起点课堂会员权益

起点课堂会员权益我在抖音卖保险,年入百万!

保险是我们生活中不可或缺的产品,但大多数人一听到某某是卖保险就会产生一种抗拒心理。现在有越来越多的互联网保险中介、产品出现,那相比于的传统的保险公司,他们又是如何另辟蹊径卖保险的呢?

对于绝大多数的普通销售来说,想卖出一份保险挺难的,尤其是各种人身健康、财产、教育相关的保险。

而且卖保险的人至少到现在还会被有色眼镜所对待,一听到某某是卖保险的,可能内心就会给降分。一接到电话是卖保险的,大多数人是秒挂的。

下面让我们看看互联网保险中介、产品是如何通过创新的形式卖保险的。

01 保险公司看上了短视频

这几年短视频的火热不言而喻,我们看到有许多领域的企业纷纷布局短视频卖货。而快手和抖音,甚至被誉为什么都能卖的新电商平台,这自然也吸引了保险公司的关注。

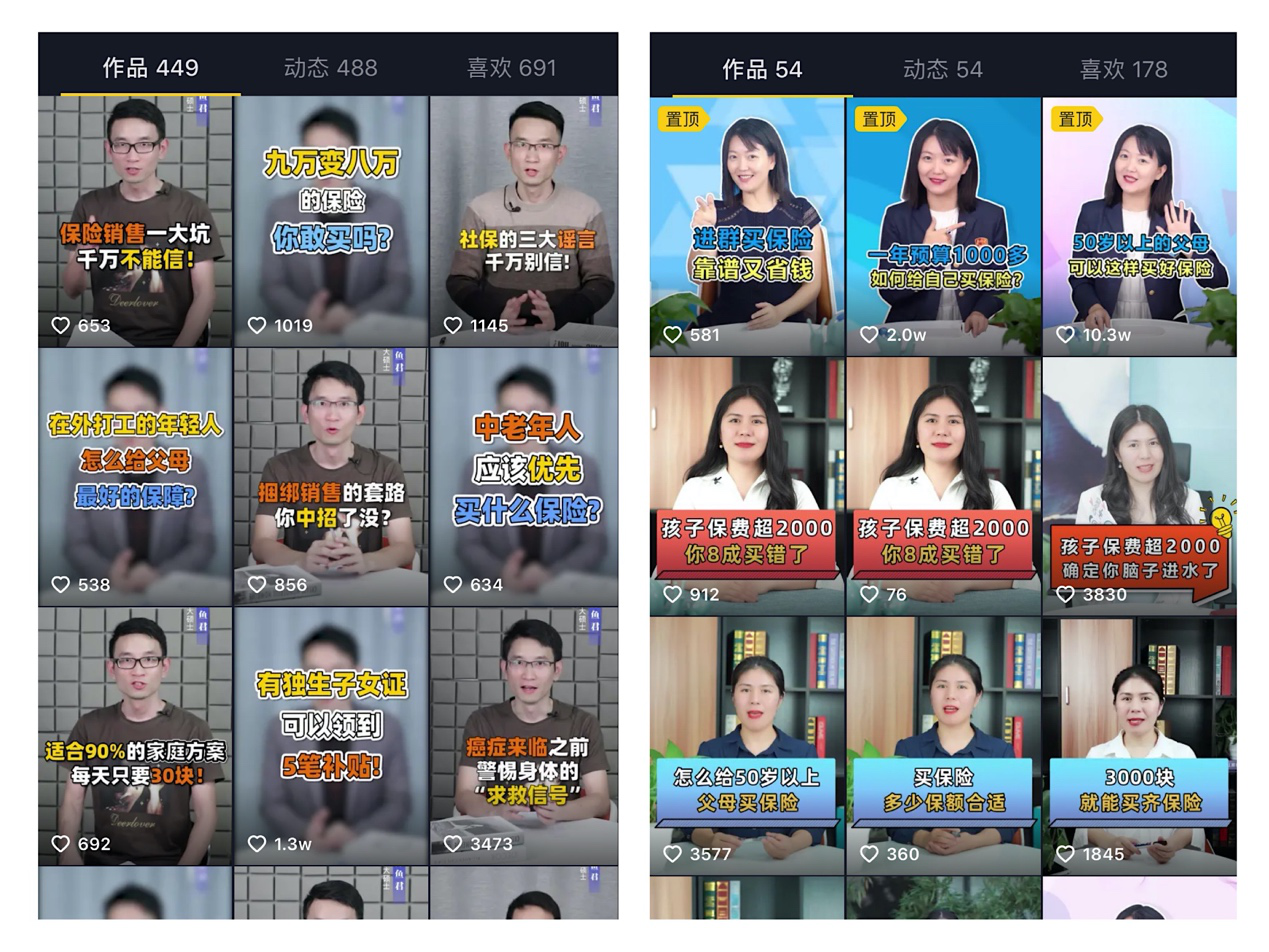

打开抖音或快手,只要搜索“保险”二字,就能看到诸多的保险公司和个人的账号。

图:抖音、快手部分保险账号

仔细看下,无论是粉丝数还是点赞数都很不错,超过100万以上粉丝的账号就有数十个,还有一些公司建立了抖音、快手的保险号矩阵。

其中某个保险抖音达人曾公开表示,一个70万粉丝的抖音保险账号,一年大小保单的保费超过200万元。

那么大账号有着如此亮眼的成绩,普通个人小号如何呢?

村长特意选了几个粉丝量很少的个人保险账号,在他们直播的时候进去观看过。虽然直播的人数只有几十个,但是互动效果很好,一直有观众咨询问题。

02 抖音、快手为什么能卖出保险

说到这一点,首先我们就得先来问一问,为什么平常卖保险这么难。

1. 为什么卖保险难

1)用户不懂怕被坑

保险本来就是一个讲究精算的产品,其中有诸多条款的限制。少个字、少个条款或者发生的情况条件不符,就意味着拿不到最终的保障。

所以许多人买保险,理赔不及时倒是其次,最重要是在许多情况的限制下,保险公司许多不保、不赔、不退。

而这一切,许多销售在一开始都会避重就轻,而作为一个普通客户单凭自己看条款是很难理解清楚的。这种被坑、被骗的情况,屡见不鲜,所以谁还会轻易靠几通电话就买保险呢。

图:网络卖保险被骗新闻

2)没有服务只有销售

在日常生活中,业务员的销售性导向很强。

比如我们去商场、去展厅,业务员就会立马走上来开始推销,这种做法不仅会让顾客觉得有压力、有隔阂。更重要的是顾客还没有对产品了解或完全感兴趣就被推销,导致购买的意愿性降低。

比如我们买个电脑或衣服等每天使用的东西都能感受到。

而买保险,几乎就等于买安慰,用户感知性弱,导致交易决策更长。如果这个时候,业务员的销售指向性很强烈的话,成单的概率就很少。

其实通过这些年的发展,我们保险业务与国外还有差距,包括用户的接受意识。但是,国内这几年的保险规模发展很快,尤其是互联网保险的保民爆发式的增加。

保险难卖,核心还是服务不到位,产品不对口,无法让用户产生信任。

2. 为什么短视频能卖保险

那么保险难卖,难道只是因为机构或个人借助于抖音、快手就卖的出去了吗?他们做了什么?

1)保险知识化、简单化

在快手、抖音平台上,无论是中介、保险公司还是个人业务员,都会把用户日常关心的一些问题一一罗列出来,拍成简短的科普视频。

除了教导式的科普,还有场景式演绎,目的就是把晦涩难懂保险知识,通过案例讲解让用户更容易理解。

而用户可以自我选择观看感兴趣的视频,同时在视频中评论留言或在直播时像保险顾问提问。

图:保险短视频内容

2)人物专业化

既然是短视频,最终又要为了引导交易,那么什么样的人出现在视频里会更好呢?什么样的角色定位更容易为后续交易铺垫呢?

- 职业:相比于日常业务员的销售属性,短视频中的演员更多扮演的是讲师、达人、规划师等专业的人物。无论是视频、直播还是人物资料设置简介里,都会重点强调演员的保险专家人设,当然不排除有些就是专家真人出境。比如某保险机构法人,某资深理财规划师、浙大硕士、北美精算师、资深保险咨询师等等。

- 性别:除了在职业身份上的设计以外,出镜人在年龄、性别、着装的设计也有讲究。女性在年龄上没有明显的要求,因为女性天然自带吸引力和信任好感。但有专门讲教育、儿童等相关的保险产品时,30岁左右的女性更合适。而男性的角色在年龄上看起来都在35岁左右,要给用户专业、稳重的感觉,从而加强信任。

图:保险账号出镜角色

各位可以去看下一些医疗相关的抖音号,大部分的医生从穿白大褂到年龄,都让人感觉到很资深、可信赖。

所以不同的行业,在人物的设置上,都有相应的讲究。

3. 服务强化销售弱化

生活中保险业务员因为销售,会让用户容易产生反感和压力。

而短视频中,更加强调顾问的服务,帮助用户解决问题,拉近与用户直接的情感和信任,尤其是女性保险顾问。

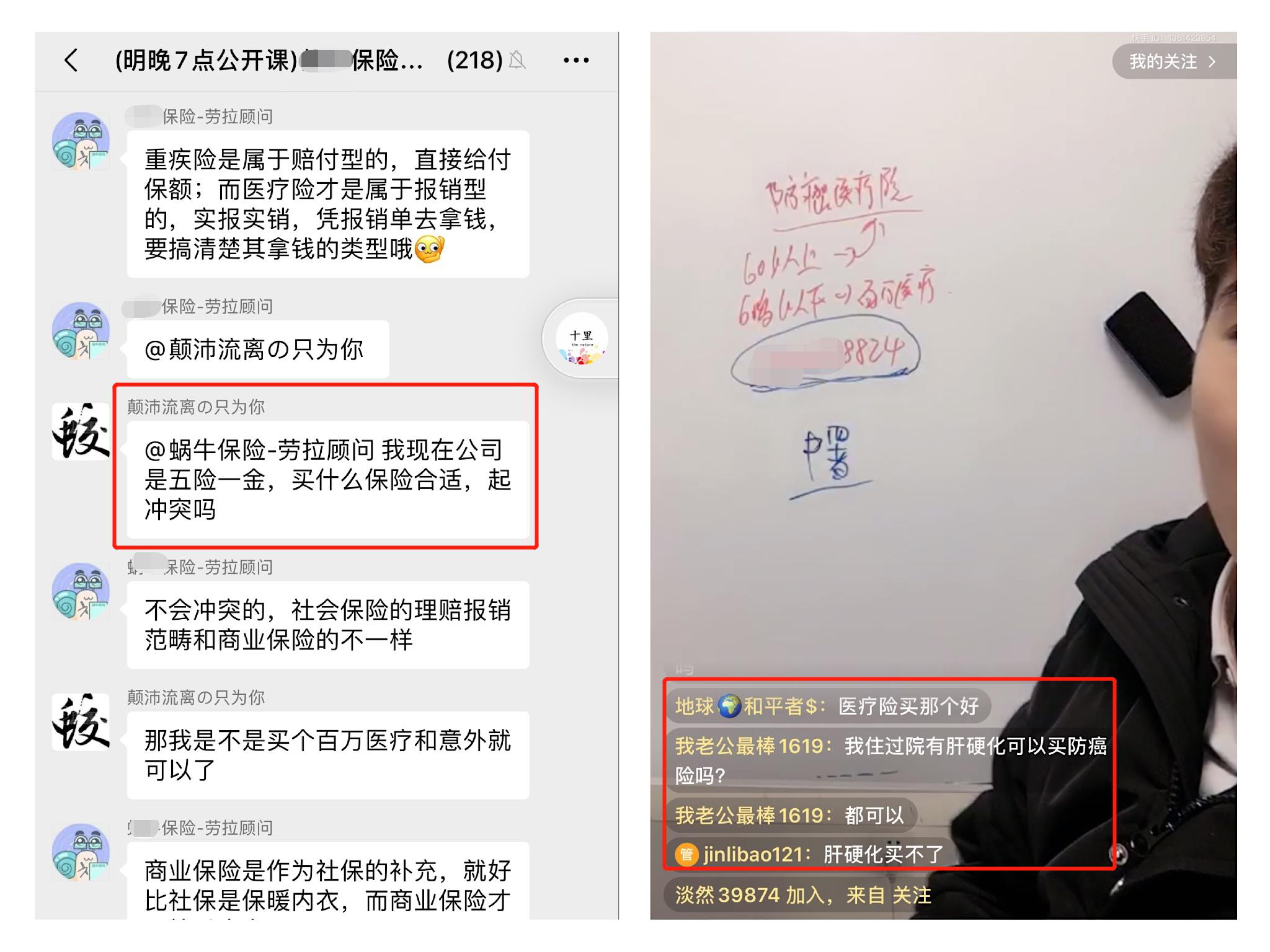

图:保险群、直播答疑

- 视频答疑:每个短视频中讲解的案例都是客户日常购买保险以及理赔中可能会遇到的问题。

- 在线答疑:在直播或视频的评论中,用户提出的问题,都可以免费解答。

- 社群答疑:用户加入官方粉丝群后,可以在群内免费提问咨询。群内的客服也比较多,响应比较及时。

- 免费福利:除了可以享受直播提问和社群答疑,用户还可以通过加顾问微信及公众号等方式,获得免费看直播、免费保险资料的机会。

03 如何在抖音、快手上卖保险

那么,想要通过短视频卖保险,具体该如何操作呢。通过对几个账号的对比和观察,我大概总结为以下三个主要步骤。

1. 账号打造

首先第一步要做的事情,就是根据公司业务,进行视频账号的基础设置。

1)内容

短视频是以内容为核心的,要靠内容来吸引用户。所以保险账号要围绕的保险相关的问题来做知识普及、答疑、情节演练。保险知识本来就比较枯燥,所以讲解上就得通俗易懂,甚至是有趣。

另外保险最重要的是涉及理赔,所以围绕理赔的内容不仅要有更要简单。

2)人物

动画、文字或者图片的讲解,肯定没有真人出镜的讲解吸引力强。

关于人物设计上面刚才已经提到了,无论是年龄、性别、职业,总之要通过人物的人设,让用户喜欢和信任。

3)背景

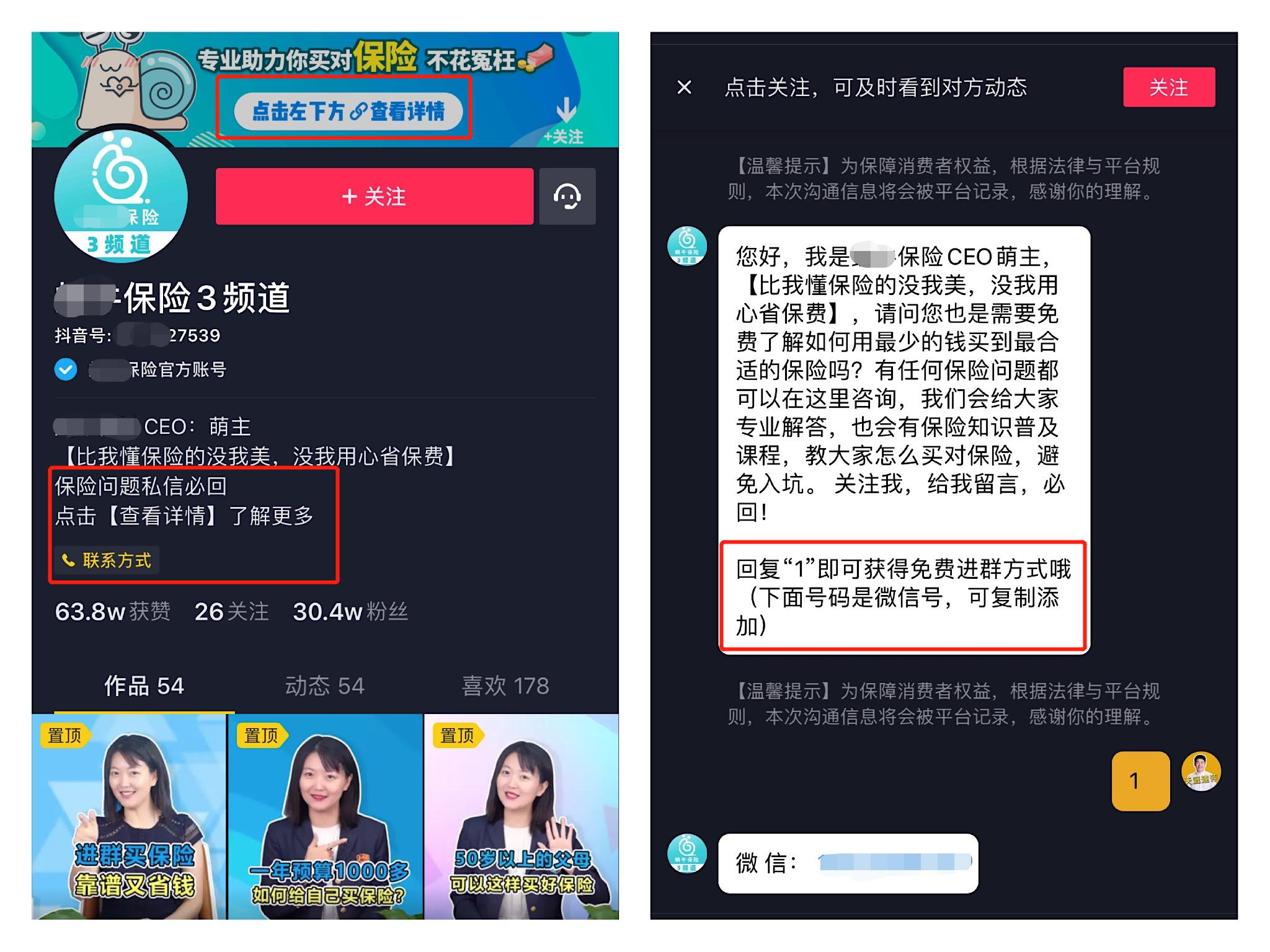

一个短视频号,从账号头像、昵称、简介、背景图、菜单栏、自动回复都要经过精心是设计。还有视频内的背景以及直播过程中的背景怎么设计,都要考虑进去。

图:某保险账号的引导设置

2. 销售引导

完成了视频账号的基础设置以后,第二步要做的事情就是对用户进行销售引导,为后续付费转换做铺垫。

- 视频引导:理财顾问会在视频以及直播的过程中,引导用户关注账号、发私信或者是加个人微信等方式,进行咨询。

- 背景引导:在短视频账号的个性签名、背景图、自动关注回复以及商品橱窗中,都会尽量留下官方APP、公众号或个人电话、微信的联系方式。

- 微信引导:通过短视频账号的各种引导,用户会被添加到官方顾问的微信和微信群中。

用户可以通过顾问的朋友圈、微信群了解到产品及活动的最新动态,同时也可以获得免费提问的机会。

3. 付费转化

因为保险是一个重决策的产品,产品有各种套餐的搭配和选择。不像水果服饰,通过观看短视频、直播后,就可以自己自助下单。

所以目前来看,所有的保险短视频号都会引导用户添加微信,然后通过人工进行销售转化。

1)直播转化

在视频账号中直播和在微信内发起的直播是不一样的,短视频端发起的直播是日常的闲聊、答疑,产生购买意愿或信任基础后还是要引导用户关注账号和加微信。

而微信内发起的直播活动,是为产品的最终转化做服务的。因为一般加了微信,然后选择看直播的,都表示购买意愿比较强的用户。

再通过微信内的直播又一次进行筛选,找到最终愿意付费的客户。

图:某保险微信群

2)微信转化

以蜗牛保险为例,每个群内至少有5个以上的保险顾问,通过群答疑和群直播,找到意向客户进行私聊,进行一对一的保险产品规划,促进付费成单。

目前短视频卖保险,以矩阵型的方式开展,一个机构会有十几个短视频账号,在短视频内相互截流和为微信及产品导流。

而官方矩阵号会统一引导至官方建立的渠道进行销售转换,纯业务员属性的个人号矩阵号,由各个业务员各自消化,这对业务员的销售能力有比较高的要求。

04 短视频卖货要注意什么

要注意什么那么在短视频平台上,通过内容的方式引导用户买卖保险,需要注意些什么。

1. 企业角度

对于企业来说,利用抖音、快手等渠道进行获客,需要注意三点。

- 其一是符合平台规范和要求,一旦被封号,不仅意味着损失几百万粉丝,更会使用户产生顾虑。

- 其二是切忌夸大、虚假等宣传,因为如今人人都是自媒体,一旦产品和服务让用户不满意,对企业后续的销售经营也将会产生影响。

- 其三是企业对外的视频宣传中,有很强的人设,要有员工离职异动的预案。

2. 用户角度

作为消费者,不管在网络上购买任何产品,只有一点。

睁大眼,慎支付,尤其是需要大额支出的产品,而且也不能完全相信视频介绍的内容,有的可能带着企业或个人的利益倾向。

对于保险来说,又属于提前需要大额支付,而服务滞后的产品更要慎重。优选选择品牌知名度高、实力雄厚的企业。

那么,这次我们分析了依托于短视频内容搭建企业营销号卖保险的案例。

其实,围绕着短视频卖货的三个核心步骤:账号设置、销售引导、付费转换。

只要稍加优化,同样可以延伸至其他行业。比如教育、保洁、月嫂等等。

#专栏作家#

十里村,微信公众号:十里村(ID:shilipxl),人人都是产品经理专栏作家。偶尔分享生活,关注电商、科技,新事物。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

沙发

赞一个