起点课堂会员权益

起点课堂会员权益百家风控公司揭秘系列|91征信公司及产品调研报告

调研了上百家从事风控数据业务的公司,有行业大牛也有各种低调开展业务的,在不会泄露各公司太敏感信息的前提,本着客观的角度及学习的态度,逐一揭秘各家公司的征信风控产品及数据源特色。本期的目标将是【91征信】。

1. 通过企查查、天眼查等获取公司股东架构

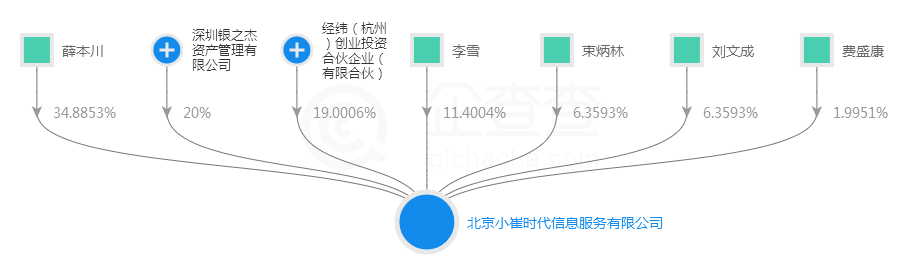

通过企查查查看91征信公司的简要情况:法定代表人:薛本川。兼任91征信首席执行官,并入选2017福布斯中国30岁以下精英榜。注册资本:206.3909万元人民币。

营业期限:2015-06-12。

2. 通过企查查、天眼查等获取公司投融资信息

思路:通过企查查、天眼查等获取公司投融资信息,一是为了了解金主的投资板块,及行业背景,如果有投资了本行业板块其他企业,需要关注各通板块不同业务公司的业务分布规划,可以看出数据底层的组成,流转;二是为了现任大股东的对外投资情况,可以得知相应的产业链业务布局规划。 综合可以看出这个企业的后续发展是否值得关注。

投融资情况:

1.2015年6月,经纬中国的千万级天使轮融资。公司以创新的不良资产处置方案获得市场及资本认可,并获得国际知名风险投资机构经纬中国的千万级天使轮融资, 同年10月,致力于深层解决金融风险问题与征信数据共享问题的产品91征信正式上线。(趁热打铁,趁有资金顺带进入相关领域)

2.2016年2月,A轮融资,经纬中国跟投。91征信企业用户量超过200家,同期完成A轮融资,经纬中国跟投,2016年底公司实现全面盈利。(这侧面说明了倒卖数据的利润空间的确够大)

3.2017年5月,完成由银之杰(股票代码300085)投资的B轮数千万融资。这也得力于91征信稳扎稳打的业绩表现,这年用户量近500家了。

接着看下相对较新的公布情况介绍:91征信是全国首家通过分布式数据库技术方案,从系统服务、场景应用、用户体验、业务交易等层面提供互联网征信数据服务的公司。在两年的迅速发展过程中,至今已服务包括中银消费、百度、玖富、中腾信、夸客金融在内的等近600家机构,为用户累计提供超过6600万人次的数据共享服务,产品每日为金融机构提供共享数据查询服务在50万次以上,全面覆盖了银行、消费金融、保险、三方支付、P2P、租车、保理等各类领域。

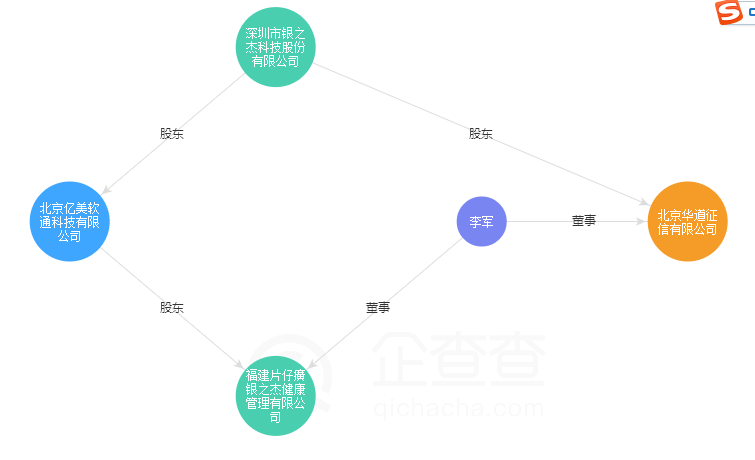

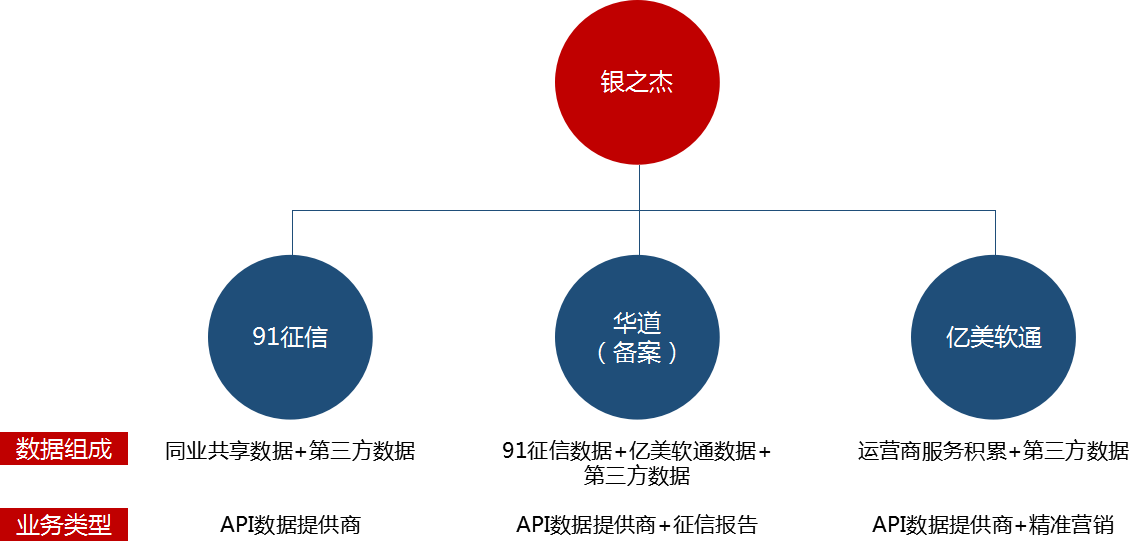

PS:银之杰这个91征信大股东,还投资了亿美软通(短信运营服务商-也即是拥有大量短信数据)及华道征信(是的,你没看错,国内8大征信公子之一。也是亿美软通的子公司之一)。银之杰布局的这3家公司都有其业务特色及数据共通点,后续会出文另写,请留意关注。

这里补一句:法定代表人薛本川旗下还有家“人人催咨询公司”,可为合作机构的不良资产进行催收业务。(聪明人的玩法)

3. 通过百度等搜索引擎及行业公开信息交叉验证信息准确性

通过百度等搜索引擎及行业公开信息交叉验证信息准确性。从上文可以看到,企查查查到的工商注册时间与91征信官网公布的发展时间是部队称的。需要从各类信息交叉验证信息的相对准确性。从搜索引擎获取的91征信CEO的旧闻中,可以得知相对真实的业务发展规划。

通过公开信息可知91征信是由北京小崔时代信息服务有限公司运营的大数据征信平台。公司始创于2012年3月,创始团队获得国际风险投资MatrixPartners(经纬中国)两次千万级风险投资,并在2015年-2016年组建了包括的400家互联网金融公司及消费金融公司的“91征信联盟”(类似现在的信联要做的事,共享多家有实际信贷业务行为表现的用户数据)。”

实际上,经过交叉校验,91征信于2015年10月上线相对更准确。其通过互联网接口方式,将P2P公司系统进行对接,实现P2P公司之间可以进行贷款结果的实时查询分享。加入91征信联盟的公司可以通过91征信技术接口向其他会员发出查询要求,联盟其他会员会实时响应查询请求,并反馈真实结果。

据了解91征信并不需要各个公司将数据上传至中央服务器、定期更新上传数据,而只是打通P2P公司信息渠道,实现数据的实时互查共享,解决信贷风控痛点。

而自2016年8月网贷《暂行办法》)发布以来,各省市的动向一直备受关注。今年2月13日,广东省金融办出台了《广东省网贷实施细则》(征求意见稿),并向社会公开征求意见,全国首个省级网贷监管细则面世。广东当年发布的实施细则(征求意见稿)与去年银监会等四部委发布的《暂行办法》相比,有不少更加细化且严格的地方。比如,其中提出“征信管理部门应当将网络借贷信息中介机构的有关信息纳入征信管理系统”,明确的政策支持让网贷行业备受鼓舞。

这对于提前布局同业征信数据共享平台的91征信是利好的。至今,行业内已有超过10家公司布局这块数据共享业务,例如:拍拍贷旗下拍拍信,挖财旗下的富数科技,你我贷旗下的极融科技,玖富的火眼征信,宜信旗下至诚阿福等。相关政府部门为了更好监管相关信贷数据,继银联和网联之后,征信行业的“信联“也随之出现,目前由中国互金协会牵头发起的这一个人征信机构尚未对外披露全称,坊间将之称,系因为将其与银联、网联一同,看作是行业集中式的枢纽机构或基础设施,希望但完善征信体系,打击过度“多头借贷”、诈骗借贷等乱象。

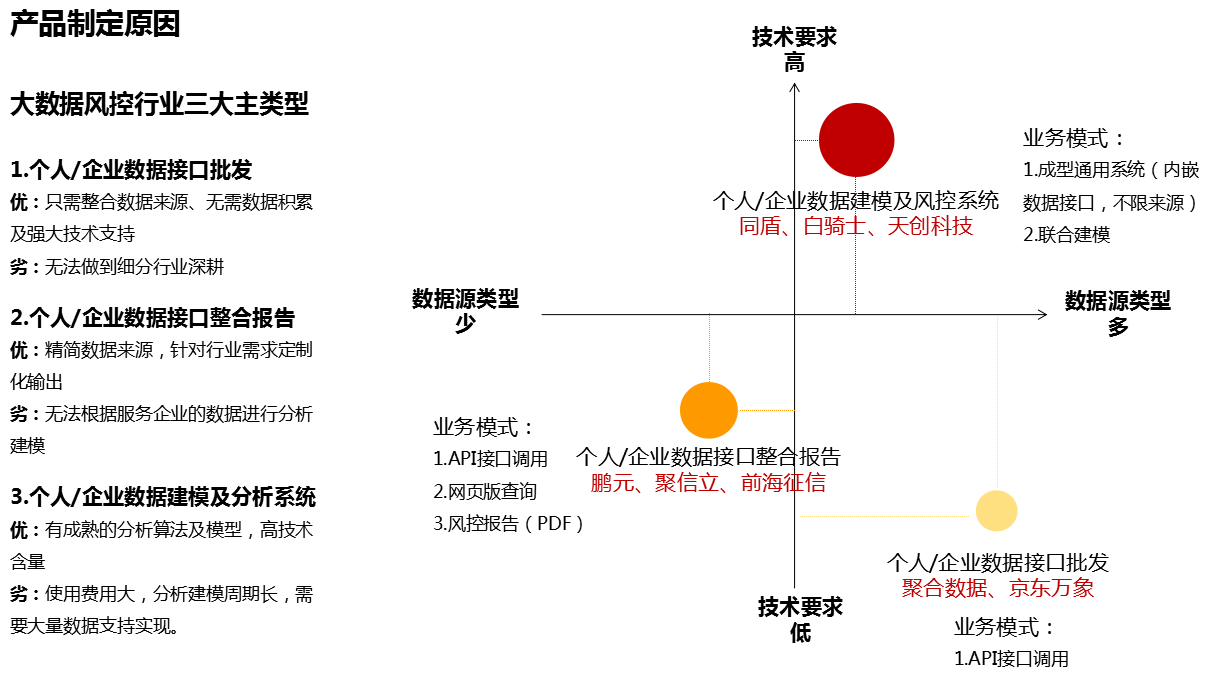

4. 分析其主打产品及数据底层组成

征信行业定位粗略根据业务类型可以分三大类,包括个人/企业数据接口整合报告,个人/企业数据接口批发商及个人/企业数据建模及分析系统搭建。对征信行业不熟悉的可先看看【了解国内大数据征信行业,你需要知道这些】这篇初级科普文。而91征信产品也只有数据批发(同业共享数据查询+91征信分)。

银之杰在征信行业布局中,收购了华道及亿美软通,这两家在数据和业务上和91征信是有区别的。华道的数据基本来源与亿美软通和91征信,由于位列行业8大家之一,备受关注,为了不碰监管红线,业务开展非常谨慎。亿美软通的数据主要为多年来给运营商提供短信服务的积累,再引入第三方数据,主要覆盖精准营销板块。而91征信业务也被紧紧压在现有板块。

91征信的定位显得比较专一,为信贷行业提供信贷数据共享平台,据公布的数据:91征信数据已接入覆盖全国50%以上小贷、P2P等客户资源网络。(市场上的小贷公司多大几千家,持牌机构230家左右,P2P公司就更多,正常运营的可能在2000多家。每次看到这些数据覆盖程度,我们其实都需要打个?号,真实覆盖率是多少)

因为数据孤岛的存在,导致征信及风控行业无法获得最全面的信贷用户信息,从而搭建了信贷同业数据共享平台(央行征信机构与民间金融机构数据不互通)。参与平台的信贷机构可以免费查询一定限制的用户数据,从而在借贷多头及黑名单等维度更清晰的判断申请用户的信用资质。(这里的征信及风控主要指民间类,区别于央行征信信用数据。信贷机构在做风控策略时需要知道用户的信贷详情)

(91征信痛点定位图)

除了银之杰这个金主在行业的规划布局影响外,91征信的数据共享定位,也是主要决定了其主要数据组成,同时限定了其产品形态。

其主打的产品主要有同业征信报告,91征信分。

(1)同业征信报告

是91征信的用户多重负债数据产品,利用信息共享平台获悉用户的隐性负债信息,可用于风控决策、数据建模、贷中监控、提高催收效率等多种用途。

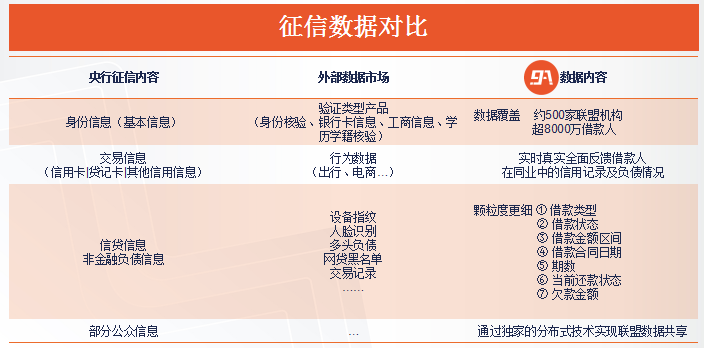

91征信的数据风控产品覆盖约500家联盟机构,覆盖8000多万借款人数据(拍拍贷,作为行业巨头,2016年的用户数为3261多万。可侧面对比下数据覆盖面)。数据详情包括借款人的借款类型、状态、金额区间、合同日期、期数、还款状态、欠款金额等。

【猎人说】共享数据有个风险点:数据准确性问题,共享为自行上传原则,行业内有大部分信贷机构上传用户数据时会故意调整数据,例如白名单变黑名单(用户只能被自己的机构识别),黑名单变白名单(增加别家的信贷风险),共享平台无法准确辨别少部分好坏客户。相比之下央行征信数据仅有3亿多人的信用数据(银行类借贷行为数据,央行有8亿多人的基础信息,还有近5亿无贷款记录,6亿多人没收录),内容包括:信用卡、贷记卡及其他信用卡信息,部分房车产信息等。

外部数据市场:91征信定义的是数据来源与验证类型产品,包括身份核验、银行卡信息验证、工商信息授权爬取、学历学籍信息爬取等。并且经过细分维度,可获取更细的颗粒维度。(这是市场上多数数据公司,信贷公司接入使用较为方便的)

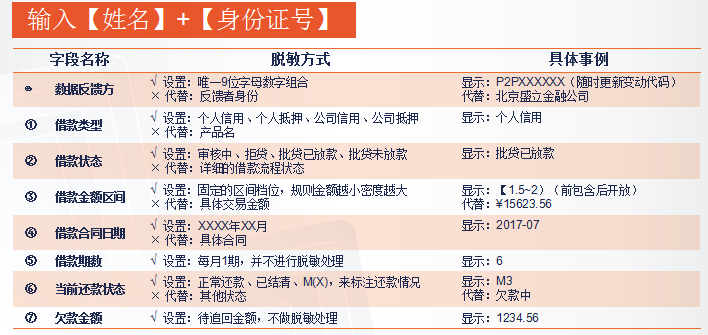

接下来看看产品查询结果,只需要输入用户姓名及真实的身份证号码即可获得非常详细的借贷记录详情。由于2017年6月份的个人信息安全法的出台,现在很多数据输出都非常敏感,91征信的共享数据查询也一样,因此会有对应的数据结果转换,脱敏形式达到数据无法反向推测出用户的更详细的信息。

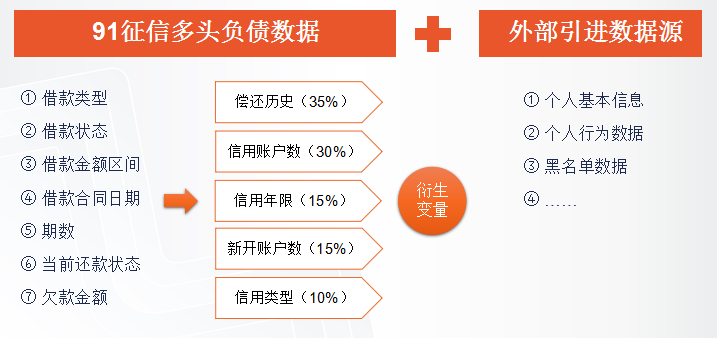

(2)91征信分

也许91征信看到了共享数据的单一性,从而外接了各种第三方数据也扩充相应的借贷用户画像,并根据后台得知的用户画像给出相应的分值-91征信分(也是行业个人信息安全传输的一个规避方式)

,给予相关合作机构一个判断标准及风控策略的建议。行业内,分值代表数据详情,符合法律规则却不符合企业实际需求,因为企业只看到相关的分值,无法得知这分值的准确性和真实性(品牌企业和合作已久的除外),因此一般要求线下给与一定的分值解析列表,给予风控人员更好的解读理解分值后的意义。

5. 数据应用建议

适用对象:银行信用卡部门、数据公司数据部门(数据补充)、信贷机构风控部门等应用场景:信贷风控贷前、中、后,及监控

应用说明:根据不同企业的贷前、中、后的风控规则策略按情况使用。

举例:

在贷前准入阶段,命中黑名单的用户直接拒绝,则调用查询91征信接口,命中黑名单的用户直接拒绝,无命中的可通过

欺诈判断阶段:可根据查询结果的欠款金额及时间,设定参数,假设命中了欠款金额大于10000且时间大于1年都没还款的,判断为欺诈,拒绝。

【猎人说】这里只简单举2个使用例子,后续会单独出个全行业数据详细的策略使用说明。各种规则策略因为不同的信贷产品,风控部门的目标而不一样,需要根据实际业务情况数据表现等不断调整参数及策略。(这是个烧钱和数据的过程)

6. 总结

从政策上看,91征信的同业共享平台符合征信行业数据合规及共通规划发展,后续可能会直接被融进“信联”数据体系。

从行业上看,91征信的产品业务暂时比较单一,纯粹的API批发商模式,无法做大。但数据积累的足够多后,应该会往风控建模这方向布局。

从产品上看,只有2个,同业共享平台属数据交互平台,91征信分才算其真正的输出产品。通过分值形式输出被查询用户借贷详情,相对合规。行业上芝麻分是最早的分值形态产品,但维度相对更丰富,包括用户交易行为数据、资产数据等,其他例如甜橙分、腾讯分等都有其独特的数据组成特点。分值产品的核心竞争力,在于底层数据对用户维度的刻画颗粒数量与风控行业风控策略是否能匹配使用来决定的。而现在各大互金协会也已经在搭建信贷行业民间数据共享平台,并对外输出相应产品,91征信分的市场竞争力会受到很大影响。

最后,金主爸爸银之杰后期应该会将旗下三大数据公司91征信+华道+亿美的数据输入新的数据公司,进行更丰富但更垂直行业的数据产品创新。

#专栏作家#

大数据猎人,微信公众号:大数据猎人,人人都是产品经理专栏作家。多年金融科技行业相关战略研究、行业分析、商业模式及产品体系研究经验,擅长政府数据+企业数据+公开数据多源数据融合流通交易及应用

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

非常好,现在也在做个调研报告,有收获

个人ID lison1989

您好 根据您提供的微信搜索没有任何结果 看了您的文章深有感触 有一些问题想请教 您的联系方式是?

个人微信lison1989

更正,亿美软通和华道征信,应该是平级关系

赞