起点课堂会员权益

起点课堂会员权益伪考拉理财诞生记:小型理财产品,如何定位自己切入市场?

在市场中像考拉理财这种中小型理财公司他们最初是如何定位自己来切入市场的呢?作者试图复盘一下考拉理财为什么这样定位,以供借鉴。

2013年6月,余额宝横空出世,这一现象级的理财产品引爆了我国网络理财市场,随后互联网金融理财产品开始爆发,越来越多的人们开始尝试使用互联网理财产品,我也在那个时候加入了“宝宝大军”。

2015年11月,当时余额宝七日年化收益率已跌破3%,我便想重新寻找一个可以放置闲钱,收益率较高,能够快进快出的理财平台。偶然间看到考拉理财APP的产品介绍,其“懒人理财”的概念、8%的年化收益率以及T+0个工作日内到账打动了我,我便想随便试试,少放置了点钱,看着每天增长的利息,一年多的时间一晃而过。

前一段时间女朋友问我,她想在考拉理财里面多存点钱,这个APP靠谱不?我就回答说最好不要超过x万吧,虽然他的安全系统描述的天花乱坠,但是经历了这两年那么多的P2P的公司的跑路、倒闭,谁都会有阴影。

事后我就想在互联网理财市场中像考拉理财这种中小型理财公司他们最初是如何定位自己来切入市场的呢?所以我以一个局外人的角度试图复盘一下考拉理财为什么这样定位,以供借鉴。

1前言

1.1考拉理财概况

考拉理财由广州财略金融信息科技有限公司打造,产品运用云计算技术,结合深度数据挖掘、分析及监测,为用户提供一键获得更多收益的理财套餐(考拉理财官网介绍),现已获得2000万元A轮投资。

2015年5月11日,考拉理财正式上线,截止至2017年1月,累计为用户赚取37083904元,截止到2017年2月21日,其交易额超过20亿。

1.2说明

文章第2章主要是复盘考拉理财如何诞生,主要还是基于2016年数据进行分析,但是不影响分析结果。

本文由于数据的获取难度较大,因此分析的粒度较大,一些观点和思路也没有充足的数据证明,而且因为是第一次写相关类型文章,难免会有错误和不完善之处,请指正,谢谢!

2产品定位

2.1市场分析

2.1.1经济基础

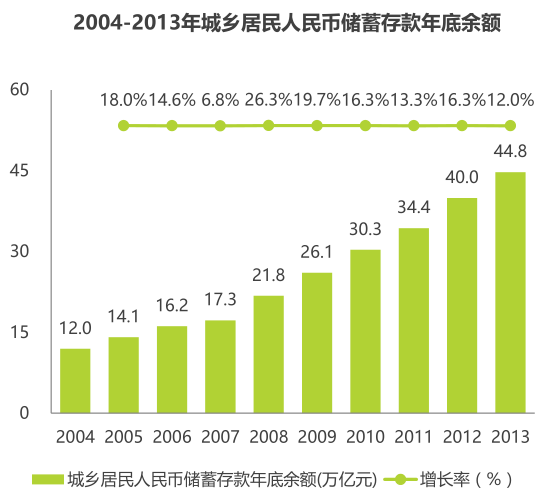

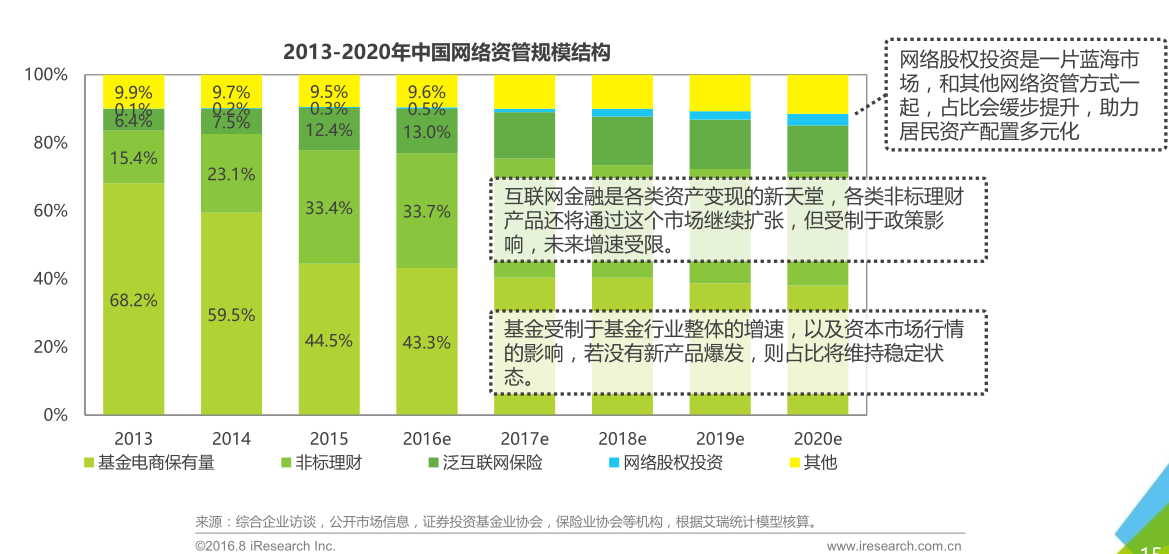

改革开往以来,中国经济的巨大发展使得我国民众财富迅速积累,数据显示,我国城乡居民人民币储蓄存款在2004至2013年的十年间增长近4倍,2016年储蓄余额达59.7万亿元(来源:中国人民银行)。逐渐积累的财富唤醒了民众的资产管理意识,民众对于如何使自己财富保值增值充满兴趣[1]。

来源:国家统计局,艾瑞数据库,综合行业访谈及艾瑞统计预测模型推算

[1]数据来源2016年场景金融市场研究报告-艾瑞咨询

2.1.2用户规模

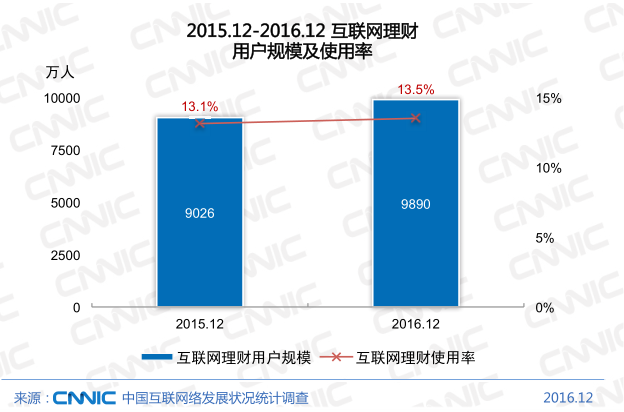

截至2016年12月,中国网民规模达7.31亿,互联网普及率为53.2%。其中手机网民规模达6.95亿,网民中使用手机上网人群占比提升至95.1%[2]。网民的积累为互联网理财行业发展奠定了良好的用户基础和广大的发展空间。

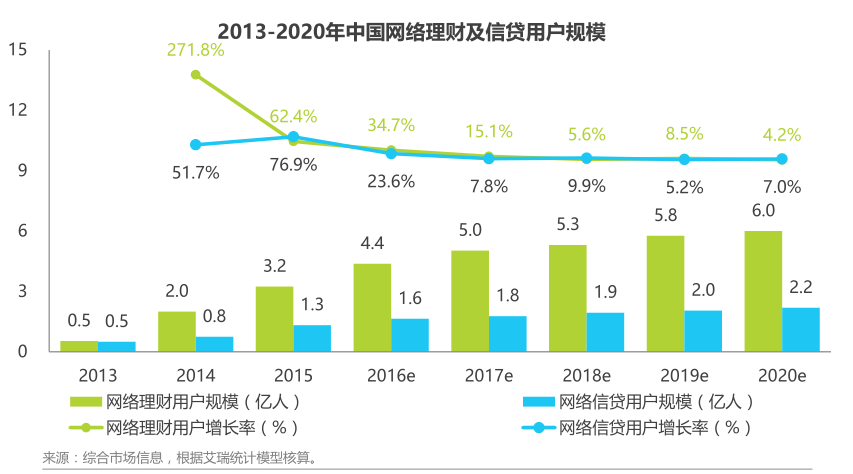

截止2016年12月,我国购买过互联网理财产品的网民规模为9890万人,相比2015年底增加用户863万人,网民使用率为13.5%[2]。到2020年网络理财用户规模预计6亿人[3]。

随着网络理财用户规模的增加,表明人们对于互联网理财接受度越来越高,通过互联网购买理财产品的需求也在不断增加。

[2]数据来源第39次中国互联网发展状况统计报告

[3]数据来源2016年不再野蛮-中国互联网金融发展报告-艾瑞咨询

2.1.3我国互联网理财现状

目前,个人的理财意识不断增强,需求也在不断上升。我国的经济基础和用户规模也表明盘子足够大,那么如果我们想要进入这个领域,当前主要存在的问题有哪些呢?

1.互联网理财巨头林立,流量与品牌优势依然是进入的最大壁垒

综合理财有蚂蚁金服(支付宝)、腾讯理财通等,P2P网贷理财有陆金所、宜人贷等,生活理财有随手记和挖财等。目前来看,因为前两年P2P平台的跑路、破产,导致用户选择理财平台主要还是基于公司品牌和产品去选择,再加上互联网巨头(如BAT,小米,京东等)企业自带流量优势的竞争,使得很多其他平台很难扩大资金规模。所以很多中小型企业要么保持小而美,要么出现现象级的产品才能与巨头竞争。

2.投资多样化,但缺少现象级产品

以P2P为代表的非标理财在过去5年中发展迅速,但是在整个网络资管领域,多个行业缺少现象级产品,因此未来市场格局会趋于稳定,对收益的追求和新产品的渴望会推动各行业推出更具冲击力的产品。网民对于新产品的接受能力和互联网创新能力的提升也为投资多样化提供了一个稳定的基础。

3.个人理财专业技能的缺乏

用户在面对市场上众多理财产品时,由于缺乏专业的投资理财知识,风险判断能力,以及时间和精力有限,不知如何去选择合适的理财产品。

4.互联网理财安全问题

因为P2P出现了很多倒闭、跑路的公司,导致用户非常关心平台是否靠谱,是否会跑路,所以中小型互联网金融公司如何取得用户的信任将成为其成功与否的关键指标

2.1.4市场分析小结

互联网理财产品迅速发展原因是多样的,主要是因为我国人民生活水平的提高以及互联网迅猛发展的原因,其中用户规模得以快速增长的主要原因是,互联网的便捷性打通了资金链条,降低了理财产品管理及运营成本,互联网的长尾效应聚合个人用户零散资金,既提高了互联网理财运营商在商业谈判中的地位,也使得个人零散资金可以获得更高的收益回报。

对于当前的市场来说,如何表明产品本身的安全,设计一个低门槛、高收益、高流动性的产品当成为中小型理财公司成败的关键。

2.2用户分析

2.2.1目标用户群体基本信息

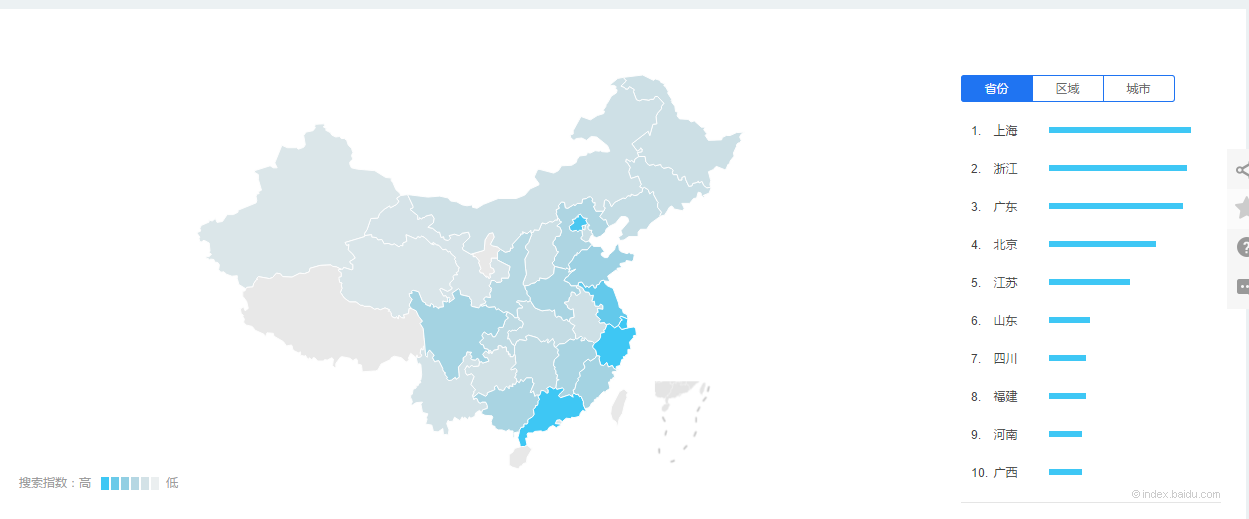

在百度指数搜索“互联网理财”,其人群画像功能可以得到一个虽然不精准但是可以参考的一个用户分布,从省份来看用户主要集中于北上广以及沿海省份。

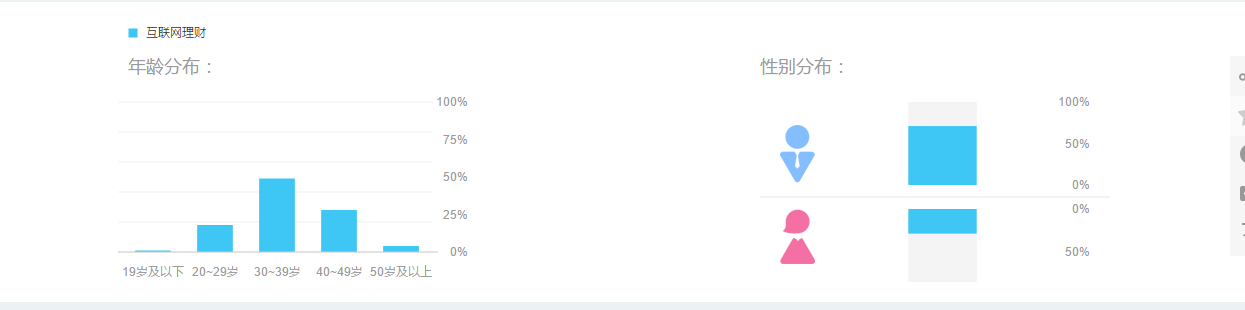

从性别来看,男性人群占比高,达到71%。从年龄来看主要集中于20-39岁,此年龄段的用户占据67%。

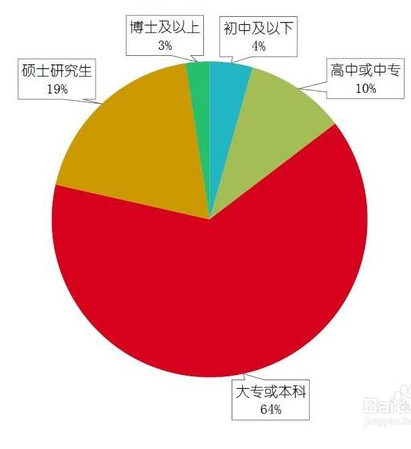

从教育水平来看,用户总体教育水平较高,本科(含本科)以上占84%。[4]

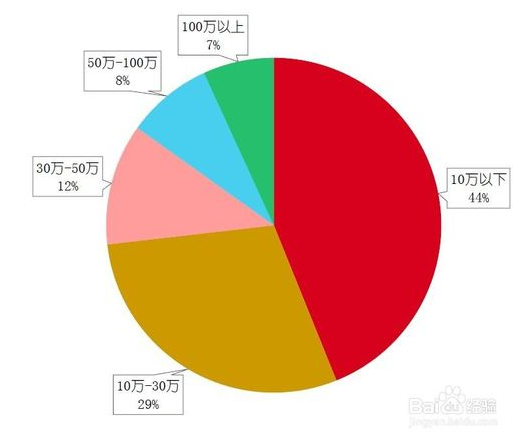

从年收入来看,年收入在30万以下的占比73%。[4]

[4]数据来源2015互联网金融理财用户调研报告-红象金融出品

2.2.2目标用户特征

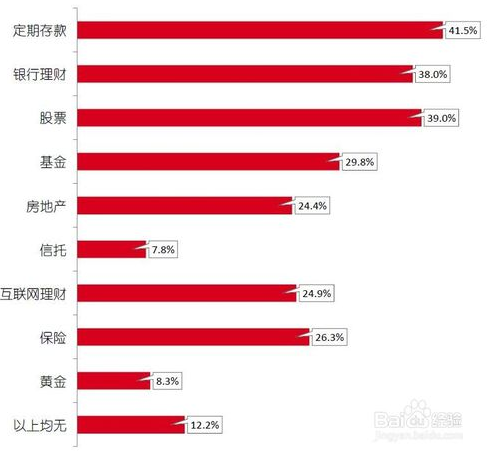

用户理财拥有的理财产品主要还是集中在定期存款、银行理财、股票和基金,受访者中拥有互联网理财产品只占24.9%。[4]

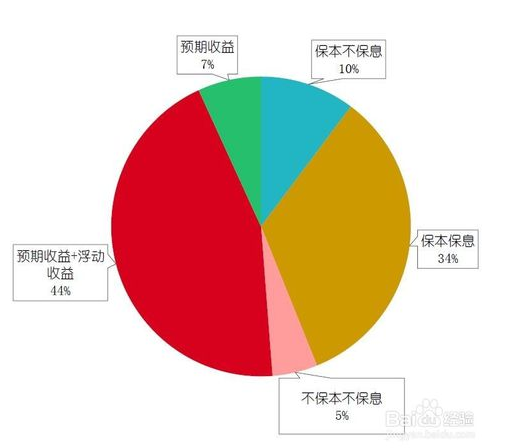

用户倾向选择的理财产品类型较为分散,希望保本保息的占34%,能够承受浮动收益的占44%。能够接受不保本不保息的只占5%,说明大多数投资者以保守型为主。[4]

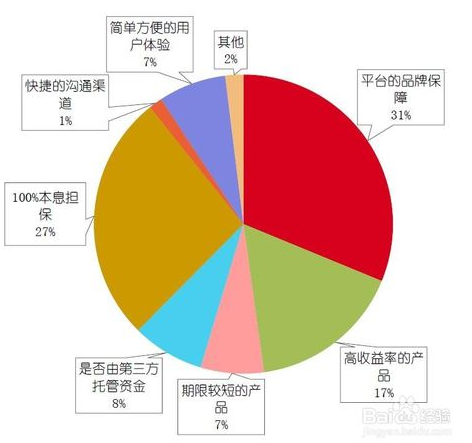

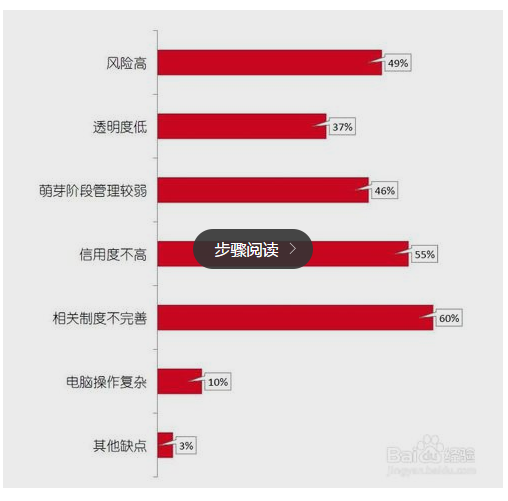

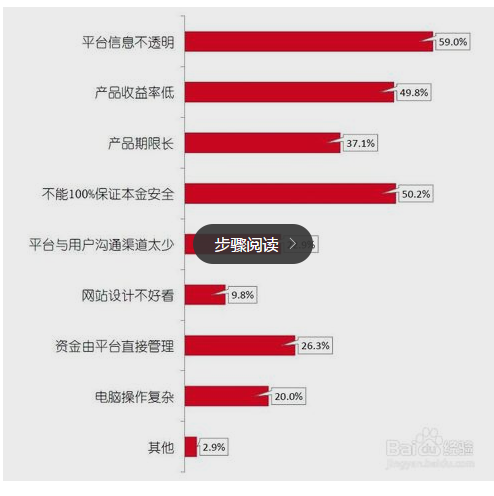

用户认为互联网理财最大缺点是相关制度不完善,信用度不高。[4]

平台信息不透明,不能保证本金安全以及收益率低是用户降低投资互联网理财产品资金的主要因素。[4]

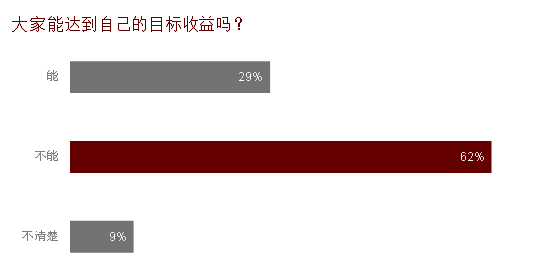

互联网理财人收益超六成人群都没有达到自己的收益,大部分人的实际收益在0%-8%之间,收益在8%以上的人仅占24%。[5]

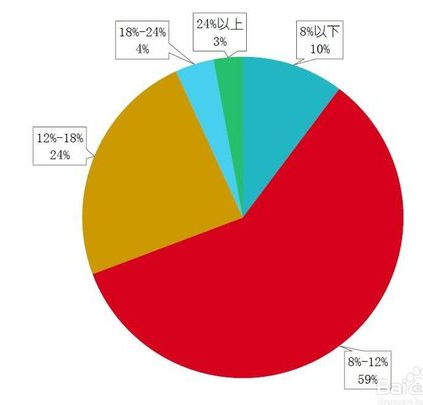

59%的用户认为8%-15%的收益率最适合。[4]

71%的用户都认为移动端的理财才是主流,移动端没有空间限制更加便捷,这是趋势。[4]

[5]数据来源中金财富研究联手腾讯财经共同推出本次《全民理财行为调查》,网址:http://finance.qq.com/zt2014/lcbb/report.html

2.2.2用户画像

根据用户分析,我们可以得出产品面向的主要用户是:

- 年龄20-39岁,年收入30万以下,男性占大多数,主要分布在沿海和一线城市,学历本科以上,职业主要是企业普通职员,一般管理人员,专业技术人员等,智能手机已经成为其生活的一部分

- 他们喜欢尝试新鲜事物,懂得基本的金融理财概念,每月都会有余钱,但是数额不大,技能、知识和时间不足以支撑其选择多样的理财产品,喜欢网络购物、采用网络支付等

2.3总结

根据市场分析和用户分析,产品的目标应该是为用户提供一个安全、简单、低门槛、活期收益维持在8%、流动性较高,能够100%保本保息的理财产品。

通过产品定位我们已经知道要为用户提供一个什么样的理财产品:低门槛、活期收益8%、流动性高,100%保本保息,这些是大多数互联网理财用户想要的产品的特征,但是这些如果换一家公司做呢,可能也能做的很好,毫无核心竞争力,如果是一家大公司呢,可能会比我们做的更好,那么我们的核心应该是什么呢?

理财最重要的是安全,主打安全可以吗,从公司技术实力来看,安全根本不可能成为产品的核心竞争力,那么面对我们的用户,我们拿什么来吸引他们呢?

提高收益也许可以,但是我们需要一个可以赚取利润的空间,若收益设置太高,有可能导致陷入恶性循环,最后有可能我们也得跑路了。

我们再来想想,我们的用户是一群大多数有本科学历,收入处于中下等,他们忙于工作,懂一点理财知识,但是没有深入的了解,等等,按理来说他们会想要挣更多的钱,可是为什么对理财浅尝辄止呢,可能他们是因为工作繁忙,因为没有时间,有些可能因为懒。“懒”,哦,对了,他们为什么想要简单、便捷,是因为懒。

所以我们产品的核心竞争力就出来了,我们应该是连懒人都可以用的理财产品,我们的产品应该围绕“懒”来规划整个产品,将“懒”字做到极致,便可以形成自己的护城河,前期通过产品结构设计和交互设计就可以达到这样一个效果,可以更加容易进入市场,形成自己的特色。

本文由 @我可能是假的PM 原创发布于人人都是产品经理。未经许可,禁止转载。

等别人看先