起点课堂会员权益

起点课堂会员权益舌尖上的消费升级:酱油,应该怎么打?

人们对酱油产品的印象就是名副其实的“小产品”。近年来,随着社会经济的发展,消费水平的提高,酱油这个小产品越来越趋向专业化,功能化,市场需求不断增长。

中国饮食文化追求“五味调和”,与西方烹调不同,中国烹调更倾向于艺术,艺术的灵感就来源于调味料。

“开门七件事,柴米油盐酱醋茶”,酱油作为中华优秀饮食文化中最为“画龙点睛”的部分,不仅是中国大众家庭生活的必不可少的调味品,而且越来越为全世界各种不同类型文化的人群所喜爱接受。

一直以来,人们对酱油产品的印象就是包装落后、档次不高,低价值,是名副其实的“小产品”。近年来,随着社会经济的发展,消费水平的提高,酱油这个小产品越来越趋向专业化,功能化,市场需求不断增长。

酱油:小品类大市场

较高的天花板

“民以食为天,食以味为先”,我国调味品行业发展迅速,已成为食品行业中增长最快的类别之一。

据国家统计局数据显示:

2010年以来我国调味品行业总体利润规模呈现出阶梯式增长,2014年利润总额突破200亿元,达到225.5亿元,利润增速也维持在13%左右;2015年以来我国调味品行业的利润总额规模仍保持快速增长,2017年已接近300亿元。

数据来源:中国调味品协会

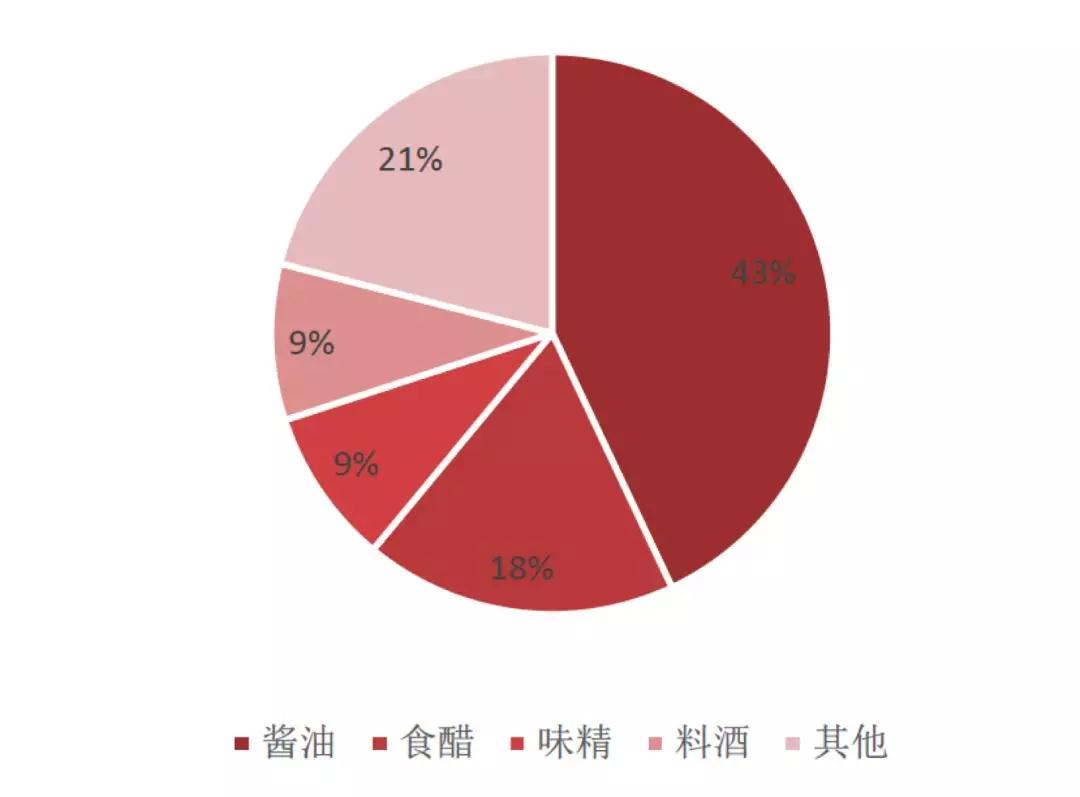

作为我国调味品行业的第一大产业,酱油行业产销量和企业规模均居调味品行业首位。根据中国调味品协会公布的数据,酱油类在调味品中占比为43%,是调味品规模最大的品类。

2. 用户粘度高

消费品的粘性往往由消费者对其需求及消费习惯决定,国人对各种美食的口味有着极致的追求,造就了调味品在味觉层面有着天然的用户粘性,酱油产品本身风味差异明显,口味壁垒很高,消费端的粘性大,同时习惯性消费属性较强,具有代际传承。

另外,调味品与菜肴也密不可分,中国的“八大菜系”各有特色,对于酱油也有着特殊的依存关系。一旦用户形成了味觉依赖,往往很难被撼动。

3. 生命周期长

自古以来,酱油就在中国人的饮食中占有重要地位,一种调味品的生命发展期,在于它在同一口味中对前一种调味品的替代,而它的衰落,又取决于后来者对它的取代。

内容来源:兴业证券经济与金融研究院

以酱油为例:作为咸鲜味调味品的一支,其品类目前正处于替代食盐、味精、鸡精/鸡粉这一阶段。

舌尖上的消费升级

纵观国内酱油发展历程,整个行业产量在2000年开始快速增长,但目前产量高增长时代基本结束,随着消费者收入的逐步提升,以及消费观念与习惯的转变,酱油也呈现出明显的消费升级趋势,逐步向高端化、细分化、品牌化发展。

1. 高端化:品质提升

在当前消费升级的趋势下,消费者开始希望购买的酱油产品具有高附加值,比如:口感更加美味、成分更加健康、功能更加差异化,并且愿意为产品的高附加值部分支付溢价。酱油行业正在尝试通过产品升级继续扩大行业空间。

这种升级一方面表现在品类升级,如生抽替代老抽(2010年左右),鲜味酱油替代生抽(2017),升级点在于味道营养价值更好,如鲜酱油提供了除了“咸”味,更强调了“鲜”味,替代盐的同时也替代味精,市场更大。

另一方面,出于对食品健康层面的日益重视,酱油产品也不断朝健康化方向发展。酱油生产商纷纷打出“健康”牌来吸引消费者,出现了以低盐、无添加以及有机为概念的产品。

2. 功能化:使用场景细分

随着经济发展,物质生活的丰富,消费者对美食追求衍生出调味品功能细分,即使单一酱油,品类也不断丰富。

在过去一瓶老抽一瓶生抽的“厨房标配”基础上,推出了针对不同使用场景的细分产品,如蒸鱼豉油、海鲜酱油、面条鲜、凉拌酱油、红烧酱油等。

日本细分场景酱油品类

产品创新不仅创造了新的消费需求,也符合企业占领细分市场的战略布局,同时也为价格提升创造了理由,使得消费者愿意为产品差异化支付更多。笔者认为未来酱油创新的空间仍然存在,新品类将会继续涌现。

3. 外卖崛起:渠道更替

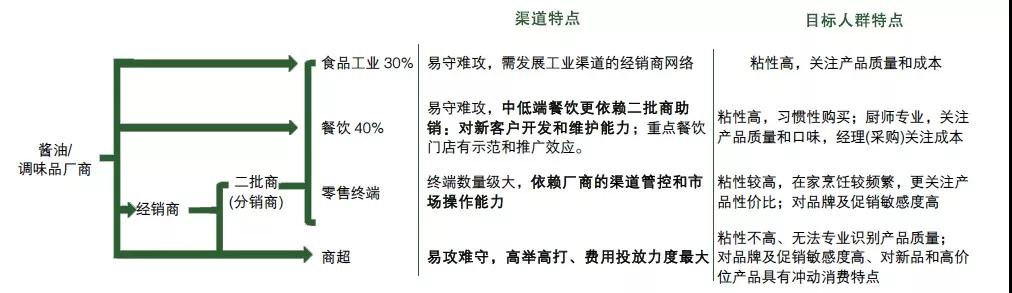

目前调味品消费渠道中,餐饮渠道占比40%,比重最大;由于消耗量大、忠诚度高,餐饮渠道也是调味品消费的最核心渠道,餐饮行业消费升级态势也较为明显。

目前中高端、连锁餐饮行业内占比持续提升,对调味品品质要求较高,高附加值产品需求提升,将进一步催化产品结构升级。另一方面,随着现代生活节奏的加快、互联网平台应用的发展,人们的生活习惯也随之改变,在外就餐已经成为习惯性消费。

数据显示:

2017年我国女性就业率高达73%,领先于美国、英国、澳大利亚等发达国家以及邻近的韩国、印度,是全世界女性就业率最高的国家之一。

随着大量女性外出务工,越来越少的家庭会有充足的时间在家烹饪和就餐。

此外2017年“80后”、“90后”餐饮消费比重高达80%左右,餐饮用户正在不断年轻化,而年轻一代已经适应了外出就餐并且在强化这一趋势。

如何打好酱油?

1. 迎合高端与细分需求

目前酱油行业集中度较高,行业龙头海天份额约30%,行业CR5约52%,这种趋势在2017年之后愈发明显。但随着产业链的成熟,大而全的垄断者将面临成本的高企,优势可能会被消解,给小而专的“野蛮人”留下机会。

对于酱油这种大众消费品,笔者认为,在高端产品领域还有机会,消费者对饮食的口感、健康和营养重视度的提高,使得口感更鲜美、营养价值更丰富的高端酱油,会快速成长的机会,比如:日式酱油。

数据显示:

2014年以来高端酱油市场份额不断扩大,增速保持在20%左右。到2017年高端酱油销售收入规模超过138 亿元,占酱油市场比重接近20%。

如果和酱油消费大国日本相比,高端酱油市场仍有很大的发潜力,日本高端酱油市场占比高达50%以上。

同时,在不同使用场景的细分产品层面,目前还有一定的市场空白点。比如:最近几年,日本开始流行起食用粉末式的酱油,与传统酱油相比,它不仅可以避免将食物淋湿,让酥炸类菜品保持爽脆的口感。

日本老牌酱油制造商龟甲万推出酱油风味薄脆片,该产品既可以代替酱油,不仅可以当作调味品拌饭、拌沙拉,还可以直接当脆片零食享用。

2. ToB or ToC?

前文提到,餐饮渠道是目前酱油消费最重要的渠道,但这并不意味着新兴品牌切入ToB比ToC更有优势。

首先,餐饮渠道的往往由厨师和采购人员共同决策,厨师看中的是质量和口味,而采购看中的是价格成本,这种重视性价比的决策方式并不适用于新兴品牌,因为在这方面新入者往往不具备与现有的传统酱油大厂抗衡的优势。

其次,由于餐饮店数量众多且分散,品牌厂商直接做的比例较小,依赖经销商、批发商提升餐饮占有率。一般通过提升其利润、压货、陈列奖励、补费做客户的促销等方法推动其向餐饮的渗透。

餐饮的开发需要厂商拥有(对经销商、二批商)很强的市场操作能力,门槛很高。因此,直接To C的方式是一个较好的方向。

此外,相对企业有限的线下渠道规模和地域发展壁垒,电商渠道能够更好的补足线下空白区域,触及更广大的消费者群体。同时线上的消费升级现象相比线下更加明显,高端产品品和概念产品的接受程度更高,推广成本也更低。

最后,其他消费品的消费升级往往基于新兴的消费群体带来的消费理念的更替,酱油领域稍微有些不同,酱油的主要购买群体(To C)主要集中在80后和70后群体。

不过随着90、95后成家立业,毕竟有家就会有一个厨房,有厨房就会有调味料,而调味料里必然会有一瓶酱油。

作者:美好生活投资者

来源:青山资本(ID:cyanhillvc)

本文由 @青山资本 授权发布于人人都是产品经理,未经作者许可,禁止转载

题图作者提供

- 目前还没评论,等你发挥!