起点课堂会员权益

起点课堂会员权益智能投顾的局:疯子、傻子、骗子(一)

核心观点:

- 人类几千年的文明史,就是一部投资狂想史,也是几千年的韭菜收割史。

- 金融服务可以分为两种:止痛药和维生素。目前市面上的智能投顾产品是典型的维生素产品——有它挺好,没它也行。

- 近几年国内做智能投顾的公司,要么是骗子(出于营销目的做销售噱头)、要么是傻子(不知道为什么要做,跟风做)、要么是疯子(天真到相信自己可以提供智能投顾服务)

- 在金融行业中,我一直觉得做得最好的一款维生素产品,当属东方财富股吧莫属

- 从互金产品对用户需求满足的现状来看,常见的情况是:经常的痒点,偶尔的High点,从来就没有的痛点

- 了解了止痛药&维生素模型、互联网金融用户需求模型和用户心智模型(大象与冰箱模型)之后,我们才具备了讨论智能投顾的认知基础

在确保安全的前提下,尽可能地赚取更多高额收益,是每一个理财用户的梦想。

再更进一步,在不需要任何学习和努力的情况下,轻松地获取安全高收益,则是每一个理财用户的狂想——当然,这是妄想。

如果画一根数轴,最左侧是庞氏骗局,最右侧是公募基金(合法代客理财的典范)的话,在从左到右的轴线上,可以看到从人类出现货币以来的各种或黑或白的投资方法,进而很容易得出一个结论:人类几千年的文明史,就是一部投资狂想史,也是几千年的韭菜收割史。

在道是无进入金融行业的头几年,就遇到了人生中第一款让人眼前一亮的割韭菜神器。那时有一种投资策略特别流行,一度成为当时个人股票软件的标配,席卷了从一线到十八线的软件,这就是“BS买卖点”。

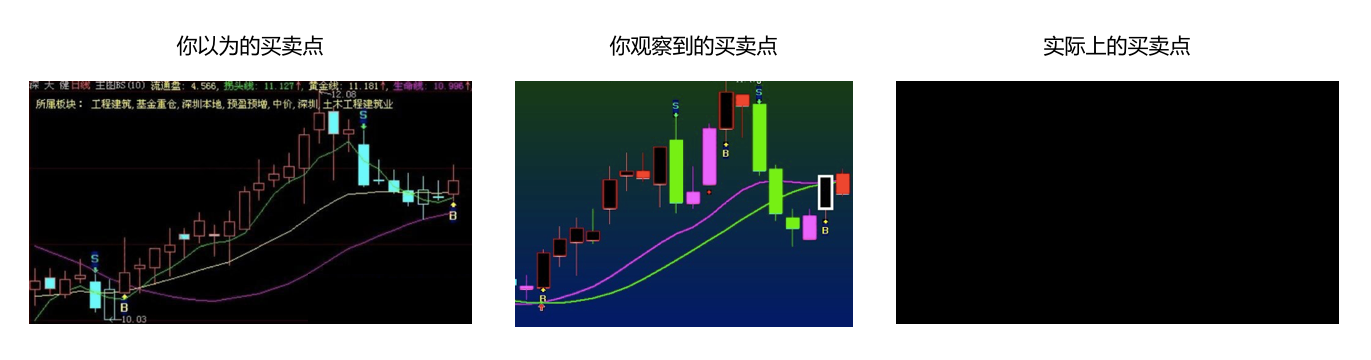

- 你以为的买卖点,就像左一图中的标示,在每一个低点出现B(buy,买点),在每一个高点出现S(sell,卖点),软件开发商拍胸脯跟你保证,准确率在80%-99.99%之间,于是你欣然掏腰包买下这个赚钱神器。

- 你观察到的买卖点,很多时候就像左二的标示,标3次中1次,甚至常常1次也不中。

- 实际上的买卖点,就像左三图中的标示,一片黑幕,一片迷雾。投资者能不能赚到钱先不说,反正软件开发商的收的智商税是已经落袋为安了。更有甚者,曾经有投资者在股票论坛留言:“XXX家的BS买卖点就是一个大骗子!!!同一只股票,实盘时标注的买卖点,和过了一个多月后再看的买卖点,位置完全不一样…”

金融产品和服务,与大多数互联网产品一样,可以按照一个简单的二分法进行划分:止痛药、维生素。

- 止痛药:指的是可部分或完全缓解疼痛的药物,在互联网产品里,多指直接满足用户刚需的服务,对应的是马斯洛需求层次中的生理需求、安全需求和社交需求。

比如汽车安全气囊、12306在线购买火车票、BAT所代表的搜索、购物和社交服务等。

- 维生素:维生素既不参与构成人体细胞,也不为人体提供能量,在互联网产品中,多指满足用户情感和精神需求的服务,对应的是马斯洛需求层次中的尊重需求和自我实现需求。

比如星巴克的会员等级体系、支付宝里面的蚂蚁森林、腾讯提供的QQ秀、王者农药中的赵云皮肤、东方财富的股吧等。

上文提到的BS买卖点,本质上就是一款披着止痛药外衣的假药:用户希望能够不用任何学习和努力,就做到选股和择时一把抓,永远买在低点,卖到高点。

而实际上,开发商不过是一直在使用BS买卖点在做用户筛选而已:

- 无论赚钱还是亏钱都始终跟随的2B用户:360°全方位无死角全面收割,一年收取几万到几十万的各种软件增值费用

- 亏了钱就骂赚了钱就笑的普通用户:在用户亏钱时让声音甜美的客服MM好言安慰、在用户赚钱时设立新的名目收费

- 细心研究发现猫腻的文艺用户:使用删帖、水军刷帖或是部分退款的方式消灭

- 完全不相信的用户:挡在门外,忽略其存在

在金融行业中,我一直觉得做得最好的一款维生素产品,当属东方财富股吧莫属。

当年小白股民初来乍到,希望在股吧中学习知识和技能,打听“内幕消息”,想尽一切办法提升赚钱几率;在股市下跌或出现亏损时,大家一起谩骂发泄,获得心理按摩。

东方财富能够从当年的一个普通财经网站,发展到今天这样的综合性金融集团,股吧的作用功不可没。

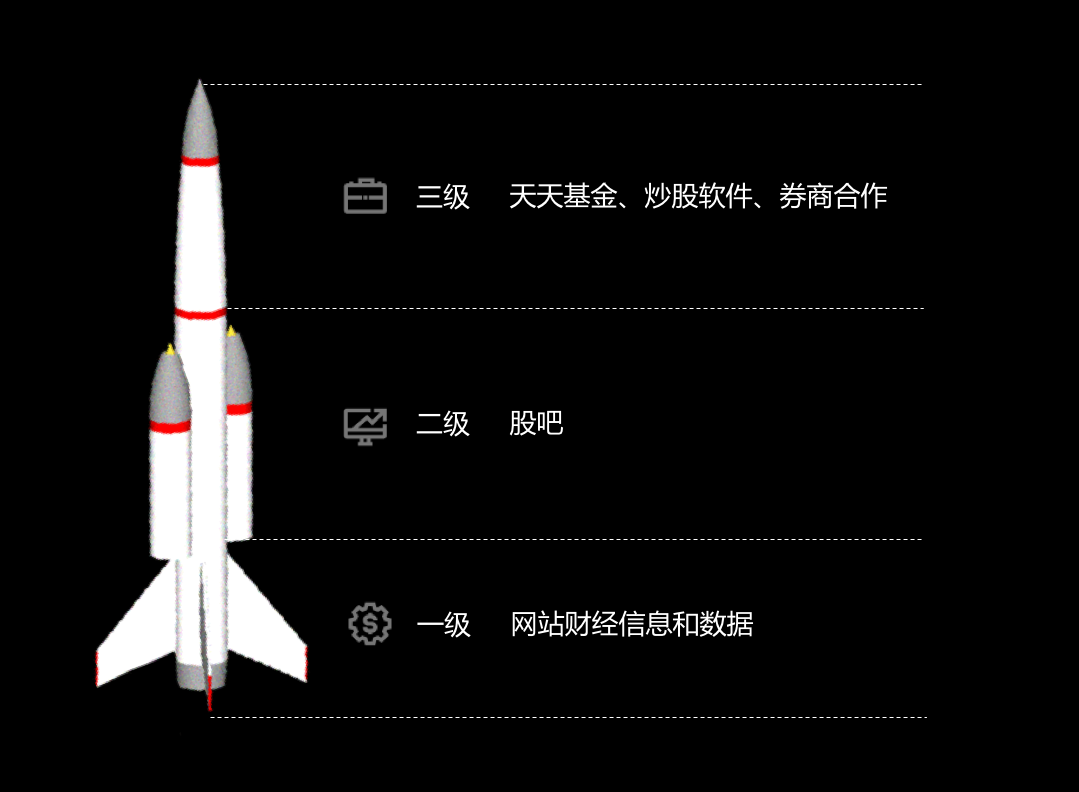

事实上,如果把东方财富的发展模式用“三级火箭”来概括的话,股吧就是中间的承上启下的第二级火箭。

- 第一级火箭:通过网站的财经信息和数据做获客,提升用户规模,赚取广告收入

- 第二级火箭:基于财经网站的用户群体,提供股吧这样的信息流通和社交平台,提升用户的留存度和活跃度,摊薄获客成本

- 第三级火箭:通过申请基金代销牌照推出天天基金网、推出炒股软件、购买券商牌照等方式,将用户价值在交易层面变现,获得交易收入

这就是一款优秀维生素产品的伟大力量。

实际上,BS买卖点背后所代表的,是投资理财用户对产品(择基/选股)和时机进行正确选择的强烈诉求,而产品选择和时机选择,不过是互联网金融用户需求模型的一个组成部分而已。

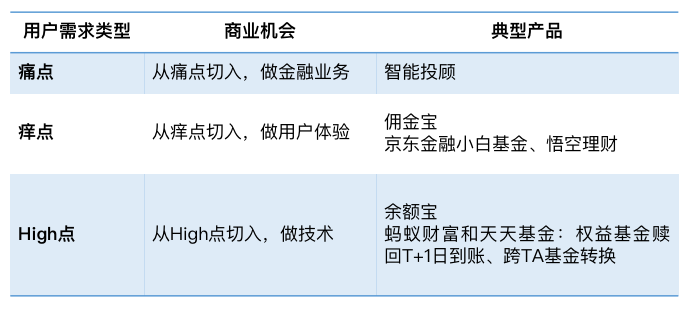

互联网金融用户需求模型

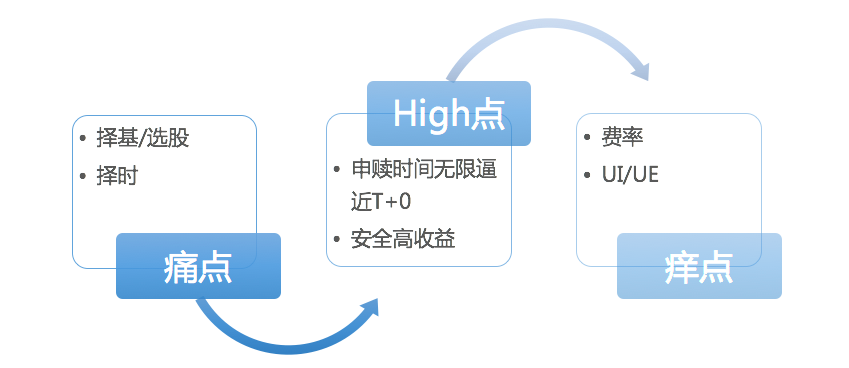

根据道是无的归纳,互联网金融用户的需求,可以分别从痛点、痒点和High点三个维度进行分解:

- 痛点:择适合自己的投资品(择基/选股)、在合适的时候买入、在合适的时候卖出

- 痒点:用更便宜的费率完成买入和赎回;操作的体验舒适流畅,没有什么认知成本

- High点:资金安全、更高的收益、更好的流动性

互金用户需求的理想与现实

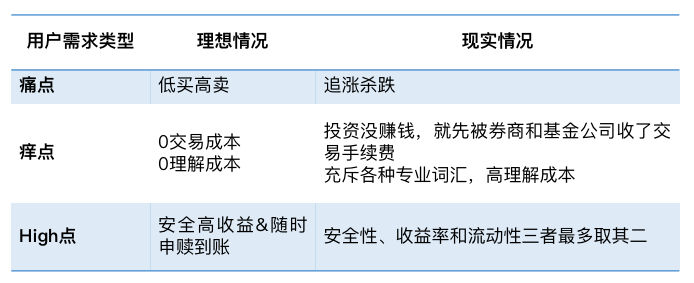

从互金产品对用户需求满足的现状来看,常见的情况是:经常的痒点,偶尔的High点,从来就没有的痛点。

互金用户需求中的商业机会

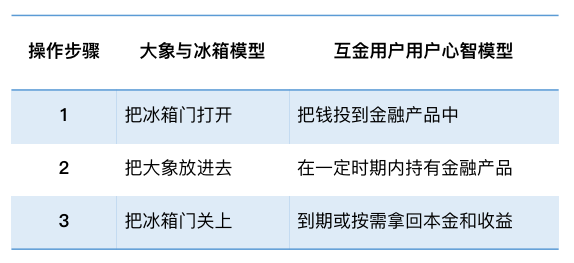

如果再进一步对互联网金融用户需求模型进行抽象,最终我们将得到一个极简的互金用户用户心智模型(大象与冰箱模型):

大象与冰箱模型

如果学院派一些,按照度娘的定义,投资指的是:

特定经济主体为了在未来可预见的时期内获得收益或是资金增值,在一定时期内向一定领域投放足够数额的资金或实物的货币等价物的经济行为。

度娘的定义很准确,不过相信你会更喜欢我的“大象与冰箱”模型。

继续将学院派进行到底,根据度娘的定义,智能投顾的含义是:

通常指Robo-Advisor,即根据个人投资者提供的风险承受水平、收益目标以及风格偏好等要求,运用一系列智能算法及投资组合优化等理论模型,为用户提供最终的投资参考,并对市场的动态对资产配置再平衡提供建议。

把度娘的定义脱水后,可以得到智能投顾的底层运作逻辑:

智能投顾即(根据balabala……,运用balabala……)为用户提供投资参考和(对balabala……)建议。

行文至此,我们已经追溯到了用户需求的源头和智能投顾底层逻辑的错位点:

- 根据投资的定义和用户需求模型,用户的目标是获得收益,即资金的保值和增值。即便资管新规出台已经有一段时间,国内用户依旧普遍存在着刚兑预期。换言之,用户想要的是帮助赚钱的“止痛药”。

- 智能投顾,则是在用户的投资过程中提供参考和建议,并不能确保用户获得收益。换言之,智能投顾为用户提供的是“维生素”:有它挺好,没它似乎也还可以。

基于以上分析,进一步把美国和中国的智能投顾公司拆开来看,能看到如下显著区别:

- 美国的智能投顾公司,无论是Wealthfront还是Betterment,定位是“买方投顾”,通过收取一部分业绩报酬作为投资顾问费来盈利,因此它们有很强的动力帮助客户打理资产、优化配置。

在这个过程中,通过配置ETF节约管理费率(传统的咨询服务费率为1%,Wealthfront则是10000美元以内免费,超过的部分每月收取0.25%)、各种避税措施(预计节约1.40%)等,用户的钱一进来,投10000元先省了430元,这些都是在努力降低用户的交易成本,为的是增厚用户收益,最终提升智能投顾公司的盈利。

对美国的智能投顾公司来说,它们认为自己是“维生素”,但因为能降低交易成本和避税,无形中成了一款“止痛药”。

- 中国的智能投顾公司,无论是摩X智投还是拿X智投,定位是“卖方投顾”,通过收取销售服务费盈利,因此它们有很强的动力诱导用户提升交易规模和交易频率,同时设定较高的销售服务费率(股票基金的申购费率一般为1.50%,在各大基金公司申购费率已经打到1折的情况下,它们的申购费率竟然不打折),很明显用户的收益并不是他们首先考虑的问题。

在这个过程中,不少公司通过强化“历史年化收益率”或“预期年化收益率”等方式,诱导客户进行开户和交易,不断提升交易规模,用户的钱一进来,投10000元先亏了150元,最终用户收益水平和智能投顾公司的盈利是脱节的。

对中国的智能投顾公司来说,它们常常让用户认为自己是“止痛药”,但因为实质上抬高了用户的交易成本,往往成了一款“维生素”,没准还是过期的维生素,有点儿副作用。

说完了止痛药&维生素模型、互联网金融用户需求模型和用户心智模型(大象与冰箱模型)之后,我们才具备了讨论智能投顾的认知基础。

- 中国的智能投顾,定位于“止痛药”,却常常给用户带来“维生素”的感受;美国的智能投顾,定位于“维生素”,只要偶尔给用户带来“止痛药”的感受,就是惊喜。

- 智能投顾尝试同时解决痛点、痒点和High点的问题,但在国内实际运作过程中回报和回撤的情况来看,痛点和High点问题并没有解决,却因为交易费用的问题(不但没有降低,甚至还提高了)让痒点成为鸡肋,限制了用户的接受度,并最终决定了此类产品的总体规模不会太大。根据招商银行2018年中报,摩羯智投累计销售规模为116.25亿元,招商银行全行半年基金销售规模4898亿元,摩羯智投占比2%,如果仅看2018年半年的销售规模,比例就要小得多了。

- 用户想赚钱,智能投顾不一定能赚钱,不过如果能省钱也就是变相的赚钱了,是为中美智能投顾模式的分野。

面对智能投顾的底层逻辑与用户的心智模型的天然错位,国内外一几十号智能投顾公司、几百家资管机构、上亿的互联网金融用户,又该何去何从?

敬请期待《智能投顾的局:疯子、傻子、骗子》更加深度和有趣的第二篇。

第二篇将从国内外智能投顾公司的主要参与者、智能投顾的常规流程、运作模式(黑盒、半白盒、白盒)、收益策略(阿尔法收益&贝塔收益)、致命缺陷等角度进行分析,敬请期待;)

最后,奉劝一下行业内的各家公司:做宣传时,还是得悠着点儿,否则大概率会被监管认定为骗子:

- 2018年6月14日,银保监会主席郭树清在第十届陆家嘴论坛表示:在打击非法集资过程中,努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

- 2018年3月,全国社保基金理事长楼继伟也曾发表过类似言论:保证6%以上回报率的就别买,那是骗子。

#专栏作家#

张德春。微信公众号:道是无。人人都是产品经理专栏作家。公募基金互联网金融与技术负责人,前平安壹钱包产品总监、Wind资讯移动产品负责人。专研(互联网+金融)逾11年。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash ,基于 CC0 协议

期待第二篇

我也觉得干货满满

每次看您的文章都觉得干货满满