起点课堂会员权益

起点课堂会员权益B站不是流量金矿

B站的流量快到顶了。

诚然,我们此前的报道中多次提及:B站的流量聚集效应会进一步,以及,B站作为一个泛娱乐的社区化视频网站的定位长期不变。

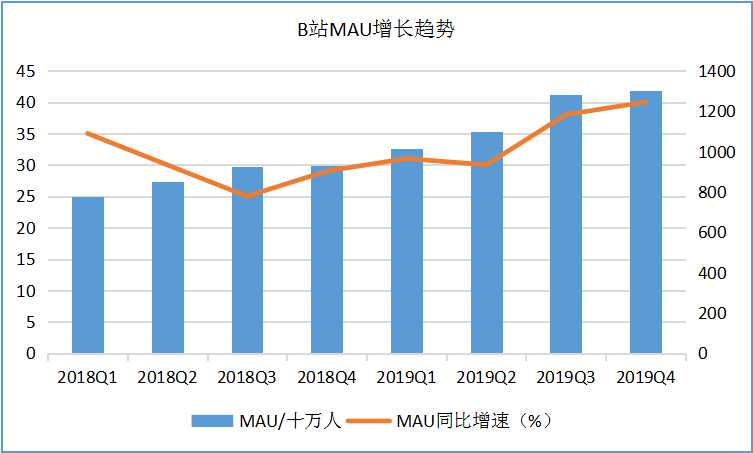

(B站增长态势,据财报制表)

B站发布的财报数据显示,2019年Q4季度,B站的月活用户达到了1.3亿,其中移动端用户1.16亿。由于疫情的影响,B站今年一季度用户数据应当还会更好看。但放在中国互联网流量大盘的视角去检视B站,其用户量、活跃程度、付费用户的增长也已接近顶点了。

近些年我们讲的「流量红利过去」,指随着大规模网络用户增长的结束,互联网服务提供商的低成本获客的结束,运营成本提高、获利变难由此而生,这正是「新流量环境」的特征。

电商、社交、直播、短视频、长视频、信息流……能列出的几乎所有的消费互联网形态,都面临这样的问题,产业互联网、To B业务的入局者愈来愈多,也是例证。

大盘流量几近顶点,多业态、跨行业竞争继续加深,B站怎能例外?

B站2019年的财报数据显示,其会员平均年龄21岁,新注册用户平均年龄不到20岁,这也契合了“Z世代”(1995~2009年生人)的年龄层。据第六次人口普查数据(2010年),这个年龄层的人口总量约为2亿人,加上1990-1995年这个区间的人口,人口总量约为3亿人。

即使将B站用户年龄层双边扩容,考虑到仍有不使用B站的用户以及用户的退出、流失等现象,2亿这个数字,或许是B站目前能够覆盖人口的天花板(全年龄层不可能)。

B站公布2019年的月活是1.3亿人,这里做一个推测,2亿月活可能是B站较长时间内难以突破的天花板。

1. 破圈是个伪命题

B站破圈了——这个话题在过去一年多的时间引起了各种讨论、争论,尤其是饱受赞誉的B站2019年跨年春晚,仿佛真正做到了将不同爱好、不同地区、不同年龄的用户的“合家欢”。

在提到破圈的时候,潜藏的“圈层”概念其实指的是ACG(泛二次元),这个概念其实本身就比较宽泛,并非追番、同人装扮、宅舞这些才是二次元,比如游戏,在年轻人中的覆盖依然更广,泛二次元其实已经是一种生活方式。

随着这种生活方式在年轻人中不断普及、内容不断丰富、用户逐渐增长,也就有了所谓B站的“破圈”。

大圈套小圈,圈里还有圈,泛二次元依然是是圈层化,B站依然是一个圈地自萌的平台。

在流量环境走向存量时代与向头部集中的情况下,圈层化是高用户粘性的保证。

正如,淘宝也在造网红了,快手、抖音的竞争焦灼,但豆瓣到现在依然活跃,这即是圈层稳定性的体现。

2. 文字创作者转型B站容易吗?

近段时间以来,随着B站的声量越来越大,很多图文创作者开始转型B站UP主。半佛仙人、IC实验室是两个比较典型的新晋财经类UP主,他们的模式也为诸多同类创作者模仿:表情包、影视画面剪辑、用梗……这种短平快的模式可以说最大程度的降低了文字内容视频化的难度。

甚至于,由于视频画面的相关性不高,烘托的就是个气氛,其实不看视频纯听音频,用户对于这些内容的理解也不会有什么门槛与偏差。

隐形的门槛依然存在,比如半佛的文章素来就有一种脱口秀的特质,IC实验室的文风也都比较流畅,文字不做改动直接用来做视频文案也没有什么障碍。

简单的说,这个赛道刚刚开始就已经同质化严重了,“骚话”才是第一竞争力。

视频是一种富媒介,短视频、以及脱口秀类视频内容却是“删繁就简”,这降低了用户的接受门槛,愉悦感的用户激励反映在播放量,娱乐才是用户需求的最大公约数。

对用户而言,不产生更深入的思考反馈,因而这类内容,依然可以归入“下饭视频”。

这还只是对轻量化的图文内容进行视频化,如果以视频为首要媒介进行创作,面对的难题就更多了,设备、人员、周期、收益一环扣一环的难题都在后面。

视频内容,就是内容行业的重资产模式。

考虑到B站的流量聚集效应依然明显,这种类型的内容还算时兴,但如何突破模式的固化已经迫在眉睫了。

3. B站不是YouTube

游戏、直播、电商、会员、知识付费……B站商业化涉及的领域非常广,并且看起来发展也不错。

对商业化而言,B站什么都可以做,但最最必要的是广告业务的增长,这也是对B站所谓“中国YouTube”认知的核心偏差。

再次重申,对内容行业而言,广告是互联网、内容行业不变的核心盈利模式。

当然,B站是没有贴片广告的,这是B站用户粘性高的一个重要原因,但也把B站自身商业化的一个主要出口堵死了。“由俭入奢易,由奢入俭难。”从用户的角度考量,B站的大概率很难再做贴片广告。

然而,作为一个月活过亿的平台,再多的banner、开屏、链接的广告资源,也不如贴片广告的广告位能带来的潜在收益大。

这也是B站在游戏之外尝试多种商业化形式的一大原因,但广告收益的问题不仅仅是平台收益,更关系着UP主群体的获益。

2019年7月,外媒oxInfluencer公布的YouTube网红收入情况显示:当时中国区粉丝数排名第一的办公室小野,有700万粉丝,单月广告联盟收入为459万元,一年的分红预计5508万元;排名第二的美食博主李子柒,有528万粉丝,一年的广告分红预计达4452万元。

就在4月29日,李子柒成为YouTube第一位订阅用户数超过了1000万的中文创作者,广告的收益价值自然更大。

此外,很多YouTuber普遍还有电商、实体等业务收入,甚至将YouTube作为导流渠道。

从创作者经济获益去考量,这是B站与YouTube的最大差异。

B站不是YouTube,B站没有财富梦。

“恰饭”UP主应运而生,他们往往在兼顾内容创作的同时,进行广告的软植入,粉丝也乐见其成。

问题在于,B站的流量虽大,但流量价值却不大,此外还有广告主的稀缺。对于B站UP主林晨同学称“被MCN公司坑了”一事,姜茶茶评论“KOL依赖MCN的核心原因:广告太难接了。”

所谓商业模式,无非就是找到买单的人,平台补贴不实际,构建广告、电商等商业合作模式是更长远的策略。

其实以B站与UP主之间的良好关系,以及与UP主之间的广告合作案例,继续拓展更符合平台调性与规则的官方广告通道,惠及更多创作者,也是一种办法。

B站不缺流量,但流量的商业化,仍取决于广告主对B站广告投放的意愿与支付能力。

跋 I

关于B站营收的问题争议还蛮大的,但作为一家上市公司,B站的商业压力还会继续增加。广告成分少、付费率低、多元营收的天花板还是很低的。

UP主成为“自媒体”的一类,全职创作的收入很难覆盖成本,资源有限的情况下只会向头部聚集;外部创作者也在涌入B站,这也会加大B站原生创作者的压力。

本文由 @程如先生所云 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

说得好