起点课堂会员权益

起点课堂会员权益万恶的生鲜电商,请问你给三农留下了什么?

编辑导读:受2020年疫情影响,我国生鲜电商行业迎来了井喷式的增长,各巨头纷纷入局。风口之上的生鲜电商,还存在着哪些问题?本文作者从资本、产品、供应链和三农四个视角出发,围绕生鲜电商展开了讨论,与大家分享。

最近社区团购,随着滴滴、美团的入局,又被炒作了一把。不能说社区团购不好,至少带动了社区就业,维护社会稳定,同时把大笔的热钱留在流动的市场,而非股市,并带动供应链上下游就业,为疫情当下扩大内需。

图1-社区团购玩家图(来自知乎网友熊绎,原图忘记是出自哪家公司了)

此图还差滴滴和拼多多,至于钱大妈严格意义上不是团购哦,未来还有字节跳动和快手。

生鲜电商作为比社区团购更大范畴的业态,一直在为人民服务,不过对于三农的社会价值,还没有发挥。现在还在大鱼吃小鱼的阶段,而区域中还存在着那么多的小电商、小团购、小食配企业。

一旦形成寡头,我想他们谁也不会来管农业、管扶贫,具体可参考美团、滴滴、支付宝,他们的下游服务个人,只不过是资本赚取利息的工具。

他们下游用辛勤劳动拿小头,他们用资本拿大头,还让店家把钱存在他们的资金池里面。其实在带动就业的同时,也形成垄断。这也是最近国家反垄断法方向对阿里河腾讯发力的原因。

回过头来,再来看生鲜电商,除了为终端消费者带来便捷购物(很少带售后服务)。其实并没有带来三农大范围的发展,或者说生鲜对三农的价值还在推进中(个人观点)。

目前我看到的生鲜电商给三农的促进就是部分品类的品牌化,促进农产品加工标准化,促进行业工种细分,让整个产业链更多地显示在世人面前,并着实给部分区域的部分人群带去利益(如特色产品集中采购)。

图2-区域特色产品图

其实我最希望看到的是生鲜电商作为触发终端用户的业态,能够向消费者传递农产品高价格的必要性。农产品的农民端低价,并不是钱都落入农民的口袋,为中国农业证明一把、宣传一把。这么做对生鲜电商有利也有弊。

现在生鲜电商对外宣讲、拿地、拉投资,几乎都在谈产业,谈供应链,谈农业服务、谈商业模式(当然也包括我),有些人成功了,有些人失败了,倒在了服务农业的路上。接下来就从这几个视角给大家剖析下生鲜电商的万恶之源。

一、资本视角的生鲜电商

从资本角度看,生鲜电商只不过是垂直电商的一个细分,那么多的垂直电商,已经把资本的红利吃透了,就差农业(农产品销售电商、农资电商、农机电商、二手农机电商等更细分)。

之前号称4千亿,后来号称6千亿的生鲜电商,正好是烧钱、洗钱的最佳选择,同时还能顶一个造福农业、造福三农的大高帽。建冷链、建产业链,这些都是可以征收土地的,有了土地,就可以做工程(你懂的)。

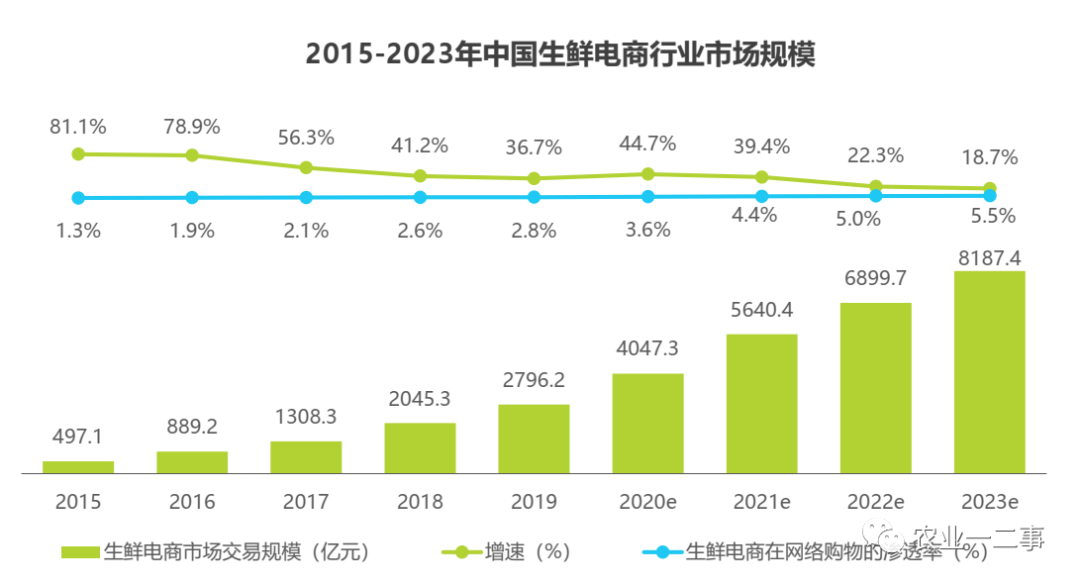

图3-生鲜市场规模图(数据来自艾瑞咨询,可免费下载报告)

然而生鲜电商在逐鹿的同时,终端消费者还是用一样的价格买生鲜,还不能挑选,仅仅解决偷懒购物的问题(这也得感谢外卖行业前提的消费习惯培养)。这是因为大多数生鲜的非标品性质,既要生又鲜。对于大多数家中买菜主力老年人,以及三四线城市而言,生鲜电商的触达还是欠缺的。还有资本是冷血的,不是来免费服务产业的。

二、产业视角的生鲜电商

相对于资本的冷血,以政府和协会,以及部分金融机构等国企为首的,对农业的产业孵化还是非常投入的。先不论他们是主动投入农业产业链建设,还是国家有预算被动进行产业孵化,但至少在做孵化支持了。

再来看生鲜电商对产业链的贡献,一般通用的做法是针对某个产地,在当地一家公司,或者成立一家公司,拿着补贴,建设当地的产业,只需要给当地交一定量的税即可。包括一些小镇项目、IT项目都是一样。实际上并未改变整个产业,仅仅不过改变了整个产业链的交付方式——少几个交易环节,可以提供更多资金用于产业升级优化。

有志向的生鲜电商是改变产地的一产和二产,实际上只改变销地的三产标准。想建立了一部分,但不会全部推广,仅仅建立了生鲜电商自己内部管理所需的标准。

其他的,像种植标准、养殖标准,加工标准无他何干,他才懒得管,只会嘴上说这些标准建立了可以为自己降低成本,而又由于过程漫长,只是对外宣传有这些标准,实际上没有标准,实际上标准执行一点都不到位。

图4-农业产业图

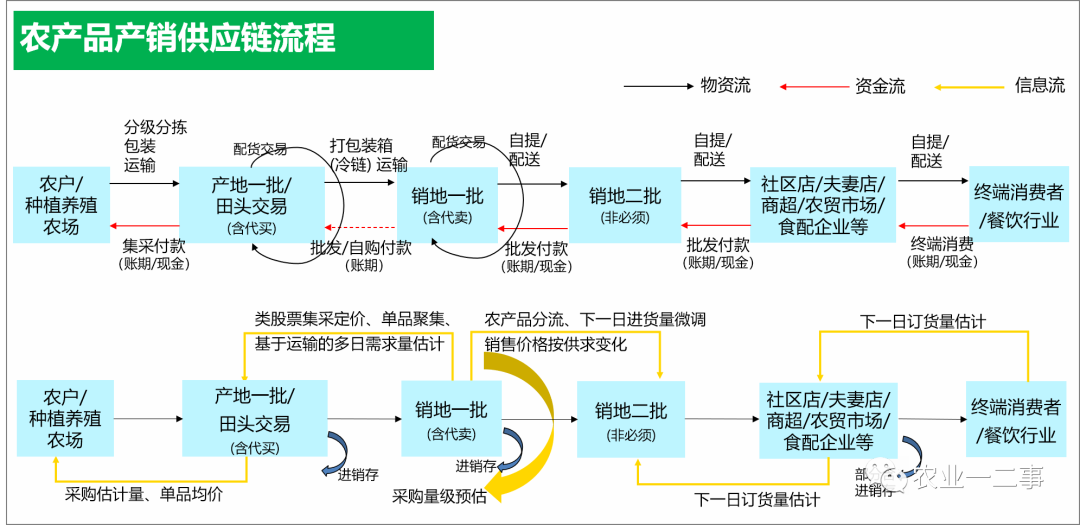

三、供应链视角的生鲜电商

农产品供应链,无论线下还是线上,团购还是直销、到店、到家,各种模式,都离不开从农田,到产地批发商,到加工打包装箱装车,到全国/全球物流,到销地批发商,到拆箱打包最小包装,到消费者手里。

这条供应链,环节怎么精简,还是逃不出这几个核心的供应链环节,这都是需要传统农业经验和能力的,玩团购也需要面临这些。

图5-农产品供应链图

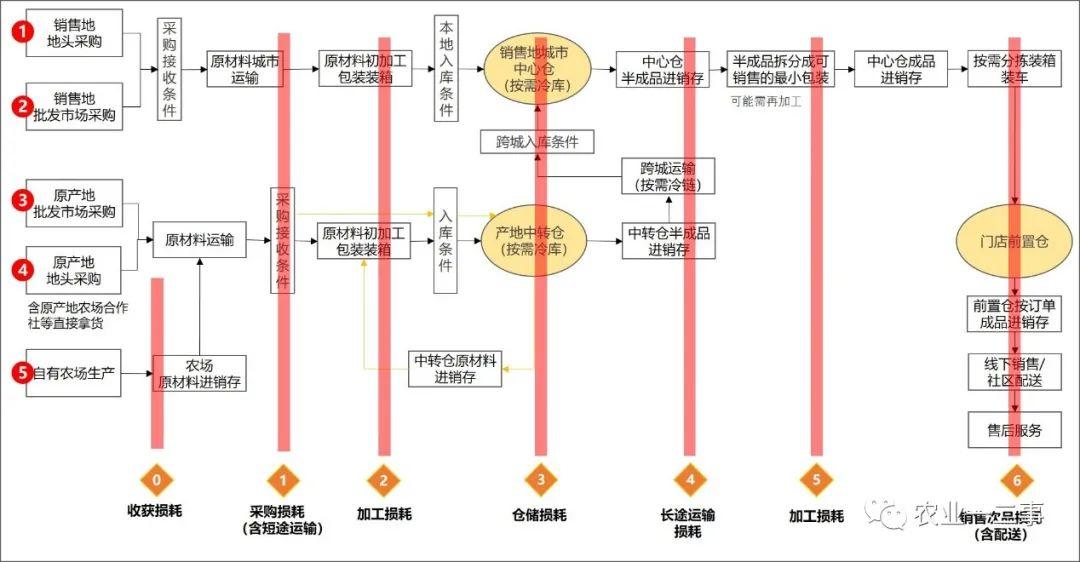

且生鲜电商号称减少环节,降低供应链成本的,都忘了减少一个环节后,自己就得把这个成本吃下去。还有很多小的社区团购,根本没有源头供货,都是从当地批发市场拿货!当然有些生鲜电商也是全部批发市场走量。大型的生鲜电商则是周边农产品季节性供应+原产地直供+销地批发市场调拨,损耗都是大头。

图6-生鲜电商攻克中的损耗全局图

所以生鲜电商哪些岗位最吃香,和农产品供应链相关的采购、品控、买手、仓管、质检员等,当然IT也必须吃香,部分生鲜电商还有销售岗。整个供应链管理这门学科中的战略寻源、供应商考核、在途物资管理、供应商寄售、EDI等,很多生鲜电商都还没开展这些业务!!

四、三农视角的生鲜电商

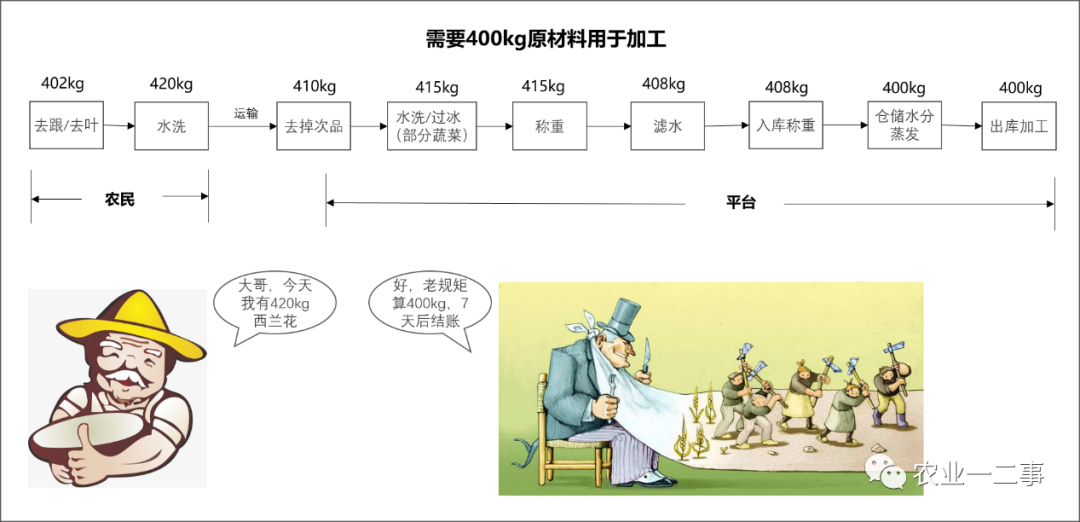

(1)农民看生鲜电商是:又多一个买家,但是我还是没有定价权。它还在做生产标准,到时候标准一出来,我不符合标准的农产品怎么办,就那么点量只能零售。部分不符合标准的农产品会不会成为半成品食材,流入食堂、外卖店,我小孩还在外面打工呢!还有你的扶贫,只卖量,不卖价;你不是说有订单农业指导我们生产;还有供应链金融补贴,具体在哪啊?

图7-强加给农民的损耗及管理

(2)农村看生鲜电商:我的农产品自产自吃,生鲜电商也没改变啥,我依旧在农村。即便它给我提供了直播、从事生鲜电商的工作,不过力度没有休闲农文旅力度大,不知道生鲜电商能撑多久。美丽乡村你也用不上。

(3)农业看生鲜电商:哼!几千年的农业,一直没啥人关注,也没互联网化,率先做农业互联网的一亩田还差点倒闭,农业的互联网习惯还是没培养起来。但是有资本爸爸加持的生鲜电商却备受关注,要钱有钱要人有人要地有地。我农业是要一二三产全面发展,好你个生鲜电商成立不同法人公司来做二产和三产,有些大的还做一产。

但是对于种植体系、养殖体系的帮助,对于种子种苗种仔的帮助,对于数字农业的帮助几乎是0啊。且你成了寡头之后,很多产业链都需要围着你转,虽然你倒逼产业链的发展、促进冷链运输,但你没正式投入一产,也没有彻底解决中国分散、消费习惯偏差、区域供应等问题。

所以生鲜电商于三农,还有待更多商业模式发展,全面切入三农。

结尾

那些想看生鲜电商挤压批发、农贸和夫妻店的,几乎不可能,双方结果最多五五开。而现在火热的生鲜团购只不过是另一种面向零售的玩法,他们都要面临生鲜零售店都需要面临的损耗、品控、采购、配送,以及商品管理和价格管理,但是这些都和传统的生鲜店面临的是一样的,很多团购后续也会因为这些而倒闭,正如生鲜电商的倒闭浪潮一样。

团购只是在在销售侧,换一个裂变的下单方式,生鲜电商则是个在线下单方式,但是下单后的订单交付,生鲜团购厂商和生鲜电商还是头疼的。

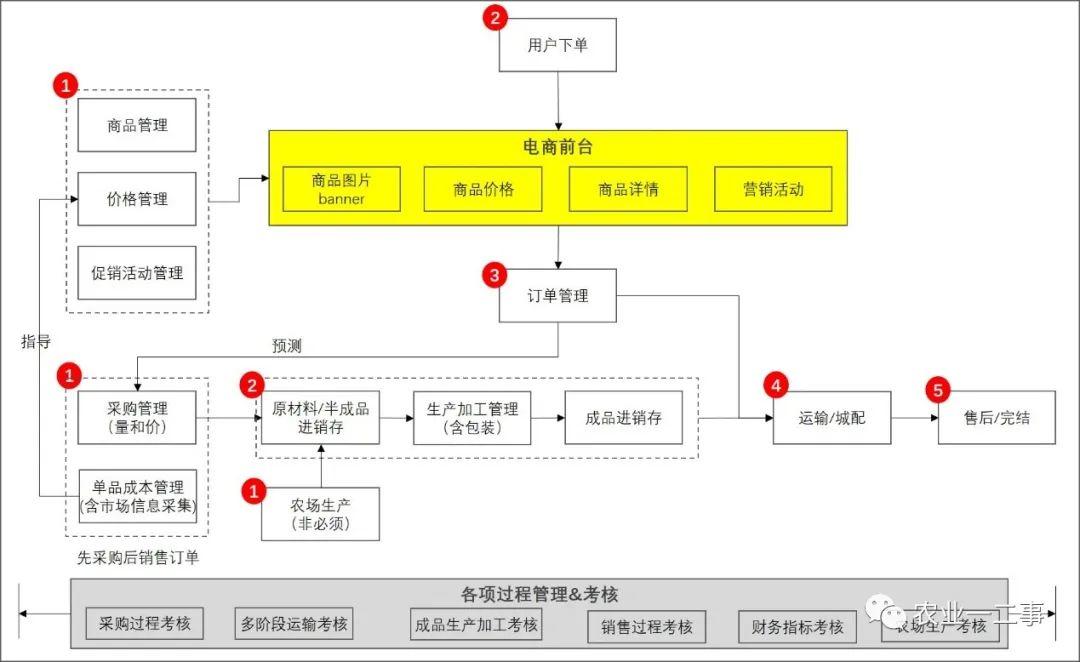

图8-生鲜电商的业务(含社区团购)

关于农贸市场,农贸市场是民生工程(有专项资金),站在一二线城市看这个问题,可能觉得团购很先进,但是你回到农村,团购生鲜,老百姓还是愿景自行前往,甚至有些地方还有到家门口叫卖的。

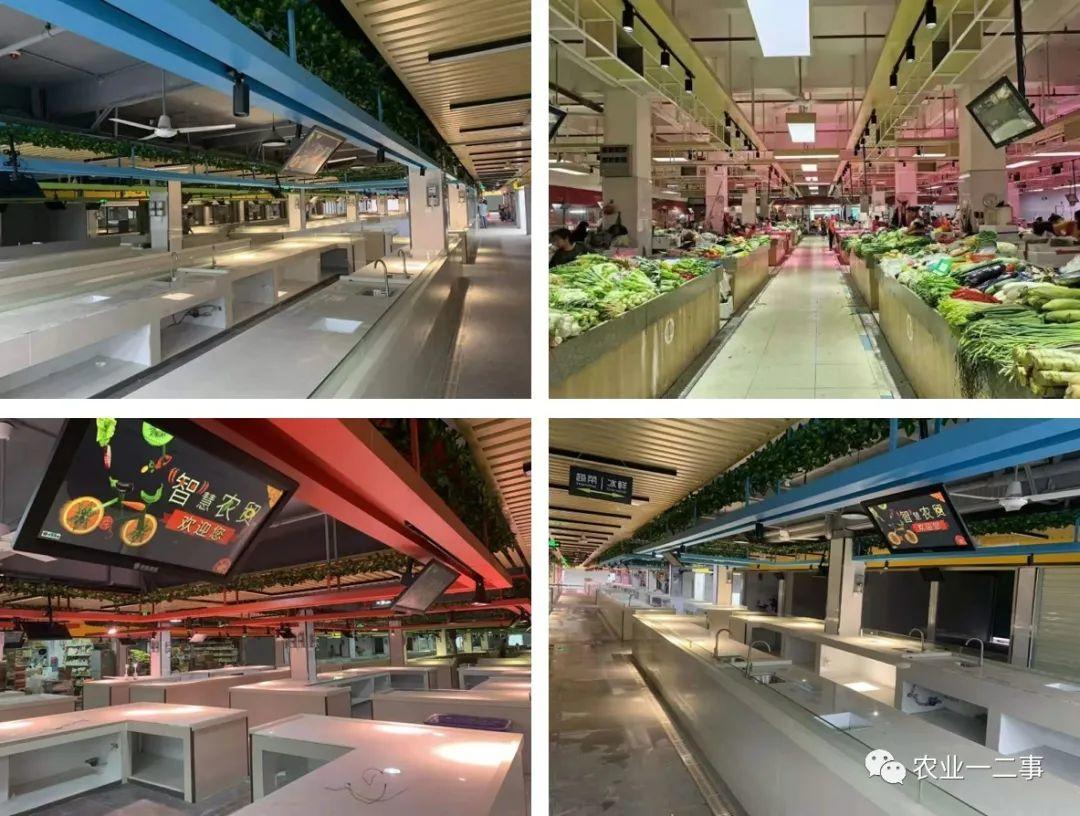

拼多多用团购打下农村,也不是生鲜团购的力量。现在国家支持下的智慧农贸也遍地开花,也支持线上下单!

图9-智慧农贸图(来自微信朋友圈的中科深信)

最后,农业是一个传统行业,受到我们国家体质、社会发展重心、国家战略、地理区间划分、种养殖地域之分、消费习惯与饮食习惯之分的影响。是不可能用老套的“互联网+”思想全面吞下的,说能蛇吞象的人,一般还没深入了解农业。

#专栏作家#

清河落河清,公众号:农业一二事,人人都是产品经理专栏作家。一名熟悉农业的IT架构师,现从事企业架构工作,创建农业微信公众号、农业社群。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于CC0协议

哥们儿有情怀,点赞

万恶的社区团购,请问为三农留下了什么;来自大厂的内卷

点赞

以前有一个扶贫直播商城的项目,我问他们他们抽不抽水,结果他们产品经理说了一句雁过拔毛

有良心的作者~!为你点赞!

在我看来,生鲜电商就是国内扶贫政策下的产物。国内扶贫,进行了大量的农场品的产业化,各地县镇级的产业化,这个产业化是从早期的部分壮劳力通过承包外出务工人群的土地,进行规模化农场品种植,养殖,然后衍生到现在,有大量的资本进行更长期的投资,比如租用一县的土地,一租就是20年起步的合同,然后返聘逐步老龄化的村镇务工人员,给予基本工资,资本通过产业化,品牌化来扩大土地经营收入。电商生鲜到社区,是这个环节下的最后一步,也是最重要的一步,保证这些资本的收益,才能真正解决脱贫的问题。国家肯定需要去鼓励,但是品牌化,产业化,迫于竞争压力,会对个人大规模种植各类产品有较大冲击,类似养猪行业,经历了几波起起伏伏后,剩下来的都是规模大的,成本控制能力强的企业,个人养殖比例逐年在降低。未来,水果,粮食,各类经济作物我觉得都是这个模式发展的。

电商团购,给三农带来的,就是产业化升级的需求,三农内生的产业化需求,必然会对现有的产业链提出更高的要求,而电商生鲜这样的产业因其数据化,未来是不是也有可能反哺回产业链前端,优化产品布局分配,这是最好结果,当然资本的贪婪可能会改变这个美好愿景。但是现阶段全方面的电商生鲜竞争,是产业,供应链升级必须经历。

一一回答。扶贫现在有几种方式,贫困县按高价强加给扶贫帮扶县,价格高于正常价,还有一种是直播,只管销售量不管销售价。还有生鲜电商,扶贫,只能解决别人一茬,能解决别人每一茬种的?农业很多没品牌,没渠道,怎么玩。这些可能和你想的不太一样哦。

第二,你的产业化升级判断可能太乐观,生鲜电商一般都是用产业升级去各地拿地,建物流中心,哈哈

就目前看反哺产业链还得10年。倒逼的方式,我也赞同,但生鲜电商大了后未必会反哺,你看淘工厂。

第三,还有供应链,生鲜的供应链还早着呢。生鲜电商的供应链,很多小电商,都是外包的,谁自己做啊。大的会自己寻源、建品牌,但中国生鲜电商太多了太多了,不仅有2B的,2C的,做农业单品的,做农特产品的。

最后,土地流转,一般不会一个县都做!农业县为什么土地流转,不是简单的农业发展问题,也有老龄化问题,年轻人不爱从事这个行业。土地流转不是重点,土地还整理,要治理,要生产,要销售,全是钱,土地流转有些和网上说的不一样,并不是救命稻草。

谢谢作者的认真回复

我的想法确实是一个比较理想化的状态,因为我本身不是相关行业人员,只是刚好我老家是在浙江磐安(山地丘陵为主),不过,这几年,刚好我父亲刚好在相关的一家农产品公司上班,主营产品:各类菌菇,香榧,板栗,杨梅,以及各类树种。所以我看的角度可能会偏一点,不是全产业,我更多是从这个我了解程度深一点又恰好是在我家乡的状态。

基本上当地这样的产业化发展,需要的时间都比较久,需要5-10年,才能在这类农产品上形成初步的产业化,这发展时间,在我看来有电商介入是有机会加速的,这是有好处的。前端需要的时间,从拿地,整理土地,到规模化种植,快一点都要2-3年,然后如果种植的很多产品,是不能当年就有汇报的,比如香榧需要5-10才能有比较好的经济回报。我觉得这也是限制当前农业产业化最大限制,资金沉淀时间太长,现在的投资都喜欢快速回报的,所以,我的角度是希望电商生鲜能来更好的倒闭前端加快速度形成产业化,或者至少为产业化提供更多的可能。

然后关于收入问题,每年的基础收入在4w吧,然后还能兼顾家里的其他事务,以及打打其他零工,对于我爸这个年纪(60岁),我很满意,工作强度不是那么高,收入有基础保证,他们自己可以生活的很不错,然后他自己也很满意自己的工作状态。所以我认为,这是一种比较好的改革农村劳动力的方式,优化劳动力需要付出的精力,就是做更好的分工处理。因为规模化,很多高强度的劳动方式,也可以通过更多的劳动工具来改善,比如电动的喷雾机,电动的除草机,电动的托肥车(在山道使用)这是原本个人家庭劳动模式下,很难被采用的很多设备,因为个人购买从使用频率角度来看,不划算。这是很好的解决部分农业县,劳力不足的一些方式。

提到供应链,供应链代表了这个电商生鲜的基础成本,如果可以自建,然后有能力做更好的管理,就意味着更低的成本(这是理想化,因为筹建供应链体系的成本应该很高很高),但是我希望通过生鲜电商发展与搅局,能给三农带来更好的供应链,生鲜电商的大战,一定也已经引发了供应链的大战,会有更高效,更低成本的供应链形成的。更好的供应链,一定也是三农发展需要的。

对于你家的情况,是好的,你家还不是专门种菜的,还有很多专门租地种菜的,土地整理要时间,但很多人不轮种啊,一年到头种几种 ,你知道为什么吗?第一种植门清,第二,知道价格些,好卖钱。哎,说多了都是泪

还有供应链,别听电商瞎吹,基本上还都是传统的,买、卖、加工、运输、损耗、配送。生鲜供应链和工业啊、消费品啊有本质区别,供应供应着重量变少了,品质没法控。生鲜就算外观一致了,口味还未必一致。这个叫原材料和成品品质无法统一,属于生产质量管理范畴,不知道你的知识结构,所以没用专业术语。工业现在很多是采购计划定一下,原材料入库品质控一把,生产计划定一下,成品入库品质控一把,,,全程质量数据用大数据追溯分析,对供应商有考核,对下游经销商有扶持。这些才是真正的供应链。生鲜供应链,现在玩的就是农产品买卖,农批市场的贸易商做的事情,还有点远。当然这个和我们消费习惯啊、农业资源啊也有关系

不知道什么原因,手机app上没看到你这条回复,今天中午用电脑了才看到相关回复。

听了你对于目前产业链相关的描述,我脑海中基本有一个完整的概念了,也理解你说的产品品质管理困难的问题“橘生淮南则为橘,生于淮北则为枳”。只能说这条路比我想象中困难太多了,需要解决的问题也多多了。再次感谢作者,让我又进步了。

你的倒逼,我是认同,文中也有阐述。但现在大家忙着干掉别人,干掉后还会不会倒逼,是另一件事情。参见外卖和打车,他们变革的是产业链上的一个节点的商业模式,没有到整个产业链。so生鲜电商估计剩下几家头部企业后,也是一样的

句句经典

小区周边很多水果店反反复复的社区模式化,这个月开下个月关门的好多

写的好老哥