起点课堂会员权益

起点课堂会员权益

社区团购不是洪水猛兽,而是细水长流

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求编辑导读:社区团购是今年最火热的赛道之一,各大巨头或直接或间接参与其中。小区里地推小哥正热情笼络路过的大爷大妈下载社区团购的APP,而路边的超市小店却因为低价竞争叫苦不迭,甚至有人说社区团购依靠补贴抢走了小商贩的生意,“不讲武德”……社区团购的真实面目是什么?本文从三个方面对此进行分析,希望能够给你带来一定的启发。

2020年,有两个现象的火爆是能够体现中国经济内循环的韧性和延展性的。一个是众所周知的电商直播,另一个是还处于热议中的社区团购。

前者到现在也还是会有不少质疑,但已经走过了早期阶段,不得不说,直播带货已经形成了一定的社会认知。

后者在2020年末冲上风口浪尖,不管是媒体采访,还是行业分析,抑或是个人体验出发的文章,都对社区团购进行了一轮又一轮的解读。

这里我不想赘述和分析社区团购的赛道选手和市场规模,只是准备梳理一下现在主要的争议焦点:

- 社区团购的本质究竟是什么,有没有创新?

- 补贴大战真的会让菜市场消失吗?

- 社区团购终局推演,会是一家独大吗?

01 社会土壤、工具完善、模式创新

在谈社区团购的商业模式之前,先来了解一下费孝通所写的《乡土中国》。在这本书中,费孝通用「差序格局」这个概念,来总结中国社会结构的基本特性:「以己为中心,像石子一般投入水中,与别人形成的社会关系像水的波纹般一圈圈推出去,愈推愈远,也愈推愈薄。」

“我们的格局不是一捆一捆扎清楚的柴,而是好像把一块石头丢在水面上所发生的一圈圈推出去的波纹。每个人都是他社会影响所推出去的圈子的中心。被圈子的波纹所推及的就发生联系。每个人在某一时间某一地点所动用的圈子是不一定相同的。”

上述总结,恰恰就是社区团购能够发生的土壤。

社区团购做得最好的区域,并不是北上广深这样的一线城市,而是湖北武汉、湖南长沙等二线城市,以及更为下沉的乡镇村。因为在这些地方,乡土社会的浓度仍然很高,邻里之间的互动还是很多。

而一线城市人口虽多,但一个小区的人互相不认识,而且大家都很忙,开火做饭的意愿并不强。与此同时,一线城市的零售业态太丰富了,出门有大型商超、便利店,不出门有美团外卖、饿了么等外卖平台,还有盒马鲜生、每日优鲜等生鲜电商平台。

此外,2016年就已经有人在微信群、QQ群里做社区团购这件事情。根据极客公园创始人张鹏的描述,那个时候团购的订单大多都是群里的成员报个名,团长记录,这些订单都是手工一单一单记录下来的。

这种做法效率比较低,限制了订单量的爆发,同时做社区团购的公司也很难直接接触到用户,掌握不了用户的消费数据,也就不能灵活地去调整自己的运营策略了。

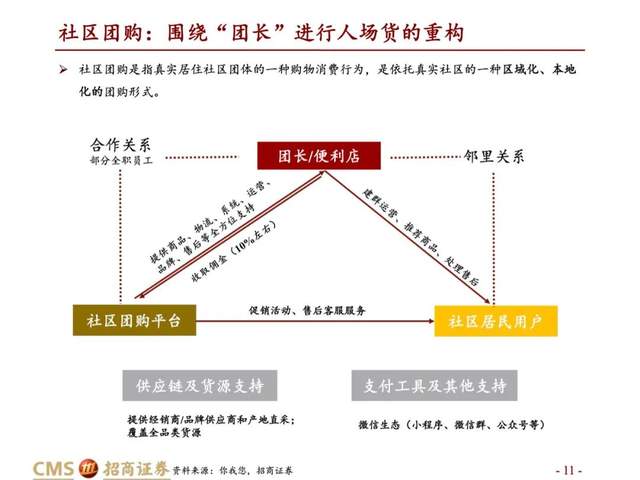

转折点发生在2018年左右。随着微信小程序的迭代和功能优化(比如升级了数据分析和插件功能),以及经营效率的提升和履约成本的降低,加之2020年的疫情影响,社区团购得到快速发展。

- 从产业端来看,社区团购从生鲜切入市场,通过预售模式实现以销定采,这样一来就降低生鲜库存损耗。往更长远看,更现代化的管理流程还会刺激农业供应链的发展,从供给端缩短供应链,帮助农户、工厂等各类供应商提升销货效率,增加收入。

- 从消费端来看,「团长+次日达+自提」的模式可以压缩获客成本、配送成本和履约成本,因为在乡土社会中,社群是天然的,血缘和地缘里的人情往来是天然能带货的。如此,能很好满足那些闲暇时间多、对价格敏感的人群的消费需求——更便利、实惠。

当然,还是有人可能会说,这就是互联网巨头俯身去卖菜,没有任何技术创新可言。

关于创新这件事情呢,哈佛大学管理教授克莱顿克里斯坦森在其「创新三部曲」中探讨过。和许多人认为不同,他所强调的创新,关键不一定不在于技术进步,也不一定在于科学发现,而在于对市场变迁的主动响应。这一点也启发了高瓴资本创始人张磊在《价值》中的论断:世界上只有一条护城河,就是不断创新,不断地疯狂地创造长期价值。

综上,我们不难得出,社区团购其实是一个具备中国特色的电商形态,是社会土壤、技术工具以及模式创新等因素叠加之下的产物。

02 菜市场不会消失

除了质疑模式的创新性以外,还有人认为社区团购模式叠加平台补贴,让菜市场的生意没法做了。

我们来厘清这个问题。事实上,社区团购之于菜市场,就如电商之于线下门店一样。诚然,电商夺走了很多原本属于线下商场和门店、线下商家的生意和注意力,但直到现在,线下的很多商场和门店不还开着吗?

补贴只是早期用户拉新的一种方式。这些年,阿里、美团、滴滴、拼多多的补贴,大家不都「真香」了吗?市场健全,价格回归后,提升的社会整体的商品流通效率,买卖双方都会受益的。

而传统菜场也不会消亡,而是新旧模式并存。

- 从场景来看,社区团购目前是T+1线上预购,菜市场or零售门店是线下即时、现场挑选,场景和需求并不一样。

- 从消费习惯来看,不论有没有社区团购,消费者天然会追求更高效、更高性价比的消费模式,比如,目前社交团购有很多中年人(妈妈级)用户等;习惯菜市场模式的另一类消费群体也会习惯依赖传统菜市场,大超市。

- 从职业角色转换来看,菜贩子一个转身,可以成为团长,不变的经营之道还是社区资源和做好服务。

还有一个点可能是被忽略的,社区团购没有那么「可怕」,因为它也未必适用于所有地区。再看一遍费孝通的论述,「每个人都是他社会影响所推出去的圈子的中心。被圈子的波纹所推及的就发生联系。

每个人在某一时间某一地点所动用的圈子是不一定相同的。」这就意味着,每个地方,每个社区,都有其共性,也有其特性。

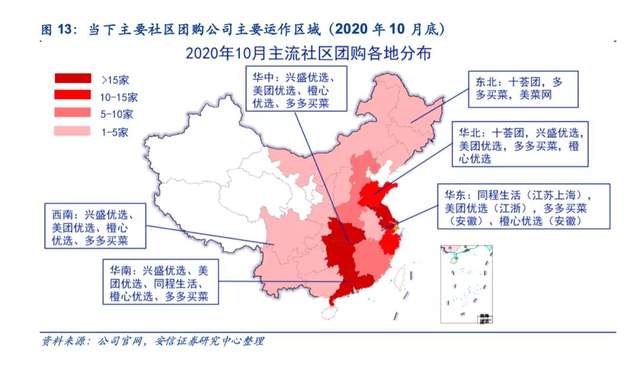

安信证券的分析就谈到,足够的订单密度和客单价是保证渠道正常运作的条件,对消费者而言社区团购购物具有低价、空间距离近但需要次日提的特点。参照中国现实环境,社区团购在人口稀疏的中西部地区和时间成本高、生鲜渠道完善的一线城市是难以落地的。

所以,不妨让子弹先飞一会,没必要一边「真香」一边把社区团购当成洪水猛兽。

03 做一个终局推演

子弹还在飞,又有人分析说,等社区团购的平台做大后,慢慢就会寡头垄断了,到时候大家买菜会越来越贵。

做一个终局推演。首先,巨头下场并不意味着一家独大,我们可以参照目前的电商竞争格局。在阿里领跑,京东紧跟的时代,大家都以为电商大局落定,但之后我们又迎来了新零售浪潮,还出现了拼多多,还有一众小程序电商。

如今的社区团购领域,老牌选手有兴盛优选、十荟团、食享会等,入局的巨头包括阿里、美团、拼多多、滴滴、京东等。他们之所以加码社区团购,也不只是看中了生鲜赛道,而是想从高频的生鲜入手,拓消费品类,继续深化平台下沉之路。

正如开源证券分析的那样,短期看,流量优势(团长数量和资源、平台自身流量导入等)决定平台是否能迅速做大客单量、实现规模优势;长期看,生鲜作为社区团购重要品类,选品、采购、仓储物流等环节效率将显著影响消费者使用体验。因此,生鲜的零售属性(追求多快好省)决定了社区团购的模式重、稳态净利率低、规模复制扩张难度大,供应链建设才是行业企业竞争的长期决胜关键。

所以,很难说谁会笑到最后,鉴于社区团购业态的复杂性,终局不太可能出现一个中心化平台。毕竟,纯流量时代已经过去了,社区团购是一个重活和苦活。

但可以确定的是,互联网巨头已经有意识深入产业上下游——从农业、工业生产,到选品、采购、仓储和物流等环节——全方位建设商品流通体系。社区团购模式能够重构商品经销链路,有希望发展为下沉市场的零售基础设施。

而其最终的社会价值体现在于,数字化建设+菜篮子工程相结合的过程中,区域化的数字化管理能力也会得到提升,最终还是会让利消费者,实现正向循环。

#专栏作家#

吴怼怼,微信公众号:吴怼怼(esnql520),前澎湃新闻记者,人人都是产品经理2017年度作者,新榜2018年度商业观察者,资深媒体人,专注互联网内容、品牌与公关领域个性解读。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 unsplash,基于CC0协议

个人还是更喜欢有仪式感的烟火气生活

思路我是看懂了,真心不错