起点课堂会员权益

起点课堂会员权益

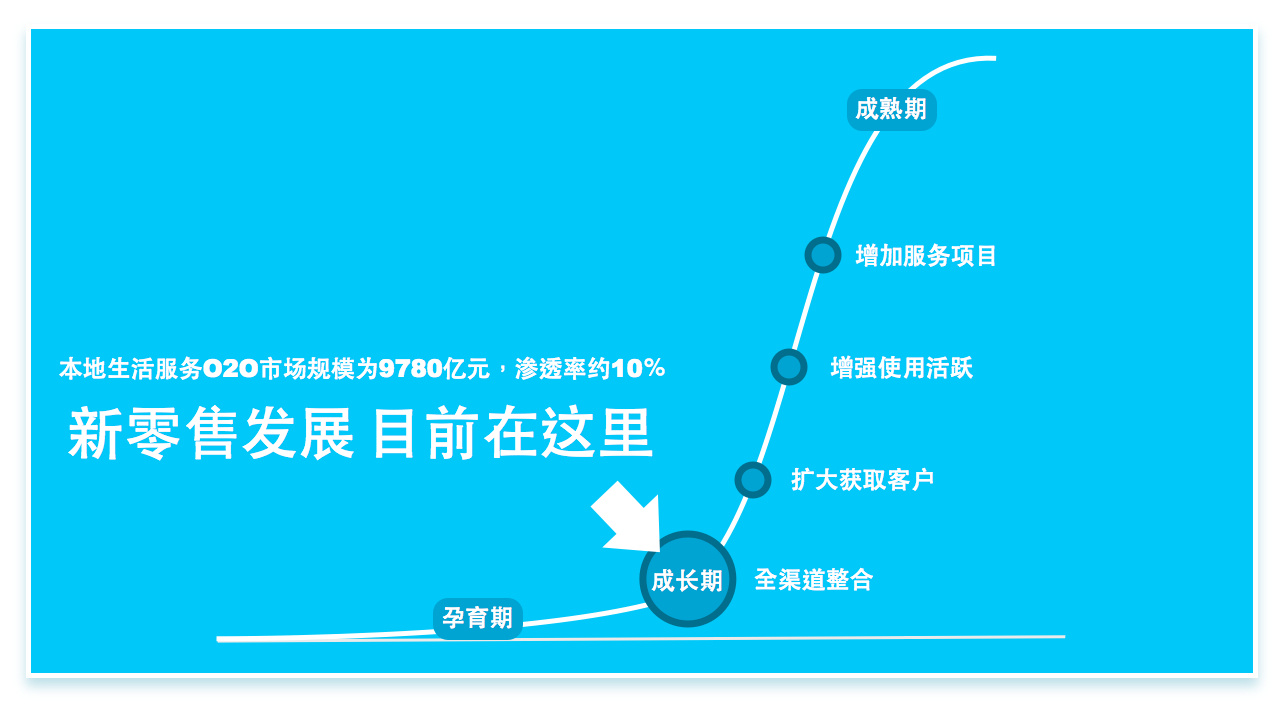

大势所趋,一场精心布局的新零售

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

新零售的逻辑是什么,有哪些必要的条件?文章为你解读。

接下来用各种不同角度来说明,也许能让从事电商和零售领域的企业,在未来的规划和布局上找到绝佳机会点。

为什么很多投资大都以O2O形式向新零售靠拢?

未来整体的零售经济增长依然来自实体。目前网上零售占实体零售的12%,但是在增速上已经开始放缓(备注1),而O2O线上线下全渠道的优化整合,给双方带来很大的增长空间。

回到商业本质,网络电商具有“快速浏览商品、价格透明化、及时互动”的信息流通性能,在获取客户、活跃互动、信息优化上有更好的优势。但是经营水平不一和全国各地不同的距离,在时效上和信赖感方面产生一定限制;

而线下实体店,对于消费者引流和作业流程改造受到一定的限制。但本身具有的“仓储”功能、体验带来的信任感、可以在5公里内的范围提供1-2小时到家服务,时效性更强、信任感更好、服务项目的可扩充性也更高。

从商业本质来说,线上线下的结合是好事一桩,但是之前却有很多O2O项目在2015年相继退市,不是O2O的方向不对,而是创业者的乐观扩张和投资方还没看清核心竞争力而停滞(备注2)。

到现在已经有很多现象可以证明O2O趋势的必然性,如果你足够“接地气”就会发现,目前的银行和移动厅都减少了很多排队人潮。

一些生活常的水电煤、网络、有线、电话缴费项目皆被支付宝和微信钱包给大量取代,消费者不需要再花时间排队缴费,就让移动厅门店的手机销售和银行的基金理财销售大量下降。

另外像是猫眼的自助取票机、麦当劳的人脸识别支付,从表面上看是解决消费者排队的痛点,但实际上是在打通整个O2O的闭环。

再比如“多点Dmall”的自由购,提供线下超市免排队快速结帐的功能,激起大量消费者下载使用,就已成为线上生鲜市场的月活量全国第一(备注3)。

在形成O2O闭环之后,多点Dmall生鲜超市已经达到百亿的营业规模。优化支付的便利性,才只是到了形成O2O闭环的孕育期阶段就足以看到惊人的效果。

然而,在消费升级的过程中,新零售从成长期再到成熟期还会有很大的变化以及增长幅度。总之,这是大势所趋,现在正是非常好的机会点。

所以你更应该关心的核心问题是:未来新零售领域,如何将线上线下的优势融合,才能避免在赛道出局。

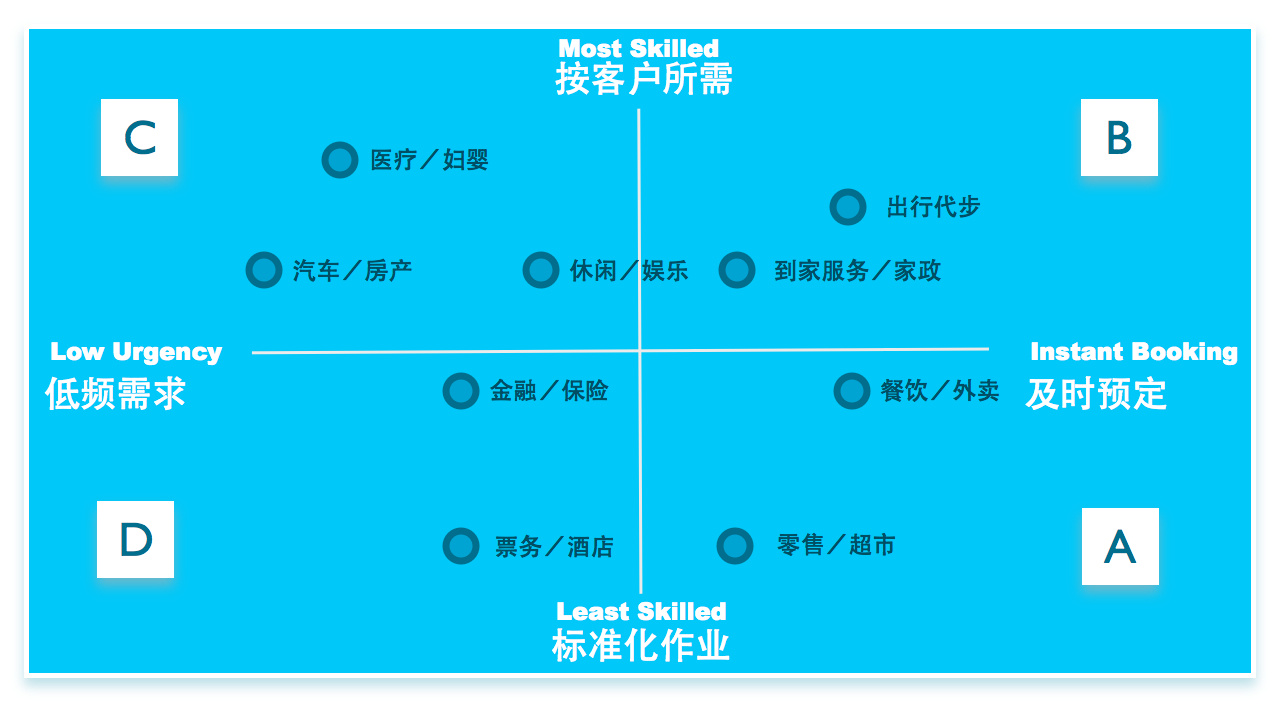

新零售的逻辑是什么,有哪些必要的条件?

无论投资还是创业(小到个人职业发展),如何找到自己最有利的位置、如何精细化运作是很关键的战略布局。

首先,我们借由Sam Madden在YC发表的四个象限来分析各种产业类别的运作逻辑:

零售在规模扩张的阶段是追求简单、快捷、有效率的卖买。产生规模化的最有利条件,即是“标准化作业”和“及时预定”(越往右下角的A坐标位置越好)。

但是有很多产业类别的特性(比如医疗、汽车、家政、休闲),造成了产品和服务会“因人而易、标准不一”的现象,一般平台会采取类似C2C的媒合方式经营。

方向正确,但是绝不能忽略“标准化”的重要性,比如:

- 美甲、按摩、家政、旅游行程、医生问诊等,具体的服务程度有哪些等级区别?服务内容会做到哪些标准?如果产生纠纷,后续处理完善的标准是什么?

- 家装建材、餐饮外卖、二手车买卖等,有哪些品质检测的把关标准?有哪些影响执行进度的掌控标准?有哪些针对时间拖延、售后服务等处理措施的标准?

这些无法预期的因素会导致消费者接受的心理障碍。而大部分O2O创业项目倒下的主因,都是粗旷的抢占市场份额造成,比如技师有多少人、汽车有多少款式、服务项目有多丰富、价格多么便宜等方式,这些并没有在根本的“心理需求”上真正解决问题,而且还增加了经营成本。

所以,你不一定要全面完善标准化,而是要提出至少一项的标准承诺作为项目扩展亮点。

比如餐饮外卖“迟到免费请吃饭、配送破损我赔偿”;比如打车,针对不同的车款、不同车况标示加价等级也是一种标准化规则。

就像看演唱会,门票分为VVIP、VIP、A区B区是一样的。逻辑很简单,这些服务和规则标准化措施,就是在降低消费者的心理顾忌。

就像餐厅只靠一位大厨才能运作,是无法开展分店的道理一样,你应该更加关注如何从根本上解决问题的“标准化”方案作为扩展亮点。

总之,O2O的首要重点就是将经营从BC象限转移到AD象限,没有标准化就无法持续高速的扩张。

再说到刚性需求项目,越靠近“及时预定”(生活常用,或经常急需)扩张速度越快。

属于高频次消费的项目,目前被视为新零售第一优先抢跑的赛道。

比如以O2O生鲜超市为代表的多点Dmall、永辉超市、盒马鲜生三巨头,从产品质量的控管、预包装的品检控管、采购量的数据化分析控管,都不约而同的在标准化这一点上持续优化。

这是深入到零售本质的一种尊重,你也可以充满情怀的称它为“匠心”。但实际上,这些标准化都是为了更快的加速O2O经济效益、提高利润率,并且在赛道上拉开后续竞争者距离。

目前很多人一提到生鲜超市,就会认为“是新零售电商的蓝海;谁在生鲜领域的赛道上跑赢,谁就得到天下”的说法。因此在O2O领域也不乏有后起竞争者,比如美团点评在2017年6月上线掌鱼生鲜,并且在北京开设了第一家线下门店。

虽然美团点评在线上拥有大批量的月活度(备注4),但是面对O2O的全渠道布局,从下面这张图表你可以看到,要形成一圈的闭环显然有一大段的路还要追赶。

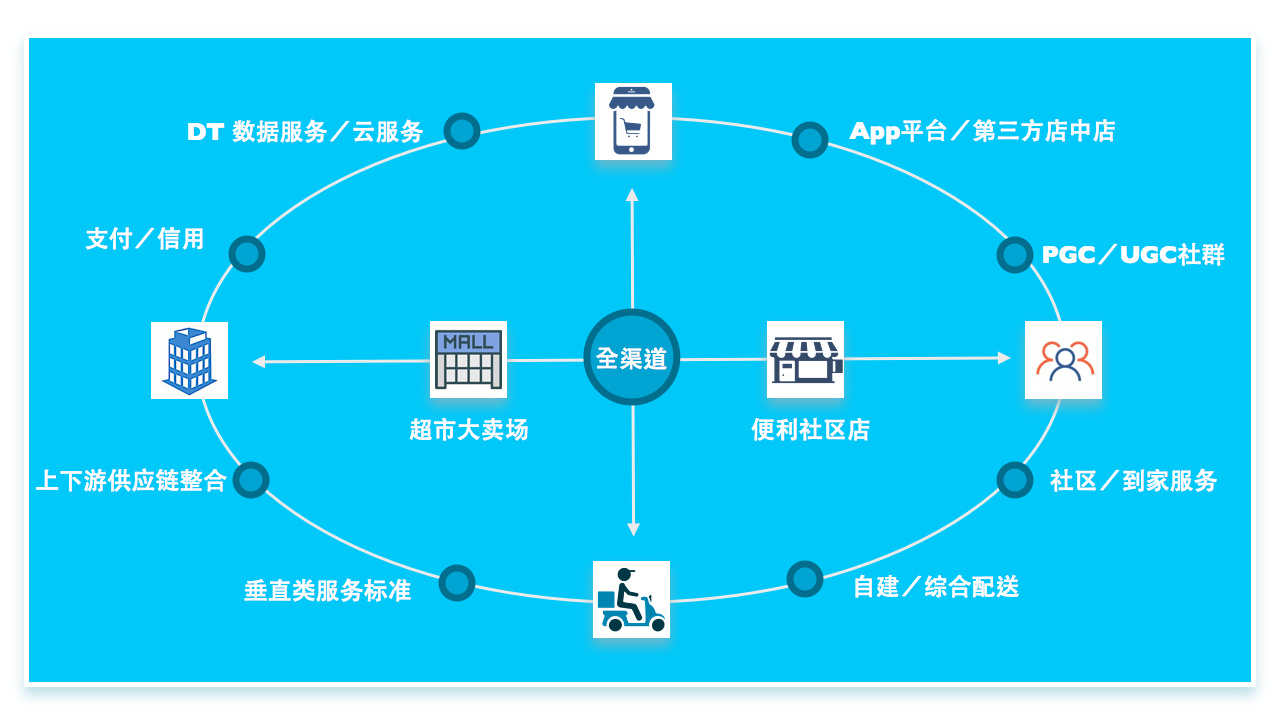

新零售的关键,全渠道O2O整合的意义与重要性:

线上的流程形成一圈的闭环,以及线下多门店的市场覆盖,整个结合起来称之为:全渠道O2O一体化系统整合。

而大部分线上生鲜电商(或团购平台)只能运作2-3个节点,线下超市独自运作的O2O也无法串起整合。

导致的结果可能是投入成本太高,但毛利太低而亏损;或者是月活量太低,很多问题难以获得重视,导致服务品质不佳。

所以市场上有很多大大小小,针对某些节点的网络服务商;或者投资(并购)便利店、超市、无人超市等;或者重金打造物流配送体系,让无法完成全渠道O2O的传统电商、传统实体店也能“拼出”一种O2O体系。但是这样的流程,磕磕碰碰总是难免的。

再举个例子,就像一名标准的吃货判断一家海鲜餐厅够不够新鲜的方式一样:堂吃的人越多,表示老板会大量进货,所以成本就会更便宜,导致流转速度更快,海鲜就越能保持新鲜,所以堂吃的人越多。

全渠道O2O一体化系统整合的优势,大致就是产生这样的良性循环。

目前能完善全渠道O2O整合的超市,从门市数量、线上流量综合评定前三名是:多点Dmall、永辉超市、盒马鲜生。但是这三家的经营模式都有些不同,重点快速说明:

盒马鲜生主要是以“吃”为定位,自建线下超市渠道以及独自的线上系统。销售的产品并不包含其他超市的生活用品,几个重要的销售类别是属于自营品牌来把控,这样做带来的好处是品类集中、方便全渠道O2O流程的控管。

永辉超市则是透过不同的区域,自建线下超市和便利店等渠道以及独自的线上系统。经营特点是在不同的地区、建立不同的经营(超市或便利店,或其他综合购物体验),用来销售不同商品和种类,这在全渠道O2O流程控管需要更追求细致化。

多点Dmall采取的是DT数据化云服务,与全国各地的物美、中百、新百等超市与便利店的共赢模式,深入线下超市的场地坪效、品类优化、采购仓储物流管理方案进行改造。并且提供相对应O2O的快速响应服务,全渠道结合线下与线上面向全国消费者。

其核心就是打通全渠道O2O成为一体化的系统整合,是在表面上看不到的作业内部数据优化,又能让消费者实际感受到“快速、方便、便宜”的生鲜产品。

那么,你如何在全渠道O2O整合中找到核心优势?

横线是线下实体店的覆盖人群细化,你可以这样理解:

- 超市、大卖场的主要作用是,创造更优秀的购物场景(比如餐饮+购物)、更大的库存量、提供更丰富便宜的消费选择;

- 便利社区店的主要作用是,针对较小区域的范围提供更及时需求的产品、提供更多主动性质的服务满足不同区域的需求。

- 两种线下经营承载着不同的风险。未来的新零售,很有可能部分企业会采取超市自营,部分便利社区店加盟的形式来扩张。

整个外围一圈是线上作业面的优化,你可以这样理解:

- 突破线下的地理限制,覆盖更大范围的消费群体,产生更好的及时互动传播和刺激消费需求,让线下线下同时赋能增进更多的销售;

- 通过大数据的分析(DT),让上下游的采购、垂直类经营的服务质量评定(还有信用评定)有一套数据化标准,产生一系列的优化。

- 从纵向来看,则是线上线下的配送流程整合与数据优化分配,降低配送的人力成本。

到这里,最后下个结论:

如果你是品牌零售商,要知道未来首要重点经营从哪个渠道切入;

如果你是闭环中的其中一项系统服务商(或电商),要知道每一个节点都是相关联,才能找到自己一项标准化的优势,并且承上启下。

如果你是线下超市经营者想要跨入O2O新零售,那么每一个节点都需要通过整合之后,进行优化才能降低运作成本,让消费者感到信任与便捷。

未来想在新零售的赛道上具备参赛资格,需要有3-5年大投入的心理预期,而最好的对应办法即是“CEO”:共创(Co-create)、赋能(Empower)、开放(Open)。而消费者,是最大的受益者。

注1:

- 2016年我国商品零售额为296518亿元,同比增长10.4%(美国、欧盟只有2.8左右增速,日本则是-0.6负增长)增速比上年降低0.2个百分点;

- 2016年我国实物商品网上零售额为41944亿元,增长25.6%,增速比上年降低6个百分点;

- 实物商品网上零售额占社会消费品零售总额的比重达12.6%,比上年扩大1.8个百分点。

- 更详细内容请查看 《中国零售行业发展报告(2016/2017年)》完整版

注2

- 早期调查2014年:品途2014零售O2O全盘点,50+企业逐个看

- 早期调查2015年:[品途2015年度盘点终篇] 2015年O2O大事件!

- 早期调查2016年:艾媒咨询:2016-2017年中国O2O市场发展状况研究报告

- 早期调查2016年:盘点国内O2O市场16细分领域发展概况

- 2017年由新消费内参整理的新零售巨变时代,中国最具潜力新零售创新公司TOP100大盘点!

注3

- 根据第三方易观千帆发布的2017年9月新零售O2O APP 排行榜,“多点Dmall”以月活量424.43万人排名第一,环比增幅3.86% 。

- 每日优鲜月度活跃用户规模达到190.73万人,环比增幅30.16%,位列第二。

- 京东到家月度活跃用户174.23万人,位列第三,盒马先生月活量133.14万人,位列第四。

- 其他O2O APP月活量估算后得知:大润发的飞牛网,月活规模约百万人;天虹旗下的虹领巾和万达旗下的飞凡,月活规模均在95万人左右;卜蜂莲花旗下的莲花Go和家乐福同名应用,月活规模在50万人上下。

- 2017年易观千帆进行百家电商月活人数调查汇总2017年最新电商APP TOP100排行榜出炉

注4

- 美团用户规模达2.6亿,平均日活超过2400万;大众点评用户规模达1.1亿,点评达1100万左右水平。以2017年4月调查外卖市场日活跃用户,饿了么日活达380万,美团外卖日活达220万,百度外卖日活达87万

- 2017年4月极光大数据进行团购与外卖调查 数据报告 | O2O的下半场走势分析,谁能笑到最后? O2O的下半场走势分析

作者:谢客官,知乎专栏:新零售

本文由 @谢客官 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!