起点课堂会员权益

起点课堂会员权益从本质上看,传统电商与社交电商有何不同?

传统电商为何会在与社交电商的battle中败下阵来?社交电商是否具备长远发展的潜力?是否会像传统电商一样被崛起的新秀击败?以下,笔者将从本质上对社交电商与传统电商进行对比,探析传统电商与社交电商的现状与未来。

社交电商,我相信大家都不陌生,最近两年如火如荼,在互联网下半场,可算是一个真正万亿级市场的风口。

虽然涌入的商家犹如过江之鲫,不过公众对社交电商的评价依然褒贬不一——有人说:社交电商是电商革命,是电商的未来;有人说社交电商是传销,不过是骗投资人的钱,最终将归于尘土。

俗话说:存在必有道理。从13年微商随着微信的崛起而频频出现在大众视野,到15年传统微商模式式微,社交电商模式兴起,到18年拼多多上市,把社交电商模式推向了高潮。社交电商的存在有其必然性。

新生事物的出现总会经历看不见、看不起、看不懂、跟不上的过程。

跟产品发展过程中的用户逻辑是相吻合的,总有一部分狂热者敢于冒险创新,一部分尝鲜者会紧随其后,保守派的思想是最难改变的。这是人类这么一个复杂生态体系下的必然结果。社交电商现在就处于早期大众和晚期大众之间。再看不懂,就跟不上了。

社交电商的价值:流量、转化、体验的效率提升

社交电商不过是电商的一个分支,而电商不过是零售的一个分支。

在电商出现之前,传统零售的核心是营销和渠道,铺天盖地的广告轰炸+深入毛细血管的渠道控制,成就了很多零售品牌巨头。

电商的核心是:流量、转化、效率,新零售的口号是效率革命。社交电商通过社交关系不断拓展流量,提升流量效率;通过熟人背书降低决策门槛,提升转化效率;从传播、触达、决策、购买都在微信中完成,降低用户成本,提升体验效率。社交电商的价值可见一斑。

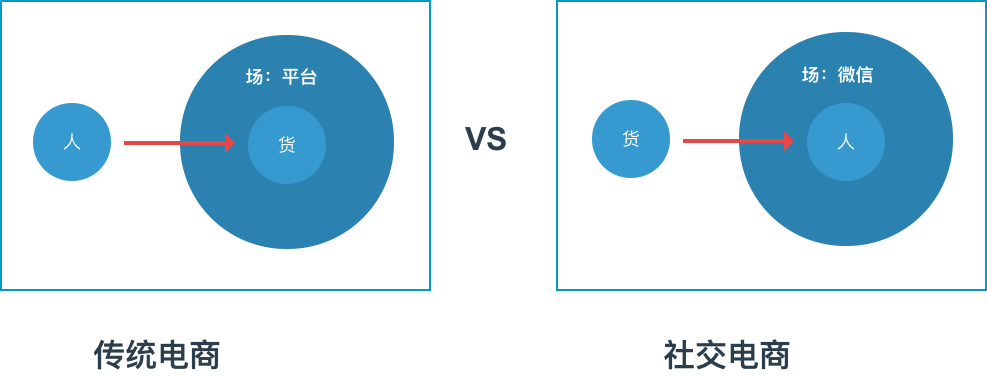

社交电商是货找人,并借鸡生蛋

我们将淘宝/天猫、京东、苏宁、唯品会、当当等看着传统电商,将拼多多、云集、环球捕手、爱库存等看着社交电商。

零售的核心三要素:人、货、场。场是各个电商平台的定位,然后对元素的不同排列造成了不同的结果,人货场总共有6种排序方式。

拼多多创始人黄铮说:传统电商是人找货,拼多多是货找人。

再深入一点,我们来看看差别到底是什么?

- 传统电商是人找货,社交电商是货找人;

- 传统电商是平台这个场拥有货,而社交电商却不是用自己的场,是借助了微信这个场,借鸡生蛋。

一句话说明就是:传统电商是“人”通过电商平台这个“场”去找“货”,而社交电商是“货”通过微信这个“场”去找“人”,借鸡生蛋。

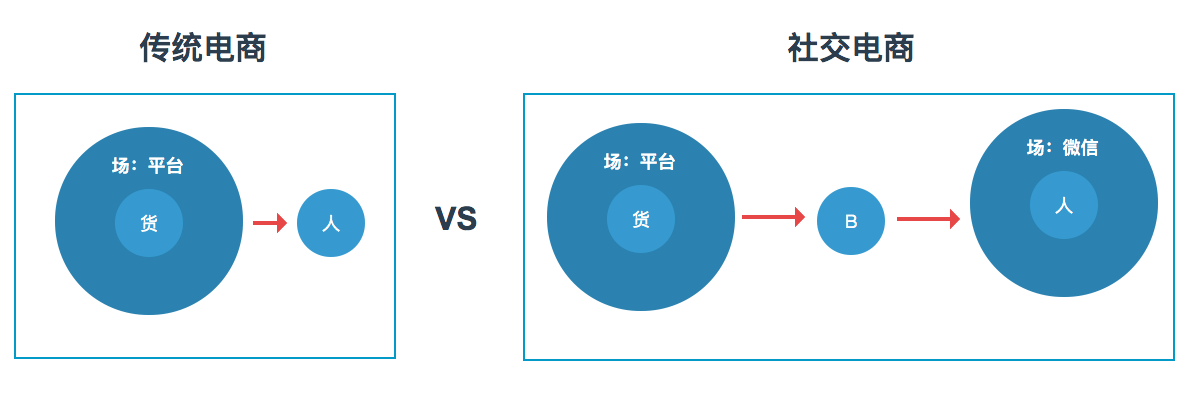

社交电商需要借助传播源触达消费者

传统电商属于S2C,平台直接面向消费者,传统的商场也是如此。

社交电商需要借助传播源触达消费者,有拼多多代表的S2C2C,有云集代表的S2B2C。

传统电商,场和货是不可分割的,他们作为一个整体去吸引消费者,这种不可分割性用线下商场购物类比感受最明显。

首先,得建好商场,引商家(代表了货)入驻,然后“商城+货”一起去吸引客户来购买。一个装修时尚的商场,消费者进去之前,心里已经有一个良好的预期。走进去却没有看到几个时尚品牌,商家装饰老旧,陈设乱糟糟的,甚至大厅也平铺摆设各种打折促销,一下走入了老批发市场的感觉。所以,场和货是紧紧绑定在一起的,在消费者的眼里他们就是一个整体。

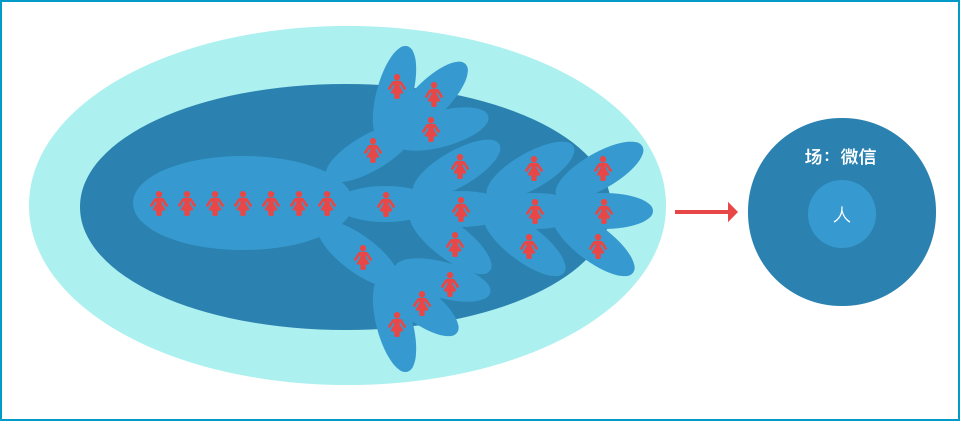

社交电商,除了场和货之外,还有小B,他们三者一起组成了一个整体,去服务消费者。

当这个小B对消费者来说是值得信奈的,那么这个“场+货”就值得信赖。当这个小B对消费者来说是不值得信任的,那么这个“场+货”就一文不值。“场+货+小B”,对消费者来说是不可分割的一个整体,他们三者组成了新的场。

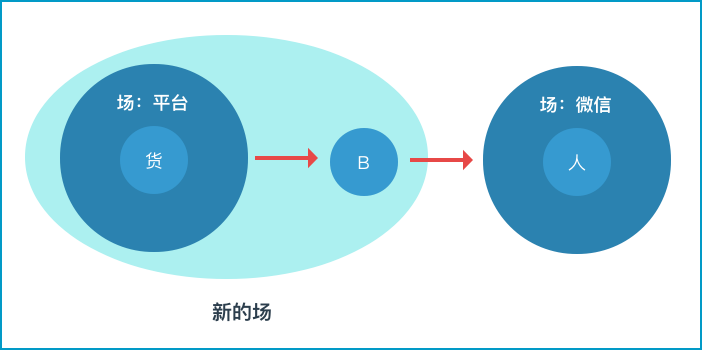

所以,对拼多多来说,根本不是纯粹的货找人。纯粹的货找人,只有广告。不管电视广告,分众电梯广告,朋友圈广告,都是纯粹的货找人。

现在我们可以说社交电商是“场+货+小B”三者组成的新的场,通过微信这个“场”去找“人”,借鸡生蛋。

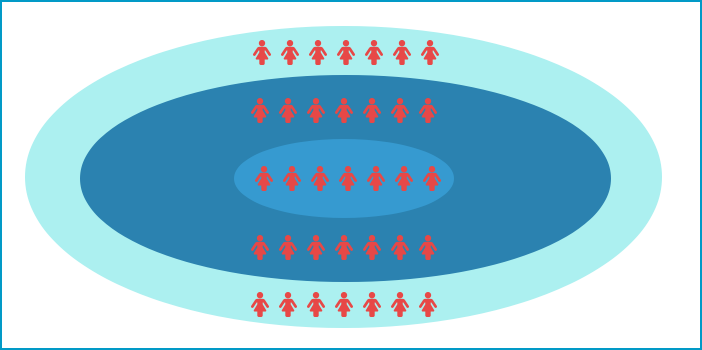

传统电商是静态的平台场,社交电商是动态的裂变场

到现在为止,我们还是静态的来看传统电商和社交电商的差别。若是我们以持续发展的眼光来看,传统电商是静态的场,而社交电商是动态的场,这才是最本质的区别。两种模式的动力系统完全不同。

传统电商只能靠自己去扩大场的范围和影响力,他自己不动,则场基本没有变化,属于静态的。就像照明一样,传统电商要做的,就是不断提升灯泡的性能来照亮更广的范围。场的每一次扩张,都能覆盖到新的人群。

而社交电商除了靠自己之外,还有无数的小B,自然裂变扩张,像扩散的病毒一样,源源不断,没有止境,这是属于动态的场。

社交电商要做的就是去连接这无数已经存在的灯泡,点亮他们,这样照亮的区域自然会越来越广(画的有点丑,意思就是那个意思)。

从静态场和动态场这个本质区别来说:团购依然属于静态的场,包括聚划算的实物商品团购、美团的生活服务团购。聚划算和美团团购,消费者还是像电商购物一样,是人找货,购买之后就结束了。但是消费者在拼多多里面的购买只是起点,好戏刚刚登台。

现在,我们可以说社交电商是“场+货+小B”三者组成的动态的裂变场,然后再通过微信这个“场”去找“人”,借鸡生蛋。

S2B2C社交电商的基因决定的天生缺陷

前面我们说了社交电商的本质基因是什么,同时跟传统电商做了对比。任何事物都有正反两面,这样的基因能有很好的优势,同时也有其弊端。

电商对线下零售业冲击的一个重要优势就是:销售费用占比低,商家直接面向消费者,砍掉了渠道费。而社交电商重新启用了B,B形同线上的渠道,B的存在必然增加成本,最终只能让消费者买单。

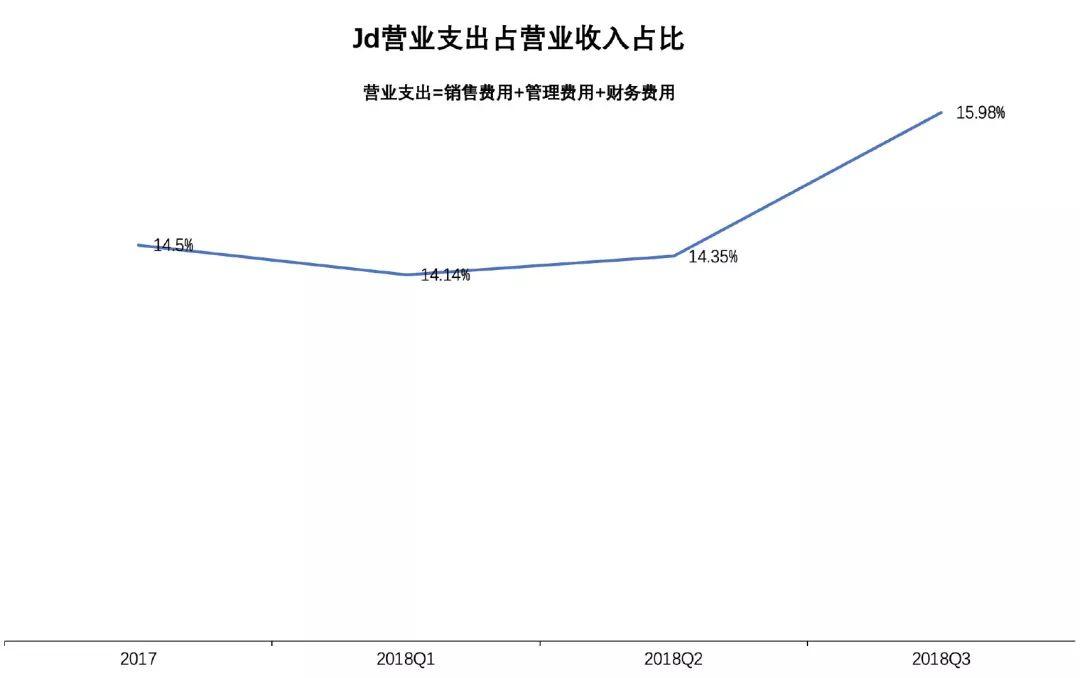

以每日一淘和京东的销售费用对比为例:

京东营业支出占营业收入的比例,数据来源WIND

从京东的数据看:营业支出占到了营业收入的15%左右,其中包括了销售费用、管理费用和财务费用,纯销售费用占比比15%更低。

而每日一淘花费在分销体系上面的费用占比为12%-37%,整个营业支出占营业收入的比例将会更高。从成本的角度来说,京东的模式远比每日一淘更有效率。

所以,社交电商必须选择有足够的销售费用占比的商品,好去支撑分销体系成本。销售费用占比高必然会涉及这个产品至少不是刚需产品,因为是刚需产品的话,一定通过规模化经济的方式,完成了市场覆盖,是淘宝、京东的菜,也就不存在社交电商分销体系的可能性。

刚需型产品只能被淘宝、京东碾压,所以社交电商选择的都是非刚需型产品,或者是刚需型产品+非刚需型产品的结合。目前主流的社交电商都是七八成的刚需产品+二三成的定制品牌相结合。

销售费用占比高、非刚需型产品,所以社交电商永远无法企及淘宝、京东的规模,天花板远比淘宝京东来得快。目前云集2018年GMV227亿元。

社交电商中,能逃过这个基因困境的只有拼多多,因为拼多多是S2C2C,传播源并没有分利。,拼多多2018年GMV已高达4716亿元。

最后的总结

- 社交电商的价值:流量、转化、体验的效率提升。

- 从零售人货场三要素来说,传统电商是人找货,社交电商是货找人。传统电商是“人”通过电商平台这个“场”去找“货”,而社交电商是通过场+货+小B三者组成的新的场,然后再通过微信这个“场”去找“人”,借鸡生蛋。

- 传统电商是静态的平台场,社交电商是动态的裂变场,两者的动力系统完全不同。

- S2B2C社交电商的基因决定了其销售费用占比高和非刚需型产品的选择。

作者告白

电商三要素中场的概念并没有深入人心,新零售说的最多。我虽然知道社交电商在场上面的巨大不同,但我也没有找到更好的描述方法,我描述为场+货+小B三者组成的新的场,动态的裂变场,包括借微信的场借鸡生蛋,虽然能表达意思,可能稍显稚嫩。

社交电商虽然已经火的不行,但是大部分相关文章要么没有实战经验,要么不能从互联网江湖进行阐述,要么是真正的高手不屑于出来分享,总是感觉有点缺陷。我准备以我亲自操盘两个社交电商项目的实战经验给大家做一个系列文章,让大家能比较清晰的了解社交电商的故事。

初步拟定以下8个话题:

- 社交电商跟传统电商的本质有何不同?

- 如日中天的分销型社交电商的操作手法,云集、贝店、达令家、每日一淘、花生日记解析。

- 分销型社交电商的核心:强大的组织。

- 社交电商背后的人性使然。

- 结合代购的ABM模式先进在哪?

- 针对B端的社交电商为什么做不下去?

- 社交电商模式的江湖门派。

- 积分社交电商和广告模式的小白鼠实验。

本文引用:京东和每日一淘数据对比,我自己懒得重新整理,借用了《说说我眼中的社交电商:“每日一淘”是否靠谱?》这篇文章的数据,表示感谢。

作者:刘忠凯,创业狗,半路出家的野路子产品,另外文章允许转载,但必须注明出处,强行抄袭轻则重打三十大板,重则推出午门。

本文由 @刘忠凯 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unspalsh, 基于CC0协议。

我也在往这个方向创业,可以一起交流一下。

incboy,欢迎交流

老哥其他系列文章呢?断更了?

不好意思,创业过程太忙,最近已经开始更新了,看我的主页

有些不太适合在人人发的文章,可以关注公号进行查看

你微信多少?我想加你学习,我认可你。

incboy,欢迎交流

社交电商准确来说应该是:人带着货找人吧?

正解

看不懂,为啥拼多多是s2c2c,而淘宝是c2c,为啥拼多多多了s,S是指什么,拼多多跟淘宝有哪些区别的地方才多了s

S指平台,阿里巴巴的战略顾问曾鸣写了一本书,智能商业20讲,可以去看看

请问小B是啥

传播者

没太看懂,不都是人先去找货才能发起交易吗

说分销就是分销还人找货

仔细再想想,结合现实生活想比较容易理解

社交电商哪里火了?除了被微信野蛮扶持的拼多多

社区电商会不会跟几年前的o2o一样,到后面就那样……

拼多多没上市之前,看来你也不知道拼多多了

之前用过拼好货,不过说实话当时没想过它会火。当时我公司还有很多其实都在做同一个东西,不过后面大部分给微信封了

等云集上市了,还会有一把火