起点课堂会员权益

起点课堂会员权益老司机运营套路:互联网基金该如何运营

套路都是别人的,路还得自己走。

监管合规是第一要义

说起基金,毫无疑问就其来自监管层来自政策面的合规风险一直是排列第一要义的。无论是第三方基金销售平台还是基金公司自身,都必须在监管合规框架范围内开展业务,并且随时接受监管机构的各类检查和内部自查安排。监管合规之所以被放在首位,主要是因为:

1. 基金监管的重要性使然

金融业起着为有钱人理财、为缺钱人融资的桥梁作用,也正因为如此,金融业如国民经济的流通血液一般流淌着并深刻影响着国民经济的每个角落。Wind数据显示,2016年上半年公募基金规模已近8万亿规模之巨,所以基金业合规监管无疑对防范潜在的巨大资金风险、保护投资人合法权益及促进社会经济有序发展都起着至关重要的作用。

2. 基金运营主体特性使然

作为基金公司,还有诸多拿到牌照的第三方基金销售公司,也基金运作和营销过程中也必须步步紧扣合规,因为稍有闪失就极有可能带给自己无法承受的损失和后果,甚至对个人有入狱之灾。前车之鉴也很多,比较典型的有“证监会对宝盈基金采取暂停公募基金产品注册申请3个月的行政监管措施,还有浙江证监局对数米基金(现蚂蚁基金销售公司前身)“数米胜百八”活动的叫停等踩红线案例。

3. 基金监管部门职责使然

基金业作为证券市场活动的重要组成部分, 对基金市场参与者,对基金业健康引导、规范发展是证监会等监管引导机构的职责所在。

从另一个角度看这个问题,只有对基金业的必要而合理的监管,才是有利于保护投资者利益,促进基金业长远发展的。特别是在面对基金业的一些创新发展时,基金主体特别是监管层当局能否对此有一定的包容和引导,正如网约车、P2P的发展一般允许新事物在新天空下成长并逐渐加以规范和监管。

互联网基金出路

不得不承认的是,当前的基金业从从互联网端并没有产生更多有力创新,特别是在余额宝包装了一层货币基金火了之后更无所说。主要仍表现为传统基金公司销售渠道的线上化和扩大化,即金融的互联网化,而非大家所说的互联网金融。

相比早期那样基本纯靠银行代销,网点的理财经理苦口婆心的解释和推销那般,如今各类互联网线上平台也在竭尽全力跑马圈地。 这类平台目前主要有天天基金、蚂蚁聚宝、好买网、众禄等等,不过也仅表现为触达到更多的人、降低了购买门槛、相对较好的购买体验和流程。

就基金产品、基金业本身出发的内核创新仍较少见,在此也仅提出两点我关于基金创新产品的设想(此处暂不考虑合规和监管因素):

1. 产品创新:结合场景提供权益产品投资及更深层次服务的基金

以结合养老目标场景为例,在用户端多是以养老为理财目标而把某次投资行为定性为养老基金,并非真正意义养老基金。目前市面上如天弘安康养老混合基金(420009)、南方安泰养老混合基金(003161)等,多是把基金资产从稳定收益角度大部分投在固定收益金融工具,以期为投资者提供稳健的养老理财工具。那从用户角度和互联网优势出发,是否可设计推出结合更多切实关于养老的衍生产品和服务呢,如将投资本基金与部分敬老院服务、老年娱乐、健康护理等附加服务,使之真正意义成为一款养老基金。类似还有教育基金、购车/房基金等。

2. 自身优势:更多发挥互联网自身优势,而不仅仅是作为销售渠道

传统基金业务至今,虽然互联网平台基金销售取得长足的发展规模也日益扩大,如东方财富旗下的天天基金早已达到年数千亿元的销售规模,但基金整体的第三方销售来看银行仍是基金代销的主要渠道。所以回过头来看“互联网基金”时,我认为更应该从对比传统银行的差异化竞争和发挥自身优势出发。如银行网点的理财经理服务即使一对多也终究有限,而互联网在智能投顾领域开展更具个性化的基金理财服务则可以有相对无限的深度和广度。

用户的本质需求

“选只好基金,早投早安心”——一家基金第三方销售公司的slogan,也比较形象地折射出绝大多数基金用户切实存在心理诉求。

影响基金收益的因素有很多,但本质上主要由基金经理操盘能力和外部市场行情影响等多因素组成的。 那如何选到好基金并赚到钱呢?各路基金销售机构一直力图解决这个问题,这俨然也已经成为所有基金用户的本质需求、无比深刻的痛点。

但其实在运作过程中大家会发现,帮助用户投资基金赚钱不仅由于合规的原因不能直白表达。同时它也是个不折不扣的伪需求,因为帮助所有用户基金赚钱显然不切实际难以实现。在我看来用户真正的需求有两点:

- 核心需求:平台确实在助力我赚钱的这种心理无助感的满足

- 表层需求:满足上述需求过程中的产品用户体验与感知满足

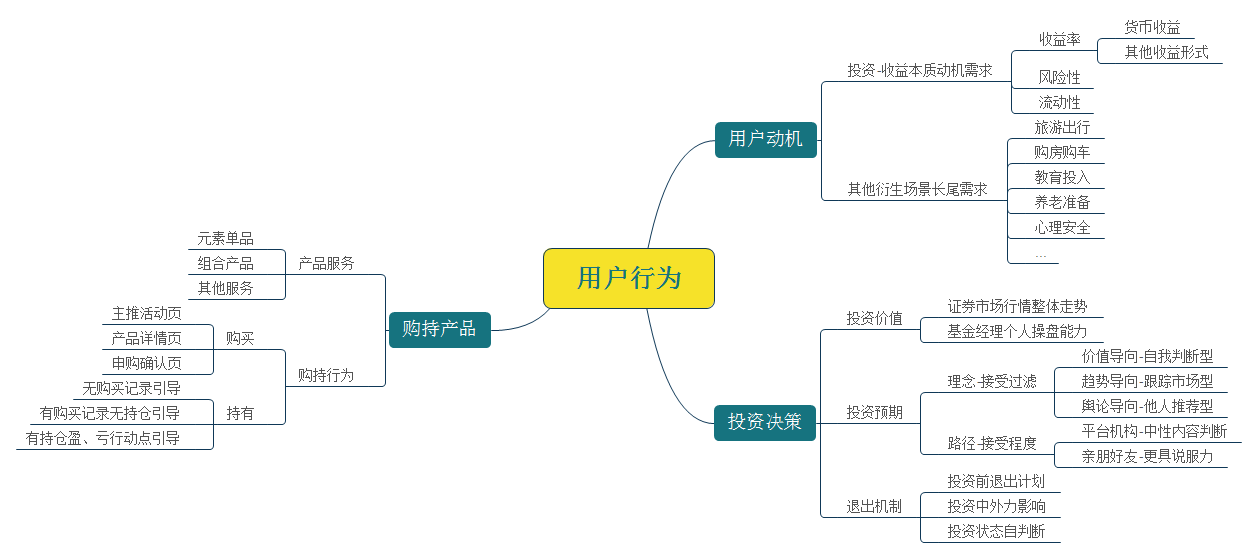

当然在实际运营过程中仅仅理解以上基本用户需求是远远不够的,仍需要从不同类型用户在不同场景下的动机出发,回到业务诉求中推动产生共鸣。在此整理一份导图如下:

老司机运营套路

基金仅作为一种业务形态,插上互联网的翅膀我相信可以打磨出更好的用户需求产品和用户体验服务。但同时我也坚定认为在基金营销这件事儿上,互联网基金毫无疑问是带有很强的“运营”驱动性的。以下仅从“用户教育”之内容运营为例谈谈我的看法:

用户教育,必须寓教于战,必须寓兵于农!

关于各类基金知识内容说不尽道不完,关键还是在平时和特定场景自然而然导出相应的知识内容,即分为“内容本身”和“传达方式”两部分。如果单纯的说教式教育也必然如填鸭式教育般生涩难以接受,此处可将基金内容知识大体分两块:

1. 标准知识面,即绝大部分用户都不懂都会问的内容。

如基金是什么、基金有风险么等之类的问题,这类相对标准的问题和答案最好是通过固定入口和场景由产品层面来解决,如此寓兵于农一般,在平时高频次潜移默化地影响和加深用户理解。

2. 特定知识点,即这块知识特定用户不懂。

对于这部分内容可以看成是某些特定的知识点,如“定增基金解读”“前后端收费说明”等,这部分内容更适合将内容表达与相应的用户行动点做结合来进行教育引导。此处要注意的是模块化内容前后的体系性、节奏感,如搭建一套知识库一般而非东戳以下西点一下。如此寓教于战一般,各个击破游刃有余。

说一千道一万,买了才知道!

关于基金新购、复购、换手率等方面运营套路就更多了。以下简单总结下各大平台惯用的基金购买运营套路:

1. 低门槛

即以10元甚至1元引导用户尝试体验基金,需要说明的是,虽然很多基金1元即购门槛很低,但因为1元金额很小涨跌波动难以直观展现,所以也并不能很好体验基金的目的。

2. 说卖点

即就基金单品、策略服务、组合产品等的特色卖点提炼出来,并简单直白、图文说明、数据佐证有效有力地传达给用户。此前推过一次新发基金,数据证明即使是没有历史业绩做支撑的新基金依然可以收获不错的转化率。

3. 场景化

即将用户买基金赚钱的需求衍生场景与基金投资做结合,此处分两部分:

- 衍生外在场景:如深港通、一带一路、黄金投资等与国家政策、时事热点相关专题主题基金,给用户的投资期望以一定的形势基础。

- 衍生内在场景:如买房买车、教育准备、养老基金以及相对宽泛的月光族存钱等,这块相对更适合基金定投的引导。

4. 利诱之

即拿钱刺激,这个想必是运营最喜欢也最不喜欢干的事儿。喜欢是因为有钱好办事儿,不喜欢是因为较难体现你作为运营的价值和含金量。花钱谁不会啊,不过真正有钱的时候也把它花好也是一门学问!

其实还有套路

面对数万亿且不断增加的市场规模,国内百余家基金公司当然得彼此竞争不断跑马圈地,为了更多的市场份额和业绩回报不断努力。只有不断扩大资产管理规模才能为公司带来利润,只有不断取得好的业绩回报基金经理才不至于垫底而备受煎熬。与此同时,基金公司在特殊时间节点特定场景下还有些定性的需求,可借力其资源。如:

新发基金

基金公司为了保障新发行基金的顺利募集资金到成立运作,还是很有意愿投入更多资源来推动的。譬如认购期申购费仅1折,且在此之外还会提供渠道销售额一定比例的费用做营销支持。

绩优基金

收益抢眼且综合表现不错的基金总是少数,获得金鼎奖金牛奖的基金总是少数,用户热议好评的明星基金总是少数。所以当自家出现专业的基金产品时,基金公司当然也愿意不遗余力地支持渠道力推。

业绩冲刺

金融的高压特性和不断的业绩考核众所周知,这也促使基金公司在季度年度等时间节点愿意拿出更多自人力物力资源来支持渠道助力其冲业绩。譬如基金公司总是为了资产管理规模考核而希望在12月31日24点更多销售,至少不要赎回。

最后我想说的是,套路都是别人的,路还得自己走!

作者:善财君

本文由 @善财君 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!