起点课堂会员权益

起点课堂会员权益订单结算管理系统产品设计思路(下)

本篇文章作者结合会员和个体商户的结算方案,给大家提供了一个完整的平台系统结算方案设计的思路,供大家参考。

上个月写了一些关于企业级商户的结算系统设计,本次将结合会员&个体商户的结算方案一起聊一聊,构成一个完整的平台系统结算方案设计。

声明:本方案仅代表个人观点,如有纰漏欢迎交流!

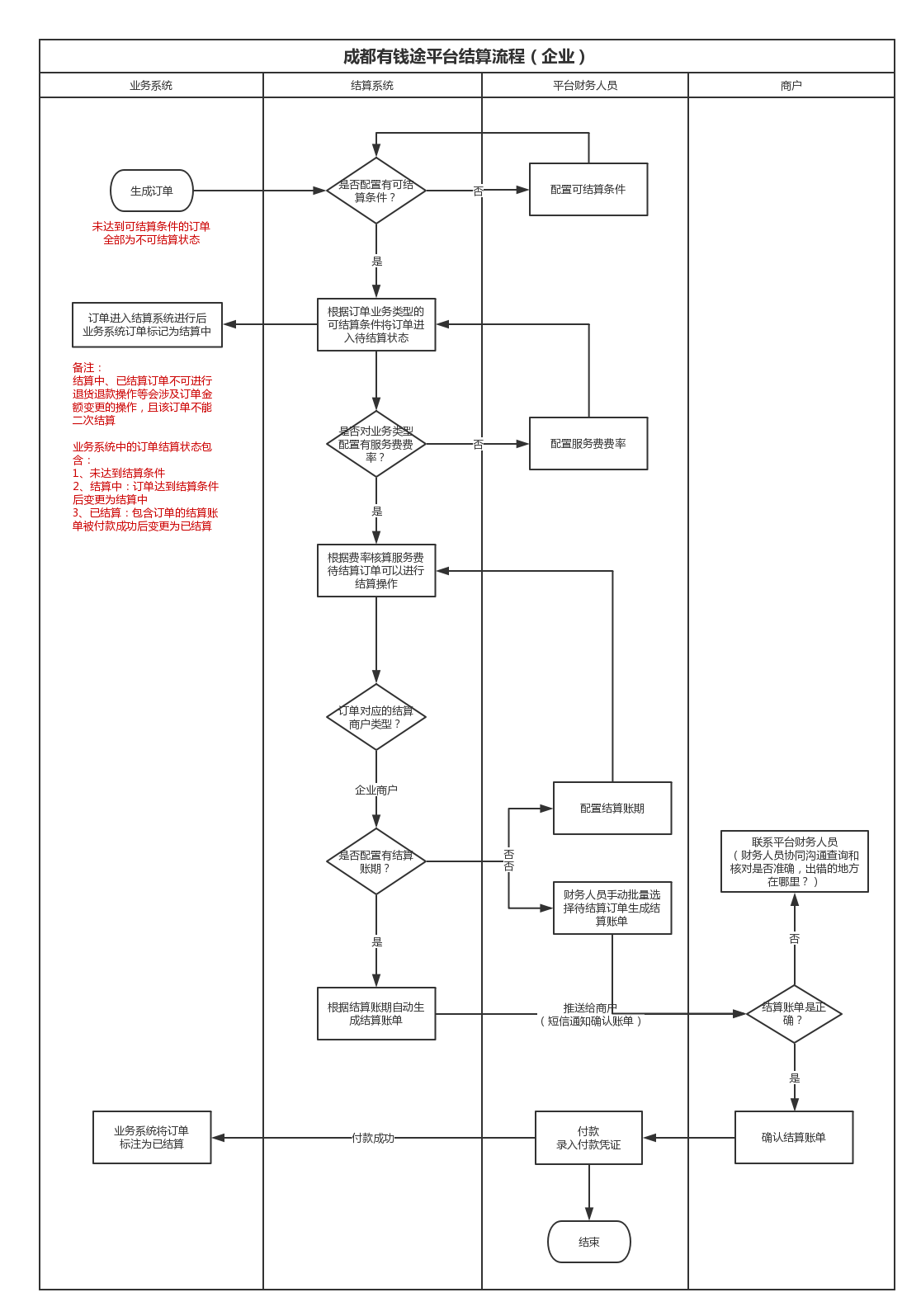

一、回顾企业类型商户的订单结算

企业类型的订单主要的结算方式步骤如下:

- 结算系统根据各业务类型配置的可结算条件从业务系统中抽取订单;

- 根据配置的服务费费率及其他相关费用的结算规则(积分、优惠券等)核算与商家结算金额;

- 判断订单对应的结算商户类型,属于企业的就走企业类型订单结算流程,向下查询是否设置了结算账期;

- 配置了结算账期的订单根据账期规则将相关符合条件的全部订单打包生成结算账单;

- 企业管理员收到通知,下载结算账单对应的订单及结算的核算明细,核对无误后确认;

- 平台财务人员收到确认后,通过企业预留的转账方式进行转账付款;

备注:

- 结算过程中,订单处于结算状态后,业务系统不能发生涉及该笔订单金额变更的业务流程;

- 付款成功后,结算系统回执订单系统已付款,业务系统标注订单已结算,方便企业商户查询订单时知晓;

- 因为对企业类型的订单涉及开票,因此在结算时还需要详细算出开票金额,如下是举例:

平台对商家开票金额=平台服务费;

商家对平台开票金额=平台优惠券金额+积分抵扣金额。

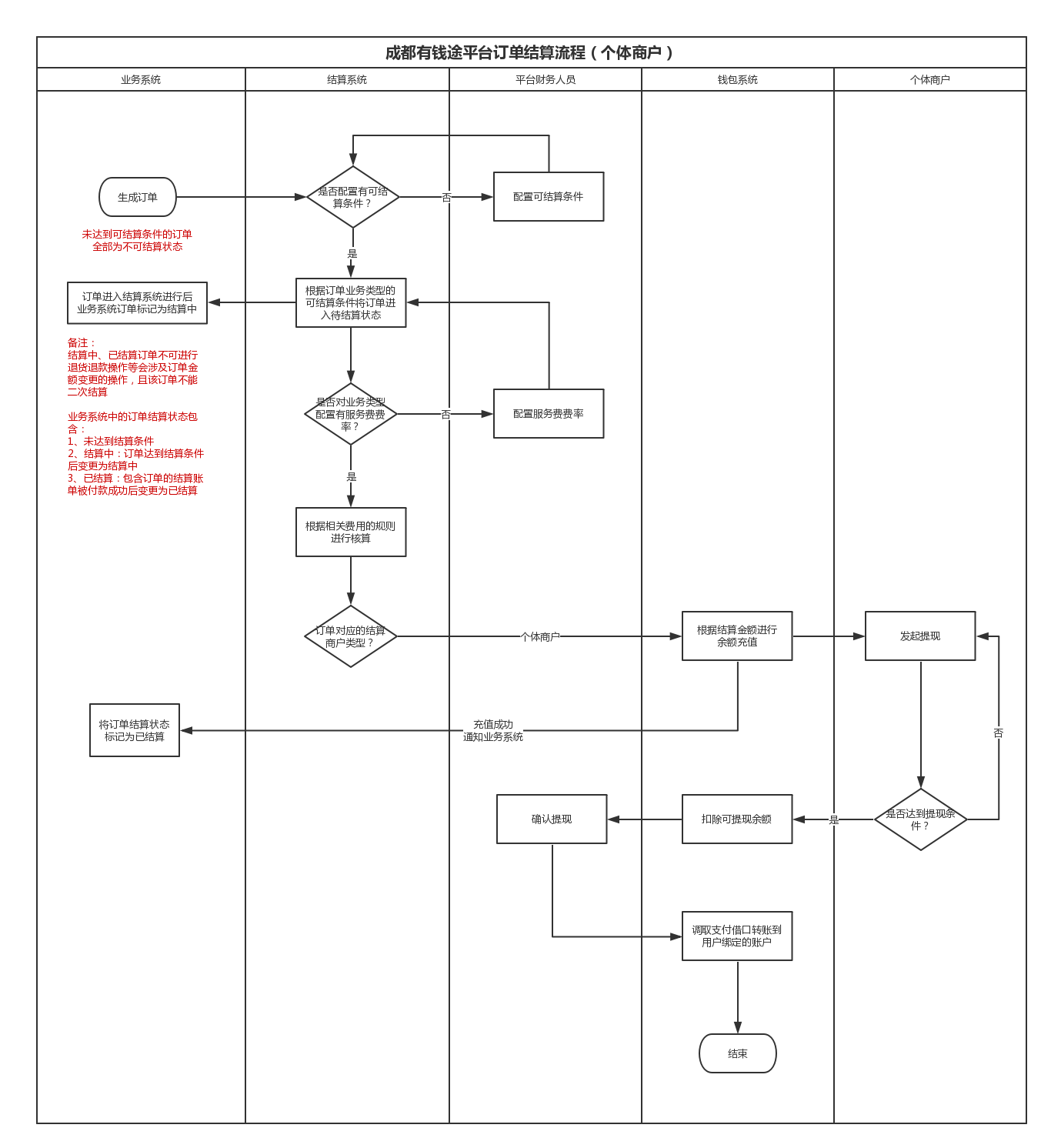

二、个体类型商户的订单结算

个体类型商户的结算方式,有别于企业类型的商户,个体类型的商户不用考虑开票金额,同时转账方式也不是对公转账。

个体类型商户主线结算流程如下:

- 结算系统根据配置的可结算条件抽取订单进入结算系统;

- 根据服务费配置结合其他费用算法核算订单的结算金额;

- 判断订单对应的结算商户类型,属于个体商户的就走个体商户类型订单结算流程,调取钱包接口向个体商户对应的钱包冲入可提现余额;

- 个体商户在服务提现条件(时间+金额)的情况下,发起提现;

- 平台财务人员审核提现,进行提现确认;

- 系统自动向个体商户绑定的提现账号转账(支付宝、微信、银行卡)。

备注:为了方便目前笔者设计的平台主要支持微信和支付宝,暂未对接银行。截图中的“成都有钱途”属于虚拟平台,非真实的平台。

作者:Kent,微信公众号Kent58_Liu,一个有灵魂的产品经理!

本文由 @Kent 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

作为平台供应商是否提供发、票不需要放在结/算流程里吗

对于运费、服务费、货款不同类目不需要分别处理吗?

其实想知道如何做结算规则配置的

什么规则?

对于这个流程,建议是可结算条件都由业务系统进行管理,达到结算条件后由业务系统将订单推送至结算系统,这样可能会更合理一些,个人观点

同意,是否结算由业务系统触发,结算系统还应该考虑对异常订单做控制和处理

嗯嗯,结算只负责对可结算的进行结算

我只有一个疑问,这样做在没有支付牌照的情况下,难道不是二清吗?买家付款至贵司平台,贵司再结算至商户,这就是二清行为呀

结算部分系统可以交由三方支付或是银行来进行处理,会配套有解决方案

只要不涉及清算平台商家以外的费用,同时能够定时付款不跑路,不被举报,一般是不会怎么样的,美团等一开始也是这么过来的,当然到一定规模或者被举报的话,可以交由第三方做清算了。很多都是在打擦边球,严格意义上说商业联盟的会员钱包也是非法揽储行为,但是实际上只要商家能正常结算到钱,会员可以正常消费,也还是勉强在安全范围内。

最后强调下,并不是说就合法,只是在一定容忍范围内,非为了圈钱跑路,在一定时间内很多平台都在打擦边球。当然建议还是走最合法的清结算