起点课堂会员权益

起点课堂会员权益一码支付的原理与发展现状

扫码支付也称为“聚合收款二维码”、“聚合码”、“收款码”、“一码支付”等名称。本文将介绍其实现原理和未来发展方向。

一、扫码支付概述

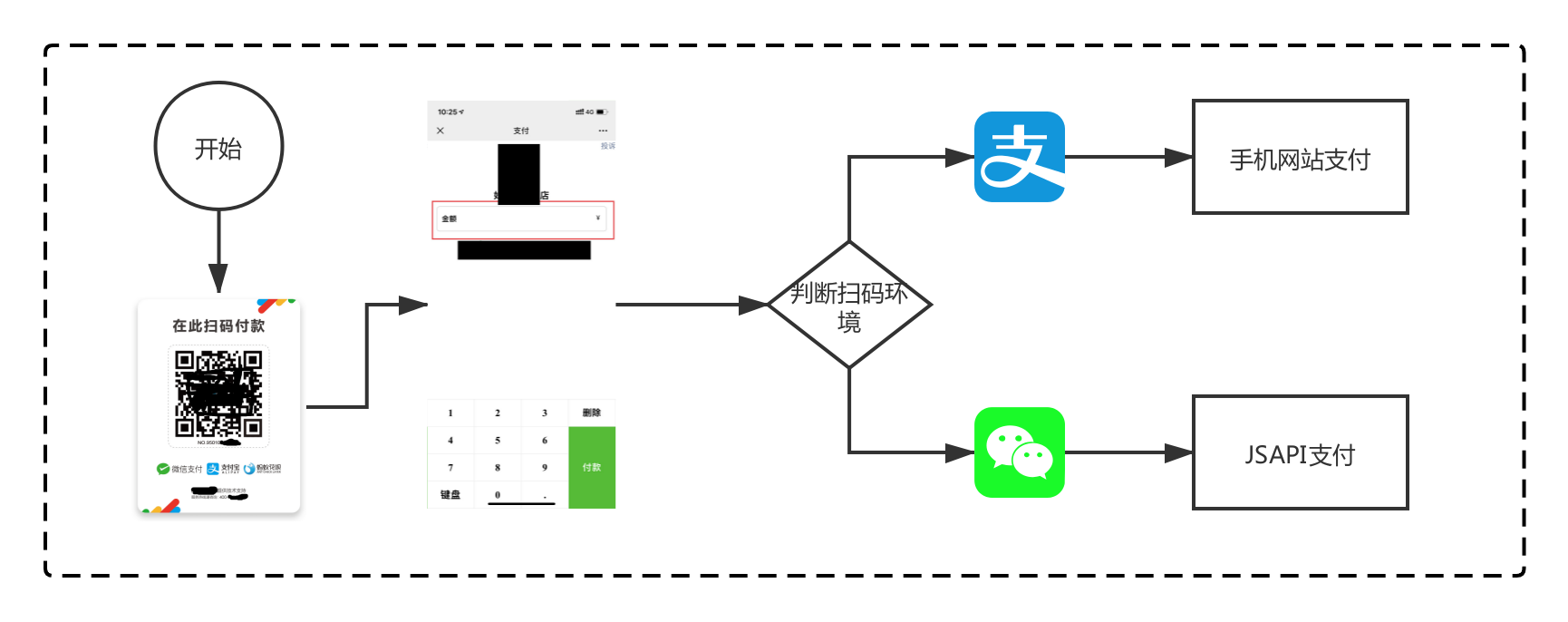

我们在一些便利店一定看过如下这种收款码。相比于商家直接把自己微信、支付宝的收款码打印出来,消费者的体验有很大的提升。

因为客户可以直接用习惯的微信或者支付宝等直接扫码,不用切换应用。而且还可以选择信用卡等支付方式。所以深受很多小微商家青睐。

客户被扫(条码支付、面对面付,超市场景);

客户主扫(付款码,码已经包含金额等信息,PC网站、餐厅扫付款单场景),本次暂不讨论。

二、实现原理

二维码的本质是一个字符串。聚合码的本质就是一个链接地址,类似:

“https://sdfwesdczd.gsuyd.com/dsfsdfwef”。

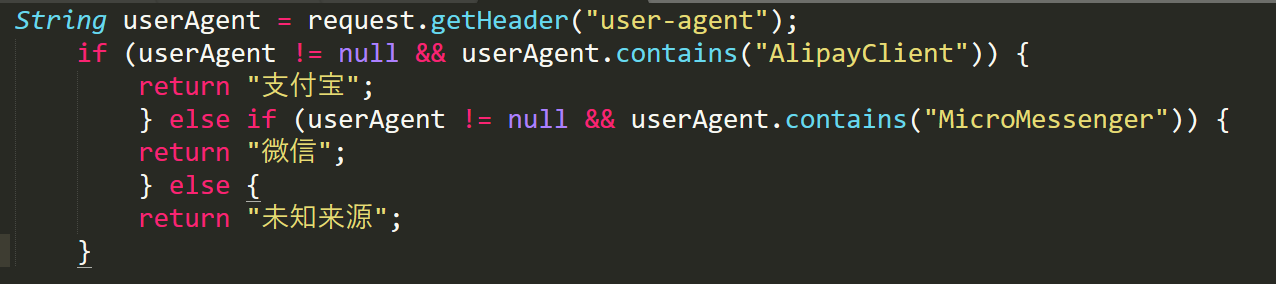

当客户用APP扫码后,网站后台就会判断客户的扫码环境。(微信、支付宝、QQ钱包、京东支付、云闪付等)。

判断扫码环境的原理就是根据打开链接浏览器的 HTTP header。任何浏览器打开http链接时,请求的header都会有User-Agent(UA、用户代理)信息。

UA是一个特殊字符串头,服务器依次可以识别出客户使用的操作系统及版本、CPU 类型、浏览器及版本、浏览器渲染引擎、浏览器语言、浏览器插件等很多信息。

感兴趣的同学可以搜索“支付宝 UA“、“微信 UA”、”Chrome UA“等。

以java为例:

判断完成客户的扫码环境之后,页面会提示用户输入金额,然后点击支付(也可以在点击支付时再判断)。后面的支付流程就是走各支付渠道官方接口。

其中各渠道对应支付产品的名称不一样,一定要仔细看各支付产品的API介绍。

- 微信支付:JSAPI支付支付

- 支付宝:手机网站支付

- QQ钱包:公众号支付

其本质均为在APP内置浏览器中实现HTML5支付。

三、商业模式

1. SAAS 服务

这种模式需要商户自己去微信、支付宝等渠道申请开通支付产品,然后把参数配置在SAAS的商户管理台。由SAAS服务商生成商户二维码。商户下载打印后即可。(例:ping++)

微信和支付宝收取商户的交易手续费、SAAS服务商收取年费。

2. 代理商服务

这种模式商户直接把资料给到服务商(也可称为代理商),服务商直接提供二维码给到商家。服务商还会提供配套的立牌、收款音响等。(例:美团收单、收钱吧、拉卡拉)

这种方式的成本看商户的交易量。如果商户交易量大,作为服务商,在微信、支付宝会得到返佣奖励。如果商户交易量不大,服务商是通过通道费分润获取收益。

详细可以参考我的另外一篇文章《支付系统架构设计(中):分账》有提到。

四、未来发展

固定码模式会遇到被替换的风险。所以现在有一些服务商提供“活码”服务。就是给客户的体验依然是一码支付,但是这个码会定时刷新。(需要电子显示屏的支持)

2019-08-22央行发布的《金融科技(FinTech) 发展规划(2019—2021年)》中对扫码支付也有了清晰的规划。(“(十四)加大科技赋能支付服务力度”小节)

推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务壁垒,实现不同APP和商户条码标识互认互扫。

目前第三方支付接入网联、备付金上交,已经扫清了真正的“一码支付”的障碍。

目前支付APP非常多,招行掌上生活、银联云闪付、壹钱包、微信支付、支付宝、QQ钱包等等,只因微信、支付宝占得先机使得其他支付APP只能在特性的商圈和场景内拓展业务。

当银联云闪付有个支付立减活动时,是商户(场景方、受理方、收款方)不支持云闪付收款,或者商户支持,客户却没有安装云闪付。这笔活动其实是无效的,无法落地。

目前市场中小支付机构饱受拓客难、场景少的苦恼。《规划》的时间节点是2021,所以在2022年之前,商户一个码,客户随便扫就可能成为现实。(不排除有新的技术会替代掉扫码支付)

整个支付行业的发展趋势就是正本清源,回归支付本质。随着AI、5G、区块链等技术发展和应用,未来支付方式一定会产生新的变化。

从便捷性、安全性多方便入手,永恒的方向就是有效降低交易的支付成本,助力商业服务发展。

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

有个疑惑,固定码模式会遇到被替换的风险? 风险是指?

把自己的码贴到商家码上。

哈哈哈哈,我觉得是技术实现难度小,链接暴露的情况可能潜在资金风险,服务商做不到完美风控。

固定二维码就会被打印出来而脱离监管,动态二维码其实是存在一种可动态升级,动态监管的能力。后续如果技术上有更新时(比如国家定义一个支付二维码标准),则可以在技术供应商那边统一升级,金融监管起来才有抓手。