起点课堂会员权益

起点课堂会员权益013 SaaS 标准化战役

编辑导语:SaaS产品的最终目的在于解决用户问题所在,为用户带来更多价值,而这会涉及到SaaS产品的标准化问题。在国内的市场环境中,SaaS产品的标准化该如何界定?本篇文章里,作者就SaaS产品的标准化问题做了探讨,一起来看一下。

SaaS 人有两面性。

一面,嘴里喊着“只要钱到位,什么姿势我都会”;另一面,见定制如见虎狼而色变。在“求收入”和“要调性”的泥潭中,两相拉扯,长期分裂,实属不易。

若怀有理想化的心态反去追求收入,抑或抱着赚钱为目标还就想躺着,两边都想占,必然只能陷于囹圄,徒增焦躁。

只有换个角度,从客户角度来看,才能看到这标准和定制的平衡。本就各有发挥价值的场景,不应该互斥来看。

标准化成本低、风险低,客制化价值高、有创新。

和任何组织一样,只有定制则无法沉淀;过于标准就难有突破。守正、出奇兼备,才能稳扎稳打地发展开拓。

一、80/20 = 标准/定制

我提出把 80/20 这个规律应用在对待定制的看法中。

不仅作为厂商的衡量标注和约束,同时用于理解甲方的要求。

企业活得好,必然是因为有业务独到之处。

独特的重点、定位,独特的资源、手段,独特的价值、观念,独特的技能、人才,独特的流程、效率。

企业制定战略可能扬长、可能补短,演化出的业务运转模式也就千变万化、不一而足。

软件是为了能将使用者的业务流程化、系统化、信息化,以加快效率而产生的。本质上是个效率工具,只做放大器;而不是战略工具,不能扭转业务本来方向。

若是天下所有企业都用同样的软件,那软件就没有带来任何差异化的价值,只能说是把效率提升到业界标准。

以此观点来看,定制化不仅不该被规避掉,甚至在中国极其合理。倒是 SaaS 追求的标准化不合时宜,像是 SaaS 厂商自己的幻想:想躺着把钱赚了。去年甚至还有人和我说 SaaS 在中国是个伪命题。

当然也不尽然。

中国企业从无到有至今也不过 40 年,如果硬要类比,可能对比美国淘金潮挺恰当。一大片待挖掘的土地,想怎么弄凭本事。阶段特点就是混乱,但生机勃勃。

然而,上一代阶段红利已经释放殆尽,中国是必然要变轨到推崇创新、精益管理释放产能的路线上来。百家争鸣之后,肯定会沉淀出不多的几种最优方案,成为行业的指导准则。

此类准则可以规范竞争规则、极大降低决策成本和业务运转成本。在此基础上,更多企业、更多个人才能有机会参与到这个行业中来。

存有稳定秩序,才能良性发展。

80% 的标准流程作为行业基础,降低成本、加快步伐、与行业共享;剩余 20% 要保持独特、保持创新,具备差异化优势。这当是健康业态的稳定平衡点。

这个比例是二八还是九一不重要,重要的是传递出两个理念:

- 中国企业软件领域必然会向着更加标准化、头部效应更集中的方向发展。

- 定制化不是妖魔,而是发挥独特企业业务价值的、必备的软件服务工具。

由此可以更客观看待当下的情况,得知未来。

但方向虽明确,仍很难看清当前已变化到哪个阶段。我提一个指标可供从旁观察:行业平均人效。

当前往往针对中国的腰部企业客户,一个项目做下来,收 30 万,可能要搭进去 100 个人天。换句话说,发展反复积累、打磨的产品附加价值几乎为 0,客户几乎是按照定制人天买的单,人效只能类比外包(有一些公司人效还比不上外包)。客户买的到底是产品,还是你的人力经验,是很清晰的。

什么时候收入中产品附加价值普遍更大了,客户愿意花 200 万,买 100 人天交付完成的产品。人效远超人力成本,意味着产品价值在此类客户中有明确的积累和发挥。

在该细分市场中,更接近均衡的标准/定制比例,意味着市场本身趋向良好和成熟。企业客户的发展更有节奏,服务于他们的软件厂商也能因此获得健康发展的机会。

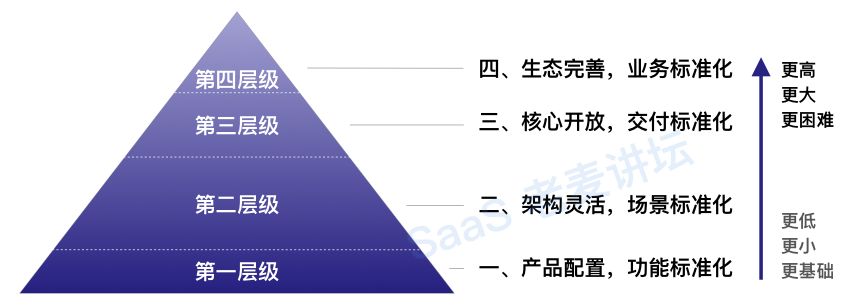

二、标准化的层级

我粗浅地把标准化的进程分为四个等级。如下图:

1. 第一层级:产品配置,功能标准化

在这一阶段,产品功能实现基本非核心场景的个性化配置,换个图标、名字、标签、颜色、内容模板等。部分能力 API 开放供外部调用。如果要定制,只能研发自己搞。对技术的要求比较基础。往往还没有明确的客户画像。

早期大家都经历过这个阶段,有一定基础的 SaaS 也往往可以顺利过渡到下个阶段。

2. 第二层级:架构灵活,场景标准化

中国大部分 SaaS 在这里,没到下一个阶段。

在这个阶段,随着具体客户群体的浮现,对客户需求有了更深入的理解,SaaS 脱离了单个功能点输出,开始提供针对场景的标准化能力,包括插件市场、模板化、工作流引擎等。核心能力 SDK 化开放。

这些能力给客户的通用、常见、核心的业务场景带来的灵活性,可以极大延长产品的生命周期,作为继续向更高端市场突破的基础,但腰部客户的交付效率仍是重要瓶颈。

核心客群包括中大型民企、一些外企、大企业子公司、子部门等。客单价每类产品均不相同,但很少有超过每年 10 万的。

3. 第三层级:核心开放,项目标准化

收入对应 2000 万 – 2 亿,团队规模 100-500 人。

在这个阶段,产品已经优化到一定程度,使得外包可以将重复性、非核心的交付工作全部接过。绝大部分管理能力全部通过接口开放,允许客户或三方自行接入、集成。

往往从第二级跨到第三级必须涅槃重生,团队结构、技术架构都面临大范围重组和优化。管理效率会替代交付效率,成为重要瓶颈。

基础支撑能力开始 PaaS 化,可以支撑多条产品线快速随市场发展,具备良好的市场竞争能力。交付效率已经不再是核心瓶颈,针对不同规模客户的打法已经完全成体系、可复制。管理效率和创始团队的视野开始发挥主要作用。开发着力发展全国销售渠道。

客户群体开始包含大型集团、政府机关、大型国企、固定行业头部大客户、跨国外企等,高客单价贡献了主要的收入和成长空间,客单价开始出现千万以上规模。

4. 第四层级:生态完善,业务标准化

这个阶段在中国现在只能靠想象了。市场没那么一马平川。

极高的方案灵活性,依赖生态拼接完整解决方案。完全 PaaS 化,中台能力组件化、乐高化、随意拼接,ISV 可以利用这些能力,用低成本经营自己的软件。

生态不仅包含外包,也会衍生固定服务、团队、产品。鸡犬升天,大家都有肉吃。

目前唯一接近这种终态的,只有类似华为云、阿里云钉、飞书火山这样的有深厚技术积累,并有充足动机去进行对外赋能和开放的巨头平台。

此类巨头将自己多年沉积下来的能力开放,但思路大概率还是一直以来的平台收租思路。先以开放的心态胸怀,想办法让各厂家来自己地界发展,深度绑定后,过些年再开始收租抽成。简单有效,对行业也有巨大促进作用,但只有大厂能这么玩,别人参与不进去。

理论上,一层一层走上来的 SaaS 厂商,对行业深度的理解肯定有独到优势。能否有人借此优势杀到这个阶段,我们拭目以待。

5. 两点感想

针对这四个层级,再提两点感想:

- 打怪升级要一层一层来。层级间的过度必须是业务驱动,切忌完全由技术驱动。层级越往上,成本越高。如果不是由市场需求带着走,业绩没随成本增长,很容易把自己作死了。

- 是否标准化不重要,重要的是规模化效率。越开放和包容的心态,配以清晰的定位,就越能收获行业和群体的势能。总包方案永远会有它的市场,但大面上未来应是细分、专业产品的天下。

三、总结

综合来看,如果一款 SaaS 帮企业解决代表其竞争价值的核心业务问题,很难标准化,可能也不应该标准化。

标准化程度高的 SaaS 最可能出现在有规范、有行业最佳实践、对企业运转有重要帮助、但与核心业务流程有距离的位置。

企业核心人、财、事,理论上前两个更容易出爆品,最后这个“事”,会更细化和专业化。

最后,再次郑重提醒,不要被 SaaS 行业那堆专业术语圈定住。什么 LTV 什么 CAC,那些是投资人看的数字。创业最关键的,还是在于真的理解客户需求,提供服务,带来价值。

穿上客户的鞋,走一走。

作者:老麦,十年耕耘 ToB 市场,经历创业并购,2B 商业化产品专家

本文由 @SaaS 老麦 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Pexels,基于CC0协议

站内信站内信

穿上客户的鞋,走一走!太 精 辟 了!