起点课堂会员权益

起点课堂会员权益智能家居是怎样一门生意?

智能家居的竞争,远不是一个中控型产品的竞争,而是一整个家居生态的竞争。

前段时间小度音箱打折,我给小外甥买了一个,是我买的第三个智能音箱——第一个是小米的小爱同学。我有个朋友之前买了一个天猫精灵,后来写了一篇文章形容自己的天猫精灵“宛如智障”。办公室的同事围观了一下我的天猫精灵方糖,第一印象也是“鸡肋”。

尽管技术,包括语音识别、语义理解技术目前还不能实现类似人的“智能”,但智能家居在全球范围内已经成为一门大生意。单从智能音箱来看, 2017年全年出货量达到3200万部。

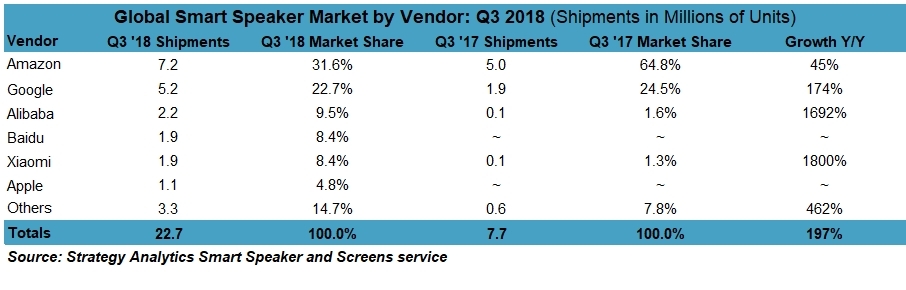

Strategy Analytics发布数据显示:2018 Q3全球智能音箱出货量同比增长高达197%,达到创纪录的2270万台。智能音箱在整体智能家居生态中扮演的只是中控和入口的角色,智能空调、智能电视、智能点灯、智能窗帘等不断出现的场景化智能单品,则承担着智能家居服务“最后一公里”的角色。

华兴资本按产业链的角色与作用,梳理了智能家居行业的玩家分布,包括提供底层硬件与算法的ARM、Face++、科大讯飞,生成智能家居设备的传统白电企业、互联网巨头和创业公司,以及用渠道撬动智能家居的京东、小米等。

图片源自华兴证券

依据提供产品或服务的类型,智能硬件公司大致可以分为以下三类:

①平台型:为智能硬件提供操作系统、连接模块、云计算、控制模块和渠道支持;

②中控型:以智能音箱为代表,类似智能家居的“大脑”,控制多个智能家居单品设备;

③场景单品型:提供智能电灯、智能冰箱、智能空调等多个硬件设备。

智能场景单品无需多说,本篇文章主要聚焦在智能家居平台和中控型产品中。

一、智能家居平台

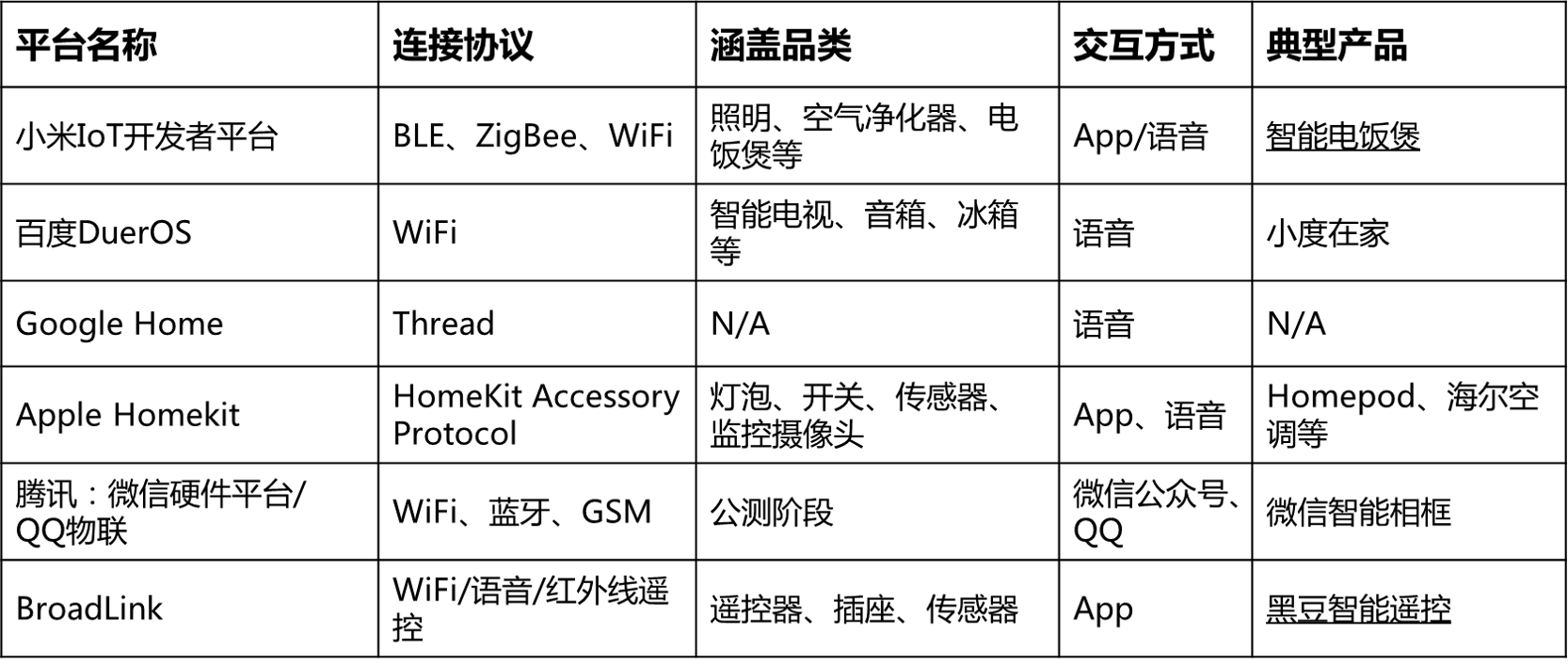

我梳理了国内外主要的智能家居平台。毫无疑问,主要玩家都是巨头。

类似的还有:华为(Hi Link协议、Lite OS系统和IoT芯片)、360开放平台(WiFi模块)、京东+(超级App)、LG Smart Thinq。

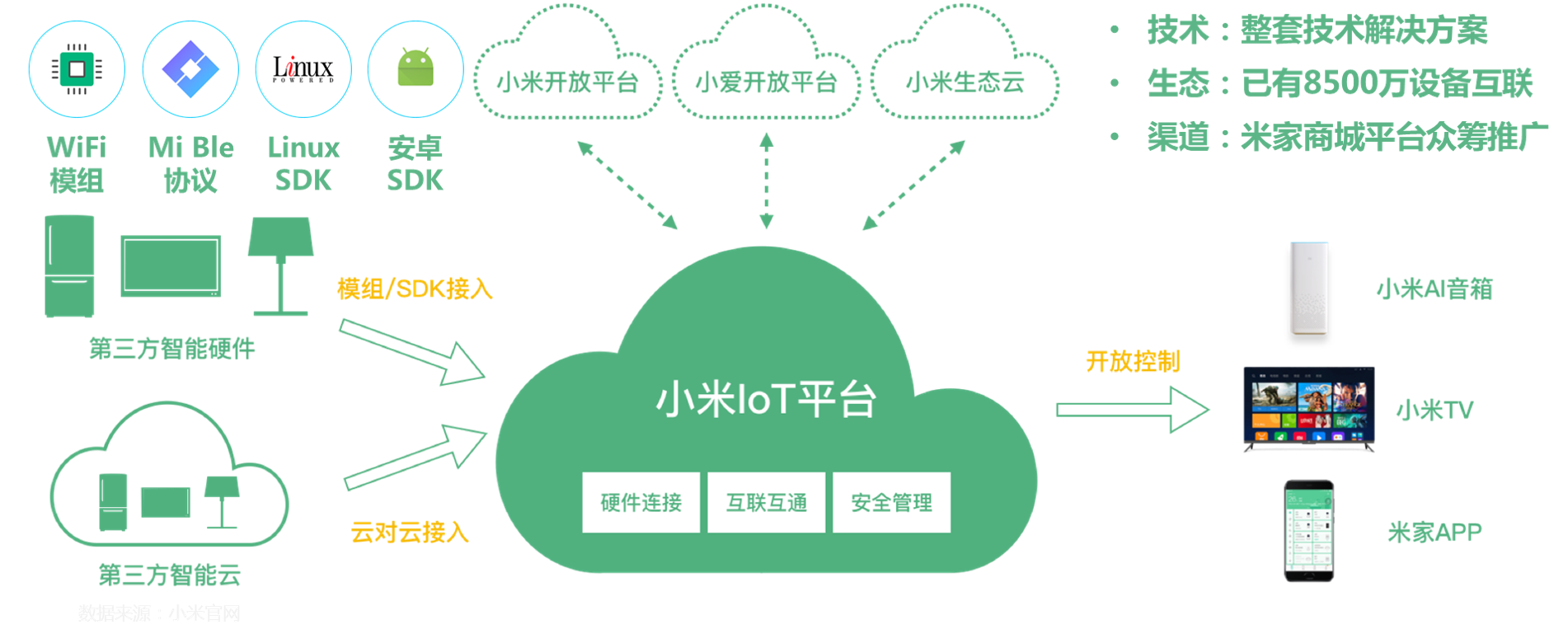

小米IoT开发者平台:完善的产与销生态链

根据小米官网的数据,小米智能家居平台现在已经有8500万台智能设备互联。

技术上,小米为生态链企业提供WiFi模组、Mi Ble协议、Linux/安卓SDK等,降低企业智能硬件设备开发技术难度和成本;同时通过小米云提供计算服务。除了技术上提供一整套的解决方案之外,小米提供米家商城,为生态链企业提供众筹资金服务;更具有吸引力的是,米家商城也会成这些智能硬件的重要销售渠道。

华兴资本将小米智能家居智能路径归纳为:

- 手机产品突破,打造超级入口;

- 投资+孵化’打造物联网生态体系;

- 以‘高质价比’策略打造爆款产品,用户需求真正落地。

而这个生态的体系就是小米米家商城的众筹与销售平台。

小米之所以能这么快席卷智能家居市场,低廉价格的因素不能忽视。小米延续了手机“价格屠夫”的做法,把“羊毛出在猪身上”的策略复制到了智能家居市场。智能硬件本身基本不赚钱,把智能家居盘子做大,抢占市场和入口。

最为重要的是,智能家居市场是一个“赢者通吃”的市场:设备与设备的兼容性,决定了一款新上市的智能设备内否被纳入到“智能家居”大家庭中,否则在家里放一个“遗世独立”的智能设备,不能与其他设备联动使用,那么用户体验会大打折扣。

DuerOS:主打对话式人工智能操作系统

百度的人工智能战略是摇摆的。最初百度是拥抱硬件的:2014年百度发布了“Dubike”,2015年研发了“筷搜”,然而随着这些硬件产品夭折,李彦宏表示“百度不做硬件”。

DuerOS的前身是度秘,是为了对标Siri、Google Assistant而开发的一个对话式个人助理App。陆奇上任之后开定了开放的战略,度秘团队升级为度秘事业部,目标是成为在AI领域再造一个安卓系统,后来才有了DuerOS。

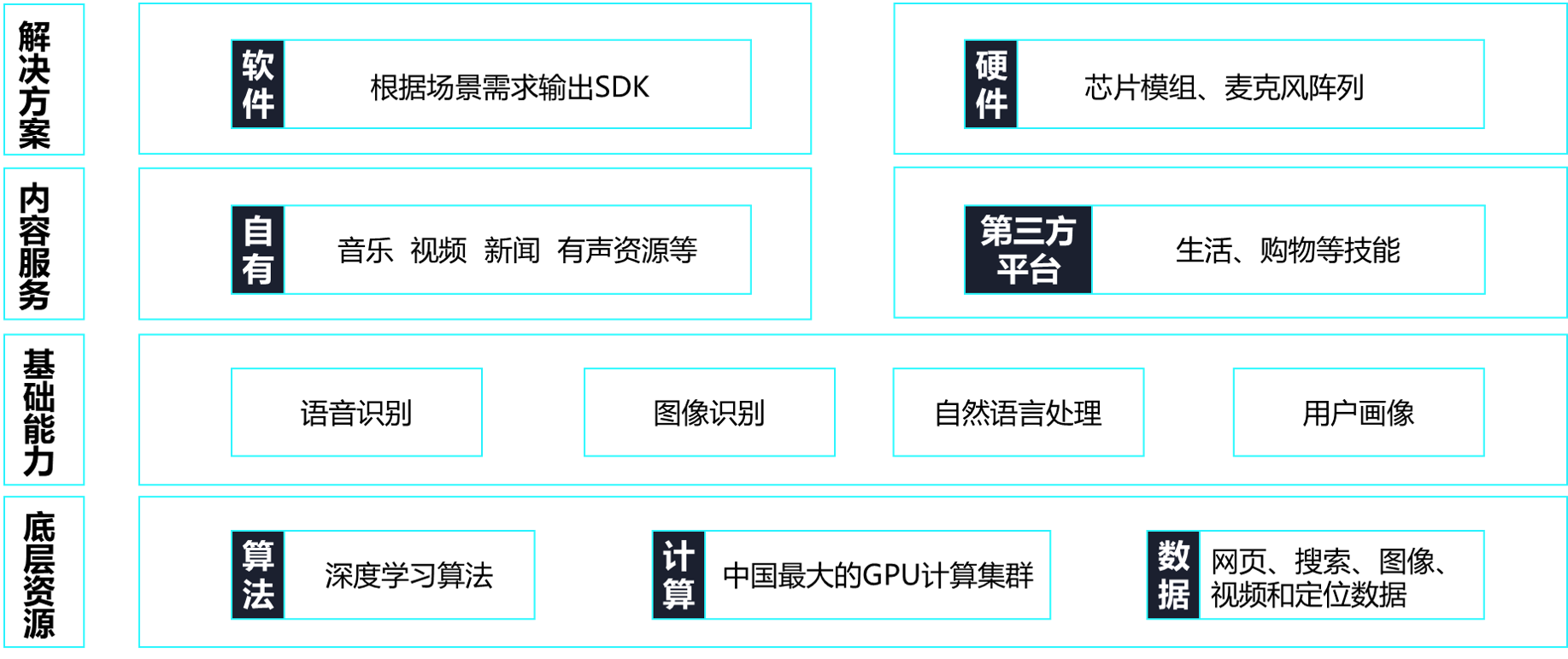

严格意义上说,DuerOS并不是一款真正意义上的OS,它是嫁接在Linux、安卓系统之上的一整套解决方案:包括底层的语音识别、语义理解算法,也包括音乐、视频、新闻等内容资源。智能设备产商可以根据产品需求、使用场景定制输出SDK,实现低成本地智能升级。

DuerOS目前落地的策略比较清晰:一方面,与硬件厂商合作把DuerOS能力输出到硬件设备上再售卖到C端消费者,根据百度财报数据,搭载DuerOS的硬件设备月活已经达到3000万;另外一方面,则是与底层计算设备公司如高通合作,将自己的解决方案搭载在高通移动平台上,快速将能力输出到OEM终端设备上。

Apple Homekit:依赖iPhone强势做中控App

Apple2014年发布了智能家居平台Homekit,依赖iPhone市占率,通过一个中控型的App,将100多个设备的控制权限集中在同一个App里,能够联动不同智能设备,Apple Store提供这些智能设备的销售。

根据苹果官网的数据:现在Homekit支持接入灯泡、恒温器、空调15个品类共177个设备。

此外苹果还跟地产商合作,提供预装的家居系统。Apple Homekit的劣势在于,外强中干,苹果对这些硬件厂商本身的控制力非常弱。毕竟很多硬件厂商不想被绑架,都会上线自己控制App。

图片源自网络

BroadLink:对存量机械式家居的智能化升级

与前文介绍的几个平台相比,Broadlink走了一条截然不同的道路。无论是小米还是Apple,能够接入的设备必须是“智能设备”。

换句话说:必须是有网络或者蓝牙接入能力且能够被控制的设备。但是更现实也更加普遍的场景是:消费者并不愿意花很多钱重新购买已有的家电,因此如何让这些家电智能化升级则显得至关重要。

BroadLink很敏锐地走上了这条道路,将此前通过射频/红外控制的家电通过一个Hub连接到网络中,从而达到智能控制的效果。

如果大家不清楚这其中原理的话,可以把这个Hub理解为一个万能遥控器,它与家里面的电视、空调配对好之后,用户通过App或者智能音箱向它发出指令,它再将指令翻译成红外或者射频信号,控制电视、空调。

目前单品年销售量超 180 万件,也与18个地产商合作推动预装。

二、智能家居中控与主要玩家

智能家居中控,指的是具有语音交互能力,能在语音对话的基础上向用户提供内容、服务和家居控制的硬件设施。其中最典型的就是以Amazon Echo为代表的智能音箱。Echo诞生于2014年,完全是一款“无心之作”。

《好奇心日报》曾报道负责亚马逊硬件业务的团队 Lab126本来想做一个增强现实(AR)的产品,未遂之后开始希望做一个“看起来没那么遥远的产品”,甚至之后用语音控制家居也是工程师的“无心之作”。

无心插柳柳成荫,亚马逊Echo开创了智能音箱的时代。Echo已经用户通过语音命令控制1200家厂商的4000多款智能设备,并在后续升级中推出了Mini版的Dot、带屏幕的Echo Show。

说到Echo就不得不提到Google Home,爱范儿报道称:

“2018Q1,Google 智能音箱的全球出货量首次超过亚马逊,以 36.2% 的市场份额荣登榜首,销量比去年同期增长了 483%。虽然亚马逊的市场占比率得大幅下降,从去年 79.6% 一下跌到了 27.7%。”

Google在Echo发布两年也就是2016年才正式发布自己的智能音箱产品——Google Home,当时有评论称“Google Home活在Echo的阴影之下”。

时隔2年,GoogleHome凭借出色的语音识别、语义理解能力打了一场漂亮的翻身仗。

图片源自网络

视野回到国内,GFK对比了2017年新上市的几款智能音箱。

图片源自GFK.中国智能音箱市场分析

叮咚音箱

国内的先驱者是京东叮咚音箱,于2015年5月发布,充分利用京东渠道优势,迅速抢占市场。同时背靠京东微联开放平台(Alpha-IoT 开放平台),联动控制加入该平台的家电设备。叮咚音箱第二代支持打电话。

叮咚音箱,图片源自网络

对于叮咚音箱能否撑起京东发布的“智能生活”梦想还有待继续观察,毕竟这个赛道上充满越来越多的竞争。

小米智能音箱

从2017年销量看,最大的竞争者来自“价格屠夫”小米。小米的模式与京东类似,正如上文分析的,为开发者提供技术、资金、渠道等支持,然而小米音箱价格远低于叮咚。

小米音箱的小爱同学可以控制13大品类118种设备,截止目前,已经有超过3000万设备使用小爱同学。然而缺点在于内容版权较少,此外小米手机跟小米音箱也没有做到跨终端打通,比如我在手机上的日程就没有与小米音箱同步。

小米智能音箱,图片源自官网

小鱼在家

最近百度与阿里都发布了售价89元的Mini版智能音箱,对于尝鲜用户是一个不错的入门选择。百度此次发布的低价音箱是抢占入口的又一次尝试,似乎百度投资的小鱼在家更多地承担了百度的人工智能硬件落地的使命,曾被寄予厚望的渡鸦团队设计的Raven-H据报道产量不足1万台。强调设计感、抢占高端市场,Raven-H的战略被认为是错误的。

百度联合小鱼在家推出带屏幕的小度在家,图片源自网络

Rokid若琪

同样面向高端市场的还有Rokid若琪,如果说这些音箱都在强调自身的科技属性,给人“强硬汉子”的粗糙感。那么Rokid出品的两款智能音箱则都有着“精致女孩”的优雅,美的不可方物。

2016年第一次见到Rokid的Alien,用“惊艳”来形容第一印象一点也不为过。然而Rokid遇到的问题与百度Raven-H类似,在国内智能音箱市场还没有成长的环境中,推出一款昂贵的智能音箱是否能等到风起的那一天。

Rokid Alien,图片源自官网

扫地机器人

当然,想成为智能家居“大脑中枢”的远不止智能音箱。科沃斯的Unibot定位也是如此,官网上清晰地写着:“您可以自定义时间和地点,指派多元化任务,如自主巡逻、家庭安防、语音提醒、家电遥控、空气净化等等。”

Unibot的最大优势在于它可以在家中移动,从而实现对家庭中家居设备的控制。

目前Unibot还是以App交互为主,对家具设备的控制也主要通过红外的方式实现。Unibot的空间,取决于能被它控制的家居设备数量的多少。虽然Unibot确实可以控制家庭电器,然而“控制”只是智能家居的第一步,更重要地在于以人的需求为核心的“智能调度”。

科沃斯Unibot,图片源自官网

“控制”和“调度”的区别无需我多说,而这也是我区分智能家居硬件产品的另一个标准,即“被动控制智能”和“主动感知智能”。

- 被动控制智能:这类的产品仍然需要用户的指令,只不过换成了语音或者手势。比如某款智能空调,能用语音和手势实现对空调送风、开关的控制。这一类产品只不过是绕过了遥控器或App,所解决的问题对于用户来说也不是那么“痛”。

- 主动感知智能:主动感知型指的是用户并不需要发出指令,智能家居产品能根据环境信息(比如人的体温、空气湿度等)自行控制温度和湿度。比如某款智能空调能用红外主动感知人体睡眠质量,调节温度和湿度。

从一个完整而且理想的智能家居目标来说,中控型智能设备未来最重要的能力是将各个智能家居单品整合在一起,按照用户习惯和需求智能调整。它并不是简单的IFTTT地串联,也不是一直停留在响应用户需求。

如果比作一个人的话,各个智能家居单品相当于人的感官,他们在收集不同的环境、人机交互数据,同时讲这些数据会传到中枢里进行处理,这样中控大脑才能综合所有的数据和信息,反馈一个最优解。

当然,这只是一个理想化的设想而已,智能单品的数据是否愿意共享给中控大脑呢?

所以智能家居的竞争,远不是一个中控型产品的竞争,而是一整个家居生态的竞争。

本文由 @余子申 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

辛苦啦作者! 😐

个人认为智能家居或者说物联网是个美好未来的憧憬,

但是是否有很多伪需求、是否能够切入用户真正的痛点还得去思考。

是的,真正的智能是能够提高效率的,而不是为了智能而智能,损害用户体验~

传统的家具貌似更受大众欢迎

这两个不在同一个维度上,难以衡量哪个更受欢迎。

智能家居后服务市场有调研过吗

这块没有了解过。一般包括哪些?

😳