起点课堂会员权益

起点课堂会员权益

千亿智能家居市场大爆发,家电品类如何重焕升级?

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估随着科技的不断发展,智能家居正以迅猛的势头崛起。但智能家居到底指什么?目前智能家居行业又处于什么状态?接下来本文将结合多家券商机构观点,为大家深入解析智能家居行业现状、竞争格局、用户痛点,以及未来潜力值得关注的品类,让您更了解智能家居,把握未来智能化发展趋势。

智能家居市场正在大爆发。

IDC统计,2022年中国智能家电、视频娱乐、家庭安防、智能音箱、智能照明设备的市场出货量分别是100/45/41/39/33百万台,2022-2026年中国智能家居设备市场出货量将从2.6亿台突破至5.3亿台。

智能家居庞大的市场规模,也吸引了众多玩家入局:亚马逊、阿里巴巴、百度、小米、华为、美的、格力、欧博锐、绿米等等。

据Statista、中商产业研究院、工信部、CSHIA等权威机构预估,国内智能家电市场规模在5000-6000亿左右,即使不算智能电视,智能家居市场规模仍然约有2000-3000亿。

那么,究竟如何理解智能家居的内涵?当下智能家居行业现状如何,竞争格局如何,有哪些用户痛点尚未被满足?未来有哪些智能家居品类潜力值得挖掘?社区营销院将结合多家券商机构观点,梳理出其中的精华内容。

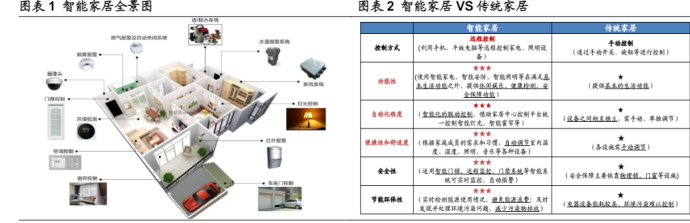

一、智能家居生活何以想象?

我们分两个角度阐释智能家居的内涵。

1. 从技术原理的角度看,智能家居本质上是运用通信、传感器、机器视觉、人工智能等技术,将家庭设备、家庭电器实现互联、智能交互的一种家居生活方式。

例如智能电视、智能家庭影院要用到通信技术,智能中控屏需要用到传感器技术才能显示温度、湿度等状态。

2. 从美的、海尔、TCL等大厂对AI家电、智能家电解决方案的定义来看,全场景互联和人机交互智能是必要条件,且往往包含基于大数据分析的定制能力或主动服务能力。

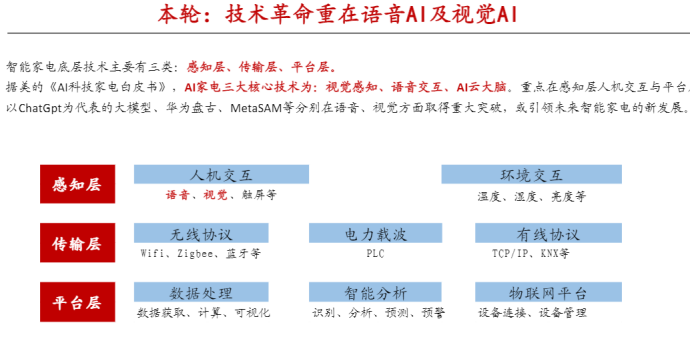

据灼识咨询,智能家电的底层技术主要分感知层、传输层、平台层,感知层主要负责人机交互如语音、视觉、触屏等,环境交互如温度、湿度、亮度等,传输层则包括无线协议、有线协议、电力载波,平台层包括数据处理(包括数据获取、计算、分析)、智能分析(包括识别、分析、预测)、物联网平台(包括设备连接和管理)。

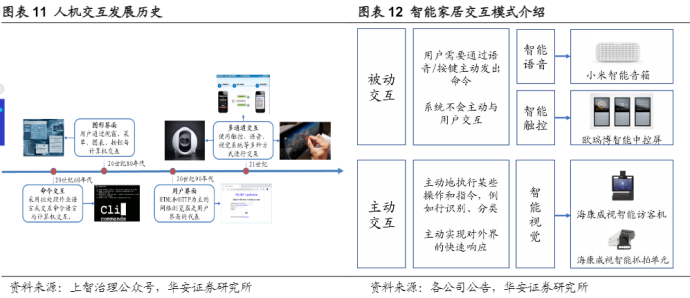

智能家居的智能化程度最容易被用户感知到的其实就是人机交互和平台层。

据此,判断智能家居产品的智能化程度可以看三大能力:

- 首先,只能感知状态或接受最基础的指令,一个按键或者遥控器就可以实现操作命令,典型的例如智能窗帘、智能晾衣杆等;

- 其次,能够与其他设备形成互联,例如智能电视、智能音箱、智能门锁等;

- 最后,能够正确理解较为复杂/模糊的指令,并做出正确的回应,甚至主动决策,例如智能音箱可以为用户播放一首欢快的歌,智能空调能够在用户睡眠时依据用户习惯自动调节温度。

二、智能家居步入自主决策的3.0阶段,竞争格局如何分化?

回顾智能家居行业近十年发展史,可以说主要出现了三波大品类的浪潮:电视的智能盒子、智能路由器、智能音箱。

其中智能路由器2013年爆发且市场规模最小,智能盒子在2014-2016年左右规模触顶后步入下行期,智能音箱从2021年开始逐渐步入下行期。

这三大品类因能有效集中用户数据和流量,曾被行业视为入口级产品,也是最容易重塑智能家居市场格局的终端品类,但都或早或晚、不同程度地陷入了行业衰退。

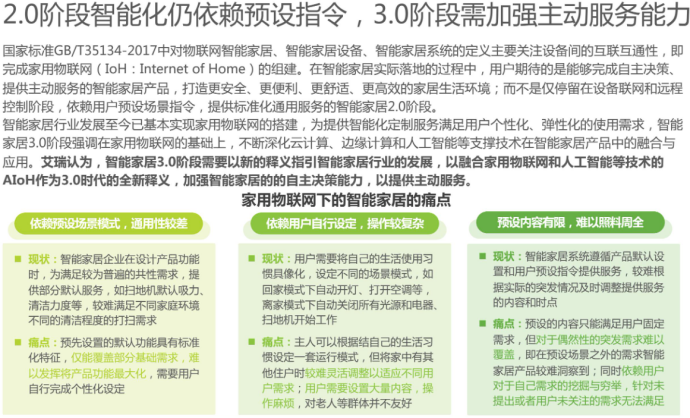

据艾瑞咨询,智能家居行业早已远非国家标准GB/T35134-2017中对智能家居设备的互联互通性、家用物联网强调的2.0阶段,当前已进入到不断深化云计算、边缘计算、人工智能等技术,以加强智能家居的自主决策能力,以提供主动服务的3.0阶段。

这也吻合了上文对智能家居最高智能化程度的定义。

当前,智能家居庞大的市场规模吸引了各路实力选手分一杯羹,据招商证券,出于对智能家居行业3.0阶段的不同理解以及各自的禀赋资源,他们各自布局的差异点主要在于:

1. 亚马逊、阿里巴巴、百度等互联网巨头,更侧重入口级的智能单品,智能音屏及联动控制产品;例如三者都在智能音箱市场有着一席之地;

2. 小米、华为、海康威视等3C企业,更重视智控、生态,用户体验较好;例如小米有着小米、华为都有着各自的生态链;

3. 美的、格力等传统家电巨头,专注围绕智能家电本身的技术升级,围绕家居场景渗透单品,销售渠道广;例如美的曾推出“美的智慧家”全屋智能解决方案,围绕五大家居场景提供共性+个性套餐;

4. 欧博锐、绿米、云米等新兴创业公司,从智能面板、智能控制等技术领域切入创新,通过智能家居系统及服务打开市场,属于开放性平台,允许多元产品介入。

例如绿米不仅开发有智能面板、开关插座、智能门锁、智能摄像头、智能照明等智能设备,目前还加入了Matter协议布局海外市场,支持亚马逊、谷歌、苹果的生态体系。

但总体来看,上述智能家居选手主要未满足的用户痛点在于:智能家居的标准规范不统一,不同品牌之间产品兼容性较差,以及产品智能化水平未达用户预期,无法保障用户隐私等。

据唯奥体验咨询2021年11月一份调研,62%的智能家居消费者认为产品无法精准理解用户需求,58%认为产品自主智能弱,依赖人工设置。

再例如,据智标委智慧住区分委会数据,45%尚未使用智能家居的消费者担心数据隐私。用户容易泄露个人数据隐私的原因在于,手机终端、云端、设备终端三者之间需要使用网络协议和传输数据,如果上述协议和数据未经加密和保护,或用户长时间未设置强密码、更新软件或关闭非必要端口,容易受到黑客攻击。

三、在智能家居自主决策3.0阶段,有哪些品类值得挖掘?

随着GPT大模型的爆发,许多智能家居品类的潜力有待被重估。

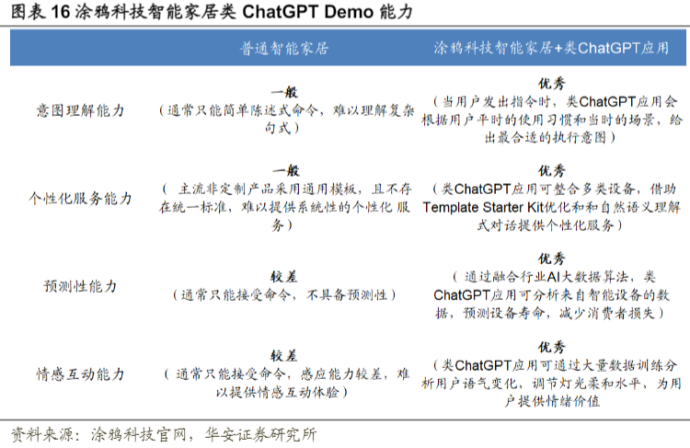

据华安证券,大语言模型对智能家居的提升主要体现在三方面:

- ChatGPT能有效提升智能语音、智能视觉、智能触控的用户体验,智能应用DEMO就是例证;

- ChatGPT能有效提升用户信息安全;

- ChatGPT能够有效提高智能家居企业的自动化程度、产品设计的准确性、模拟特定场景学习用户数据,从而减低生产和开发的成本。

那么,在此机遇下,哪些家电品类有望重获新生?哪些家电品类会迎来新的升级浪潮?

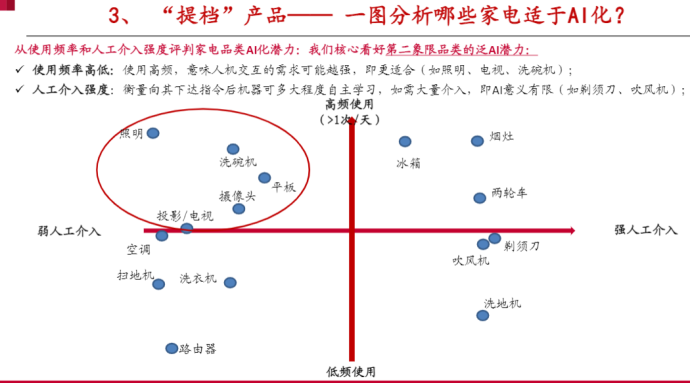

据中泰证券,依托GPT大模型,智能音箱、智能中控屏最有望成为智能家居下一代的入口级品类,而像照明、洗碗机、平板、摄像头、投影、电视机、空调等这类高频使用(>1次/天)、弱人工介入的家电品类也有望AI化。

据艾瑞咨询,2022-2025中国智能家居品类AI技术应用渗透率最高的场景分别是智能清洁、智能安防、智能影音娱乐,分别将从2022年的70%、47%、40%提升至2025年的95%、75%、60%。

我们将以有望成为下一代入口级品类的智能音箱、智能中控屏为例,解释大语言模型对家电品类的赋能。

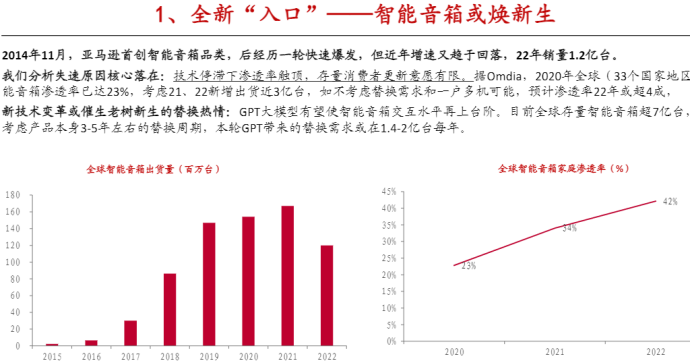

1. 智能音箱

自2014年亚马逊发布echo音箱引爆行业热潮以来,2017年国内市场开始爆发,3年时间出货量从176万台猛增至2019年3682万台后行业规模基本见顶。

2019-2022年智能音箱行业试图通过提价保增长,行业客单价从188元提升至246元,但提价难挽颓势,产品创新不足、产品体验较差让行业增长后继无力。据奥维云网数据,国内智能音箱销量已从2020年的3770万台萎缩至2022年的2401万台,国内智能音箱规模大致在60-70亿元。

但是,如上文所述,ChatGPT能有效提升智能语音的用户体验,所以如果在ChatGPT的训练下,智能音箱能够更好理解用户语义,做出回应,这一品类或将重焕新生。

2. 智能中控屏

智能中控屏,一般指将室内多设备控制控制功能统一集成在中央控制系统上,通过面板来控制的设备,一块屏幕实现智能照明、影音系统、开关、插座、门锁、智能家电等设备的控制。

智能中控屏的产品迭代,本身是由控制照明的开关发展而来,后续可操控的家电数量才不断增多。如今三翼鸟、华为、欧瑞博都有非常不错的智能中控屏产品,不仅能显示天气、温度、湿度,还可以通过按键、触屏、语音及主动控制操控家电。

IDC统计,2022年国内智能家居智能中控屏出货量在65万块左右,预计未来五年市场出货量年复合增长率超60%,2026年销量达335万块。

大语言模型对智能中控屏的赋能体现在,有望在按键和触屏交互后搭载更高比例的语音,甚至是逐步渗透视觉交互。

在大语言模型浪潮袭来之际,家电品类还会如何新生,我们保持期待。

来源公众号:社区营销研究院(ID:Community_Marketing),建构社区价值理论,把脉品牌营销趋势。

本文由 人人都是产品经理合作媒体 @社区营销研究院 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

我想从IDC找到有关智能中控屏的数据,请问需要检索哪个关键词?