起点课堂会员权益

起点课堂会员权益智能音箱新势力(下):国内焦灼战局的三步策略

在本系列的前两篇文章中,我们分析了国际智能音箱格局和Echo Show的发展历程。Echo show以百万的销量,证实了屏幕化的趋势,汹涌不可挡。这一篇,重点讨论国内音箱格局的对策。(本文将重点在策略分析,不做针对性点评)

近期,国内音箱领域动作频频,态势焦灼,三步分析音箱战局。

- 2月1日,苏宁小Biu音箱在上线苏宁,售价299,正在预购中;

- 3月6日,腾讯 Qrobot 经过数月的用户邀请测试后,正式在京东开卖,售价2799;

- 3月6日,百度对外宣布成立“智能生活事业群组”,渡鸦Raven H音箱已经可以现货销售,售价1699;

- 3月7日,天猫精灵的迷你版M1将在零点开售,售价299。

2018开年以来,国内音箱格局,不太平。

一、谋兵:音箱之战,务必亲历战阵

IOT之战怎么打?能不能赋能友商,调动生态联盟去打?

对于智能音箱来说,不能。绝对不能。

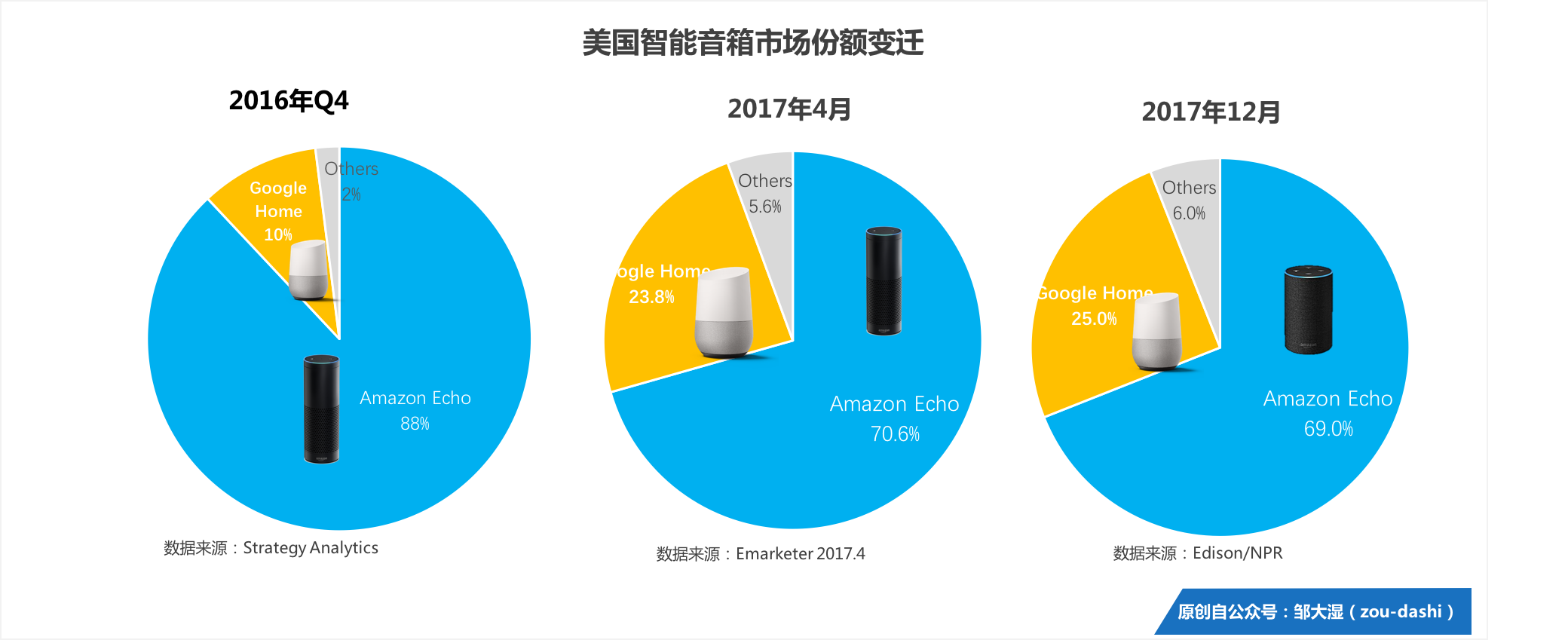

在之前文章中,公布了两组组数据。一个是美国亚马逊Echo和Google home的的市场份额。第二个是细分品类的份额。之前我们提到了,Echo show在2017年数据很耀眼,是亚马逊Echo阵营的第三势力。

在市场份额数据上,海量的盟军哪里去了?他们只有6%的市场份额?

关键战场上,亚马逊和谷歌交战正酣,再庞大的盟军阵营,也抵不过嫡系亲兵!

关键战场上,亚马逊和谷歌交战正酣,再庞大的盟军阵营,也抵不过嫡系亲兵!

我们再往下思考一层,为什么海量的盟军音箱,依然敌不过谷歌、亚马逊的嫡系部队?

站在用户角度,就像第三方阵营的Eufy Genie,现在还不能向dot一样支持Echo之间的通话;产品体验依然是Echo自家产品体验最好,况且促销时,Dot和Echo都很便宜,没有必要买第三方音箱。

站在谷歌和亚马逊角度,之所以要亲历战阵,是因为自己亲历战阵,身当矢石,才能最大程度调度资源,确保战局成败。试问贴着成本促销这件事,哪个友商愿做?还有一点,亚马逊和谷歌,必须在一线了解用户的数据和需求。整个智能音箱背后,是智能家庭生态。我们在Echo show的发展历程这篇文章中,提到Echo show不是拍脑门灵光一现的产物。它是有实际的产品参照,有实际的用户反馈的,有先前产品做产品立基。

如果这些数据和反馈,亚马逊谷歌都得通过第三方友商获得,那整场音箱战,不用打了!永远追随和模仿,被带节奏,那这场战局中,必输无疑。

二、破锋:铮铮铁马,锋锐破局

1、破局产品:软件+硬件+商业运作

苏宁小Biu音箱,会是BATM之外的新搅局者吗?产品目前还在预售,尚无准确反馈。但音箱之战,破局的先决条件 ,是很明确的。苏宁或者其他进入者,可以做个自我衡量。那就是:软件+硬件+商业运作一体化。

只要整个战局的头部竞争者,启动硬软件和商业化的全局战,后来者抢一杯羹是很难的。

破局的产品需要优秀的软件体验、过硬的硬件性能,外加强势的商业化运作。不是简简单单合作联盟或者低价就可以的。就算是搭载alexa,就算是价格低,那又能怎样?

全局战,软硬件商业化,缺一不可。

2、破局方式:高端旗舰还是低价入局

国内外的企业,选择切入音箱战场的方式是不同的。面对一个竞争市场,究竟是低价入局还是旗舰破锋?

这个问题背后,价格不是核心,核心的标准,是达到效果。

现有市场格局是什么,新进入者能达到破局预期吗?

一般来说,入局方式可以划分为如下两种:

破局方式一:探索边疆

亚马逊的2014年底推Echo,2017年推Echo show,都是在探索和开拓新边疆。这类产品的价格特点也很明显,价格会略高。Echo 179美金,Echo show 229美金。价格背后,是为了在合理价格区间内,绝对达到消费者预期。因为创新产品市场风险大,如果Echo 一代只是几十美金,那很可能有人吐槽音质。通过较高售价提高一定的门槛,确保逾越大众预期,是正确的选择。所以,可以预见,Echo show的低价版,迟早也会推出。

破局方式二:抢夺市场

像Google home,苹果的HomePod,国内的音箱后来者,都不存在探索边疆的使命。音箱是成熟市场。没有探索破局者的光环,谁来支付溢价?所以Google home售价比Echo 要低。售价如果一样,为什么不买领导者?

那HomePod为什么这么贵?没有人会严肃地把HomePod和Echo、Google home对比。HomePod对标的是Google home max。国外TechInsights对HomePod做过成本测算, 349 美元零售价,成本216 美元,毛利润为 要比Google home和Echo还要低。

既然是抢夺市场,别人抢占在先,不对自己狠一点,怎么行?

三、攻防策:生态演变和抢跑式进攻

一旦音箱单品战,演化成音箱阵营生态战,后来人要通过单点爆款入局,几乎不可能。对于整个国内战局,合理的对策是如下三个步骤:

- 以高浓度高渗透的音箱爆款破局;

- 以屏幕化产品为生态羽翼;抢跑演化新产品,强化生态;

- 对细分的儿童市场进行高纬碾压渗透。

整个智能家庭的生态,需要有一个爆款音箱作为破局者。其次才是屏幕化音箱。我们之前分析过Echo show,销量百万,Echo系列销量千万。Echo show是Echo的补充,是Echo阵营的羽翼。没有高浓度高渗透的单体音箱,直接就是屏幕音箱,这个据点是很薄弱的,不堪一击。

其次,国内的儿童市场,很明显差异于欧美市场。亚马逊和谷歌是到2017年,才开始做儿童的技能。但早在智能音箱在美国兴起的2016年,国内语音技术,就以智能早教机的形态,向国内家庭渗透。国内的儿童机器人,就是儿童版的智能音箱。这是一个看得到,摸得清、需求可见的细分市场。智能音箱从大众用户向细分用户渗透,是全局生态战的必然演化。

从单品战到生态战,这是国内格局发展的必然规律。不可遗失战机。

相关阅读

智能音箱新势力(上):力压谷歌的HomePod和抢赛道的亚马逊

智能音箱新势力(中):创新突围,百万销量Echo show的全局复盘

作者:邹大湿;公众号:邹大湿,AI 产品前沿观察。

本文由 @邹大湿 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自pixabay,基于CC0协议

受益匪浅,感谢邹大湿。

对于此文,我有如下疑问:

“直接就是屏幕音箱,这个据点是很薄弱的,不堪一击。”

为什么会薄弱,如果用户价值和需求,和亚马逊echo show一样,能解决厨房等用户价值诉求,为什么会不堪一击?是因为国内用户使用智能音响的场景应该和国外不太一样吧?厨房这个场景感觉应该比较少?无法解决用户痛点?