起点课堂会员权益

起点课堂会员权益摸着石头过河的具身智能公司,正在寻求“确定性”

在种种不确定因素之下,对于具身智能,唯一可以确定的是,其未来巨大的市场空间。从纷纷入局的科技巨头、创业公司的市场现状即可窥见一二。而类比到自动驾驶,其也是抛开层层迷雾后才得以在今天看见曙光。

相信,于具身智能而言,站在如今大模型和自动驾驶的臂膀上,其成熟期将来得更快。

“具身智能注定会成为最具价值的AI应用,未来还可能会改变我们与科技的交互方式。”

2024年5月,英国自动驾驶独角兽Wayve完成了10.5亿美元C轮融资,这也是英国史上最大规模的AI融资,本次融资方除了老股东微软,还有新入局的软银集团和英伟达。值得注意的是,上述正是Wayve联合创始人兼CEO在完成融资当天写下的一句话。

令人好奇的是,为什么一家自动驾驶公司要在融资当天提到具身智能,甚至还极为看好?不仅如此,仔细研究融资方还能发现,在不少具身智能公司里,都有英伟达的身影,比如年初的Figure。

实际上,从自动驾驶到具身智能,每一个前沿AI领域都少不了英伟达的参与。那么,自动驾驶与具身智能究竟有何关系?

如果说,“自动驾驶的存在是取代司机,那么具身智能的存在就是替代整个人类。”当然,这只是跟随如今互联网风格的一种狭隘理解。自动驾驶与具身智能的真正相似之处是,从技术到底层逻辑的相似。而一种更好的理解则是,既然2024是自动驾驶的商业化元年,那么同样地,它也见证了具身智能的“元年”。

据南方都市报统计,从2023下半年至今,与具身智能概念相关的公司,已有12家实现融资。而更夸张的是,华为天才少年“稚晖君”辞职后创立的智元机器人,过去一年时间就完成6轮融资,估值一路飙升至70亿元。

具身智能赛道的疯狂还不止于此,从马斯克到AI知名学者李飞飞,从英伟达、OpenAI甚至到国内几乎所有互联网大厂,全部纷纷涌入具身智能赛道,用脚投票一致看好这个如今AI大模型加持下的机器人产业。

然而,这个看起来波涛的赛道,如今真的如此光明吗?摆在它前方的,究竟是何种机遇和挑战?

一、2024,机器人开始有了人的“身体”

回溯过去70多年人工智能的历史长河中,有几个极为关键的标志性事件,其中一件就发生在70年代的日本。1964年,日本早稻田大学教授加藤一郎开始潜心研究人工下肢 ,五年时间,世界上第一个双足机器人WABOT-1诞生。

这个当时行走一步要45秒,步伐也仅有10厘米左右的机器人马上就引起了全世界的轰动,要知道,彼时的人工智能才刚刚起步,从操控到感知,一切都还处于探索初期。因此,WABOT-1的问世则也标志着整个人工智能发展史上的一个重要里程碑。

不仅如此,世界上第一个双足机器人在日本诞生后,对于抓住了先机的日本,汽车和电子制造业的崛起也随之而来。而在机器人领域,日本更是占据了整个机器人产业的半壁江山。

尽管早在70年代人形机器人就有了“雏形”,然而从自然语言到操控、感知、决策等等人工智能领域的关键性技术都未有突破,这也导致在过去很长一段时间,关于人形机器人的发展也不得不按下暂停键。

而此后的机器人领域则开始围绕着“非人形”机器人展开,比如工业场景里常见的机械臂。可以说,由“ABB、库卡KUKA、发那科FANUC和安川电机YASKAWA”组成的机器人“四大家族”,地位至今都难以撼动。

如果说当年,世界上第一个人形机器人的诞生对后续的人工智能发展,发挥了至关重要的作用;那么今天,人工智能领域的重大突破,同时也让停滞不前的“人形机器人”产业重新 找回属于自己的光环。

据不完全统计,在AI大模型风口上的2023年,单单是以“人形机器人”或“具身智能”概念入局的创业公司就有24家;而到了今年,截至2024年8月,这条赛道共聚集了29家创业公司。

在这其中,不仅有一年内连续融资6次,估值达70亿人民币的智元机器人,更有不少被阿里、腾讯、华为、美团等“选中”的初创公司。

而在过去这一年,资本的疯狂也再一次证明了人形机器人的“觉醒”:据IT桔子统计,2023年中国一级市场机器人行业融资金额达240亿元,单笔十亿元量级以上投资事件约4起。

在2024年世界人工智 能大会上,一场“人形机器人盛宴”让其火热程度更加具像化。

而与此同时,在海外,这场盛宴则要更为壮观,从特斯拉的“擎天柱”(Optimus)到今年3月刷屏的Figure AI,再到英伟达的人形机器人通用基础模型GR00T,可以说,对于这些逐梦AI的硅谷科技企业而言,它们对人形机器人的追逐和野心,以及害怕错过(FOMO)的焦虑,无一不暴露在这场盛宴之下。

同样地,作为走在AI前沿的国内科技企业,也并没有人想错过入局人形机器人的最佳时间点。

对此,一些自身有大模型能力的科技大厂,选择的是投资,并以大模型赋能机器人的方式入局这一新赛道,如华为、百度、腾讯、阿里、字节;甚至一些有硬件研发基础的企业不惜重金自研入局,如科大讯飞、小米。

而另一些更聚焦实际场景的科技企业则是用投资的方式,更垂直、也更有针对性地为特定场景打造属于他们的人形机器人,如美团、小米。

2023年,有鹿机器人联合阿里云通义千问共同发布了具身智能大模型LPLM-10B;同年12月29日,人形机器人第一股“优必选”正式登陆港交所,腾讯成为优必选最大机构股东。而就在最近,北京银河通用机器人有限公司也完成了7亿元的天使轮融资,其中投资方就包括了美团。

上述种种信号都在表明,在科技企业、创业公司、老牌机器人厂商等等参与者的合力之 下,人形机器人正在一步步走向产业,走向有着千家万户的现实世界。

二、通用机器人之前:人形机器人的形态之争

从1970年的世界首个人形机器人到以机器人四大家族为首的非人形机器人,再到今天重新觉醒的人形机 器人,为什么一有“机会”就会发展人形机器人?而机器人又为何必须是“人形”?人形机器人的魅力究竟在哪?

对此,产业各界都给出了不同的解释。更为感性的说法是,机器人的形态越像人,就越符合大众对机器人的幻想,这也是为什么科幻电影中的机器人大多都与真人无异。

但如果站在更为理性和客观的角度,机器人之所以是人形,实际上是为了更符合人类对一个全能、通用机器人的期待。UniX AI创始人兼CEO杨丰瑜告诉产业家,“我更愿意将人形机器人称之为通用的具身智能机器人。当机器人进入到L5阶段,只需一个通用的机器人即可完成扫地、洗衣服、取快递等全部家务。”

因此,一个更好的理解便是,无论是目前的人形机器人,还是具身智能,他们都是为了走向未来的通用机器人。而至于机器人的形态,究竟是人形还是非人形,是双足还是轮式,目前业界可以分为三个派别,分别是激进派、温和派和保守派。

首先是身为激进派的马斯克,在6月的特斯拉股东大会上,其宣称将于明年量产1000台双足人形机器人Optimus。

相比之下,国内一众机器人创业者则较为温和。比如,银河通用所发布的GALBOT就是一个身高173CM的轮式双臂人形机器人,再比如,上半年刚成立的UniX AI,已发布并即将量产的Wanda也同样是轮式双臂机器人;而与此同时,据产业家了解,双方公司都在默默研发双足人形机器人,并正在着手解决相关技术难题。

而对于机器人的形态问题,也有不少“保守派”不认可或不看好双足。

在这其中,最为典型的两个代表,一个是猎户星空,其董事长兼CEO傅盛认为,“双足机器人目前很难成功商业化,如果落地到产线上工作,没有三五年根本不可能。”另一个则是知名人形机器人公司Sanctuary AI,其创始人Geordie Rise则是最近在X平台上发文称,“几乎所有工作都更适合在有轮子的环境下完成”,甚至又补充道,“双足人形机器人是愚蠢的”。

然而,在如今这场机器人的形态之争下,无论是双足还是轮式,大家的终点都只有一个,即通 用机器人。

三、从技术路线到场景,具身智能企业“摸着石头过河”

简单来理解通用机器人,就是既会做饭、洗衣服,又会打扫卫生、取快递,而这也就意味着机器人需要能够更 好地掌握真实的物理世界。

“在此之前,上一代的机器人并没有环境感知能力,其单纯依靠外围设备的节拍信号驱动来执行固定运动,也没有智能可言;而未来的人形机器人则一定是具身大模型+通用的人形机器人,两者缺一不可。”银河通用向产业家表示。

而这也就诠释了为什么具身智能,或人形机器人的风口出现在如今大模型的浪潮之下。

从整个人工智能的发展角度来看,AI大模型为机器人领域所带来的是更强大的感知能力。 在银河通用看来,这种强感知能力是建立在“大参数模型和巨量数据展现出来的智能,它能将长任务拆解成短任务,再将短任务拆解成机器人的运动”。

在机器人领域,一个最大的难点便是缺乏与物理世界的真实数据,而得不到这些数据,就无从对机器人进行训练;即使是互联网上得到的信息,在过去也很难根据这些信息进行扩展,并使机器人更好地理解世界。

而大模型则很好地解决了这一问题。在杨丰瑜看来,如今的大语言模型已经实现了视觉语言上的智能涌现,这就意味着,通过互联网上的数据,机器人的感知已经出现了相当强的泛化,因此能够更好地理解真实的物理世界。

实际上,除了具身智能,被大模型随之带火的还有自动驾驶。像开篇提到的英国自动驾驶独角兽Wayve在融资当天,不惜花大量笔墨描绘了一个属于“具身智能”的未来,类似的言论也同样出现在不少机器人公司的内部。

其中,银河通用在对具身智能的诠释中就提到,“具身智能是一个相对宽泛的概念,像自动驾驶、扫地机器人,严格意义上来说都属于具身智能,当然也包括我们今天在做的拥有具身大模型,能主动干活的人形机器人。”

此外,关于自动驾驶与具身智能的相似性,UniX AI创始人杨丰瑜则进行了更具象的类比,“如今的具身智能,其实更像2015、2016年的自动驾驶,仍然处于缺少真实数据的阶段。而如果以L0-L5几个阶段来诠释,目前大多数具身智能公司都在L0到L4的过程中,而到真正的L5则还有一段距离。具体而言,L4状态指大多数场景下,机器人可以完成某个指定动作;而L5则指任意场景下,机器人可以完成某一动作。现阶段,大家所缺少的便是真实数据。”

但自动驾驶和具身智能也都各有各的难点,前者的难点在于安全性,而后者的难点则在于数据获取。

为解决具身智能目前的种种挑战,目前市面上不同企业内部的技术路线都各不相同。从具身智能公司的创始团队背景就得以窥见,从大厂机器人实验室到智驾公司,甚至连从AI顶尖院校毕业的创业者都来自不同科系,可以说,在这个仍发展初期的具身智能赛道上,各路大神在各显神通。

无法达成共识的还不仅是技术路线,对于机器人的落地场景,尤其是未来走向通用机器人的人形机器人,究竟谁能更快地实现商业化,或哪些更适合当下的具身智能机器人?目前都还并没有定论。

“目前整个行业,大家都还处于摸索PMF的阶段,很难说B端和C端哪条路更容易或有利于商业化。”杨丰瑜向产业家说到。

的确如此,如果说在过去非人形机器人阶段,商业化较为成熟的场景是生活服务、智能仓储和智能制造。那么对于如今的具身智能的人形机器人阶段,则既有面向B端的,也有从C端入手的。

比如,具身智能公司UniX AI即将发布的轮式双臂机器人Wanda面向的就是家庭场景。而之所以先选择C端,有几方面考虑。在杨丰瑜看来,首先,针对具身智能缺乏真实数据的特点,如果能用脱敏处理从用户端获取更广泛的真实数据,从而形成数据飞轮,从这一角度来讲则可以极大地增强机器人的泛化能力。

然而,对于处于发展初期的当下,究竟何种场景更有利于具身智能发展还是未知数,因此UniX也并没有完全将场景限定在C端。另一方面,相较于B端“强替代”的场景,C端的容错率也更高。

通常来讲,在B端,企业选择是否要大规模使用某类机器人则要根据人工成本进行对比,因此这也决定了B端更复杂的商业逻辑。

然而,毋庸置疑的是,从机器人产品本身出发,不同于C端场景,B端场景并不会如此多样化。与此同时,这也意味着,在缺乏数据的当下,B端机器人的技术难度也相对较低。

对此,目前不少具身智能公司都选择从toB出发。最为代表的则是银河通用,在他们看来,“现阶段先落地在B端场景是更好的选择,当技术积累到一定的程度,再推动其走进家庭。”据银河通用机器人透露,目前GALBOT计划在商超、车厂、工业、物流、科研等领域进行更深入的场景验证和应用落地。

可以看到,从相差各异的技术路线,到难决高下的落地场景,如今具身智能企业都正在探寻更适合自己的路。

四、人形机器人的「确定性」在哪?

英国自动驾驶独角兽Wayve之所以成立自动驾驶公司,其更深层次的意义实际上是实现“具身智能”的愿景。

“从理论上,如果说自动驾驶的感知和决策已经达到成熟,那么具身智能的技术成熟度也没有问题。”具身智能领域的某业内人士告诉产业家。

但如果说,2024是自动驾驶的商业化元年,那么,具身智能的“确定性”又在哪?

目前看来,从机器人形态到技术路线,从落地场景再到商业模式,关于具身智能的一切似乎都充满了不确定性。

甚至更夸张地讲,在过去很长一段时间,究竟什么是人形机器人,什么是通用机器人?又该如何定义具身智能?概念都还并不清晰。而实际上,业界人士对具身智能不同定义的背后,反映的正是各家技术路线的差异。

比如有些企业将具身智能定义为需要与物理世界交互的智能体,而有些则将其定义为一具属于AI的身体。而这两者的区别就在于,前者更注重数据获取,后者则更注重AI或大模型技术的积累。

而如果抛开现实层面的阻碍去谈理想。具身智能的未来是面向通用机器人。但如今,我们距离通用机器人究竟有多远?

如果用L0-L5做类比,在上文中提到,UniX AI创始人杨丰瑜认为,如今的具身智能机器人正在接近L4阶段的过程中。而真正的通用机器人则是L5阶段。

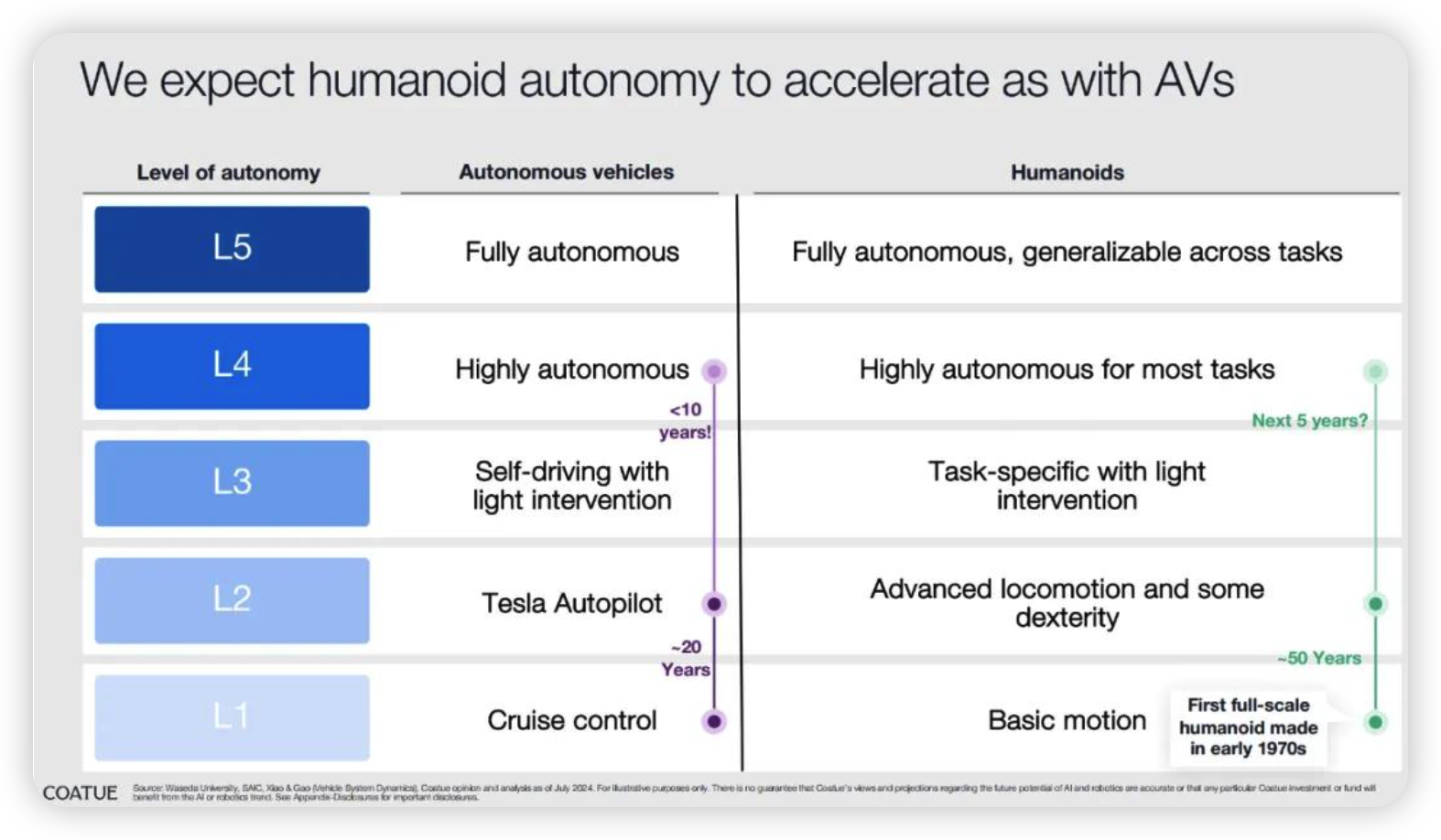

根据全球顶级对冲基金Coatue近日发布的一篇关于“具身智能”的报告《The Path to General-Purpose Robots》(通往通用机器人之路),如果将具身智能的阶段与自动驾驶的阶段做类比,“过去无人驾驶汽车从L1到L2花了大约20年,而从L2到现在的L4只用了不到10年;那么人型机器人从L1到L2用了大约50年,从L2到L4预计只 需要不到5年。”

最后,从商业化周期来看,摆在具身智能企业 面前的,也不只有技术及数据获取障碍,单从研发周期和研发成本以及硬件成本来算,具身智能的商业化之路也同样充满了不确定。

五源资本董事总经理Peter将目前的通用机器人比作1980年的PC。早在机器人还未出现在大众视野时,Peter就已为这条赛道洒下了希望的种子。但多年来的投资经验依然告诉Peter,“目前的通用机器人很难,商业化也遥遥无期”。

Peter认为,这条赛道上的商业化标准并不像其他赛道,动辄年销量几个亿,对于机器人赛道而言,100万台就足以称之为商业化标准。然而国内能达到这个标准的并不多。

然而,在种种不确定因素之下,在具身智能领域,唯一可以确定的是,其未来巨大的市场空间。对此,从纷纷入局的科技巨头、创业公司的市场现状即可窥见一二。

要记得,过去几年的自动驾驶也是抛开层层迷雾,才得以在今天看见曙光。

而对于如今的具身智能领域而言,从目前“各显神通”的技术路线来看,很难确定具身智能未来的周期会如何发展。但有一点可以确定,站在如今大模型和自动驾驶的臂膀上,具身智能的成熟期将来得更快。

作者|思杭

编辑|皮爷

本文由人人都是产品经理作者【产业家】,微信公众号:【产业家】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!