起点课堂会员权益

起点课堂会员权益掘金垃圾分类?互联网可能并不想和环卫公司抢生意

垃圾分类的热潮不断酝酿背后,各个企业对于垃圾分类的讨论与构思也不断受到热议。不过笔者通过观察与思考后,他认为垃圾创业并没有想象中的那么乐观。

在“你是什么垃圾”的灵魂拷问下,垃圾分类的讨论热度依旧不减,而围绕垃圾分类的创业构思看似更如火如荼。

近日,通过微信搜索垃圾分类关键词,关于垃圾分类的小程序迅速猛增至100多个,支付宝平台上的垃圾分类小程序,累计新增用户数已突破百万。除此之外,代扔垃圾服务备受追捧,一些快递公司、二手电商及外卖平台,正尝试推出这一新服务项目。

据天眼查数据显示,仅2019年有超过1000家垃圾分类相关企业注册。而上周,53家相关企业注册成立,仅7月1日当天,就有6家相关企业注册。

不过,这厢一个互联网创业风口看似趁机而起、蠢蠢欲动;那边成为热门板块、多番涨停的垃圾分类概念股却相对冷静得多——一拖股份、绿色动力都发布公告称,公司不涉及垃圾分类相关业务。

创业不易,但更忌盲目追风。

一个不太美好的赛道

垃圾分类强制实行带来的机会,让很多人都在觊觎这块大蛋糕。有业内人士预计,10年内环卫产业规模将达到2000亿元到3000亿元。

但无奈的是,在整条垃圾处理产业链上,前端分类、中端收运、后端处置,每一个环节都分布着众多分羹者——从不同种类的垃圾分类和运输,到不同环卫设备的提供、运营,以及垃圾分类后再生资源利用回收或是焚烧处理等等,每条赛道都挤满了竞争者。

而且这些细分市场的头部效应逐渐明显。

比如环卫设备,截至2015年,我国环卫车辆市场生产企业多达260家,但年产量超过3000辆的只有三家,产量前10的企业维持着较稳定的市场占有率。而一些市场竞争能力差、新产品开发能力低的设备提供商正面临市场淘汰。

如此竞争形势下,互联网切入传统环卫市场,怕也只能从C端的垃圾分类服务上入手,但相应地,这也限制了其未来产业链的前后延伸。

根据wind数据统计,6月以来至7月3日收盘,17只垃圾分类概念股中16只录得上涨,且12只涨幅均在10%以上,尤其是维尔利、龙马环卫、中国天楹等涨幅均在四成以上。

这些概念股公司虽借着此次垃圾分类的热潮和政策支持而大涨,但实际上他们中有很多都不涉及垃圾分类业务,或是仅占公司营收很小的一部分。

如龙马环卫,垃圾分类项目9个,单独计费的垃圾分类项目数量4个,季度合同额仅41.89万元,占公司主营业务收入比例0.05%。

所以,传统环卫企业在垃圾分类服务上的缺失,或许恰好是互联网切入这一产业的机遇。

其实在更早之前,一些互联网创业公司已经注意到其中的商机:

- 小黄狗作为此前规模最大的再生资源智能回收创业公司,2018年6月曾拿到中植集团10.5亿元的A轮融资;

- 数码产品回收交易平台“闪回收”去年获近亿元A轮融资,投资方为小米及顺为资本;

- 2014年在京起家的再生活,覆盖了当地1000多个小区,注册用户超过30万。

不过有两点值得注意:

其一,去年受到资本青睐的这些环保型创业公司,业务多集中于闲置、旧物的回收,而不是垃圾分类;

其二,小黄狗正处于破产重整流程中,再生活因为难以盈利已于2017年倒闭,剩下的电子产品回收项目或公司,背后则多数是阿里、京东、小米等行业巨头在进行资金支持。

可见,“互联网+垃圾回收”的创业理念,还存在商业模式、盈利压力、回收流程等各方面的质疑。

互联网、风投、创业者一起分垃圾?

上海强制实行垃圾分类后,上海市民每天都要经受来自灵魂拷问:“侬是什么垃圾”。

而一旦垃圾分类服务被追捧为类似共享经济的创业风口,创业者、投资人日后在咖啡厅的画面恐怕是,“侬是什么垃圾公司?”、“侬投了个什么垃圾公司?”,可谓画风新奇。

2018年互联网风口悉数消亡,2019年新风口始终不见踪影,可若是从垃圾分类中找寻一个可吹捧、可包装、可改变世界的概念,对互联网从业者来讲依旧很难,不仅仅是顾及形象和品牌的问题。

就目前来讲,代扔垃圾服务是目前最直观的创业方向,支付宝、饿了么及一些快递公司已经纷纷上线垃圾分类回收平台,提供代扔服务。

仅就上门代收而言,首先其不为投资者器重的就是回报率。

代扔垃圾无非将用户的交易环节转移到线上,执行的依旧线下员工或是拾荒人,这部分人力的工作流程、运营、管理及所带来的成本,实际上并没有因为互联网接入而变得高效。而且人力成本的不可控制也让商业模式的利润前景不容乐观。

这点可以参考传统环卫公司的服务业务。比如龙马环卫,其2018年公司毛利率为24.67%,其中,环卫装备毛利率27.72%,而环卫服务毛利率19.67%。

当然,如果外卖、快递等配送服务的企业涉足垃圾代扔,他们主营业务的用户和有代扔需求的用户高度重合,经过智能匹配,或许可以在配送服务的过程中直接完成上门代收。不过,像饿了么每单12元的收费价格,可见人力成本还是相对较高。

除商业模式外,上门代收还存在潜在的政策风险。如果说强制实行垃圾分类最大的目的就是希望民众提高环保意识,那上门代收只有在初期帮助政策推行解决了分类难的问题,长期来看却是违背政策制定的初衷。在垃圾分类比较成熟的欧美国家,实际上没有上门收取垃圾的公司出现。

所以说,未来个人自主进行垃圾分类的习惯一旦养成,代收垃圾业务很可能渐趋消失。

再者说智能识别,创业者涌入垃圾分类智能识别App或小程序,必然很快会陷入过度竞争,因为一个工具类产品实难形成差异化特色,到最后拼的无外乎是资金或流量入口。

而且考虑到用户体验:

一是现在精准识别技术尚未成熟,尤其是对着一堆可能外观颜色形状都不怎么好的垃圾而言,难度更大;

二是,如果每天用户都需要对着这么一堆可能外观颜色形状都不怎么好的垃圾,一通拍照、识别再分类,或许他们的体验感也不会很好。

围绕垃圾分类,目前这些应C端用户而生的创业方向,很大程度上或许只是过渡期内的暂时性需求。

巨头缺席,难成风口

无论是微信上百余款垃圾分类的小程序,还是支付宝的在线垃圾分类回收平台,腾讯、阿里等互联网巨头对垃圾分类的关注,更多的是出于公益,而不是商业利益。

比如,上海金桥公司与支付宝合作研发的一套线下智能垃圾桶,市民只要用支付宝“扫一扫”垃圾桶上的二维码,将垃圾丢入对应的干、湿、有害等分类垃圾桶中,垃圾桶会自动计算重量并给予用户一定的现金或积分。这意在提升居民进行垃圾分类的积极性。

长期以来,互联网巨头参与和搅动风口,一方面是出于看重投资性回报,更重要的另一方面则是完善生态布局、与现有的业务体系相互协同,以此创造更大的商业价值。但垃圾分类创业显然不符合任何一个被巨头器重的条件,而且这一天生带有政策风险和公益属性的行业,也同样不适合互联网的打法。

所以,互联网巨头迎合垃圾分类政策推行的方式,未来也不外乎像现在这样为用户提供一个接入相关服务的入口。因为没有商业利益的带动或竞争需求的刺激,他们不会主动把手伸入环卫企业的饭碗。

当然,不排除像支付宝这般与B端企业合作,利用AI技术来实现高效辨别和合理投掷,如机器人分拣机、智能垃圾桶等等,互联网企业可以为传统环卫企业提供技术层面的支持。

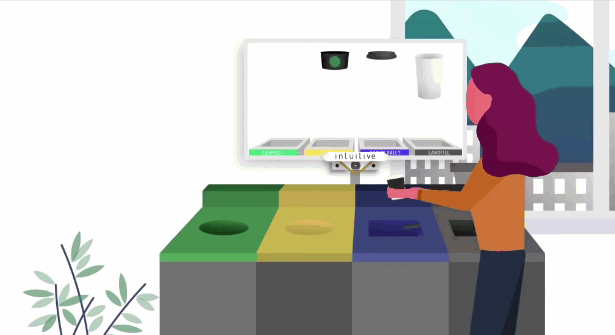

国外Intuitive AI公司曾推出了一款名为OSCAR的垃圾分类系统。该系统拥有一块32英寸显示屏和智能摄像头,通过机器学习算法,可以识别用户手中的物品,并可以告诉用户接下来该如何处理。

该解决方案主要面向对象为小区、机场、学校、企业园区等应用场景,目前已经在加拿大温哥华机场、西蒙弗雷泽大学等地进行落地。

虽然在这方面我国互联网公司还尚未起步,但随着垃圾分类的推行,或许会有不少企业愿意参与进来,毕竟这也是AI技术落地的场景之一。

值得一提的是,Intuitive AI公司还曾计划为其智能垃圾桶的概念产品进行众筹,但最终还是取消了,原因是他们认为这样的产品不能很好地教育用户,无法培养用户正确的生活(垃圾处理)习惯和环保意识。

我国每年的拾荒者数量愈加减少,国家通过强制公众垃圾分类,把这部分工作分摊到每个个体身上;但是,代扔代投等互联网服务又在将这种责任重新转嫁到从业者,这是社会分工的进步还是文明的倒退?或许创业者也应该提前考虑。

互联网掘金垃圾分类,最多算是这场自上而下的生活革命的插曲,而若万一垃圾分类吸引风投攒动、创业者众,那可能说明互联网经济真的无风可起了。

#专栏作家#

歪道道,微信公众号:歪道道(wddtalk),人人都是产品经理专栏作家。以人性观察科技,用理性解读热点。互联网与科技圈深度观察者。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!