起点课堂会员权益

起点课堂会员权益关于烧钱,创业者和投资人都需要知道的五个真相

纽约大学斯特恩商学院教授阿斯沃思·达莫达兰(Aswath Damodaran)对创业公司的烧钱问题进行了研究和分析,并撰文论述了烧钱的原因、影响以及判断其是良性还是恶性的一系列方法。

这篇文章我将探讨一下烧钱的原因和后果,希望能够借此消除投资领域的两种极端误解:

一种是,从投资者角度看,大量烧钱意味着行业进入死亡螺旋;

另一种是,从创业公司角度看,烧钱是企业增长和生命力旺盛的信号。

烧钱到底意味着什么?

烧钱问题的核心是现金流。很多亏损的公司都存在烧钱问题,但不是所有的烧钱都会引起亏损,也并非所有亏损的公司都在烧钱。要理解烧钱,需要先理解现金流以及其他一些公司估值的概念。

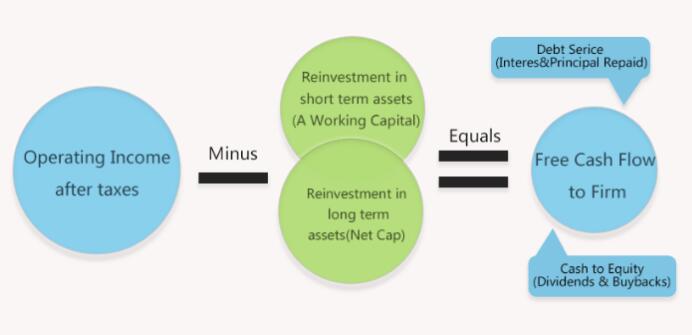

自由现金流指的是一家公司扣除税费以及再投资需求后剩余的可支配现金。计算过程如下图:

对于成熟的持续经营公司来说,税后营业利润和自由现金流一般情况下都应为正,现金流被用来偿还债务、支付股息以及回购股票,剩余部分增加公司原有现金流余额。

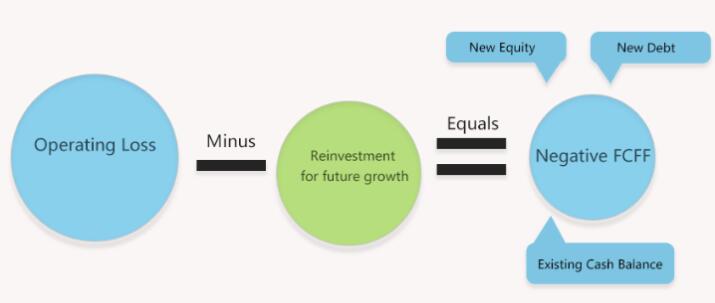

但是如果公司有营业损失,或者有大规模再投资需求,或者二者兼而有之,那么其自由现金流就会为负。在这种情况下,公司可以用现有现金流余额来满足以上需求,如果还不够,就需要发起新一轮融资,无论是以股权还是以债券的形式。

如果这种负现金流是非经常性的,是在几年之内与正现金流交叉出现的,一般属于周期性现象,可以看作正常的经营成果的反映。但如果一家公司连续几年都是负现金流,就可以断定它在烧钱,而且烧得有问题。

要衡量烧钱的规模,分析师会使用多种不同指标。其中一项是烧钱率(cash burn rate),计算一家公司在一定时期(通常是一个月内)花掉的现金额。另一项指标是现金生命周期(cash runway),即一家企业烧光其现有现金余额的时间。

例如,一家公司有10亿美元现金余额,每年有5亿美元的负现金流,那么它的现金生命周期就是2年。相比之下,另一下公司的现金余额也是10亿美元,但是每年的负现金流就有20亿美元,那它的现金生命周期只有6个月。

为什么公司需要烧钱?

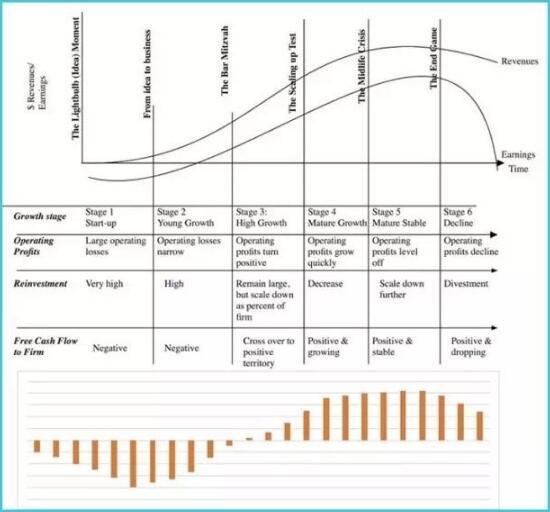

了解过现金流的定义之后,你就能对一家公司的烧钱额和烧钱率有一个基本概念。如果一家公司在亏损,或者在一段时间内只能产生很少的利润,同时它未来又有巨大的增长潜力,那么它就会有很高的烧钱额和烧钱率。

低营业利润(或者营业损失)伴随着高额再投资,就会导致负的自由现金流成为常态,而随着公司在生命周期上前进,烧钱的良性一面就会显现出来。当公司规模逐渐扩大,营业利润会持续增加,而随着增长变缓,再投资也会相应下降,烧钱也就不再是一个问题。

良性烧钱与恶性烧钱

高营业利润和低再投资结合会使现金流变为正向,并且这些正现金流还可以为公司带来价值。

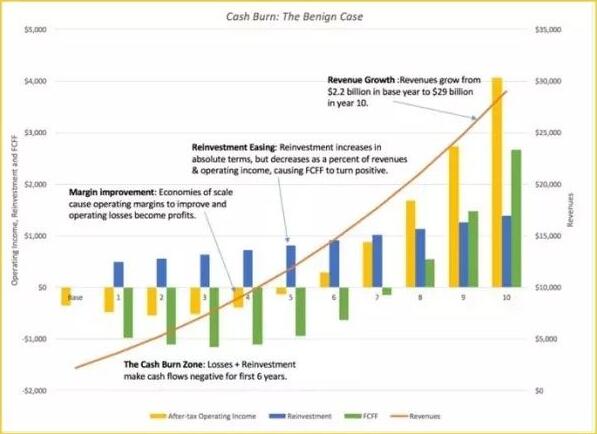

描述太过抽象,我来举个例子,就以我前不久给Uber做的估值为例。需要说明的是,我的前提都是这些公司会持续经营,并且最终会产生高收入和高营业利润,而后增长变缓、再投资减少,负现金流变为正现金流,在最后阶段维持稳定水平的高盈利和大量现金流。

在我对Uber的预测中,前6年的现金流都为负,加上再投资,前5年都是亏损的。第7年随着增速变缓,现金流变为正向。尽管这些数字只是Uber的,但是这种现金流模式对于烧钱的公司来说非常典型。

我所讲的生命周期是良性的,在经历过成长初期的艰难之后,初创公司的情况开始好转,产生利润,并让现金流运转起来。

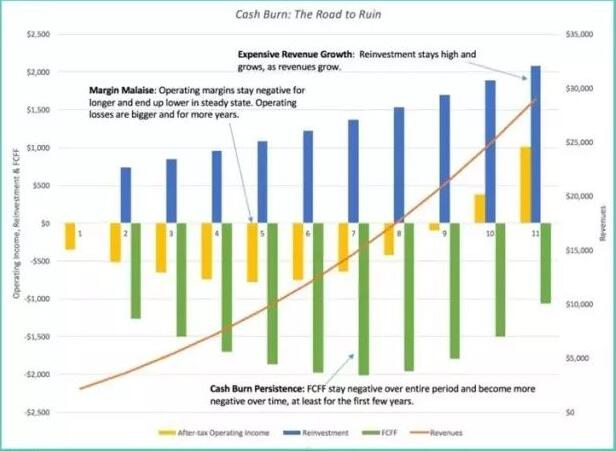

然而,如果生命周期是恶性的,情况就会大相径庭。企业增长的同时伴随着负利润以及高额再投资(烧钱),而随着收入增加,企业规模变大,成本结构开始呈现螺旋式失控,亏损越来越多。当再投资消耗掉额外的现金流后,公司就会陷入风险投资的噩梦。

为了说明在恶性生命周期中现金流的走势,我改变了Uber估值中的两个数字:将营业利润(以10年为目标)从20%减少到5%,增加再投资以匹配典型美国公司的情况(将资本周转率由3变为2),这些调整对现金流产生了非常显著的影响。

由上图可知,在恶性生命周期的假设前提下,现金流在接下来的10年里都是负的,毫无疑问,资本提供者将不会继续供养这些烧钱机器。

那么,烧钱在什么情况下可能会损害公司价值或者导致公司死亡呢?

如果市场竞争使得产品价格降低,成本增加,即使在考虑再投资之前,公司的损失也会越来越高。而如果为了增长而进行再投资,在产品市场条件不变的情况下(即价格下降和成本增加的预期会持续),再投资很可能不会产生预期收益。在这种情况下,企业几乎看不到光明,负现金流将会变成更严重的亏损,即使后来现金流变为正的,也不足以弥补早期负现金流造成的沉重负担。

烧钱有哪些影响?

尽管关于初创公司烧钱问题的讨论随处可见,但很少有人试着把烧钱和公司价值联系起来,基本都只是指出它给企业的生存带来风险。要明确烧钱和公司价值之间的关系,我们有必要思考一下烧钱会带来哪些影响以及其背后的逻辑。

1. 稀释效应

一家公司要烧钱就得融资,如果是股权融资,现有企业所有者将不得不放弃他们在这家公司的一些所有权。如果你是一位权益投资者,一家公司烧钱越多,你在这家公司拥有的股份就越少,哪怕它会活下来并且发展得不错。

2. 增长效应

稀释效应假设资本提供者将会在企业烧钱期间提供维持其运营所需的现金,但是如果这一假设不成立呢?对企业来说,最好的情况是,当资本被耗尽,它将控制可自行决定的花费(包括所有为了增长而进行的再投资),直到再次获得充足的可用资本为止。与此同时,公司将不得不回到它计划增长之前的规模。

3. 困境效应

对于一家年轻的公司来说,资本耗尽、自由现金流为负的更危险的后果是,公司的生存都面临风险,尤其是当它已经把能自行决定的花销减少到零,还是不能满足其经营性现金流需求。在这种情况下,公司将不得不进行清算,其地位和价值也会大打折扣。

在内在估值法中,所有这些影响都应该被考虑在内。

1. 稀释效应证明公司在早期拥有负现金流,并且当前现金流价值在下降。

例如,在我对于Uber的估值中,前7年的期望现金流现值都是负的,为44亿美元。而后来的正现金流足矣弥补这一额度,并且还多出很多。因此我把Uber的价值减少了大概20%,这种减少可以理解为一种对公司未来股权稀释所进行的预先折价。

2.增长效应和困境效应的悲观假设。

为负现金流折价并认为Uber不会在这场游戏中失败,是因为我假设Uber能够持续获得资本,一方面因为它现有规模足够庞大,另一方面,它现在的投资人根本输不起。

但如果你认为这些假设太过乐观,可以用两种方法调整它的估值。第一种是基于这家公司每年能融到的金额,作为其未来增长的限制。另一种是考虑到这家公司失败的可能性,不论是资本市场关闭,还是负现金流比预想的还多。比如,在我2015年9月对Lyft的估值中,我给了它一个10%的失败可能性,并且假设股权投资人到时会全盘皆输。

那么,在对一家公司的定价上,烧钱会如何体现呢?

初创公司的定价通常是用预计未来收入(或收益)乘以一个倍数。在这个公式中,并没有对烧钱做很明显的调整。但你可以把负现金流的影响考虑在内,并进行相应的折价,就像内在估值法中所做的一样。对于投资者来说,可以调高目标回报率(比如30%、40%甚至50%),以涵盖失败风险。

如何判断一家公司烧钱有没有问题?

如果你是一家公司的投资人,无论是上市公司还是私有公司,只要它正在烧钱,你就需要考虑这家公司的烧钱属于良性还是恶性?是通向光明大道,还是一种慢性自杀?以下几点可以帮助你做出判断。

1. 理解为什么这家公司要烧钱

回顾一下自由现金流的构成,有很多途径可以导致负的自由现金流。最好的情况是,一家赚钱的公司因为大规模再投资而产生了负现金流,而且在企业资金匮乏的时候,管理者能够通过缩减再投资规模而维持公司正常运转。最坏的情况是,一家亏损的公司因为增长潜力有限而拥有很小的再投资规模,如果资本不再进来,管理层也将无力回天。

2.诊断经营业务

你需要对公司潜在业务的盈利能力做出准确的判断,尤其是一家公司的议价能力,以及在其成本结构下的规模经济。在这个维度上最好的情况是,公司拥有很强的议价权,并且成本结构也能带来规模效应,带动利润增长。

3. 管理团队能力

管理一家烧钱的公司非常需要管理者将成本保持在可控的范围内,在制定长期战略时,如果要为了增长而进行再投资,需要注意短期现金流问题。对投资者来说,最好的情况是,公司的管理团队将公司运营控制在当前现金流的限制范围内,并规划出未来的盈利路径。最坏的情况是,公司的管理团队将烧钱视为荣耀以及增长标志,整个公司的运营近乎失控。

4. 增长/再投资权衡

由于为了未来增长而进行再投资是企业出现负现金流的一个重要原因,如果要用价值评估这种支出,就需要估计它能带来多少增长,以及产生多大价值。最好的情况是,再投资将带来大幅增长,伴随着高额回报。最坏的情况是,再投资会把现金流耗尽,导致低增长和较少的利润。

5. 资本市场

一家有烧钱问题的公司会更依赖资本市场而生存,因为资本市场的关闭将足以使这些公司进入破产程序。因此那些拥有更多现金余额以及更多资本提供者的烧钱公司,比那些现金少资本少的公司更被市场看好,也就不足为奇了。

以上几点需要很多主观判断,可能有时候你已经尽力了,还是会判断错误,但是不能因此而停止尝试,因为它们将影响你的投资决策。

总之,如果你投了一家正在烧钱的公司,不要慌。你把钱投给它,就应该期望它能用起来。不过同时你也要做好尽职调查,审查这家公司烧钱的理由,以及其潜在商业模式是否完美。

作者Aswath Damodaran,编译王京京

原文:微信公众号“爱分析”(ID:ifenxicom)

来源地址:http://36kr.com/p/5051915.html

呵呵

😛