起点课堂会员权益

起点课堂会员权益一个王兴换三个陈欧,一个滴滴换十个小红书

如果你是一个创业者,你希望做一次王兴,还是希望做三次陈欧?如果你是一个投资人,你希望投到一次滴滴还是投到十次小红书?

假设你参加了三次比赛,有两种结局可选,分别是:

- 两次不入围,一次夺冠

- 三次入围,但都是亚军

你会如何选择?

人们都知道,第二名是不被记住的。别说是三次,哪怕十次第二名,大概结果都不如一次第一名。

第一名能得到更丰厚的财务回报,也能有更多的想象空间。毕竟,哪个活动会要一个自我介绍为“我拿过十次第二名”的嘉宾,而不是“某某比赛冠军”的嘉宾呢。

这个问题的本质其实是:成功有两个维度,一个是幅度、一个是频度。而对于世俗意义上的成功来说,幅度往往比频度更重要。所以一次第一名,胜过无数次第二名。

这也就有了题目中的问题,如果你是一个创业者,你希望做一次王兴,还是希望做三次陈欧?如果你是一个投资人,你希望投到一次滴滴还是投到十次小红书?(当然,不管是陈欧还是小红书,都已经是无比成功的结果了。)

对于王刚来说,哪怕他未来的投资都失败了,他也还是那个滴滴的天使投资人,也还是比绝大多数投资人成功。

人类对于成功的定义和记忆有时就是这么残酷。

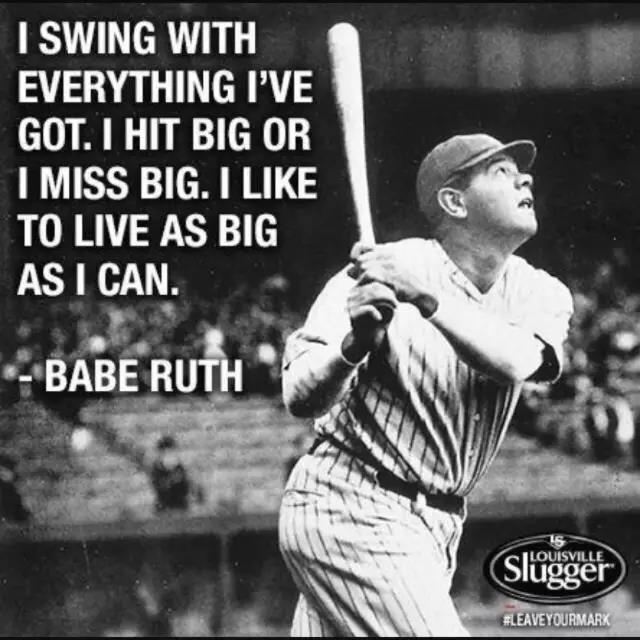

Babe Ruth 是美国历史上最有名的棒球运动员,他在很多美国人心中的地位甚至超过阿里或乔丹等人。

他是历史上第一个在单赛季打了 60 个全垒打的人,这个记录维持了 34 年;

他整个职业生涯打出了 714 个全垒打,这个记录维持了 39 年;

但同时,他还有另一个记录,他整个生涯被三振出局 1330 次,这个记录维持了 29 年。

Babe Ruth 放弃了更高“频次”和更大概率的安打,而不懈地去追求更低概率却有更大“振幅”的全垒打,这真正践行了上面图片中所引用的话:“Hit Big or Miss Big”。

这让他成为了美国历史上最著名的运动员,也给人们留下了一个鲁斯效应(Babe Ruth Effect)—— 追求成功的人应该冒更大的风险,获得更高的收益。

这个效应也被不断地运用在 VC 行业。

Peter Thiel 说过,VC 行业中不同项目的回报是有惊人的偏差的。做的不好的 VC 时常有一种错觉,那就是所有的项目都差不多,但实际上项目的回报是符合幂函数(Power Law)的,也就是说最头部的极少数项目,最后会带来最大部分的回报。越早想明白这点,越可能做一个好 VC。

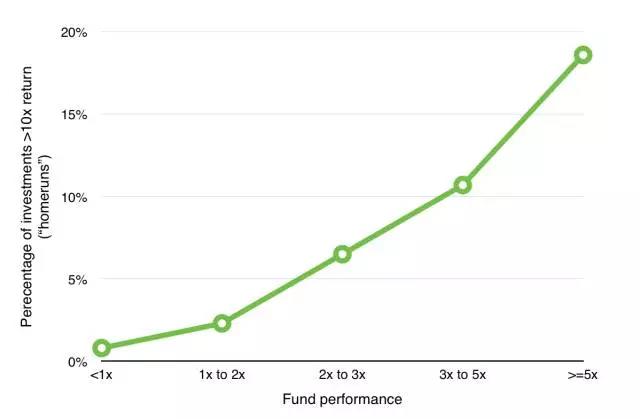

A16Z 合伙人 Chris Dixon 曾经根据其出资人提供的数据,总结出如下的结果:

上图中,横坐标是基金的回报倍数,纵坐标是大于 10 倍回报项目在所有项目中所占的比例。可以看到,做的越好的基金,大于 10 倍回报的项目比例就越多。

上图的横坐标不变,纵坐标变为大于 10 倍回报项目的具体回报倍数。可以看到表现好的基金的“本垒打”项目的回报倍数会高到近 70 倍之多。

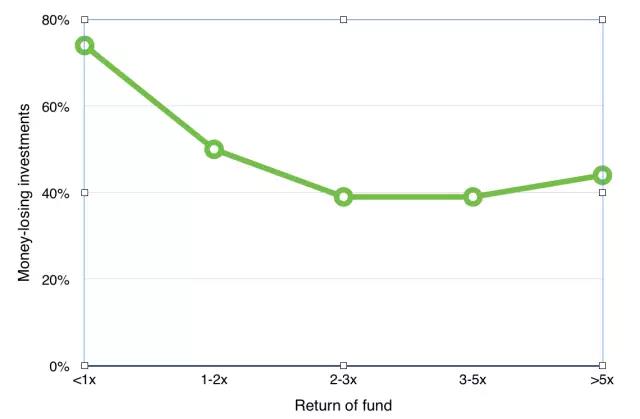

最后这张图更有意思,横坐标依然不变,纵坐标变为了失败项目的比例。可以看到,小于 1 倍回报的失败基金有近 80% 的项目是失败的,而 2-5 倍的基金的失败项目概率降到了 40% 左右,但大于 5 倍回报的基金的失败项目率反而又会提升一段。

这就说明,真正追求独角兽的基金,容错率反而是要更高一些的。这就像 Babe Ruth 一样,为了打出全垒打,是可以经受更多三振出局的。

但是,这是否意味着每个人都可以无责任为了追求成功而去冒险?

事实上,Babe Ruth 退役之后的这几十年里,棒球领域确实有大量的人在践行他的鲁斯效应。

在 2012 年,有 136 个球员被三振出局 94 次以上,而 94 这个数字是 Babe Ruth 生涯中单赛季被三振出局最多的次数。但这 136 个人却并没有人真的打出类似数量的全垒打,或带来相同的胜绩。

为了研究透这个问题,我找来了 Babe Ruth 的历史数据。我对比了他全垒打和三振出局的比例,也就是上表中最后一行的比率,比率越高说明全垒打的可能性越高。其中加粗的部分是几个明显的差异点:

- 1919 年,全垒打和被三振的比率突然从前一年的 19% 提升到了 50%,是一个质变。历史原因是,在那一年之前,Babe Ruth 都是被主要用作投手、兼职打击手。而 1919 年,Babe Ruth 去找到了球队教练,说我只能做这两件事的其中一件,于是教练就让他专职打击。这说明,选择有时候确实比努力重要,选对了适合自己的方向,成功的概率会显著提升。

- 1922 年,比率突然从 73% 下降到了 44%;1925 更是下降到了 37%。我研究了当时的情景,发现他在 1922 年正如日中天,签了新的合约,数量是一个天文数字,从那以后据说他开始酗酒,直到 1925 年,他离婚,并被送进医院疗养 6 周时间。这或许可以说明,每个人在经历人生顶峰的时候,尤其是突然登顶的时候,也是最可能犯错的时候。

- 1932 年之前,可以看到 Babe Ruth 全垒打比率在逐年上升,1931 年更是达到了惊人的 90%,这意味着几乎他每被三振出局一次,下一次就会打出一个全垒打。而 1932 年,这个数字下降到 66%,是正常的职业生涯末期的表现。这一方面说明,成功的概率是可以通过努力和时间来提升的;另一方面说明,人要抓紧机遇,在正当年的时候做效益最大化的事情。

回到投资上。很多人觉得,真正好的投资人是不靠运气的,也有人说,讲运气的都是年轻人道行浅。但其实,我把人世间所有的事情分为三类:

- 只和自己有关的,比如健身、背单词,这类事情丝毫不靠运气,只要足够努力就会有收获,就能够成功。

- 只和外部有关的随机事件,比如扔骰子、赌大小点,不管自身如何努力,最终都是完全依靠外部概率。

- 和自身与外部都相关的,比如德扑、比如投资、比如其他的绝大多数事情。这类事情最终的结果都是靠运气的,因为只要有外在因素的影响,你就永远无法有 100% 的概率实现一件事。不同人所能做的,只是提高自己实现某种结果的概率,仅此而已。

所以大多的事情是靠运气的,这句话没错。又所以,社会中的大多数事件都是概率事件。

既然得到这个结论,那对这些概率事件做选择的时候,计算数学期望就是最重要也是最科学的方法。

《黑天鹅》的作者 Nassim Taleb 在他的另一本书《随机致富的傻瓜》中曾经举过一个有意思的例子。

有一次,一个同事问 Nassim Taleb,“你觉得某只股票的走势会怎么样?”,Nassim 回答说,“70%的大概率会涨”。但是,那个同事却发现 Nassim 在做空这只股票,就质问他是否在耍自己。

Nassim 用上图解释说,股票确实有 70% 的概率会涨,但涨幅可能只有 1%,而 30% 的概率跌所对应的跌幅却是 -10%,这样算数学期望值的话,买涨的期望是:70%*1%+30%*(-10%)= -2.3%。

所以,虽然涨是大概率事件,但买跌的预期结果却更优。这就是算期望的价值。

很多时候做 VC 也一样是要算期望的。比如 ofo 和 Mobike,总有人不理解为什么会有这么多机构趋之若鹜,简单来说就是,虽然失败的概率高(可又有哪个创业公司失败的概率不高呢?),但是一旦成功,就有可能带来惊人的回报,所以期望值高,值得投资。

最后,我们都知道,概率事件重复的次数越多,事件本身发生的情况就越会趋近概率。就好像扔骰子一样,扔的次数越多,六个点数出现的结果就越平均。

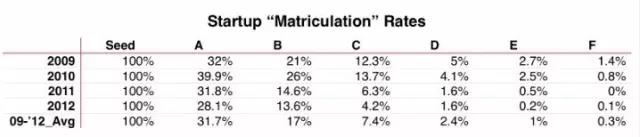

上图是 Mattermark 统计的从 09 年到 12 年的部分获投企业后续融资的情况。从中可以看出,平均下来只有 0.3% 的项目最终能拿到 F 轮,当然,这里也许有些公司被收购,有些还不需要融 F 轮等等,我们不妨不负责任地假设一个获投公司最终成功退出的概率是 1%,再假设一个好的专业投资人的业绩水平可以达到平均值的 20 倍,那么其投资成功退出的概率就是 20%,这样说起来,这个基金至少要投资 5 个项目,才可能有一个退出。

一个钱少的基金,在这个概率下,如果投资公司的数量不多,是很容易扔完钱却没有一丝效果的。所以总有人说,对于做投资来说,子弹的数量是很重要的一点。

就像去玩抓娃娃机的人,一开始的投币,都是为了最后抓到娃娃的那一颗币做铺垫。如果你的口袋里没有足够多的币,没有足够多尝试的机会,你就会变成别人实现概率的垫脚石。

所以,总结一下:

- 成功的幅度往往比频次更重要。

- 但追求成功不意味着单纯追求高风险,而是要追求高期望。

- 要想得到高期望,除了选择大收益的方向,还要不断锻炼自身,努力提高实现理想结果的概率。

- 概率再高也不是必然事件,所以要给自己留充足的子弹,有足够多的尝试机会。

但其实,如果你记得 Babe Ruth 那张图里引用的最后一句话的话,你会发现以上的所有内容都有一个漏洞。

Babe Ruth 在最后一句里说 “I like to live as big as I can.”

这句话是整篇文章的大前提,那就是你想成为一个最成功的人。

但其实,如果你不想,也许也挺好。

谁规定人一辈子一定要活得那么辛苦呢?

不同的选择罢了。

#专栏作家#

曲凯,微信公众号:42章经(ID:MyFortyTwo),人人都是产品经理专栏作家。海归创投人。美国杜克大学研究生毕业,对职业规划,互联网产品、创业、投资等领域有自己独特见解。

本文原创发布于人人都是产品经理 ,未经许可,禁止转载。

成为第一要比成为第二付出千万倍的努力~所以还是想成为那个第一名