起点课堂会员权益

起点课堂会员权益创业|天使轮融资,该怎么估值?

对于绝大多数初次创业的朋友而言,天使轮融资是他们创业路上无可避免需要经历的大事之一,若能成功融资,势必会大大增加他们跳出创业死亡谷的可能性。本篇文章,我想通过浅显易懂的文字来和各位读者谈谈天使轮估值还有融资的那些事情,后续会继续更新,敬请期待。

作为一个非金融毕业生,对于数据的敏感性比较弱,更不会利用各种高大上的软件去拟合各种数据进行估值建模,故谈及创业项目估值,只能从一些基础的手段教大家一些正确的估(chui)值(niu)姿势。

估值,在互联网行业一直是一个很复杂的计算过程,常用的估值方法有P/E(市盈率)、P/S(市销率)、P/GMV(市值/交易流水)、P/订单量、P/用户数等等,天使轮的估值更是堪称艺术。总之,不同公司(行业、发展阶段)估值不同、不同创始人和股东愿意要的估值也都不一样。对于上述估值方法,感兴趣可以自行百度了解下~

我们公司主要服务融资阶段处于preA-C轮的项目,而我这边不定时会收到一堆天使轮的项目BP,只能自己研究着,感兴趣再找合伙人请教。每天看到各种不同商业模式的BP,诚然是一件特别新鲜的事情。面对BP,我心里也经常嘀咕着“这是不是一个性感的商业模式?竞争对手那么多,差异化或者说核心竞争力到底在哪里?技术门槛高或者说竞争壁垒明显吗?市场规模有多大?你能分到多大蛋糕等等”。当然,新鲜感也常伴随着让人头痛的事情,比如朋友推荐过来的BP,按照我的秉性,都会稍花时间给予项目BP一些表达层面的反馈如页面优化、调整的建议等,但是每每当我看到页数超过20页、大小超过10M甚至还有Word版本的BP,我就瞬间心碎了一地,心理阴影面积也难以计算。

在行文开始前,特别给予一些“天使轮”BP的小建议:

- 精炼语言,控制ppt在20页内,争取做到12页搞定一切;

- BP大小最好压缩到2~4M以内,推荐ppt压缩网站“www.smallpdf.com”。

1、天使轮估值

为什么说天使轮的项目估值堪称艺术呢?因为互联网早期创业项目如种子轮、天使轮的估值方法多是“拍脑袋”,当然不是盲目去拍脑袋定估值,这也就是神秘的艺术性所在。处于种子轮、天使轮的绝大部分公司通常不一定有成熟的产品,即有团队有想法,但是还没有产品的阶段,更不用谈用户、收入、利润等数据了。所以,天使轮阶段的公司拥有的仅仅就是一支能够把想法变为现实产品或服务的团队,对于它的估值「人」自然也就成为了最重要因素,即公司估值的大小多与创始人的能力和投资人对团队的考量以及创业方向的认可程度相关。

比如有创业经验的创业者、有BAT等大公司工作经验且在职取得过优异成绩的创业者以及某个行业经验丰富且能力互补的创业团队,投资机构给予他们创业项目天使轮阶段的估值必然会比一般项目高。当然,在实际操作中也可能会出现变数,毕竟估值是一种艺术(偷笑.jpg);有时,估值也取决于创始人和投资人是否「来电」,因为估值与投资人对项目的信心通常成正比。

事实上,所有投资机构都是极其看重团队的,越是早期项目越看重团队,只要团队好,模式、市场与利润都是可以创造的。

记得我曾看到过一段话,也是对团队重要性的的另一种表达“一流的团队遇到三流的方向也能做出二流以上的项目;三流的团队遇到一流的方向,包括一流的资源与充足的资金,最后也只能得到四流甚至不入流的结果”。

最后,请记住:对于估值,需要合理&理性定位。天使轮项目的高估值,不一定是好事,一方面它会一定程度上影响的投资决策时间,毕竟投资越多,风险越大;另一方面,高估值势必会对团队带来巨大的压力与挑战,这种压力与挑战来源于下一轮估值会比本轮更高,也意味着团队在下一轮融资阶段必须拿出该有的各项运营、市场、财务等有效数据指标去支撑这一高估值。

如果下一轮融资,创业者需要考虑折价融资(Down Round,本轮估值比上一轮估值要低的现象),我相信该项目要么面临折价融资带来的诸多副作用如出让更多股权甚至交出实际管理权、更苛刻的反稀释条款等,要么项目距离死亡谷已经不远了,就算降价也难以吸引投资人继续投资。

2、天使轮融资

项目要融资,必须先确定估值,然后再确定融资额度、出让股权份额,同时你还需要跟资方说明资金用途、以及以往是否有过融资经历等。

在文章《BP撰写新攻略》中,对于融资模块,我曾写到:

- 融资额度:xx 万 (资金使用周期以12~ 24 个月为宜)

- 出让股权:xx % (投后估值合理)

- 资金用途:人员工资占比% 、产品研发%、营销推广% ,建议图表“细化”说明融资后项目具体实施计划,包括资金投入进度,效果和起止时间等。

- 过往融资经历:获得xx机构/ 个人的 x万x轮融资,出让 xx股权 (若无,可忽略不写)

- 提示:环形图例能直观呈现融资计划;明确近一两年内的的阶段性业绩目标,这是投资人考察项目发展的点;融资考虑应该基于基本情况而不是极端情况。

天使轮融资,通常出让的股权比例范围在10%~20%,而现实中以15%左右较为常见,最高也能到30个点。但是,由于项目后期还要经过多轮融资,若在天使轮就出让30%以上的股权,那么后续融资稀释起来或许会让创业者很崩溃。一般来讲,天数轮融资出让股份太少,对于投资机构而言是不具备太大吸引力的,对于个人投资者反而容易接受,可能拿两三个点就好。

对于公司的股权架构,可不在BP中对外透露,除非资方问起来可以适当加以解释说明。不要奇怪,试问你学过股权分配吗?你的股权架构经过专业人士把脉过吗?万一不合理怎么办?所以,千万别给自己挖坑。

据有关数据分析,天使轮融资金额几百万人民币比较常见。对于团队和方向非常优秀的公司,一两千万人民币或等值美元的天使轮融资也会出现。比如我们公司服务的项目果小美,刚成立时候就拿到了IDG数千万人民币的天使轮投资,在随后短短几个月内更是快速进行多轮融资,融资总额度高达5.5亿元RMB,很多早期参与投资且不断跟投的机构不仅是看好办公室无人货架这一风口,更多是看好果小美创始人阎利珉其人的。

相比于天使轮,A轮以后的融资「数据」就成为了显性标准。对于处于A轮融资阶段的公司,通常会有一些数据表现或者验证了商业模式,此时可以参考一些主要KPI,比如DAU、GMV、用户数等等。而对于B轮及以后的融资,因为企业进入高速发展期,数据增长会较明显,估值会很大程度上依赖此时的关键KPI、与同行KPI比较,甚至和类似模式的非直接竟争对手的数据比较。

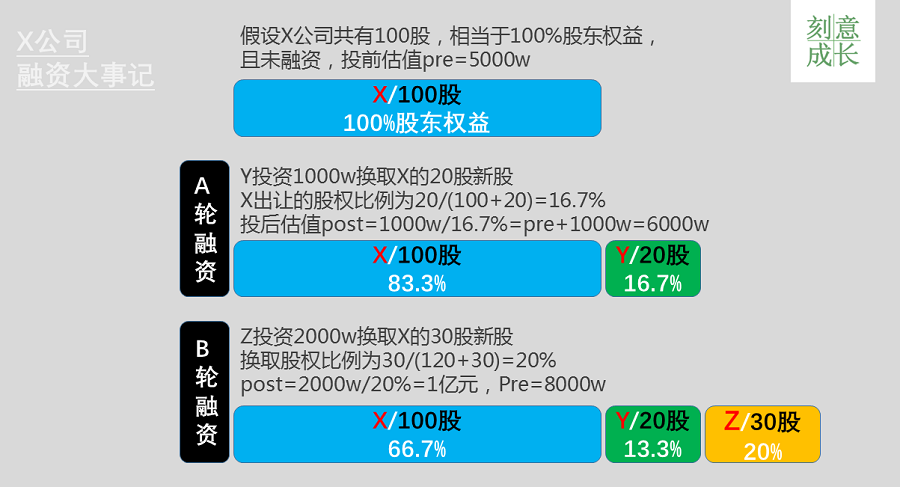

附图【X公司融资大事记】,帮你理清企业融资过程,股权比例的变化。

如图,我们可以形象直观地看到:

- X公司融资是一个增资的过程(没有考虑卖老股或者可转债问题的发生);

- 投资人Y的股权比例发生了变化,从16.7%稀释到13.3%,若Y和X签订的TS(或SPA)中有明确的继续参与条款,那么Y可以通过B轮跟投保证自己的股权比例不受影响;

- 早期设立员工期权池(ESOP),会在X的股权比例基础上进行分割,不会影响到投资人的利益;若是后续扩大期权池,投资人势必会要求设置相应的防稀释条款保障自己的权益。

作者:唐钰小宝,微信公众号:刻意成长

本文由 @唐钰小宝 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

沙发