起点课堂会员权益

起点课堂会员权益金融行业系统稳定,好用又容易理解的指标是什么?

编辑导语:风险控制在金融行业里非常重要,一个稳定运行的系统也很重要;金融行业触及到的风险会造成很大损失,稳定性对于风控管理来说尤为重要;本文作者分享了关于在金融行业中,一个好用的系统稳定指标是什么。

在金融行业里,大家对于系统稳定运行比精准运行,更迫切的需求;这也是为什么位于国内四大行之首的工商银行,后台业务系统还是多年没升级;原因之一是考虑到系统需要稳定运行——在风险管理上,对于稳定性的监控也十分重要,在这之上才会考虑风险的精准识别,以及差异化客群风险定价。

衡量稳定度的量化指标有很多,其中最好用也最容易理解的是PSI指标。

一、PSI指标是什么?

PSI是Population Stability Index的简称,最早运用于评估评分模型的稳定性。

对于大多数金融风控从业者,对于PSI指标的认识还是源于评分模型,也止于评分模型;其实,PSI指标在风控策略、产品利率等多方面也有应用。

PSI的计算公式=SUM(Actual % – Expected %)*LN(Actual % / Expected %)

从PSI公式中可以看出,它本质是反应实际情况与预测期望之间的差异化程度;差异化程度越大,对于模型稳定性越差,反之越强。

以评分模型稳定性为例,我为读者朋友们解析下PSI的计算逻辑:

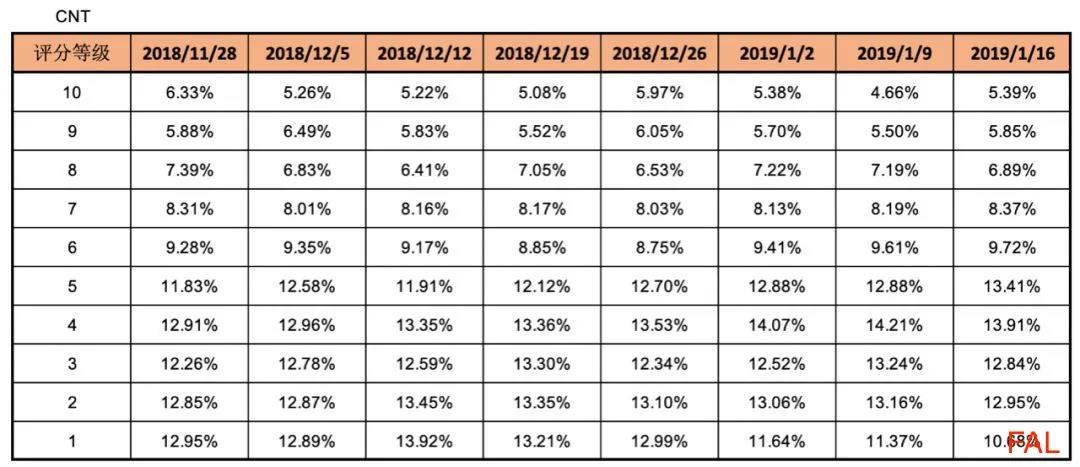

上图示例1中将评分分数等频分为10等级,观测记录2018年11月28日之后每周不同评分等级客户申请进件比例。

在计算模型PSI之前,需要设定与评分等级对应的基准分段,本例中基准分段标准:以建模时通过单的十等分的阈值,对建模取数期间所有申请进行分组,并计算每组数量的占比。

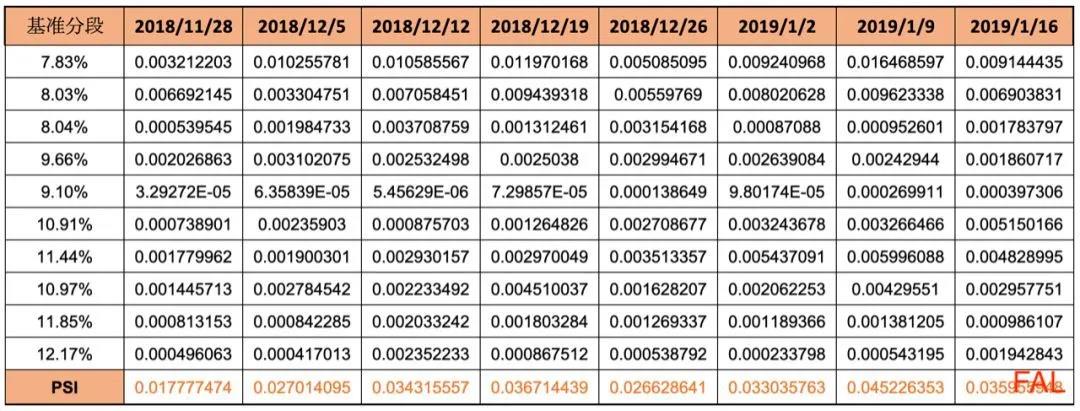

上图示例2中,以2018年11月28日第一行第二列为例,基准分段为7.83%的2018年11月28日

PSI:0.0032122029230877=(6.33%-7.83%)*LN(6.33%/7.83%)。

同理计算出2018年11月28日其他分段的PSI,最终2018年11月28日模型PSI=各分段PSI之和。

二、PSI在风控模型中的应用

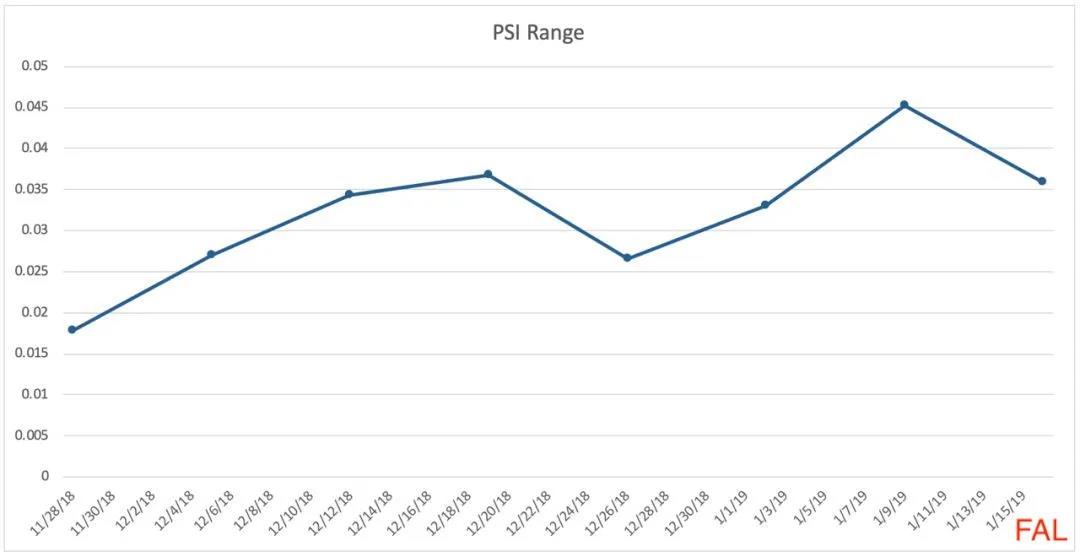

PSI在模型中的应用主要体现在两个方面,一个是单变量的PSI,一个是模型分数的PSI,上图示例1-3展示的是模型分数的PSI;一次模型的迭代更新,在部署时往往会耗费大量的时间。

为了避免经常性迭代模型,在建模的时候就必须保证模型的稳定性;因此在建模过程中,常常会按时间段切分样本并计算各个变量的PSI(或建模样本与时段外验证集之间的PSI),以筛除那些随时间推移波动特别大的变量。

除此之外,在对模型进行监控时,对稳定性的监控也是必不可少的,需要及时监控是否有客群发生偏移的情况,找到发生偏移的原因并确定是否需要调整模型或者策略。

首先需要监控的是不同时间区间内模型分数的稳定性,如果发现模型总分的PSI较高,则需要通过计算每个入模变量的PSI来寻找原因,发现是哪一个变量导致的分数不稳定后,则需要根据这个变量的特征来调整策略;或如果认为这种波动性会持续下去的话,需要考虑是否将这个变量剔除在模型之外。

三、PSI在风控策略中的应用

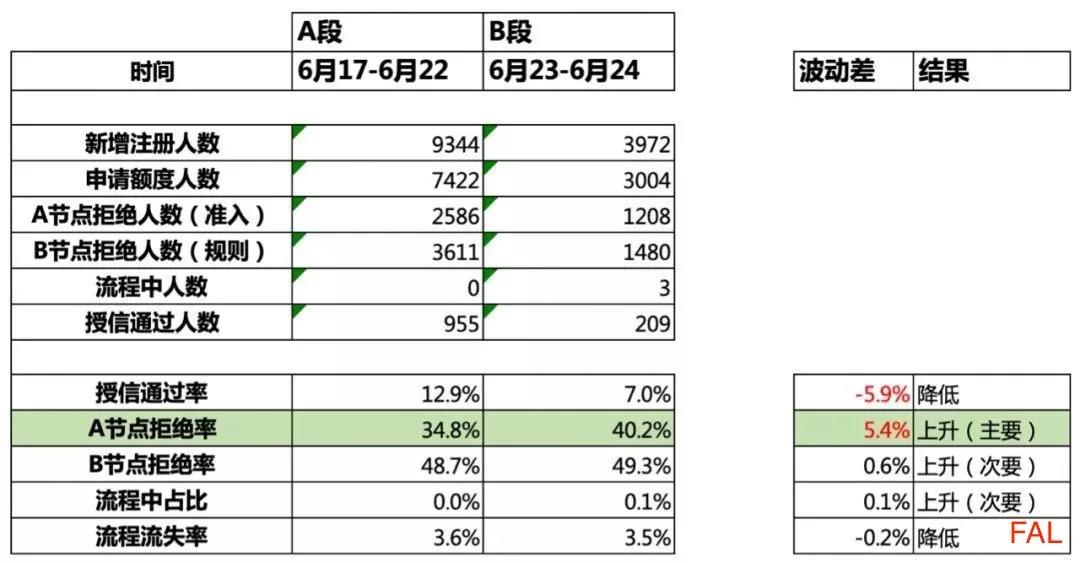

PSI作为稳定性度量指标,不仅可以运用于模型中,仍然可以风控策略中发挥作用;在策略A类和D类调优中,我们往往通过观测不同时间节点或时间跨度内规则节点的波动差,来确定主要引起通过率下降和逾期率上升的一个或多个核心规则,进一步确认策略调优阈值方案。

波动差与之对应的即是稳定度,波动越大,PSI越大,表示规则影响风险往不稳定方向发生;在之前的「审批通过率突然下降应该如何应对」章节中有解释运用PSI判断节点主次要拒绝影响。

上图示例4中运用PSI=(B-A)*LN(B/A)测算波动差,A节点的PSI为0.77%,B节点的PSI为0.01%,确定由A节点是导致通过率下降的核心策略节点。

稳定性对于风险管理尤为重要,如何科学的度量风险,确保风险定向发展,是我们风控从业者永远研究的课题,与大家共勉之。

本文由 @FAL金科应用研院 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!