起点课堂会员权益

起点课堂会员权益直播电商行业网络关注度分析报告:2020年Q3版

导读:本文是直播电商行业网络关注度的分析报告,文章从大数据视角出发,对Q3季度的直播电商行业市场规模及现状、直播电商平台及主播关注度、直播电商兴趣用户画像等方面进行分析,与大家分享。

据阿里研究院发布的《迈向万亿市场的直播电商》报告显示,据专家研判,2020年直播电商整体规模将达10500亿元,渗透率将达到8.6%;2021年直播电商规模将扩大至2.0万亿元,继续保持高速增长态势。

微热点大数据研究院推出《直播电商行业网络关注度分析报告》,以2020年7月1日至9月30日为分析时段,在传播大数据视角下对近期直播电商行业市场规模及现状、直播电商平台及主播关注度、直播电商兴趣用户画像等方面进行分析。

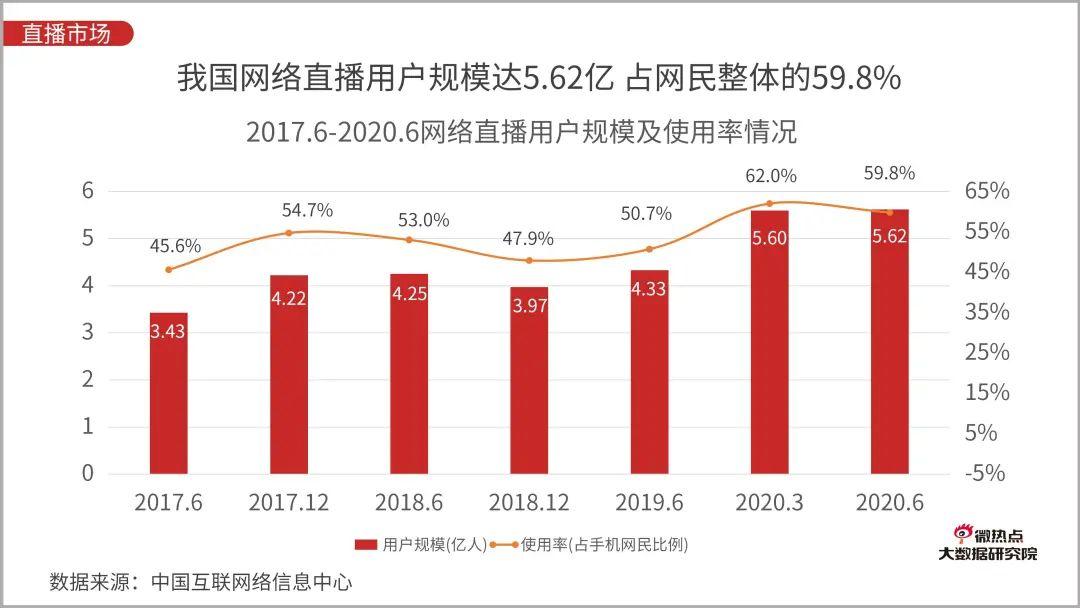

01 我国网络直播用户规模5.62亿,占网民整体的59.8%

9月29日,中国互联网络信息中心(CNNIC)发布第46次《中国互联网络发展状况统计报告》。报告显示,截至2020年6月,我国网络直播用户规模达5.62亿,较2020年3月增长248万,占网民整体的59.8%。

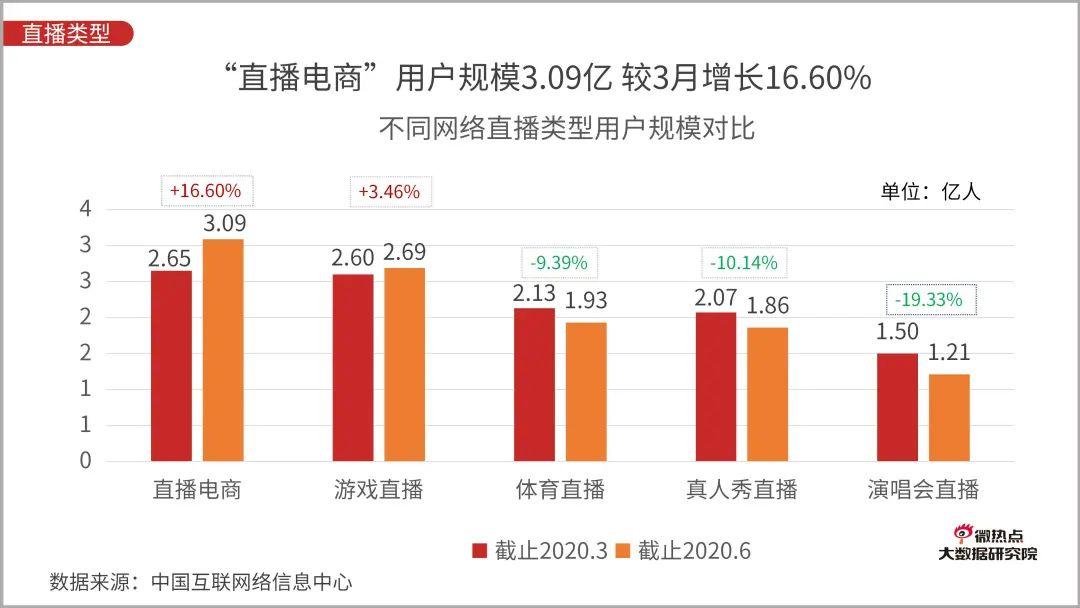

《中国互联网络发展状况统计报告》显示,截止2020年6月,直播电商用户规模为3.09亿,较2020年3月增长16.60%;游戏直播的用户规模为2.69亿,较2020年3月增长3.46%;体育直播的用户规模为1.93亿,较2020年3月减少9.39%;真人秀直播的用户规模为1.86亿,较2020年3月减少10.14%;演唱会直播的用户规模为1.21亿,较2020年3月减少19.33%。

据商务部发布的直播数据显示,今年上半年,全国直播电商的场次超1000万场,活跃主播数超40万,观看人次超500亿,上架商品数超2000万。这意味着,平均一天就有5万多场电商直播,日均观看人次超2.6亿。

据阿里研究院发布的《迈向万亿市场的直播电商》报告显示,2020年直播电商整体规模将达10500亿元,渗透率将达到8.6%;2021年直播电商规模将扩大至2.0万亿元,继续保持高速增长态势,渗透率将达到14.3%。这也意味着,直播电商这一新经济业态,将进入万亿时代。

02 直播电商信息量逾2千万 “KOL+品牌”活动带动信息传播

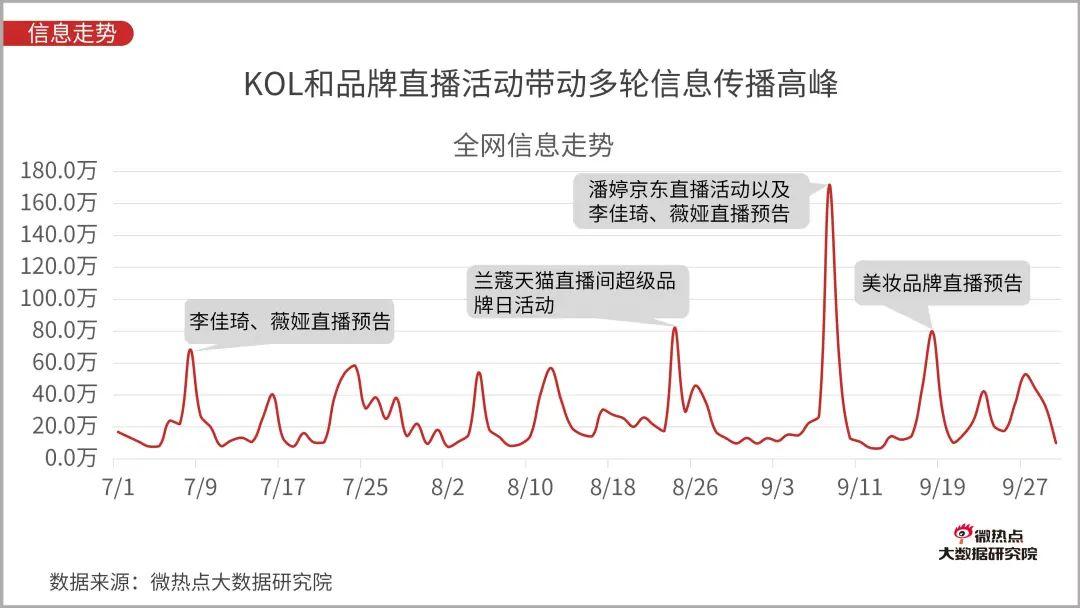

1. 三季度直播电商信息量逐月增长 涨幅最高14.4%

从2020年第三季度直播电商的整体信息量看,总声量高达2355.3万;从单月信息量看,呈现了逐月增长的趋势。基于6月各电商平台“年中大促”的影响,6月直播电商相关信息量跻高,而7月712.7万的信息量较6月有60.7%的下降幅度。

8月信息量765.6万,9月信息量875.9万,三季度单月信息量呈现了逐月增长的态势,最高增幅达14.4%。

2. KOL和品牌直播活动带动多轮信息传播高峰

尽管“年中大促购物狂欢节”已经过去,但各大平台主播和品牌商家的直播活动依然如火如荼。纵观三季度直播电商全网信息走势图可以看到,7月至9月形成了多轮信息传播峰值,多由KOL和品牌方的直播活动带动。

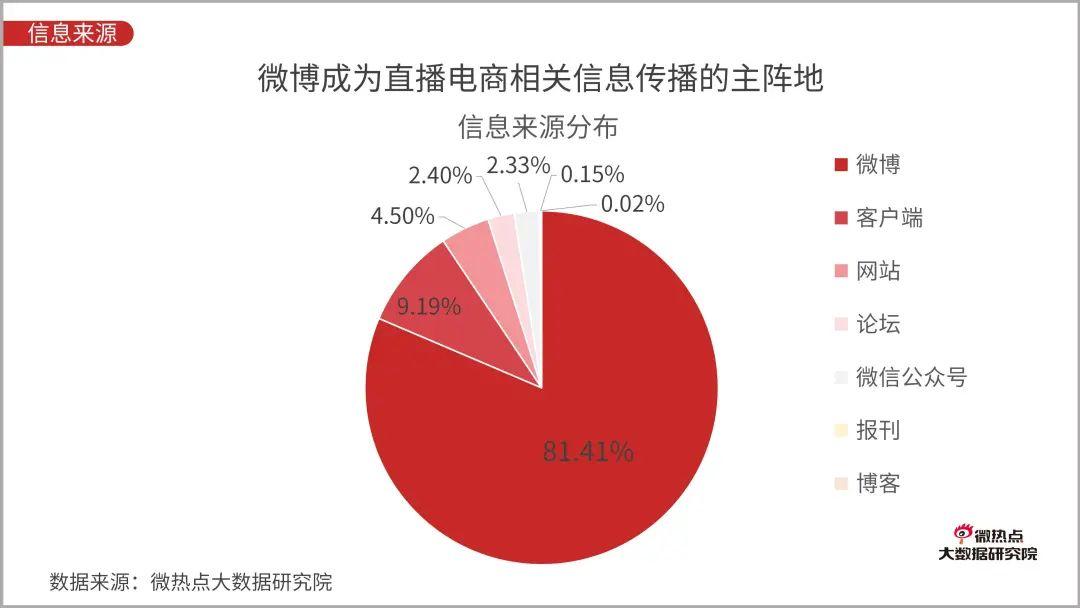

3. 微博成为直播电商相关信息传播的主阵地

在统计时段内,微博平台是直播电商相关信息的主要传播平台,占比高达81.41%,主要原因是品牌商家、直播平台和KOL微博预告直播活动以及微博有奖转发等,获得大批粉丝和网友参与转发。而其他平台信息占比相对较小。

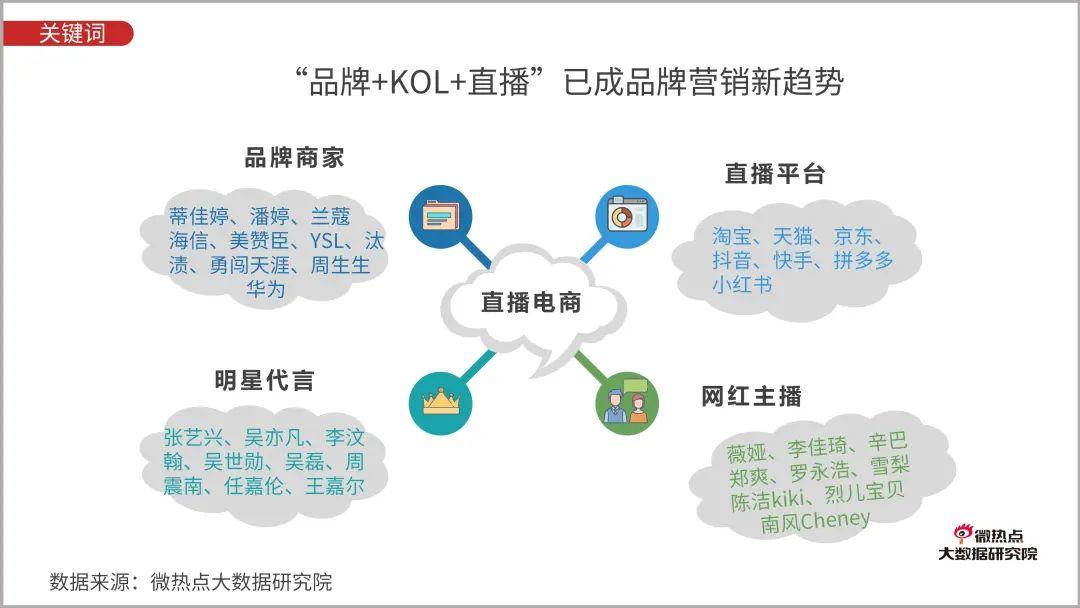

4. “品牌+KOL+直播”已成品牌营销新趋势

相关直播电商信息在传播过程中,“品牌商家”“直播平台”“明星代言人”和“网红主播”出现的频率最高。“品牌商家”方面,涉及“蒂佳婷”“潘婷”“海信”“美赞臣”“勇闯天涯”“周生生”“华为”等美妆、家电、母婴、酒水、饰品和数码多种品类商品。

“直播平台”以“淘宝”“天猫”“京东”等传统电商平台和“抖音”“快手”“小红书”等社交直播电商平台为主。“明星代言人”如“张艺兴”“吴亦凡”“李汶翰”“吴世勋”等参与品牌直播、直播预热等活动受到粉丝欢迎。

“网红主播”方面,“薇娅”“李佳琦”两大头部主播“带货”能力毋庸置疑;“辛巴”“罗永浩”快手抖音“一哥”、“郑爽”8月快手首秀,“雪梨”、“陈洁kiki”“烈儿宝贝”“南风Cheney”等网红主播也颇受关注。

03 “直播带货”成各平台角逐主战场

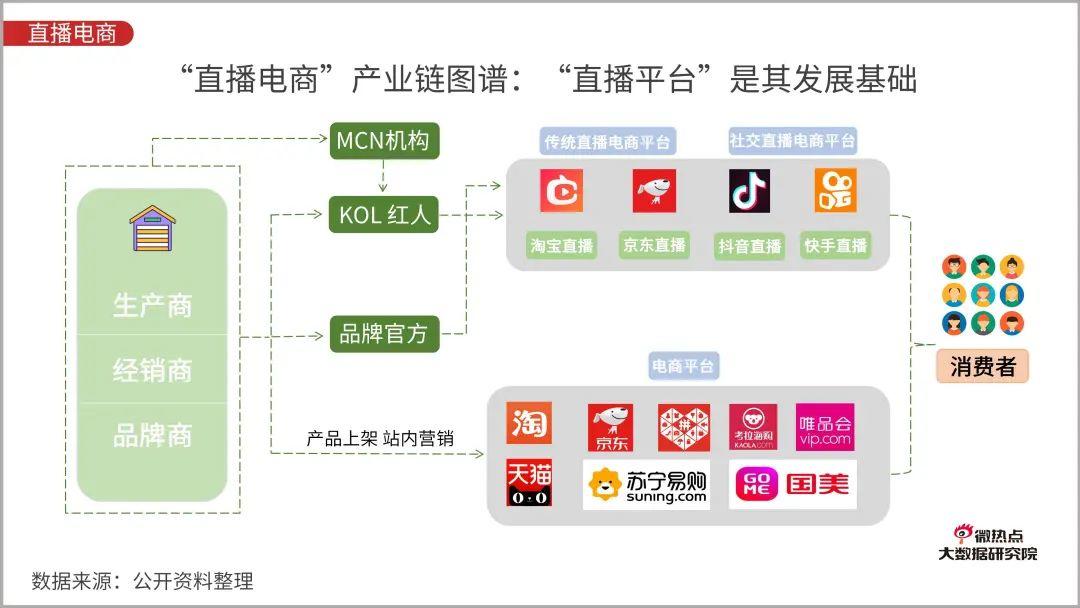

1. “直播电商”产业链图谱:“直播平台”是其发展基础

电子商务在完整经历了文字阶段、图文阶段、短视频阶段之后,最终慢慢地进入到了直播阶段。伴随4G普及和5G应用,直播电商也迎来了它的爆发期。

越来越多的企业开始涉足电商直播,淘宝直播在自己首创的直播电商赛道上,处于绝对领先的地位,其他直播平台还处于混沌之中。

直播电商带来的红利,让绝大多数拥有流量优势的电商、社交、直播等平台都在跃跃欲试。

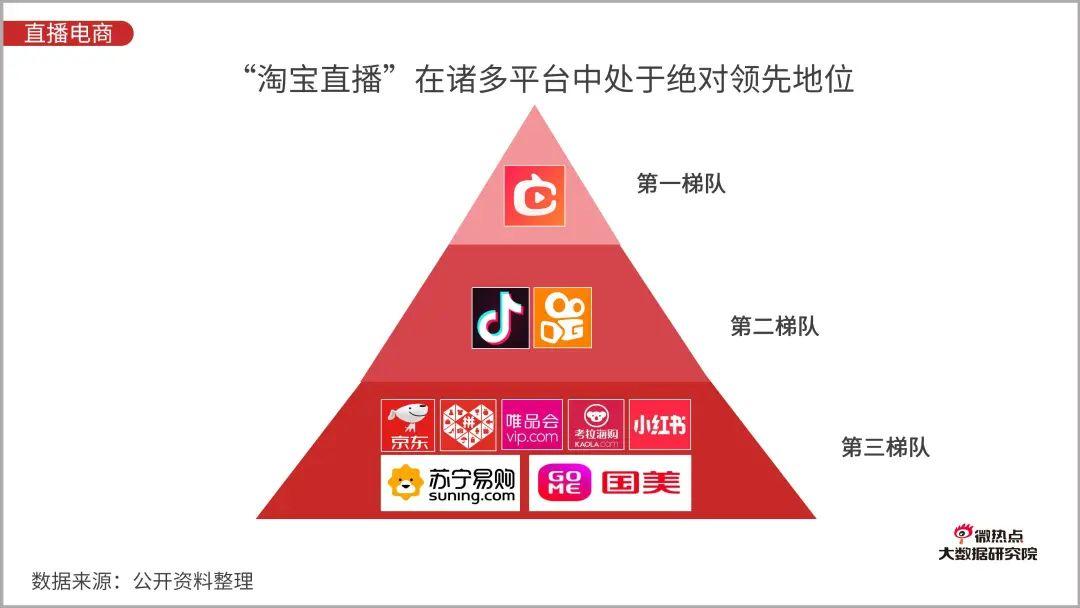

2. “淘宝直播”在诸多平台中处于绝对领先地位

按市场规模来看,2020年我国直播电商的竞争形态可分为三大梯队,第一梯队是淘宝直播平台,市场份额占比最大;第二梯队是快手、抖音两大短视频平台;第三梯队是京东、拼多多、唯品会、苏宁易购等平台。

3. 2020年淘宝直播市场份额或将超50%

数据显示,2017-2019年,位于前两大竞争梯队的淘宝、快手和抖音直播的交易规模都呈稳定增长态势。2019年,这三大直播平台的交易规模分别为2000亿元、1500亿元和400亿元。2020年,据专家预测,淘宝直播与快手、抖音的竞争差距将有所扩大,淘宝的市场份额将过半,快手、抖音的市场份额分别为26%和21%。

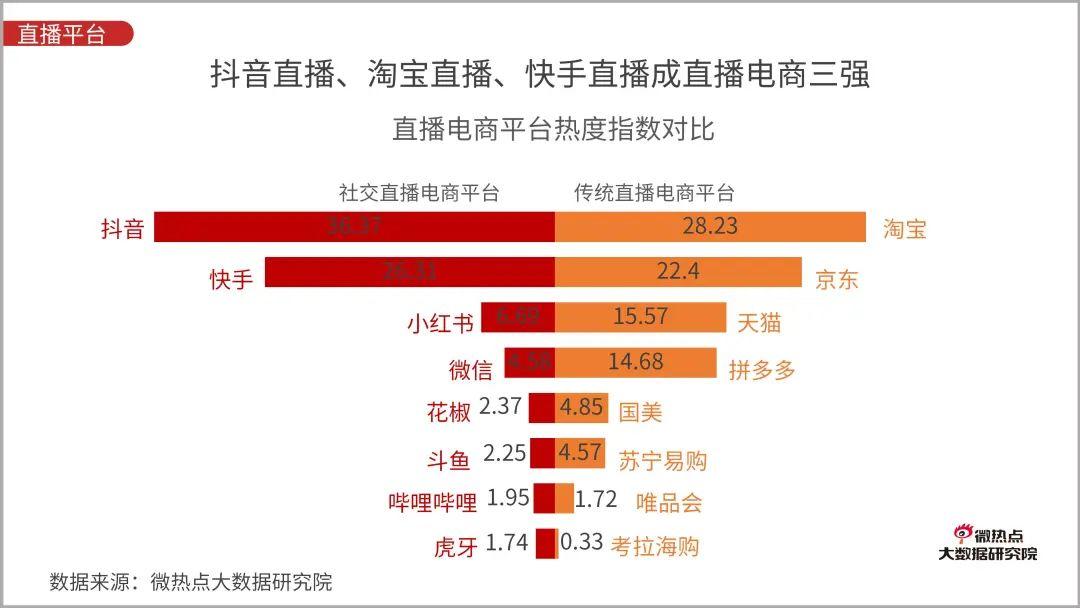

4. 盘点直播电商平台热度 抖音、淘宝直播和快手居前三

从微热点大数据研究院的数据角度分析,统计了包括淘宝、抖音、快手、天猫、京东、小红书等时下较热门的直播电商平台,来对比传统直播电商平台和社交直播电商平台的热度指数。

其中,抖音直播的热度指数超过淘宝直播,位列首位。淘宝直播屈居第二位,热度指数为28.23。快手直播位列第三位,热度指数为26.31。除了传统电商平台,小红书、微信、哔哩哔哩等社交平台也在积极探索入局直播市场。

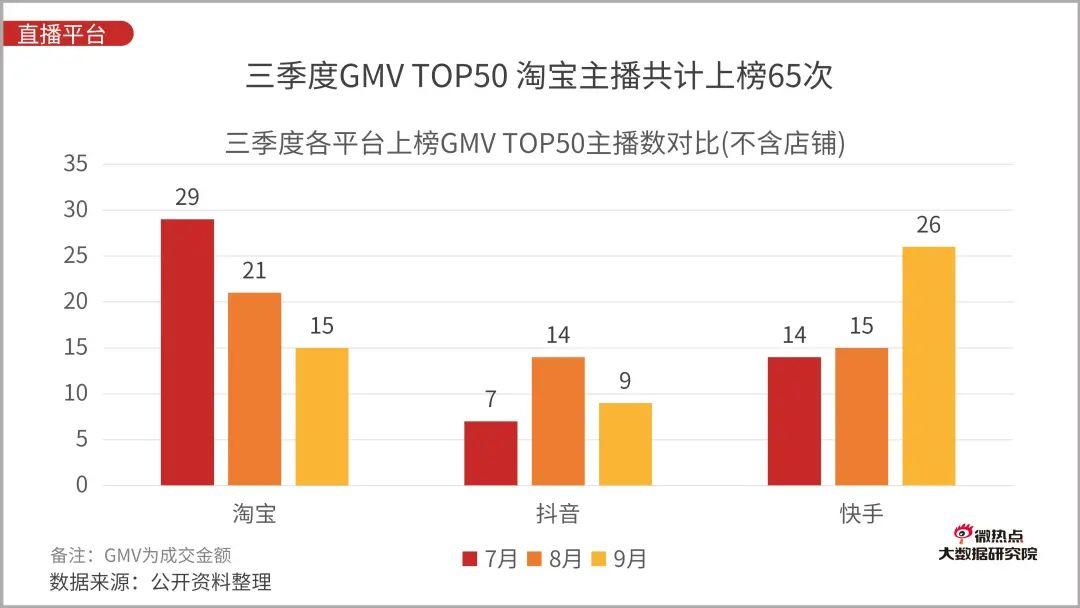

5. 三季度GMV TOP50盘点 淘宝直播贡献突出

据公开资料整理,对比三季度单月各平台上榜GMV TOP50主播人数。7月淘宝直播上榜29位主播,高于快手和抖音两平台上榜主播之和。8月三个平台上榜主播数量相差不大;9月快手逆势而上,上榜26位主播。

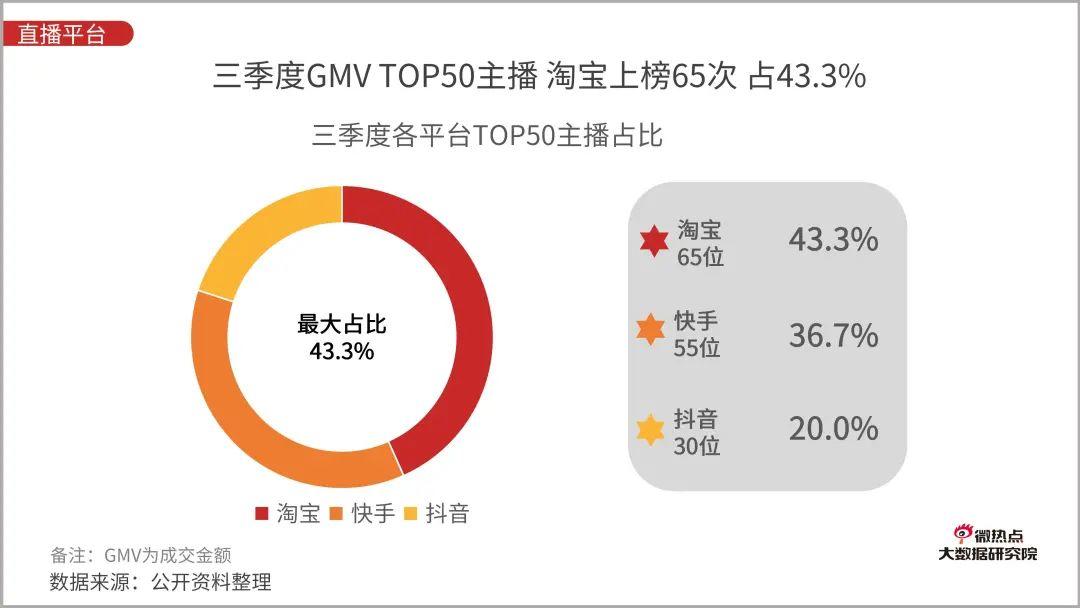

从整体看,对比三季度各平台上榜GMV TOP50主播人数,淘宝直播占绝对优势,共计上榜65次,占比超43%;快手上榜55次,占比36.7%;抖音上榜30次,占比20.0%。

2020年第三季度,淘宝、快手和抖音三个平台直播成交金额超330亿,其中淘宝直播共计贡献208.6亿,占三季度GMV TOP50成交总额的63%。快手直播贡献87.6亿,抖音直播贡献34.8亿,分别占成交总额的26.5%、10.5%。

从以上分析可以看出,在热度方面,抖音直播受关注度更高。从季度成交总额看,淘宝直播的优势更加明显。淘宝是有超8亿用户的全国最大的电商平台,具有完善的电商体系,保障全面的物流服务平台,头部主播薇娅、李佳琦的突出资源。

此外,淘宝直播主播类型较为多元化,除了两位头部主播外,网红型、明星型、主持型、店铺直播型主播分布较为广泛且平均。抖音和快手两个社交直播电商平台,以网红类型主播为主,同时也在逐渐加码明星主播吸引流量。

04 主播是直播电商产业链的核心载体

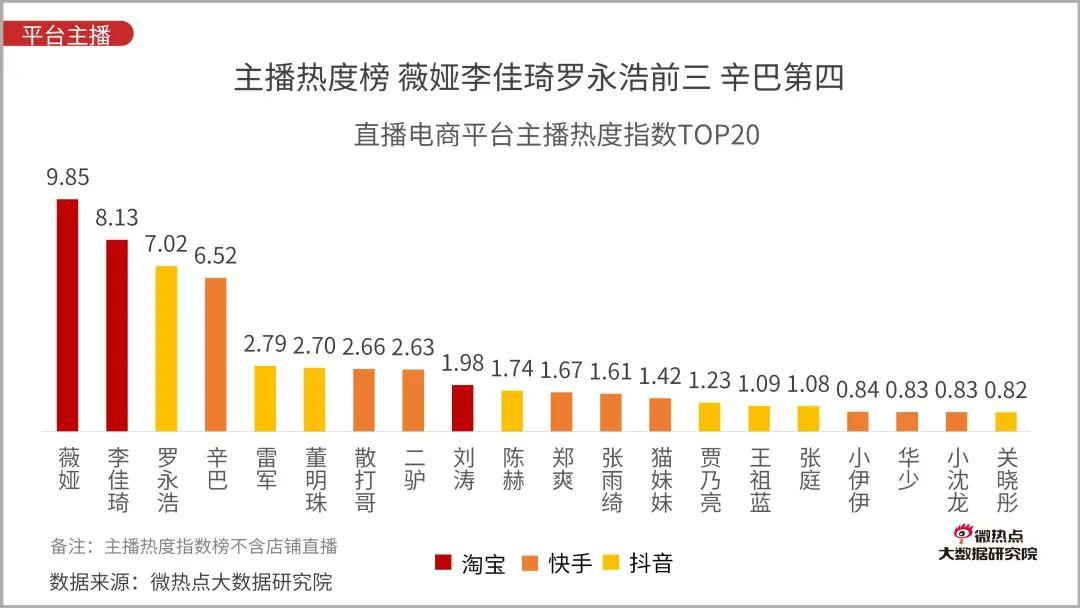

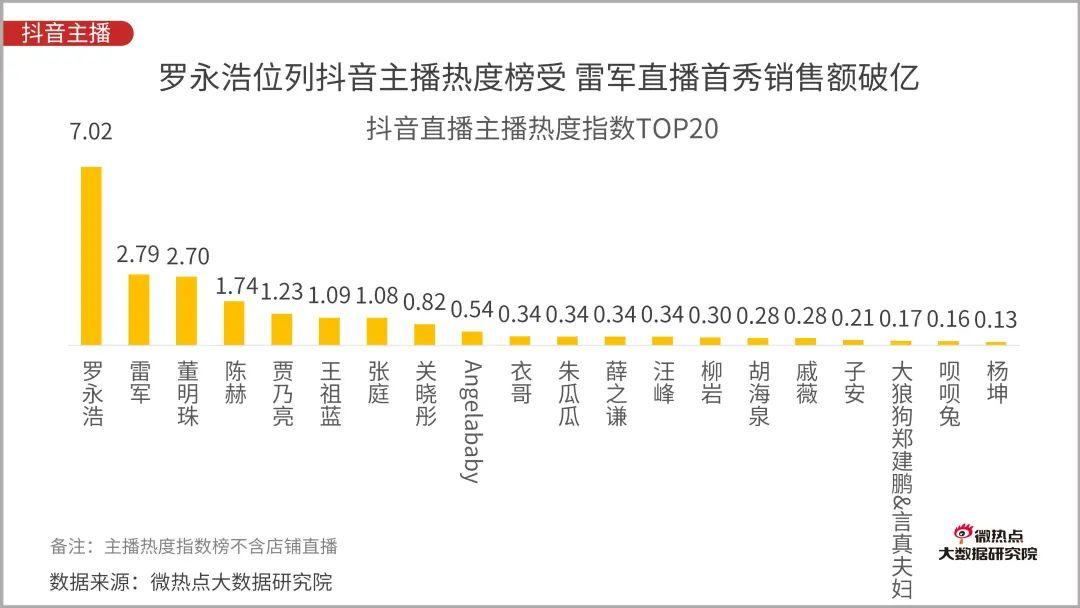

1. 主播热度榜:薇娅李佳琦罗永浩位列前三 辛巴第四

纵观直播电商产业链,如果说直播平台是直播电商发展的基石,那么“主播KOL”就是直播电商的核心载体,品牌商、MCN机构、内容分发渠道以及数据服务支持方,均围绕着“主播”开展一系列的服务。

统计时段内,微热点大数据研究院统计了淘宝、抖音、快手三大直播电商平台近500位主播的热度指数,在前20位主播中,薇娅的热度指数最高,为9.85;排在第二位的是李佳琦,热度指数为8.13;罗永浩位列第三位,热度指数为7.02;辛巴位列第四位,热度指数为6.52。

其中雷军、郑爽和贾乃亮在三季度开始了个人的直播首秀,热度指数分别为2.79、1.67和1.23,均受到了较高的关注。

从上榜TOP20的主播所属不同的平台来看,淘宝直播仅有3位上榜,榜单一二位的薇娅和李佳琦,以及刘涛;快手和抖音平台上榜主播人数相对较多,抖音上榜8位,快手上榜9位。

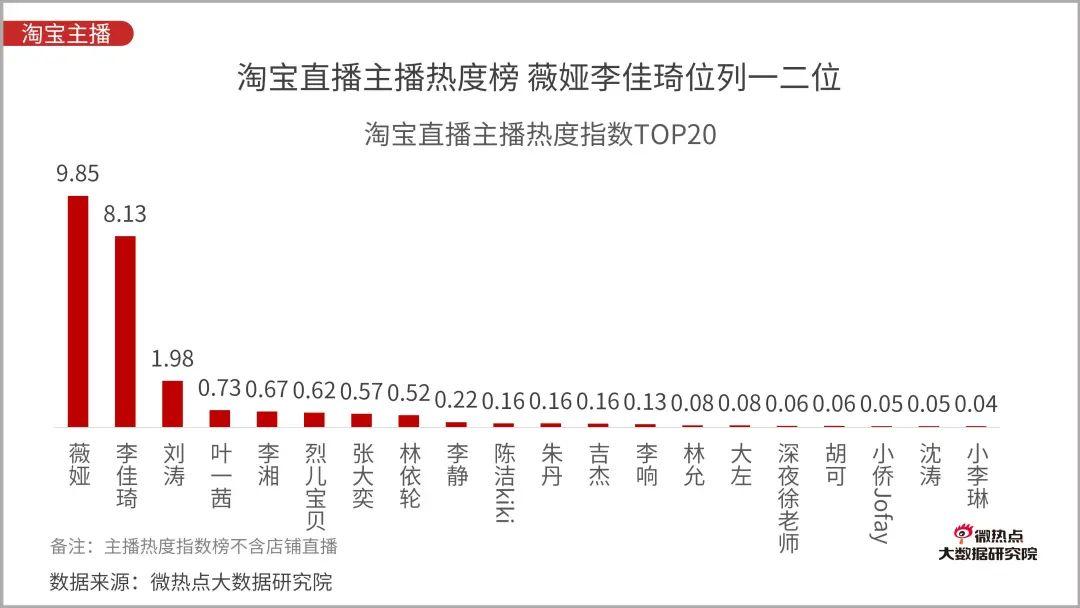

淘宝直播主播热度指数TOP20中,薇娅、李佳琦两位头部主播的热度指数远高于其他主播。刘涛位列第三,热度指数为1.98。叶一茜、李湘、林依轮、李静、朱丹、吉杰、李响、林允、大左、胡可、沈涛和小李琳等明星主持类型的主播上榜人数较多。烈儿宝贝、张大奕、陈洁kiki、深夜徐老师和小侨Jofay等网红主播也在TOP20之列。

抖音直播主播热度指数TOP20中,“抖音一哥”罗永浩的热度指数最高。小米董事长雷军位列第二位,热度指数2.79。8月16日晚,雷军通过抖音平台“小米直播间”迎来自己的直播带货首秀,直播间共上架20款产品,直播开始2小时后,销售金额2.1亿元,累计观看人次超6000万,销售金额和累计观众人数双双创造了抖音直播的新记录。

格力电器董事长董明珠位列第三位,热度指数为2.70。此外,陈赫、贾乃亮、王祖蓝、张庭、关晓彤、Angelababy、薛之谦、汪峰、柳岩、胡海泉、戚薇和杨坤等明星主播上榜。衣哥、朱瓜瓜、子安、大狼狗郑建鹏&言真夫妇和呗呗兔等网红主播也在TOP20之列。

快手直播主播热度指数TOP20中,“辛巴”辛有志稳坐第一的位置,热度指数6.52。散打哥、二驴、郑爽、张雨绮分列第二至第五位。从榜单中可以发现,快手平台上榜主播以网红类型主播为主。

从以上分析可以看出,淘宝直播两大主播薇娅李佳琦资源突出,粉丝群体庞大,受到的关注度也较高。但其他主播的影响力稍显逊色。三季度,淘宝直播仅有3位主播上榜直播电商平台主播热度指数TOP20,其余均来自抖音和快手平台,也从侧面说明了淘宝直播的整体热度指数略低于抖音直播的热度指数。

此外,从平台主播的类型分布来看,淘宝直播主播类型较为多元化,除了两位头部主播外,网红型、主持型、店铺直播型主播分布较为广泛且平均。明星主播也是淘宝直播的一大特色,相比于传统主播,明星主播的号召力更易吸引粉丝关注,但粉丝们走进明星直播间,更多的出于“追星”需求,对商品本身的关注度反而不高。

“明星”这一标签本身就与“柜姐柜哥”的人设有所出入,大多数明星主播并不能很好地把控带货节奏、掌控直播现场氛围,“主播”身份对于明星来说只是一个副业,能否有效地增强粉丝粘性,提高粉丝留存率和转化率还有待市场检验。

而抖音和快手两个社交电商直播平台,以网红类型主播为主,同时也在逐渐加码明星主播吸引流量。

2. 第三季度直播电商主播GMV榜 前三名贡献137.38亿元

第三季度,直播电商主播GMV总榜中,薇娅个人贡献75.03亿元,李佳琦贡献42.79亿元,辛巴辛有志贡献19.56亿元,三人GMV总额达137.38亿元,占三季度GMV TOP50总成交额的41.5%。雪梨、蛋蛋小朋友、南风Cheney等网红主播个人GMV均超10亿元。

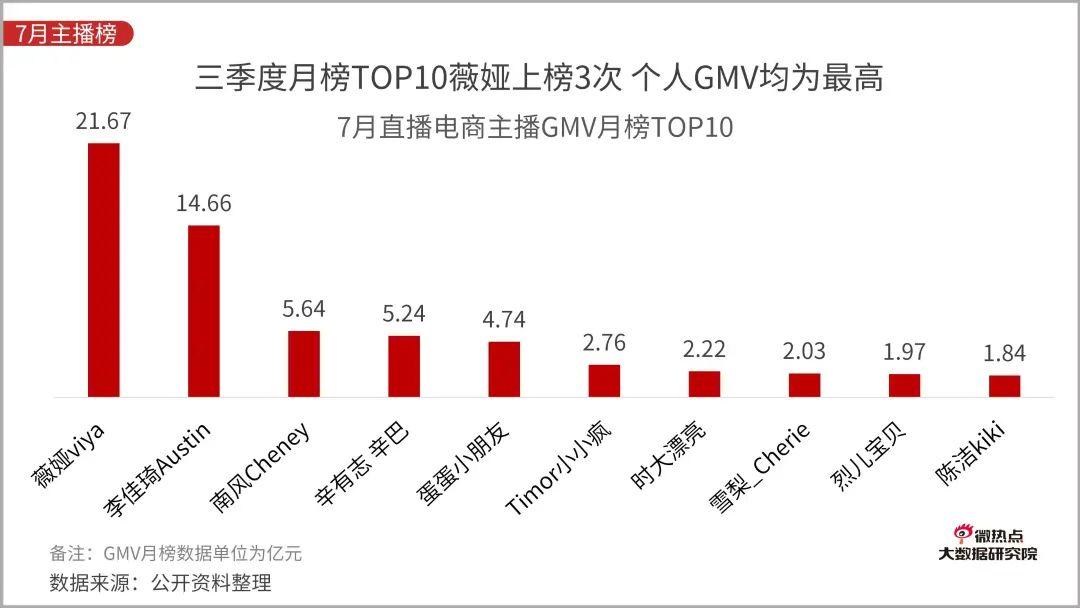

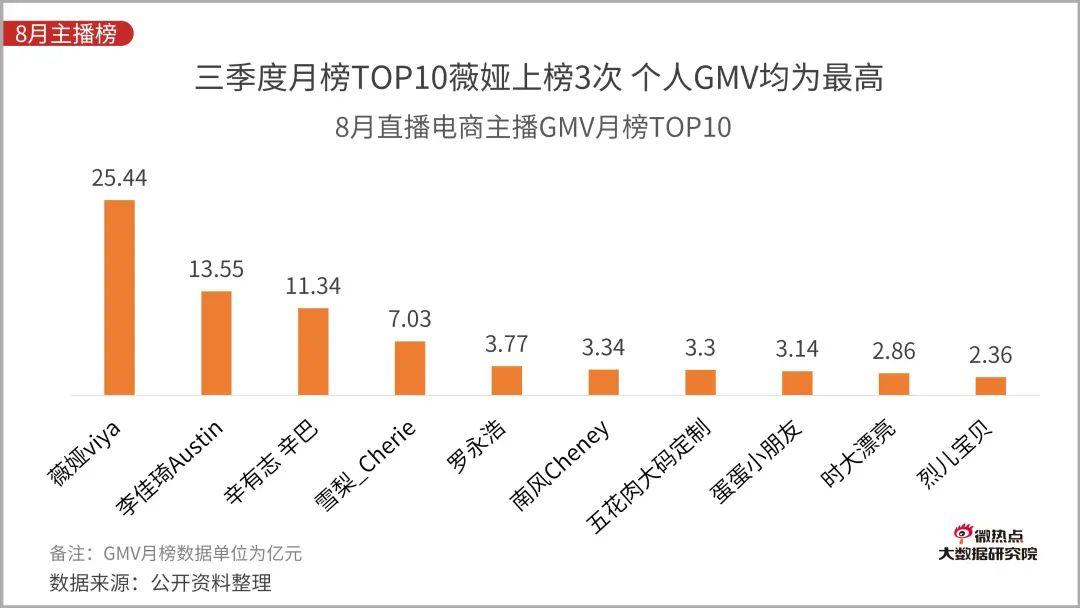

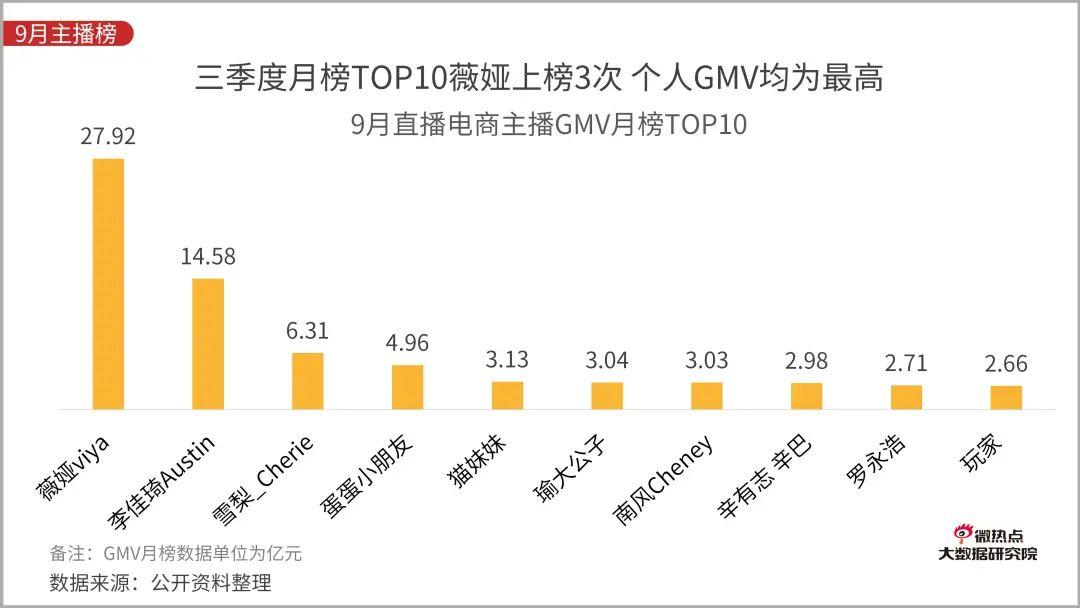

从第三季度各月直播电商GMV月榜TOP10看,薇娅单月GMV金额均为最高,且每月均超20亿元,9月单月个人最高GMV金额为27.92亿元。李佳琦分别位列单月GMV TOP10榜单第二位,单月GMV金额均超10亿元。

7月和8月,辛巴辛有志分列TOP10榜单第四位、第三位,成交金额分别为5.24亿元、11.34亿元;9月,辛巴辛有志名次下降到榜单第八位,成交金额也是三季度单元最低,仅有2.98亿元。

以销售女士箱包为主的淘宝主播“南风Cheney”在三季度有不俗的表现,7月更是站到了榜单第三位,仅次于薇娅和李佳琦。纵观单月榜单,除像李佳琦、薇娅、辛巴等全品类类型主播外,大多是以女装、箱包和美妆产品为主的带货品类主播。

05 关注直播电商男女比例差较小 90后更爱看直播电商

1. 北京和广东用户对直播电商的关注度更高

对关注直播电商相关信息所属地域进行分析,依托庞大的网民基数,北京和广东两地的信息量最为显著。同时,江苏、浙江、山东、河南、安徽等省份也位列地域分布TOP10中。根据淘宝发布的《2020淘宝直播新经济报告》了解到,杭州、连云港、宿迁占据10大直播之城前四席中的三位。

从义乌小商品市场超8万个商铺,到连云港灌云县、东海县成功获批国家级电商进农村综合示范县,再到宿迁沭阳县的多肉、月季通过直播顺利抵达镜头另一端的花友的家中,一定程度上都使得其关注度或被关注度有所提升,从而带动信息量升高。

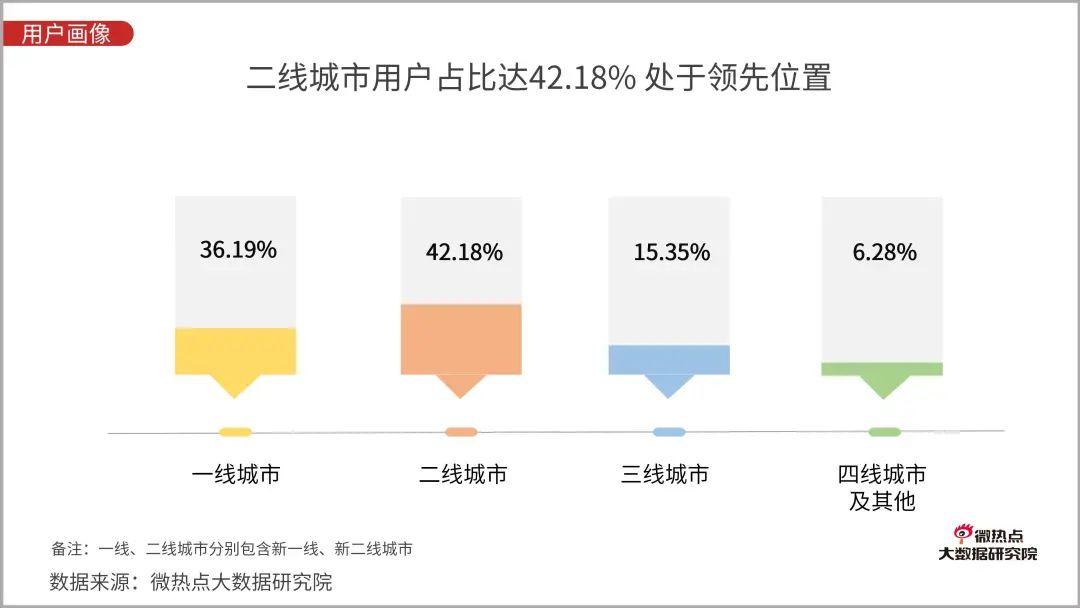

从关注直播电商的用户所在城市分布上来看,一线城市占比36.19%,二线城市占比42.18%,三线城市和四线城市占比分别为15.35%和6.28%。基于一二线城市的网民基数和较高的消费水平,关注直播电商的人群比例也相对较高。而三四线及以下城市用户关注度也超过20%,有着一定的开发潜力。

从一线城市关注直播电商用户分布来看,北京、上海和重庆位列前三,占比高于其他一线和新一线城市。

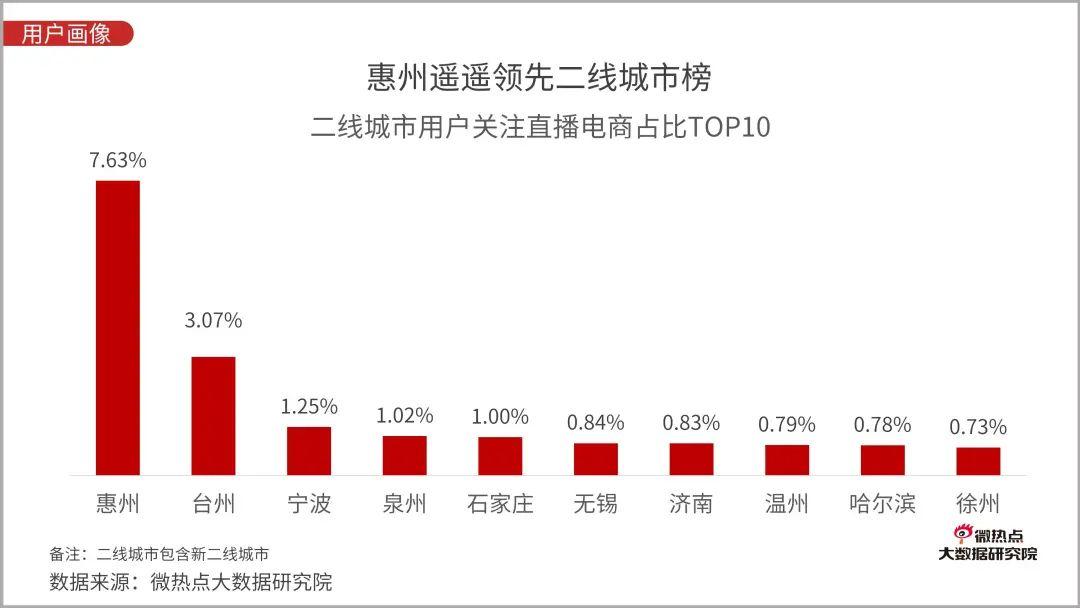

从二线城市关注直播电商用户分布来看,惠州在30个二线城市当中位列第一位,占比高达7.63%。受实体经济影响,如广州、深圳等地的中小规模工厂逐渐搬迁至周边像惠州等租金及人工成本均低于一线城市的二线城市,并且2020年上半年,惠州大力打造产业特色直播基地,鼓励企业通过线上直播、与电商合作等方式促进经济增长,使得惠州在二线城市当中获得较高关注度。

其次,台州的关注度也相对较高,占比为3.07%,宁波处于第三位,占比为1.25%。

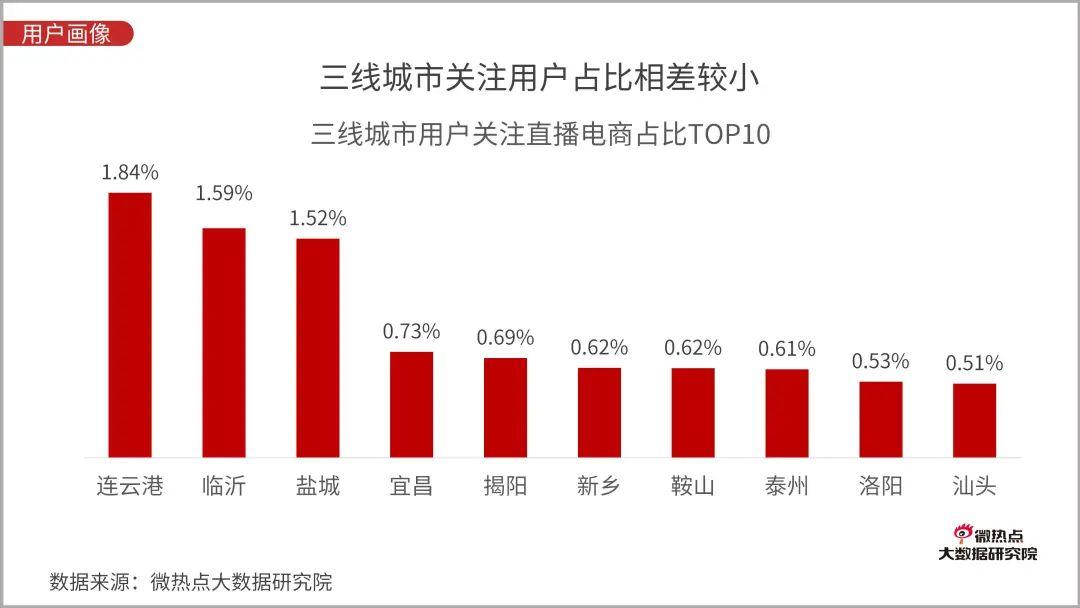

三线城市中,上述提及的连云港和临沂不负众望的包揽三线城市用户关注度的前两位。盐城以1.52%的关注度位列第三。

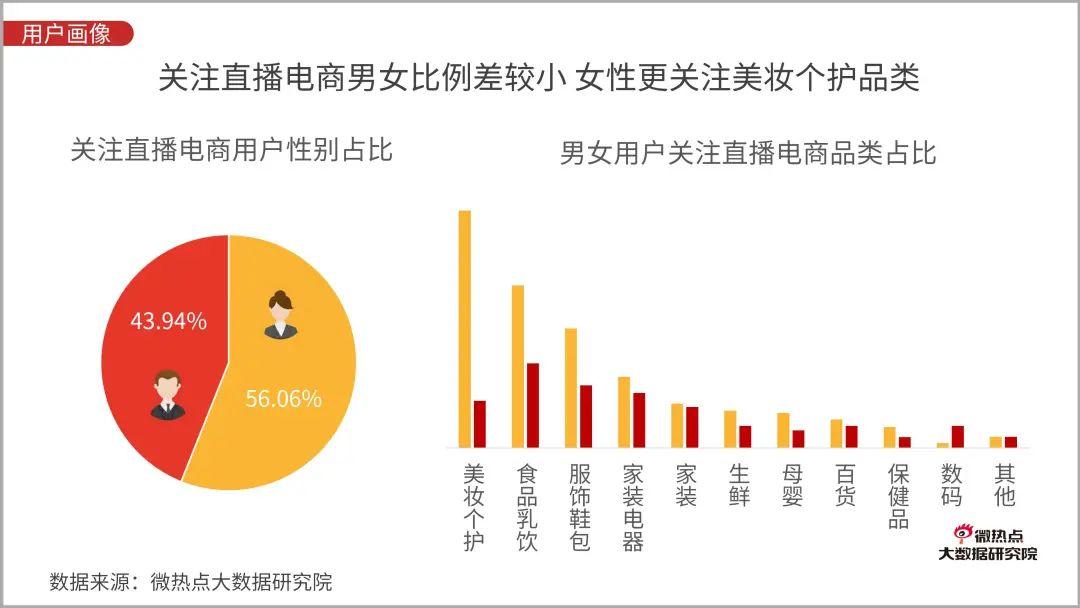

2. 关注直播电商男女比例差较小 女性更关注美妆个护品类直播

从微博关注直播电商话题的用户性别来看,女性占比为56.06%,男性占比为43.94%。从性别占比分布来看,男性用户的消费能力并不比女性用户的消费能力弱。

但不同的直播商品带动不同的消费群体,从男女用户关注直播电商品类分布来看美妆个护、食品乳饮、服饰鞋包仍是女性用户的消费“主战场”。而家装、电器、百货、数码等品类中,男性用户未与女性用户拉开较大距离,在数码产品中还超过了女性用户。

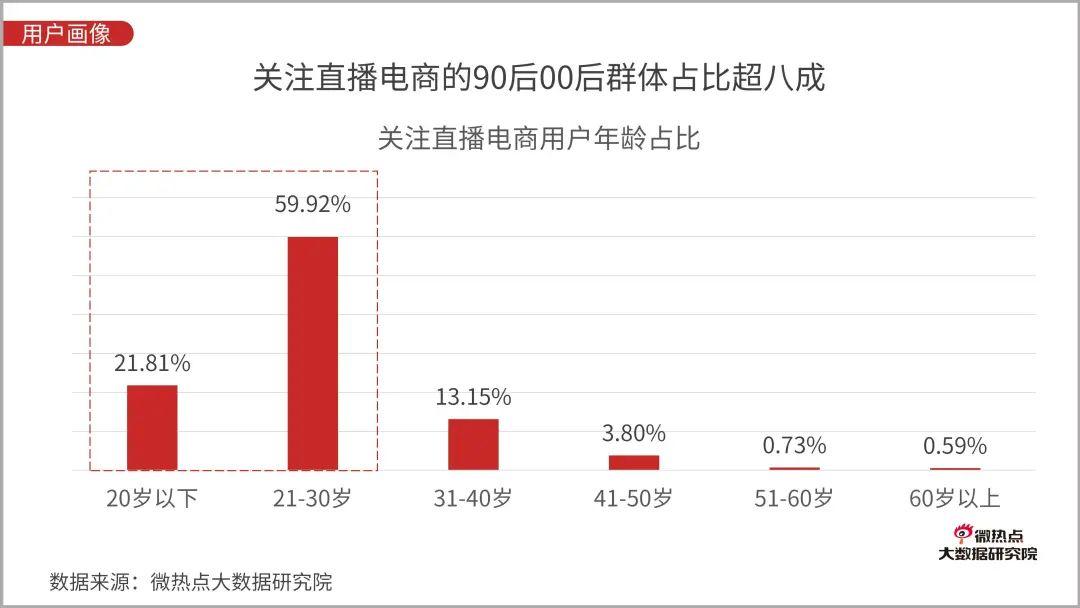

3. 90后更爱看直播电商 80后00后占比均超10%

关注直播电商的用户中,对其填写的年龄信息进行统计,21至30岁年龄段的用户占比最高,占比达59.92%;其次为20岁以下年龄段的用户,占比为21.81%;31至40岁年龄段的用户占比为13.15%,年龄段在41岁以上的消费者也占有5.12%的比例。

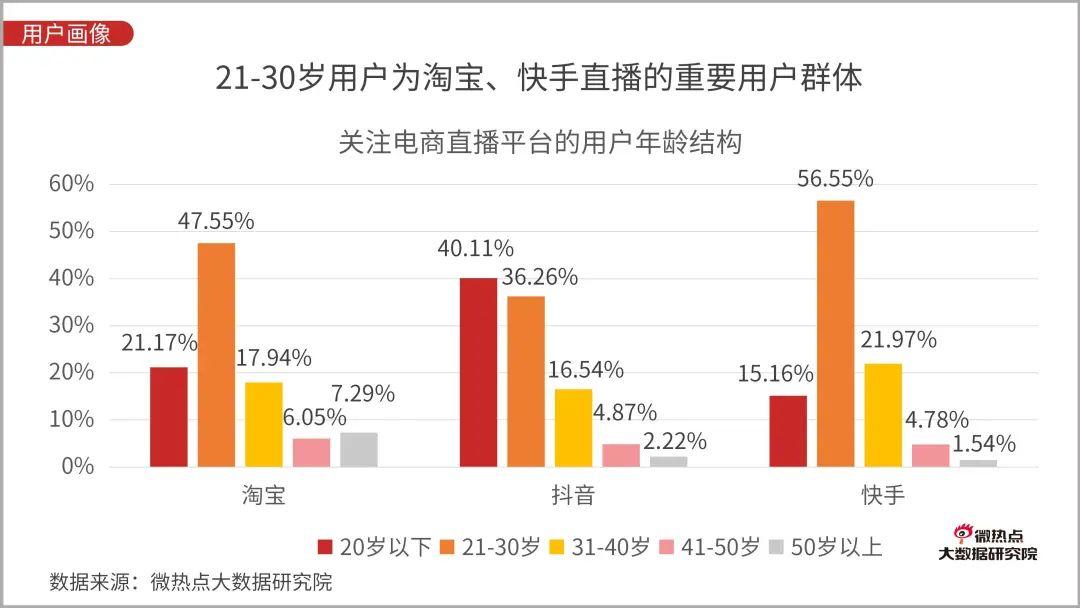

对比关注淘宝、抖音、快手三大直播电商平台的用户年龄分布,三个平台的直播用户群体集中在00、90后、其次是80后,而70后也占有相当比重。此外,淘宝平台50岁以上的用户群体高于抖音和快手平台。

在现在的直播电商形式下,有越来越多的明星入局,进行直播销售商品,从而引发一定的粉丝用户关注度。大量粉丝用户群体的涌入,对整体关注用户年龄占比也起到了一定的影响。

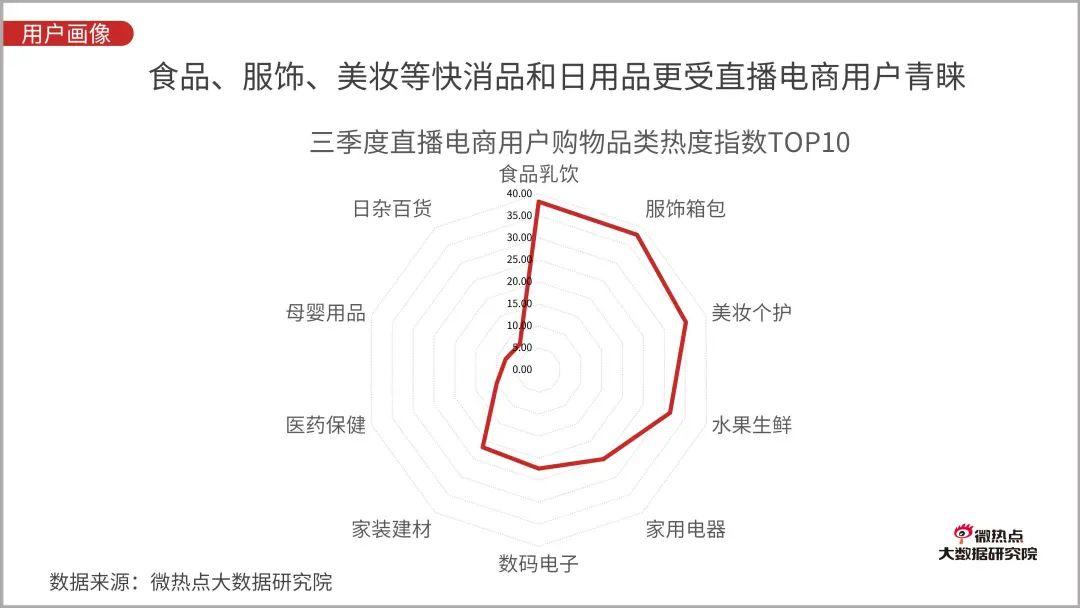

4. 食品、服饰、美妆等快消品和日用品更受直播电商用户青睐

如果在2018年就开始关注直播电商会发现,当时的直播带货主要集中在服装、美妆等垂直品类。当然,即使在今天,直播电商的主力军也依旧是快消、美妆、日用品等品类。

美妆和服饰类商品凭借其高利润成为主播们的宠儿,快消品对主播的专业化程度要求较低、复购率也相对较高,成为了热门带货产品。

据微热点大数据研究院统计,第三季度,食品乳饮、服饰箱包和美妆个护类商品在直播电商中最受用户青睐。此外,水果生鲜、家用电器、数码电子产品等均受到较高程度的关注。

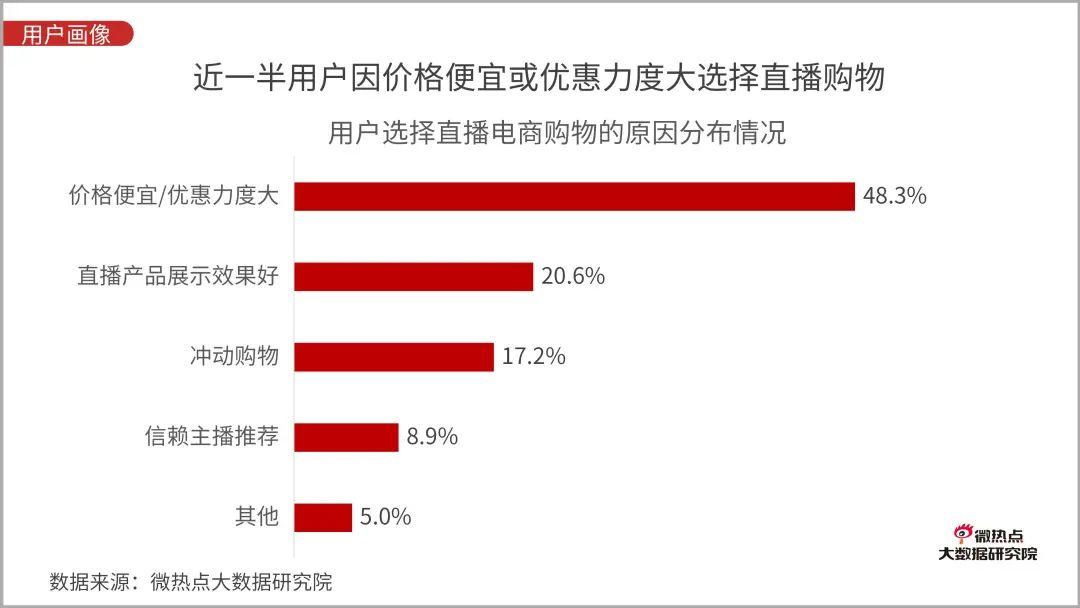

5. 近一半用户因价格便宜或优惠力度大选择通过直播电商渠道购买商品

据微热点大数据研究院统计,通过对用户选择直播电商作为购物渠道的原因进行分析,有超过半数的用户是因为直播间的商品价格便宜、优惠力度大;直播间商品展示效果好、冲动购物还有信赖平台主播推荐的原因分别占有一定比例。

6. 用户选择通过直播电商渠道购物的占比为21.4%

北京市消费者协会发布的《直播电商消费调查报告》显示,有58.3%的用户更倾向于自己在网上挑选商品,21.4%的用户喜欢通过直播电商的方式购物,还有13.0%的用户选择通过智能推荐的方式网购,另外还有7.4%的用户对购物方式表示无所谓。

调查结果表明,更多的用户喜欢自己有目的性的挑选商品,而走进直播间,通过与主播和其他消费者进行即时互动的购物方式,也在被越来越多的用户所接受。

7. “双11”是今年直播电商迈向万亿时代的重要节点

作为当下场景零售最火爆的风口,“直播带货”,俨然已经成为年度热词之一。直播已经不仅是社会信息传播的重要窗口,同时也是商品销售的重要渠道。

2020年已近尾声,直播电商在今年疫情的催生下,呈现出了全面爆发之势。明星、主持人及企业家竞相下场直播,或为公益或为品牌宣传。跨界直播吸金效果显著,带货实力强劲,观看量和成交额不断创新高同时。

同时,随着网上购物全龄年层的发展,商品展示更全面直观、与主播即时互动、商品性价比更高、购买过程更高效等因素,让直播电商深入到了我们生活的方方面面。

此外,直播电商还催生了一系列新就业形态,包括主播、助播、选品、脚本策划、运营、场控等。根据中国人民大学的一项最新测算显示,淘宝直播共带动上述直接和间接就业机会 173.1万个。

在迈向万亿时代的路上,即将到来的“双十一”将是一个重要节点,打开淘宝直播就可以看到,薇娅、李佳琦等主播们已经纷纷开始了“双11”预告。从淘宝、天猫、京东到抖音、快手、小红书,直播都被各家列为电商销售的重头戏。大到薇娅、李佳琦、罗永浩、辛巴等头部主播,小到十几万粉丝的主播,全部火力全开,在直播间奋力拼杀。

据了解,此次“双十一”活动商品数量比往年同比增加40%,其中新商品就多达5000多个。同时,全平台也投入超过300亿元的现金补贴,更是迄今为止补贴力度最大的一次。本次“双十一”电商直播或将对行业发展起到分水岭的作用。

本文由 @数据锅 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!