起点课堂会员权益

起点课堂会员权益「分析数据」是找出关键驱动元素的好方法

数据的本质是场景还原,行为数据对用户需求和体验的还原能力是不可替代的,通过构建指标体系,对业务进行监控,梳理用户生命周期历程,明确用户需求和企业诉求,做数据指标的顶层设计,以用户为中心分析问题洞察价值。

本文从运营角度,剖析在金融行业快速发展期,如何通过数据驱动实现业务增长。

主要内容包括:

- 行为数据是基础&深度还原需求

- 业务监控是重点&梳理指标体系

- 驱动增长是核心&场景解决方案

行为数据

数据可分为场景数据、平台数据、征信数据。其中,平台数据更多的是行为数据,这是非常优质的数据,是平台用户最真实的数据,但仍被大多数企业所忽视。大多数企业只停留在流量及收入等业务层面的数据分析上,不清楚用户行为数据如何提升业务增长?

今天以互联网金融理财产品为例,一起分享在金融行业积累的一些经验。

举例

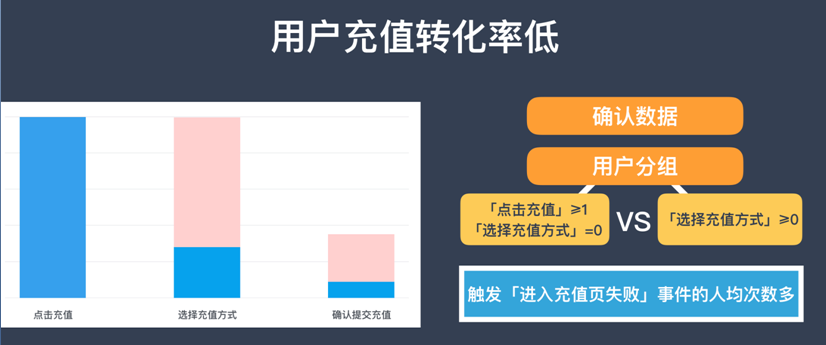

在一次企业客户培训时,演示建立漏斗的操作,从“点击充值→确认充值方式→确认提交充值”(上图),企业客户对柱状图的数据产生了质疑,因为此业务数据处于监控的正常状态,不会出现如柱状图所示的“大断层”?

金融行业对数据管控非常严格,在与企业客户确认这一阶段没有其他方式导致用户流量激增,那么可推测这一过程可能出了问题,于是可将用户进行分组,拆分为:点击充值”大于等于1次 且 未选择“充值方式的用户VS 未选择“充值方式”的用户,对比发现,选择充值方式的用户进入充值页面失败的次数非常多,而在单独还原未选择“充值方式”的用户 后观察用户行为,便发现问题所在。

进入某一账户中,观察该用户在这段时间的行为,可以看到:是未绑卡的阶段,即,他是新增用户点击充值,即他打算充值购买,第一次充值失败,失败原因:没有实名验证,验证后点击充值又失败,失败原因:没有绑银行卡,都完成后又充值,选好银行选好金额,他会操作了,但最后没有充值,我们分析用户最后为什么没有充值?

其实,是用户对平台的安全性和信赖感在多次错误操作中消磨殆尽了,在下一个版本里需要加入了引导和安全性提示,比如:投资充值需要哪几个步骤,从二级页面到一级页面将页面弹出,让更多用户看到。

由此可见,用户行为数据非常重要,在关注风控、金融核心业务的同时,还需要更多的洞察用户行为数据,这一能够真实完整的还原整个用户行为的场景。

本质上,行为数据的价值有2个意义:第一,找问题、找价值,找价值就是驾驭数据的感觉,因为行为能够深度完整的还原用户使用场景,可以知道用户为何未转化;其次,数据增长,提升用户的使用频次。

不论用户体验设计、推广投放、用户运营还是数据驱动都是围绕用户行为分析进行的。从理论上,拓扑心理学曾通过一个函数关系,证明了用户的行为由用户自身素质和当时面对的场景共同决定。

行为数据,有4个重要维度:

- 第一,主动行为和被动行为,主动行为就是用户主动点击/滑动等操作,被动行为就是产品的反馈,比如,用户购买成功,用户充值失败等产品反馈给用户的行为。

- 第二,场景状态和业务信息,比如,用户查看商品的原因,业务信息是决定用户在一个列表中点击位置的,比如,用户尝欲试短期投资,故该用户大多数点击行为都是短期的,用户行为在采集时,这些业务信息的重要性不亚于行为本身。

- 第三,前端SDK和服务端,在用户页有单独的用户个人信息,是用户在注册时填写的信息,帮助我们做汇总和分析。

- 第四,跨平台的用户识别能力,用户在任一平台的行为,都可在数据上进行关联。

业务监控

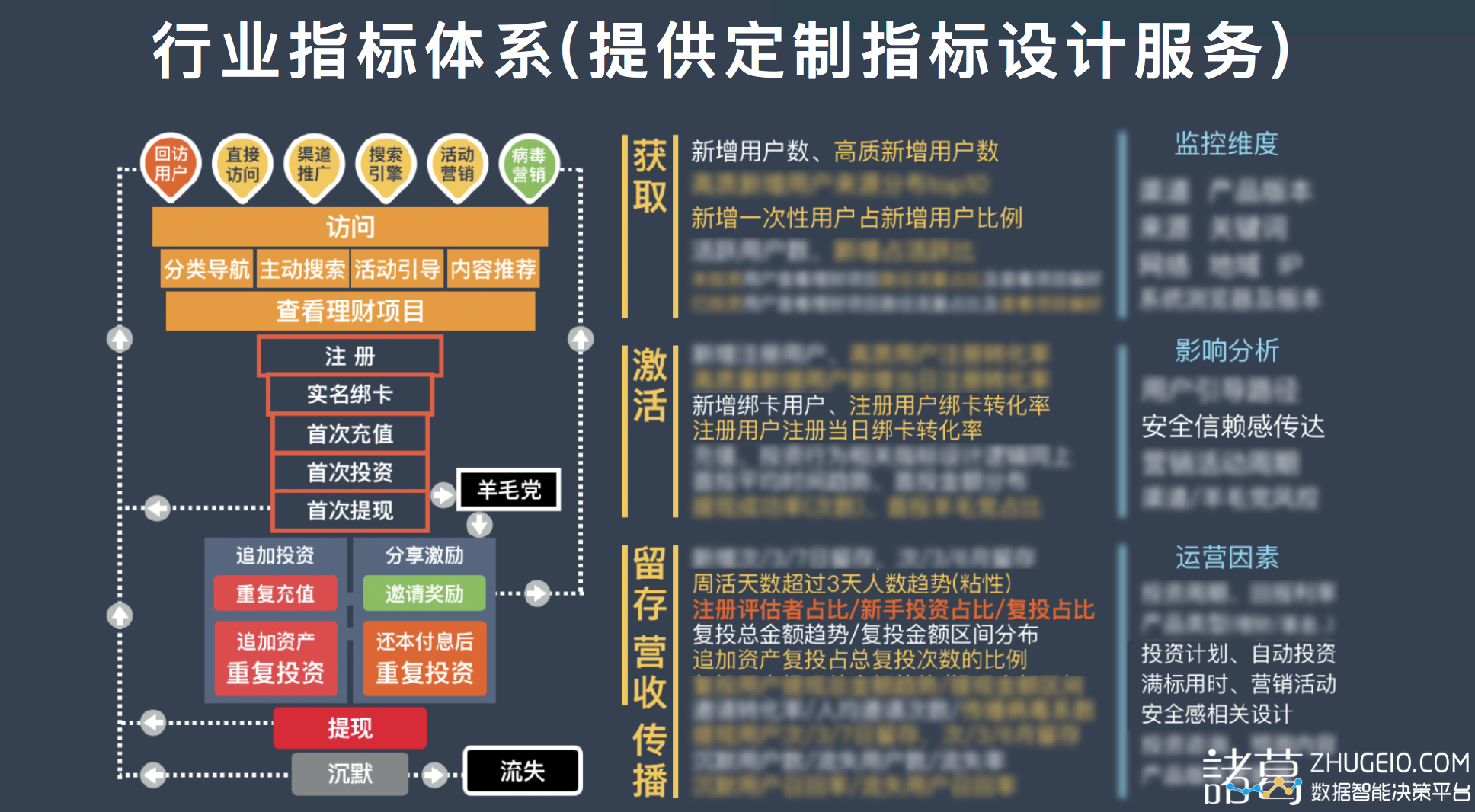

理财产品 生命周期历程

在把产品推荐给用户后,即进入产品生命周期历程,由上图,从来源到进入产品后:查看理财、投资、重复投资、提现离开的整个过程,通过这一方式统筹用户的产品生命历程。

将关键节点提取出来:

- 围绕流量制定指标考核团队,激活,观察用户是否能够快速在产品中找到产品的价值留存下来;

- “羊毛党”——永远挡不掉的这一类人,有两种类型,一,不够有钱,便不断追加投资,到期再投;二,不断追加投资,不断累积平台资产;

- 提现,理财产品的用户在流失前均有提现行为,通过解析可在此定义指标;

- 注册用户、注册当日的注册转化率,是可以不断提升的点,让用户当天投资,指标出现问题时,需围绕之后的关键点去寻找问题,这些指标如果出现较大波动,需围绕波动去处理,比如从流量、渠道、来源洞察原因。老用户的运营,考核的是理财项目和投资计划的设置,这是一个长久的运营。

驱动增长

用户行为路径分析,按需拆分用户分群,单体用户行为跟踪,以用户为中心进行分析,深度还原用户使用场景,洞察业务与用户间的情感连接。

通过用户行为路径分析的功能,可以查看每个用户进入产品后做了什么,这个过程不是单向的,而是包括用户某行为开始的前后,比如,用户绑卡失败,便可查看到失败前的操作,这是无序分析(漏斗是有序分析)。其中活跃路径、使用习惯、行为关联,来源追溯可实现对用户的整体认知。

第二,灵活拆分,用户行为路径分析对用户进行的是非黑即白的拆分,与按需拆分用户分群是有重合的,这样可以对用户进行灵活的拆分,配合黏性分析、漏斗分析等行为分析找到用户群间的差异。

举例

上线新功能A后,如何证明A功能促进了用户留存?通常的做法是,假如1月1日改版,将1月1日前与1月1日后的情况进行对比,找出真正打动用户的价值点。此时可根据需要对用户进行拆分:筛选出1月1日使用新版本的新增用户,一部分是使用过A功能的,一部分是没有使用过A功能的,观察这两部分的A功能,以及使用A功能后有无增加使用频率。

用户精细化的拆分,直接帮助企业做业务层面的触达,比如,筛选出一类昨日优秀客户,首先定义最近访问日期是昨天新增的,且查看理财项目5次,并完成绑卡,但是用户没有做投资,同时其来源是网贷,从行为上抓住行为路径,筛选有同样条件的用户群,即是高质量用户群,这是需要精心呵护的群体。

上图,并非需要将平台100万用户逐个查看,而是与前面两种模式结合起来,验证是否与分析结论相匹配,再进入具体的解决方案中,比如,刚才提到获客,渠道需要成本投入,企业的诉求永远是花最少的钱获得最优质的客户,同时不断挖掘新的优质渠道。

通过用户质量和数量指定不同的投放策略,这是大多企业的痛点,如果投放广告,投放方会提供曝光数,点击数等数据,但企业更多的是希望查看到新增用户的渠道来源。此外通过产品监测的模块,提供企业曝光、点击、下载APP的新增用户数等数据。

在广告监控中,涉及苹果应用商店的时数据收集会增加一个步骤。比如,企业在外部投放10个活动,用户最终都跳转到应用商店下载,渠道只有应用商店,无法追踪投放渠道,我们便开发了深度链接技术,通过采集用户在活动页用户行为数据,用户下载后将同时采集的信息进行匹配,把用户的活动和最后的下载进行完整的关联。

进一步挖掘深层用户价值:用户是注册评估者还是新手期投资者,从的首投到试探性放心投资,转化到“周期性负投”的这个过程一般有三到五次的投资,这个周期内完全对平台放心,整个过程需要进行深入分析,首投是最关键的点,行为特点+绑卡充值+决策时间+特权品类,然后从试探性到放心投资,表现在提现行为+复投分析+收益率设计。

精准推送的方式:

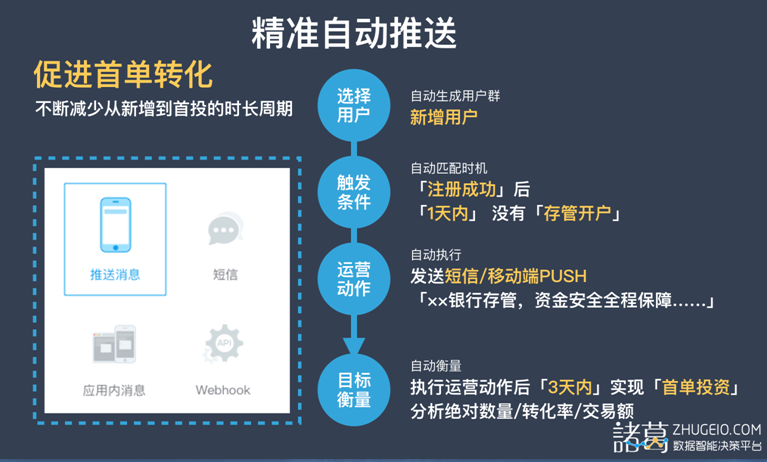

1、精准自动推送

在促进首单转化的场景中,第一步,选择用户:自动生成用户群——新增用户,用户触发设置好的条件:“注册成功后1天内没有存管开户”,系统将自动匹配时机,将运营动作发送,从数量转化率到最后交易额进行完整的分析,当问题发现后,进行自动衡量,分析绝对数量/转化率/交易额,这是一个自动推送的方式,自动推送可以让用户在合适的场景下接收到合适的信息。此过程是实时的,将全程控制用户接收信息的体验,在合适的时机为用户推送合适的信息。

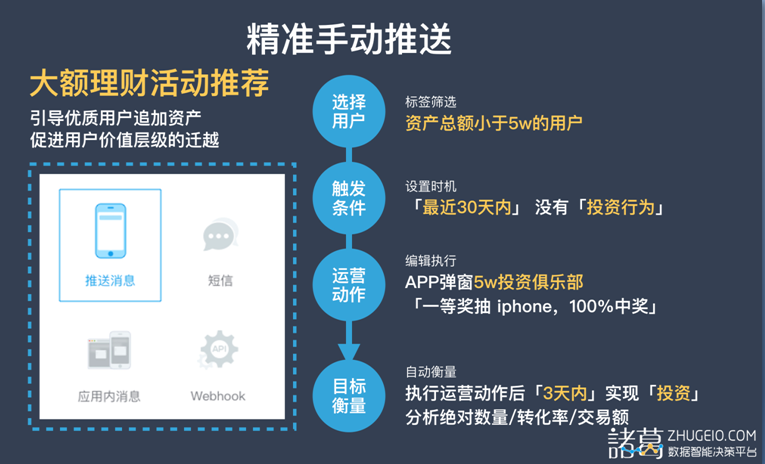

2、精准手动推送

在大额理财活动推荐的场景中,可编辑执行“APP弹窗5万投资俱乐部”的运营动作,比如,一等奖抽iPhone、100%中奖,这样可提供更好的用户体验。

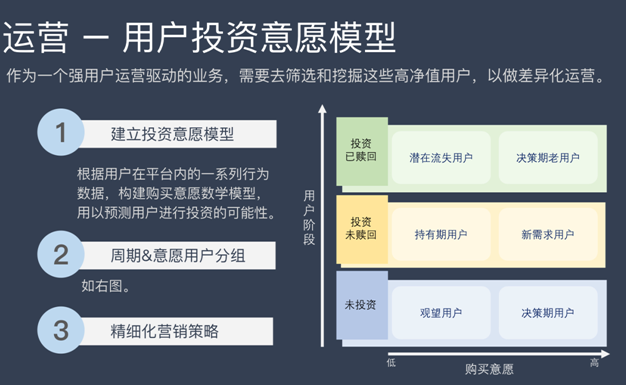

再来看用户投资意愿模型,结合用户行为、账户资产、用户购买意愿、是否赎回等方面驱动。

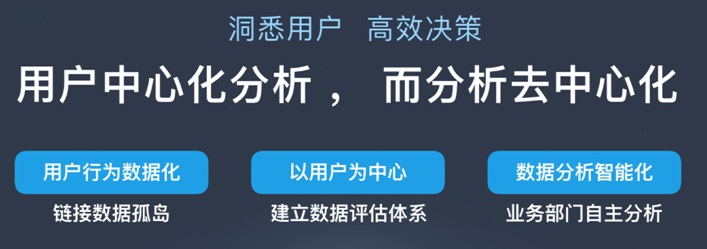

更完整的基于用户的分析,所谓中心化分析,洞悉用户,高效决策,用户中心化分析,而分析去中心化。用户行为数据化,链接数据孤岛;以用户为中心,建立数据评估体系;数据分析智能化,业务部门自主分析。

总结

数据的本质是场景还原,行为数据对用户需求和体验的还原能力是不可替代的,通过构建指标体系,对业务进行监控,梳理用户生命周期历程,明确用户需求和企业诉求,做数据指标的顶层设计,以用户为中心分析问题洞察价值。

作者:邱千秋

本文由 @邱千秋 原创发布于人人都是产品经理。未经许可,禁止转载。

一款免费的app如果用日活,月活去考查市场推广效果,那么会出现活跃很高,但是留存率很低的情况,活跃中新增用户带动了活跃,但是下月或者几个月后就不使用了。考虑功能运营考核,让用户来到app能真正使用功能,那么针对这块怎么考核?