起点课堂会员权益

起点课堂会员权益全面视角下的拼多多:或是一场延迟满足的奖赏

拼多多短空长多,前途无量,对其长期投资很可能也是一场关于延迟满足的奖赏。

曾经看过一个很有意思的实验:20世纪60年代,美国斯坦福大学心理学教授沃尔特·米歇尔(Walter Michel)设计了一个著名的关于“延迟满足”的实验。研究人员找来数十名儿童,让他们每个人单独呆在一个只有一张桌子和一把椅子的小房间里,桌子上的托盘里有这些儿童爱吃的东西——棉花糖、曲奇或是饼干棒。研究人员告诉他们可以马上吃掉棉花糖,或者等研究人员回来时再吃还可以再得到一颗棉花糖作为奖励。

结果,大多数的孩子坚持不到三分钟就放弃了。大约三分之一的孩子成功延迟了自己对棉花糖的欲望,他们等到研究人员回来兑现了奖励,差不多有15分钟的时间。从1981年开始,米歇尔一直追踪着当年参加实验的孩子,结果发现那些可以等上15分钟再吃糖的孩子在学习成绩上比那些马上吃糖孩子平均高出210分,并且总体与周围的人相处也更融洽。

从这个实验中,我得到启发:一个能够做到延迟满足的人可能更容易获得成功。而这似乎也符合股票投资的规律。很多人都希望买入股票后,股价立马上涨,但往往事与愿违。而对于很多喜欢左侧交易的价值投资者来说,买入后的下跌让他们在更低的价位,积累到了更多优质公司股权的仓位,反而容易获得更大的回报。巧合的是,延迟满足还和我们今天讨论的主角拼多多的商业模式在某些方面契合。

我想在拼多多横空出世之前,大部分人可能与我一样,以为中国电商的大局已定。即使有创新,可能也是淘宝与京东的内部创新,或是一家创新小公司做到一定规模而被他们收编。出乎意料的是,在淘宝与京东的眼皮底下,拼多多仅仅用了3年时间,就达到了淘宝5年,京东10年所达到的GMV(当然,这样的比较略不公平),这样一家目前争议还很大的公司我相信是很值得研究一下的。

上次有朋友建议,最好能对公司的管理层做更多的研究,那我们就先简单介绍一下拼多多的CEO黄峥。

黄峥拿的第一份工资来自微软,那时他在微软做实习生。但他毕业时没有选择留在微软,一是因为当时他觉得微软太成熟,能看到自己十年后是什么样子;二是因为当时问了他的”人生导师”(有传是段永平,但遭到段的否认),他说“Google看起来是一家挺牛的公司,值得去看看。对你想要未来创业也是有好处的。去的话至少呆三年,因为一两年是没法进入重要的岗位去真正了解这个公司的。”所以,2004年研究生毕业,他去了硅谷,做码农、产品经理。后来又恰逢Google进中国,黄峥作为第一批回中国的员工参与了Google中国的初创。进谷歌半年后,谷歌上市,等到他做满3年离开谷歌,已经实现财务自由。

之后黄峥还创办过一家淘宝代运营公司和一家游戏公司,最终都被出售。休息一段时间后,他又再次出山,创立了拼好货和拼多多,并最终合并成了现在的拼多多。由于已经财务自由,因此黄峥再次创业,用他自己的话来说:“是希望能够做一件跟原来相比社会影响力更大一些,在一定程度上能够促进良币驱逐劣币的事情。也许有机会在新的流量分布形式,新的用户交互形式,和新的国际化的情况下,能够做出一个不一样的阿里。”

一个不一样的阿里,目标不可谓不远大。

大家可能没想到,之前一直默默无闻的黄峥其实早在十多年前就和投资界的泰山北斗 – 沃伦巴菲特一起共进午餐(据说还不止一次)。第一次是2006年,那年段永平用62万美元拍下了与巴菲特的慈善午餐,带上了黄峥同行。可见,拼多多的这位CEO绝不是个普通人。

有一点可以确定,黄峥再次创业把并不是为了钱,至少不纯粹是为了钱。这点可以从其上市过程当中的两件小事略见一二。一是上市时,在超购数倍,有权提价20%至22.8美元的情况下,黄峥最终坚持以19美元定价。对此,黄峥的解释是:“其实我也曾因为这个机会心动过,但这也是一个向大家表明我们的价值观的好机会。我在招股书里写道:我们不占别人便宜。”

另外,整个管理层的股权激励都会在行权后继续锁定3年,这也确保了整个团队能够从更长期的角度去思考问题,也不会为短期的股价波动而分心。

接下去,让我们正式进入主题——拼多多

拼多多的消费场景

首先,在大部分人的印象中,拼多多应该是一个专卖低端产品的平台,不符合大众消费升级需求,目标客户可能只是少数人,大家用了几次就会弃之不用。事实真的是这样么?

周鸿祎曾经分析过360被真正的强需求干掉的故事。说一些用户想上不良网站,但是被360发现有安全隐患而阻止,于是用户就卸载掉了360,锲而不舍。这就是强需求。我身边也发生了一个关于拼多多的类似故事。我们公司的保洁阿姨自从用了拼多多,家里几乎所有的东西都在上面买,从大米、水果、肥皂、床品等等。但是阿姨的儿子觉得拼多多上有假货。把拼多多的APP卸载了几次。为什么是几次?因为每次卸载完,阿姨就偷偷地从新装上,还跟我们抱怨,他儿子受了一些新闻的误导,从来没用过拼多多,根本不了解拼多多的好。

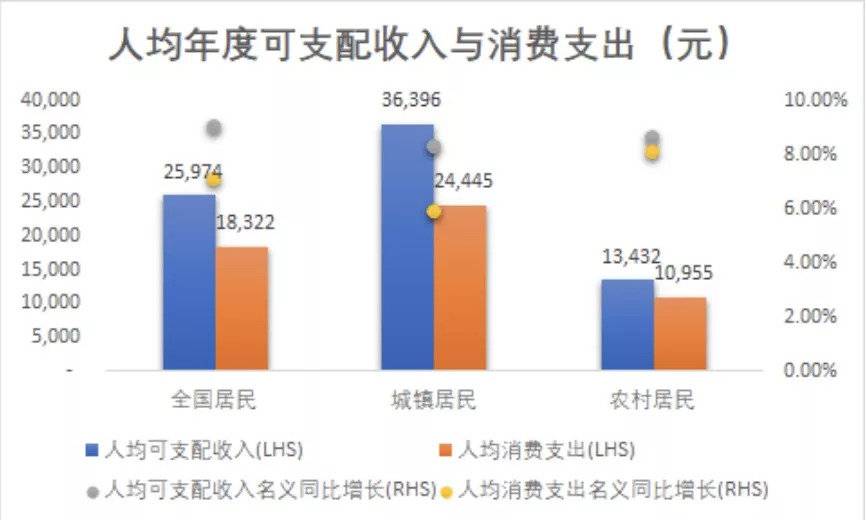

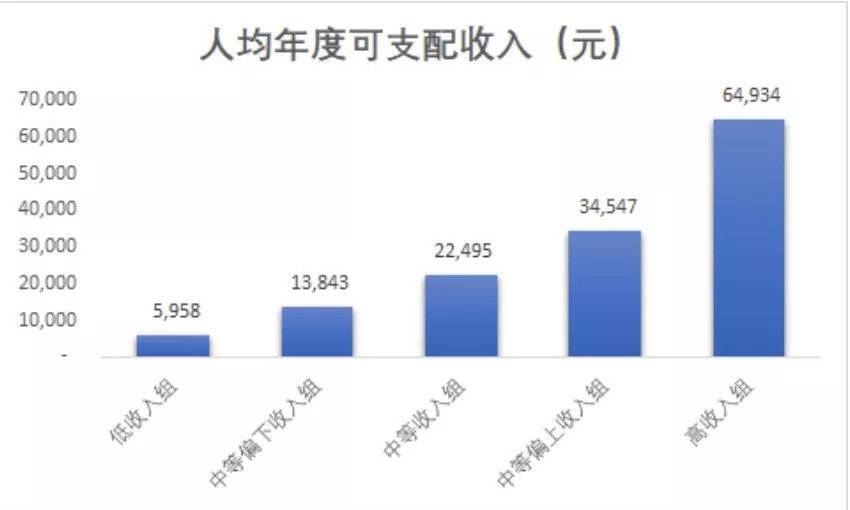

我们再来看几组数据:

(Source: 国家统计局网站)

(Source: 国家统计局网站)

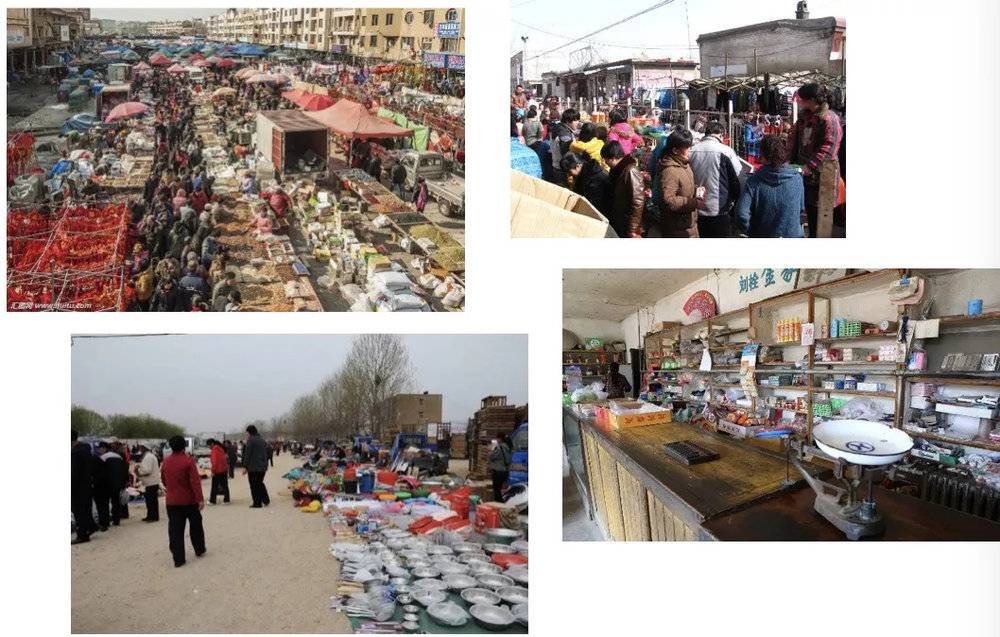

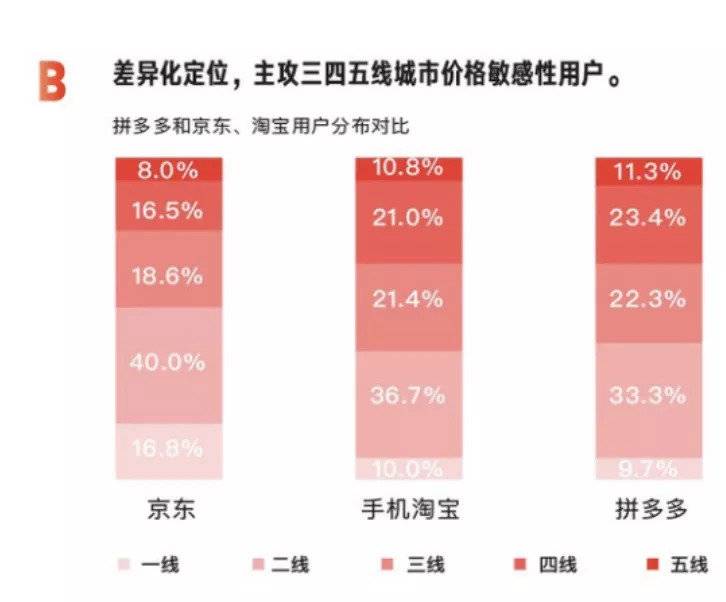

由上面的表格可见,全国还存在大量的中低收入人群,人数占总人口的60%以上,他们月均的消费支出还不到1500元。对于他们来说,有的是时间,缺的是钱,性价比才是他们最关心的。相对应的,拼多多的核心目标客户也绝对不是那些逛City Super的消费者。我认为拼多多目前的定位是网上的地摊、集市、胭脂店、小超市、小商品市场、10元店(Dollar Shop)。

我相信在上图中的集市或者杂货店购物的消费者对山寨货甚至假货也并不陌生。(假货和山寨货的问题,拼多多一定会管,也很容易管。只是需要给公司一点时间而已。)总之,拼多多的目标客户,至少是占全国人口70%以上的大部分人。同时,对于剩下的中高收入人群,他们在某些品类上同样有着追求性价比的需求,也可以成为拼多多的客户。其实拼多多的用户覆盖与淘宝并没有明显差异。

(拼多多的用户数据与GMV)

拼多多活跃买家和MAU在过去的1年多时间,快速增长。MAU占活跃买家的比例趋于稳定。之前有朋友以拼多多年度活跃买家远大于MAU为由,认为拼多多的用户留存堪忧。因为,同样商业模式的阿里,MAU甚至要大过年度活跃买家。用我的话说是:有人光看不买。但是,通过阅读招股书(注释1)可以发现,拼多多对活跃买家的定义包含了通过社交网络等其他接入点购买的客户。考虑到小程序也是拼多多的重要入口,我认为拼多多的用户留存可能并没有太大的问题。

注释1摘自拼多多的招股书:

“active buyers” in a given period are to user accounts that placed one or more orders (i) on our Pinduoduo mobile app, and (ii) through social networks and access points in that period, regardless of whether the products and services are actually sold, delivered or returned;

“monthly active users” are to the number of user accounts that visited our Pinduoduo mobile app during a given month, which does not include those that accessed our platform through social networks and access points;

(Source: PDD Prospectus)

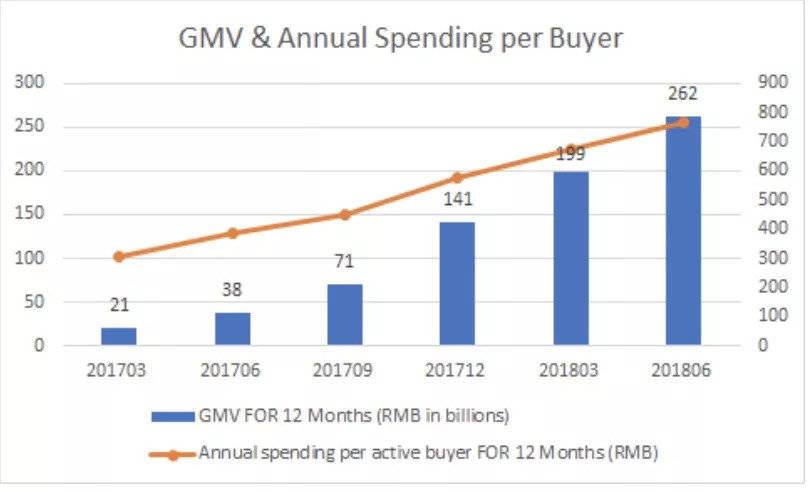

新活跃买家同比上年同期大幅增加,其中2017年4季度同比2016年4季度大幅增加8,710万人,今年上半年同比增加也保持在5,000万人。新增MAU同步增加。

(Source: PDD Prospectus)

GMV随公司用户数和人均消费金额上升而上升。

(Source: PDD Prospectus)

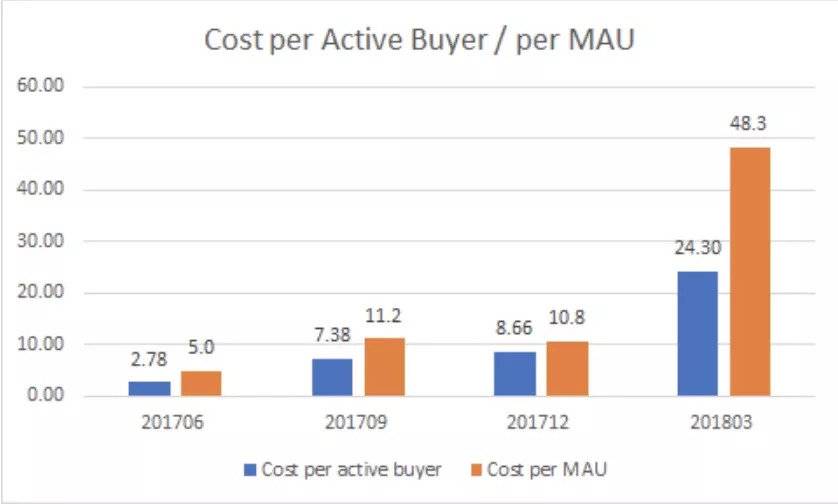

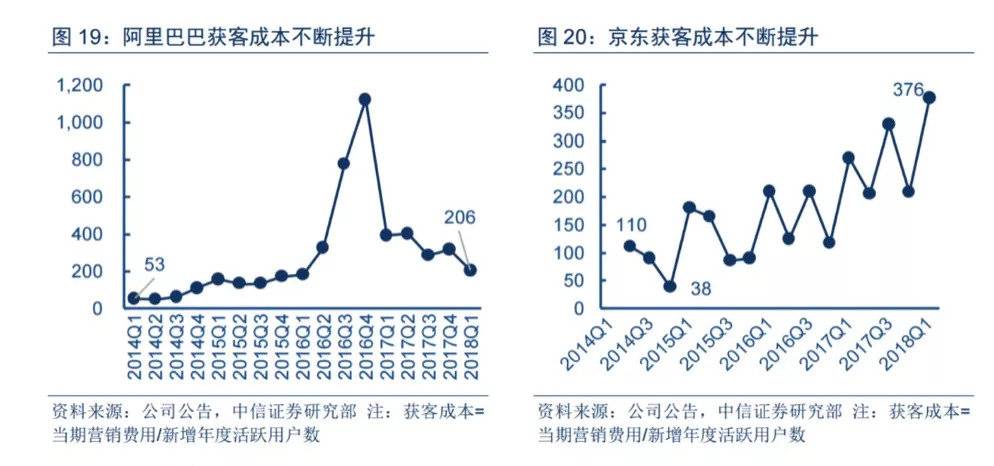

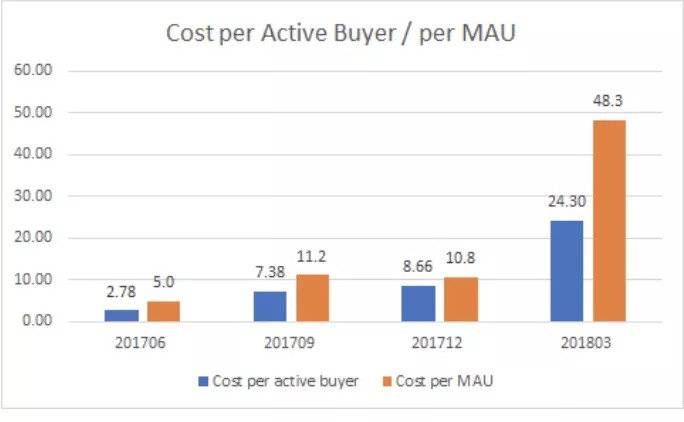

拼多多的用户获取成本在2018年Q1出现大幅上升,这主要是由于广告支出大幅上升5.8亿元。但是即使如此,拼多多的获客成本仍大幅低于淘宝与京东,这是由其社交电商的商业模式所决定的。

作为社交电商的代表,相信不少人对“拼多多,拼得多,省得多”这一略带魔性的广告曲耳熟能详,拼多多“3亿人都在拼的购物APP”也已深入人心,同时,拼多多还不惜血本通过植入各大热门综艺节目实现霸屏。但是与很多人认为拼多多是从获客的角度去打广告不同,我认为拼多多高强度的品牌广告更多是为了提升拼多多原本多少与假货、山寨货相关连的品牌形象,希望给大家一个印象:一家能在央视和各大卫视的打广告的公司应该是有实力、有信誉的公司,从而为将来的供应链整合做准备。另外,可能存在的一个附带作用就是通过投放广告,与媒体建立更友好的合作关系,这也是PR的一部分。

(Source: PDD Prospectus)

客单价在过去半年略有上升。由于拼多多全场包邮,因此客单价较低相对可以理解。但也显示出,向大单价品类的升级还大有可为。

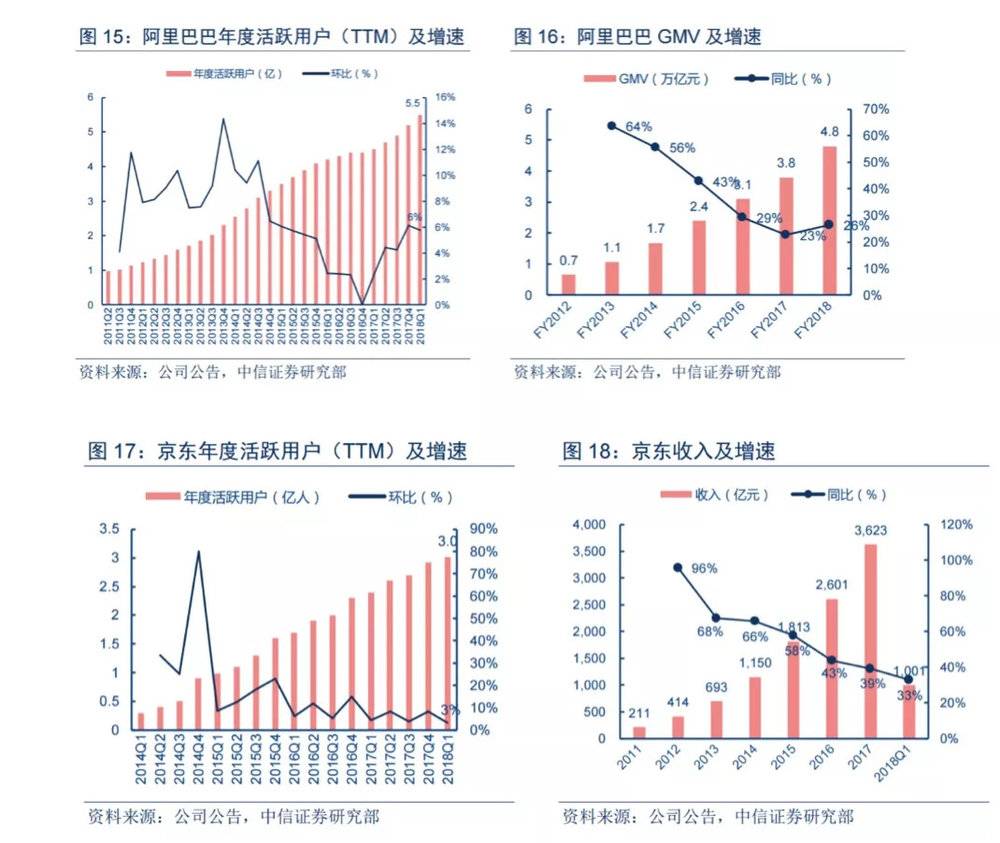

最后,我们再和阿里和京东的用户数据和GMV做个对比:

拼多多的商业模式

一个最常被问到的问题就是,淘宝不能做同样的事么?淘宝做的话,拼多多是不是死定了?在下面的分析中结合拼多多的商业模式,也对比了淘宝和京东,解释为什么淘宝和京东比较难做成同样的事情(除非是不计成本的恶性竞争)。

传统线下模式:供应商 —— 品牌方 —— 渠道1/渠道2/……/渠道N —— 终端消费者;

特点:渠道层级多,效率低。

淘宝线上模式:供应商 —— 品牌方 —— 代运营+淘宝 —— 终端消费者;

特点:人找货,重流量,做长尾,适合搜不适合逛。

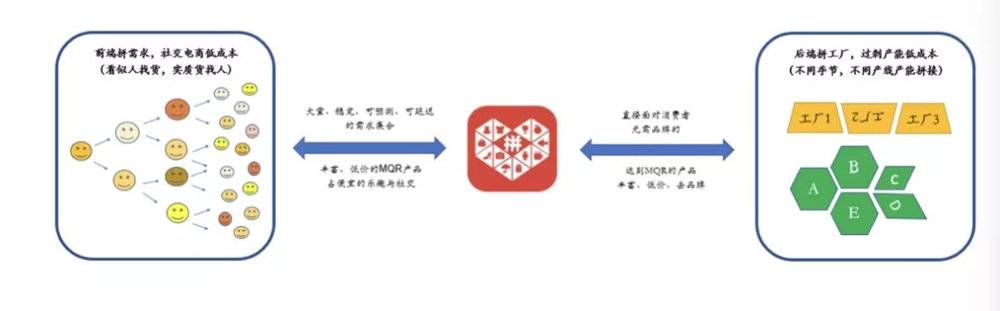

拼多多模式:供应商 —— 拼多多 —— 消费者

特点:货找人,重爆款,轻长尾,适合逛。

前端拼需求,社交电商低成本

团购是一种已经被百团大战所证明的可行的商业模式,最后跑出了专注服务拼团的美团和商品拼团的聚划算。然而随着2016年底,聚划算与天猫合并,低端商品拼团出现了真空。

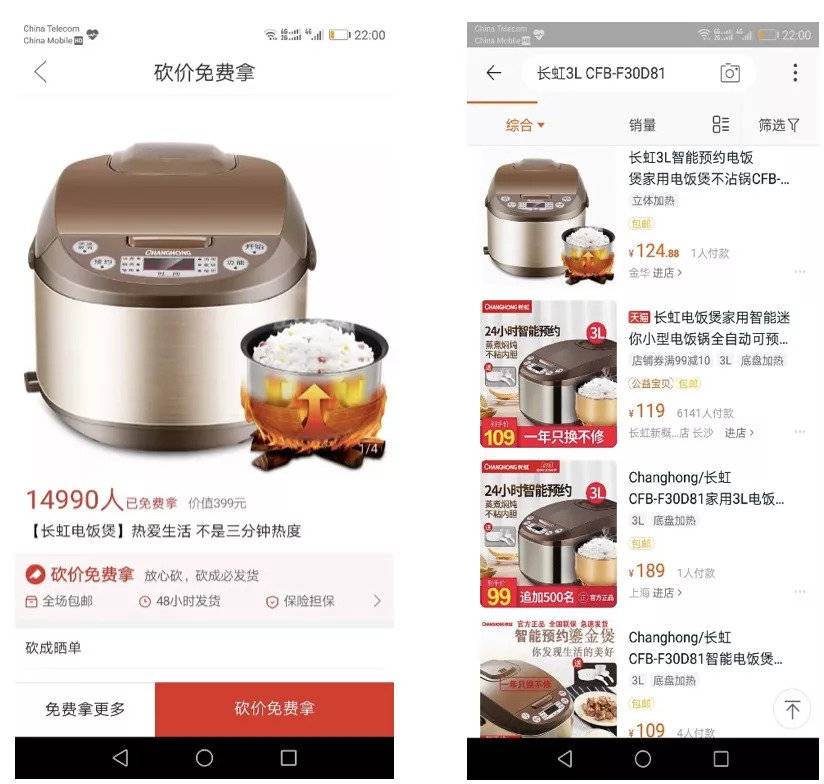

拼多多抓住机会,通过拼团和砍价在微信内的病毒式传播,低成本地获取了大量用户,完成了低端商品拼团这一创新。成本究竟有多低,相信出乎很多人的想象。我们以上图一款标价399元的长虹电饭煲为例。

共有14,990人通过砍价免费拿。那这款电饭煲的成本究竟是多少呢?我在淘宝上搜索了一下,发觉售价基本在120元,实际成本更低,假设成本是100元。每个免费拿估计至少需要100人帮其砍价,才能成功,其获有效行动曝光成本不到1元。而这149,900个免费拿客户,将带来超过1,500万的曝光率。之前讨论过的active buyer和MAU的低获客成本也是证明。

通过大量拓展客户,通过客户间在相互了解的基础上的分享性、建议性的推送,有拼多多将无数细分或零散的需求聚集成了可以填满整条生产线,甚至是整间工厂产能的大订单,直接对接给了上游低成本原始生产商。

(Source: PDD Prospectus)

同时,拼多多通过一系列精巧的设计,提高了转化率。

注册:微信小程序直接下单,不需要下载APP。即使,APP也默认微信登录,连手机号都不用验证。

支付:默认微信支付,抢过红包就能用。

搜索商品:弱化搜索,首页直接开始浏览,连搜索框都没有,好似电商版今日头条。由于价格低,试错成本低,极大了刺激了转化率的提升。

拼团:既可以与其他人拼团,也可以自己发起拼团。自己发起拼团,还会鼓励你分享给微信或者QQ好友。

下单:由于全场包邮,不需要添加购物车,直接付款。不断闪烁的拼单信息,强烈地刺激着消费者下单的欲望和信心。大大促进了那些对手机使用不熟悉的客户的转化率。 而反观淘宝,仅仅注册支付宝(绑身份证、手机号、银行卡、面部识别)估计就会挡住大批高龄顾客。

另外,拼多多对应的客户真的只能是三、四、五、六、七、八线的低收入人群么,我看未必。且不说一、二线城市仍然有不少低收入家庭,即使是一个财务自由的人心里或多或少也存在着贪小便宜心理。君不见微信群里,平均几块钱,甚至几毛钱的红包,大家都抢得不亦乐乎么?

淘宝应对:由于淘宝被排除在微信体系之外,其获客成本大幅高于拼多多。同时,由于没有社交工具,无法实现货找人。

京东应对:不符合高端定位;

中端去渠道,网上赶集逛地摊

拼多多:直接联系原始生产商和客户,渠道完全扁平化。

淘宝:首先,地摊上线是一个前端和后端选择后的自然结果,必须得到前端和后端的认可,否则,皮之不存毛将焉附。更何况,地摊形象也已经不符合淘宝消费升级的战略定位了。另外,原始供应商是没有能力通过淘宝直接服务消费者的,增加了代运营商(类似宝尊),渠道不如拼多多扁平。

京东:不符合高端定位。

后端拼工厂,过剩产能再利用

如果说,拼多多只是完成了需求组团和地摊上线这两条的话,那未来其根本不可能成为一个现象级的公司。在供应端,拼多多首先帮助大量没有渠道和零售能力的原始制造商直接对接了组团后的消费者。拼多多上价格很低,中间商根本赚不到钱,只有供货商直接上网才能承受这样的价格。

而相对的,这些供应商从前也是没有能力直接对接消费者的,比如:农民没有渠道也没有精力分发水果,只能以极低的价格卖给批发商,通过中间层层转卖,最终到达终端消费者手中。中国有大量外贸或国内代工的企业,他们有的是产能,但是没有渠道、品牌和零售能力将货物直接对接给终端消费者,虽说可能他们的产品质量并不差。但是,现在通过拼多多,这些农民和工厂可以直接对接被拼团的大单需求,其交易变得和与批发商交易差不多简单。真正实现了从田间到餐桌,剩余产能的最大化利用。

我一直认为,品牌是信息不对称的产物,是不符合互联网打破时间和空间的信息不对称之精神的。尤其是那些通过给予渠道更多利润而获得更多客户的品牌的蓬勃发展,更是一种劣币驱逐良币的现象。拼多多就是走在这样一条去品牌化,去渠道化的C2M的路上。

淘宝:淘宝的商业模式(在搜索基础上,收commission和广告费),其重点扶持的一定是价格相对高,能承担更高营销费用的品牌商品。拼多多上的商家相当一部分是属于淘宝溢出的中小商家。同时,搜索基础的商业模式更适合长尾,不利于打造低价爆款。

京东:不符合高端定位。

其实通过上面的分析,相信大家也能感受到,拼多多和淘宝和京东的关系可能更多的不是竞争而是互相补充。

拼多多的未来

供应链整合商

我个人认为,未来,拼多多的定位将是类似小米、严选、无印良品的供应链整合商。但是,拼多多的商品会集中在满足相对低收入的用户需求。为此,我创造了一个新名词叫Minimum Quality Requirement (MQR),最低质量需求。

有很多产品,对于大部分消费者来说,并不追求特别高的质量,只要达到MQR,能用就行。而拼多多的用户相信也不会对纸巾的品牌究竟是可心柔(拼多多上TOP2的纸巾品牌)还是拼多多太在意。未来,拼多多可以充分利用过剩产能,自己定产品标准,质量要求,将生产外包给那些在不同时间有过剩产能的最低机会成本生产商。

延迟满足的奖赏

黄峥曾经在上市前的采访中提到过2个概念:“无数个智能代理”和“Costco+Disney”。Costco是一个有经验的Merchandiser,帮中产家庭采购你所需要的一切,以最少的商品类别和极具价值感的价格,满足品质生活的所有需求。有种说法是,如果你在Costco找不到你想要的东西,那说明你需求的必要性存疑。

人的需求可以分成显性需求和隐性需求。显性需求是那些自己能意识到的需求,会主动寻求满足,是人找货。隐性需求是那些自己并未意识到,需要外界激发的需求,是货找人。社交电商就是希望通过熟人之间基于相互了解的传播,将满足人显性和隐形需求的货物更精准地、自然而然地推送到你的面前。未来,拼多多通过算法和社交推荐区隔出无数线上大众社交版Costco,出售自有品牌商品,将在顾客(分布式智能代理)间病毒式传播而形成的巨大、稳定、可控、可预知的需求,分发给后端随机或周期性产能过剩的工厂们,实现对的货找到对的人。

对于一家生产出口糖果的厂家,海外销售旺季是万圣节,圣诞节,情人节和复活节,生产最忙的季节是5~11月。其他的时间的闲置产能,对于工厂来说除了原材料成本外,边际成本基本为0。这样的工厂自然可以以极低的价格供应拼多多。不同于以往的private label产品,由于拼多多的要求仅仅是MQR,因此,能满足需求的工厂很多,并且充分竞争保持低价。这逻辑和大型超市做自己的private label很像,只是量要大得多,拼厂也更灵活。

而Disney对应的可能就是消费者贪到便宜时的心理满足感和与他人分享这种机会的乐趣吧。

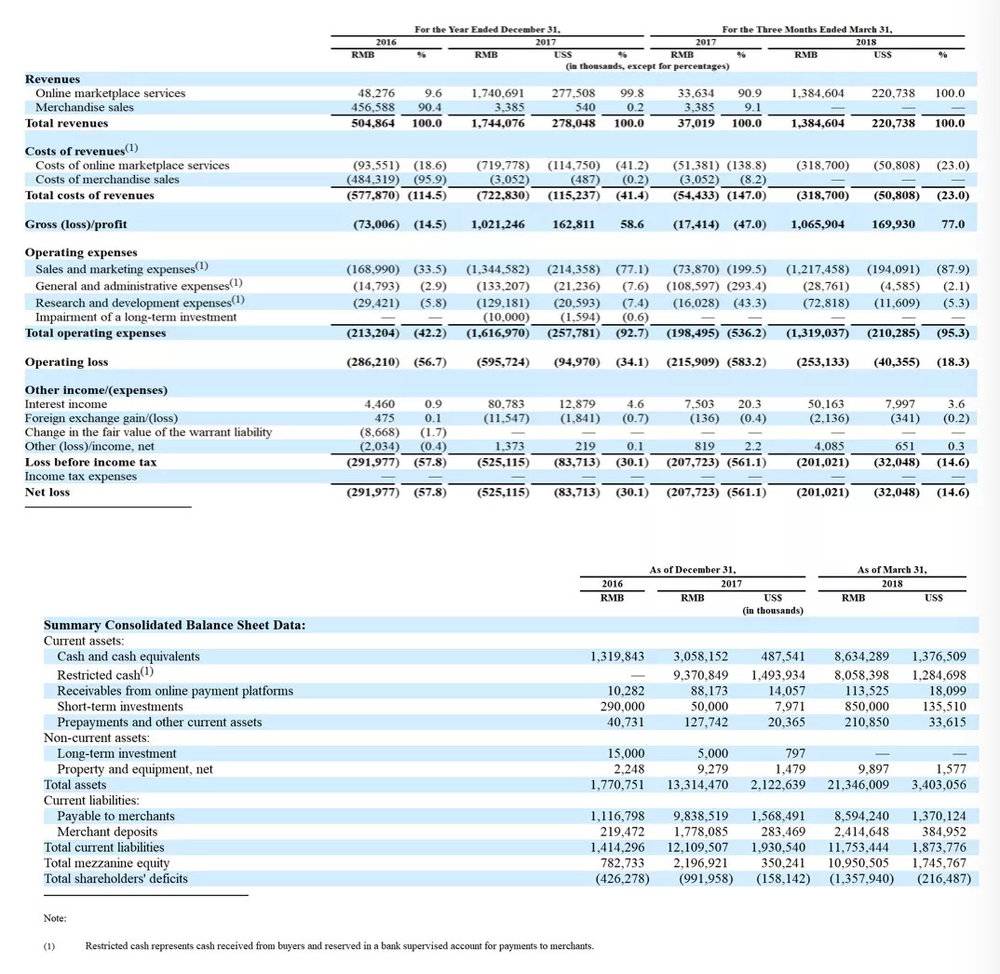

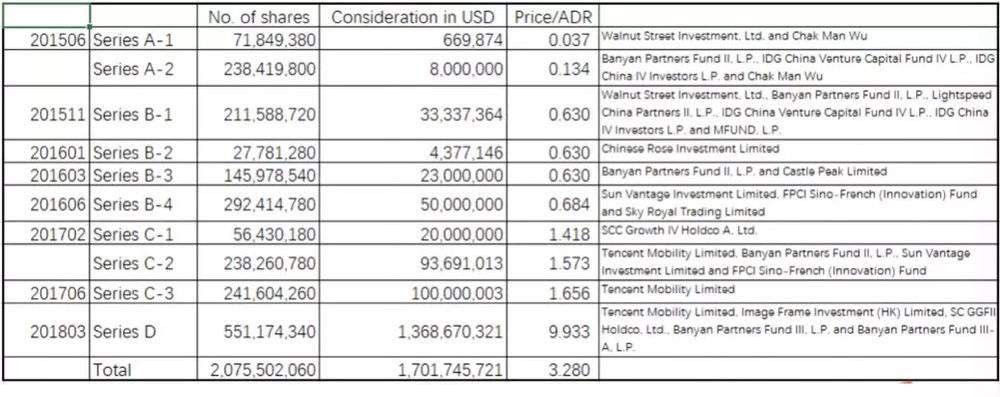

拼多多的财务数据和融资历史

拼多多的隐忧

短期增速很可能放缓。

竞争对手不计成本的恶性竞争(可能性很小)。

拼多多的估值与投资建议

综上可见,拼多多短空长多,前途无量,对其长期投资很可能也是一场关于延迟满足的奖赏。

原标题《全面梳理拼多多:延迟满足的奖赏》

作者:施君David,彬元资本

来源:微信公众号“点拾投资(ID:deepinsightapp)”

题图来源于网络

这些数据是在哪里拿到的?有专门的网站公布吗

拼多多和头条很像

做为一个企业来讲,拼多多的战略定位,比淘宝京东好太多了,它真正抓住了市场,可抓住了底层消费者的需求,当然这也可以让高端消费群被吸引过来 ,正如作者说的 用低成本换来数量可观的曝光率的营销方法,微信的海量用户量开发的小程序相辅相成,直接联系原始生产商和客户,打开了渠道。未来的拼多多该如何发展,个人建议是在生产商质量管理,物流建设,品牌推广,渠道优化,价格定位多下下功夫,不忘初心,这样会走的更远。

这篇文章为拼多多正名

抛出什么社交电商等噱头,我想看下本质。方法和策略可以让产品更成功,但却拯救不了是个根本上失败的产品;拼多多的成功在于服务于消费降级,核心竞争力是整合供应链资源;淘宝也可以做低价,但是同样9.9淘宝买的可能就没法用,拼多多则保证了最低质量标准。不知道拼多多会继续走多久,拼多多存在的另一面是社会贫富差距逐渐拉大,和居民负债率在近几年的骤然增长。这个时代需要拼多多,但真希望它能早一点消失

你是一个矛盾体,鉴定完毕!说这么多,并不知道你想表达的结论是啥?(同意你的一再自我否定,但是~~~你懂的)

是挺矛盾的,看不懂拼多多,看不懂趣头条