起点课堂会员权益

起点课堂会员权益移动电台应用分析报告(上篇):行业,企业,商业模式

一.前言

本文系《移动电台应用分析报告》的上篇(全共上下两篇)。本文自开始至完成的过程中,各公司产品或多或少已经进行了更新,市场或多或少已经出现了变化,不过并不影响本报告的大部分观点。

二.摘要

行业分析基本结论

移动电台应用的盈利点包括:广告,订阅,粉丝+电商

移动电台应用行业目前竞争激烈、远未达到稳定状态。由于行业总体市场规模增长空间有限,预期3-5年内将达到极限,在此之前竞争只会越来越激烈。在这个过程中,行业会发生整合

移动电台应用将取代传统电台,从而扩大市场规模。版权方面和内容管控方面的法律法规、政策对移动电台的影响目前无法预估

企业,商业分析基本结论

喜马拉雅A轮1150万美金、B轮5000万美金领跑同行

综合来看,喜马拉雅FM的商业模式比较全面,有一定优势;从内容分发的角度来看,考拉FM比喜马拉雅FM优秀;荔枝FM则从UGC内容和社区切入,并围绕其开发了 粉丝+电商 的模式,属于商业模式的创新者

三.行业分析

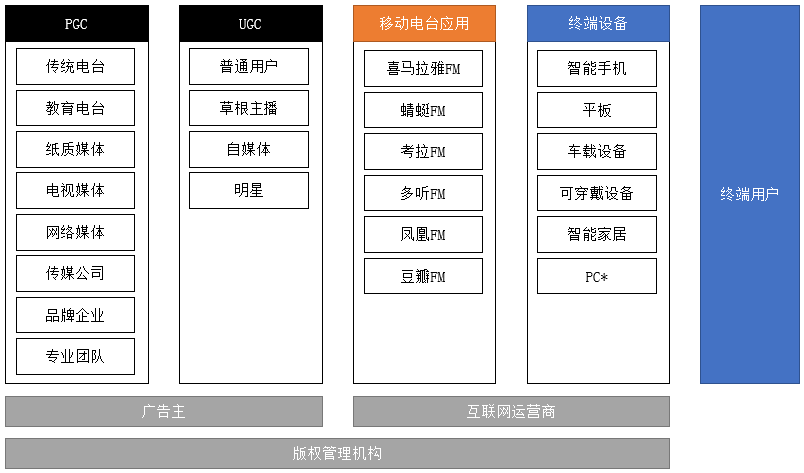

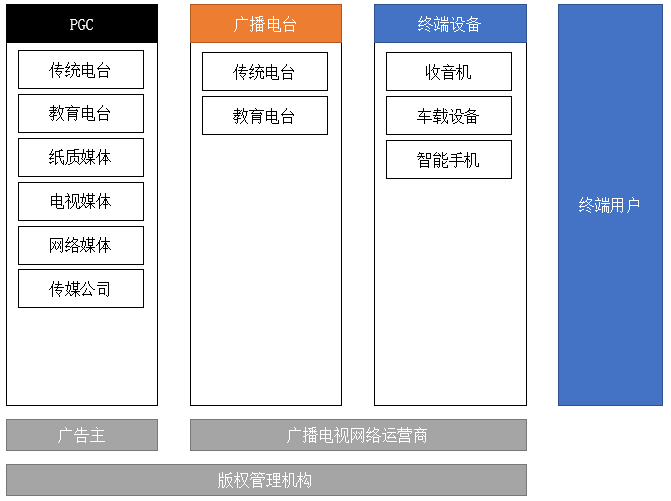

价值链

移动电台价值链

传统电台价值链

结论

移动电台应用拥有更加丰富的内容:

- 首先,移动电台应用相比传统电台,拥有更丰富的交互方式,因此不仅吸引了传统电台的Publisher,还吸引了新类型的Publisher(品牌企业,专业团队)

- 第二,移动电台应用的开放性,使得在移动电台应用上上传和管理音频内容的成本趋近于0;且由于长尾流量始终存在,因此吸引了大量User录制、上传音频内容

- 第三,通过市场竞争、移动电台应用定向扶持等手段,User可以慢慢转变为Publisher(UGC–>PGC)

由于技术上,移动电台应用拥有更加丰富的交互形式;内容上,移动电台应用同时拥有PGC和UGC,因而其拥有更加丰富的盈利模式:

- 音频广告:将用户及其注意力卖给广告主,移动电台应用与媒体分成。这也是大部分传统电台主要的、甚至是唯一的盈利模式

- 订阅:用户根据其喜好,为某些独家的、优质的内容本身付费,移动电台应用与媒体分成

- 会员:将高音质、无广告等扩展服务,打包为会员服务,用户为这些会员服务付费

- 展示广告:在应用界面上直接展示广告,移动电台应用与媒体分成

- 粉丝+电商:媒体的粉丝是一个特别精准的群体。媒体可以向其粉丝售卖商品,移动电台应用与媒体分成

竞争

移动电台应用市场规模及潜力

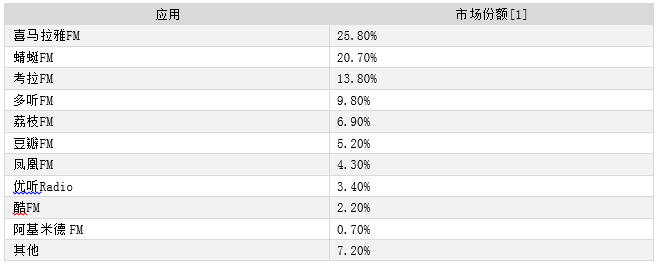

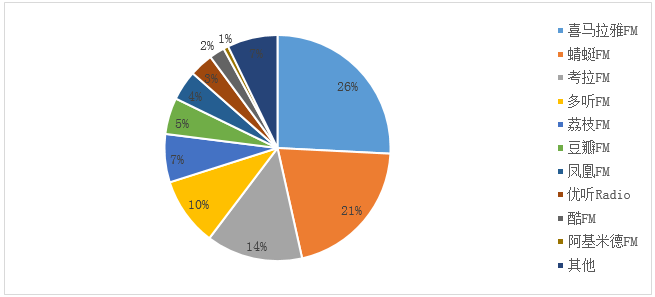

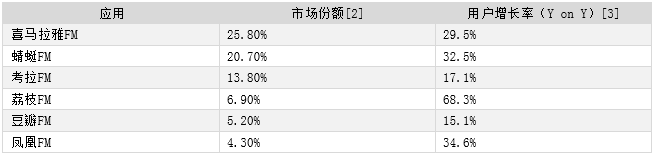

根据最新数据,喜马拉雅FM的用户数为1.6亿,市场份额为25.8%。这意味着:

- 移动电台应用市场规模为6.20亿

- 全国人口约14亿。假设有70%的人口有收听电台的需求,那么移动电台应用的潜在市场规模为9.8亿

各移动电台应用市场占比

[1]:《中国移动电台市场专题研究报告2015》 by 易观国际

关键移动电台应用竞争情况

本报告关注以下移动电台应用:

- 喜马拉雅FM

- 蜻蜓FM

- 考拉FM

- 荔枝FM

- 豆瓣FM

- 凤凰FM

各应用用户数、用户增长率数据如下:

[2]:《中国移动电台市场专题研究报告2015》 by 易观国际

[3]:《2014年移动电台应用行业报告》 by TalkingData

[2][3]:注意,此处引用的两个数据并不处于同一个时间段。市场份额数据是2015年的,而用户增长率数据是2014年的。此处我们的假设是,用户增长率维持在2014年的水平。实际情况会有所偏差

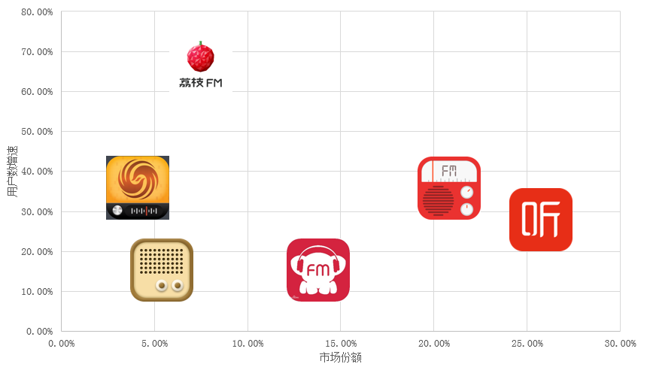

各应用在用户数、用户数增长率两个维度的表现上,分布如下:

结论

从整个移动电台应用行业的市场份额(用户数)来看,移动电台应用App可以分为三个梯队:

- 第一梯队:喜马拉雅FM,蜻蜓FM,考拉FM,多听FM

- 第二梯队:荔枝FM,豆瓣FM,凤凰FM

- 第三梯队:其他

从上图来看,移动电台应用App可以分为三类:

- 领先者:用户数处于第一梯队,但用户增长率处于平均水平:蜻蜓FM,考拉FM,喜马拉雅FM

- 追赶者:用户数处于第一梯队,但用户增长率远高于平均水平:荔枝FM

- 落后者:用户数处于第二梯队,且用户增长率处于平均水平:豆瓣FM,凤凰FM

可以推测:

- 市场规模即将增长至极限:由于总盘子为9.8亿,现市场规模为6.2亿。假设3.2.3的应用保持现有增速、忽略其他应用的增速,那么市场规模将在 2 年之内达到总盘子。也就是说,移动电台应用行业将在 2 年之内进入国内市场的零和游戏

- 行业竞争激烈:首先,无论是第一梯队还是第二梯队,同一梯队里的应用,市场份额相差并不大;其次,第二梯队的用户增长速率平均来讲高于第一梯队

- 行业的整合度将会逐渐提升:第一梯队的市场份额已经接近60%;同时由于上述提到的两个因素,行业整合度只会提升不会降低

PEST

政策

略。

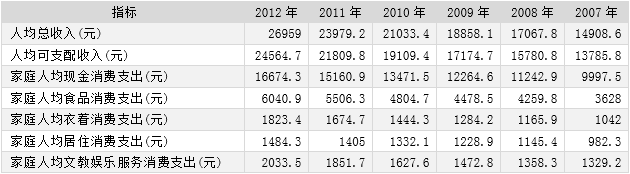

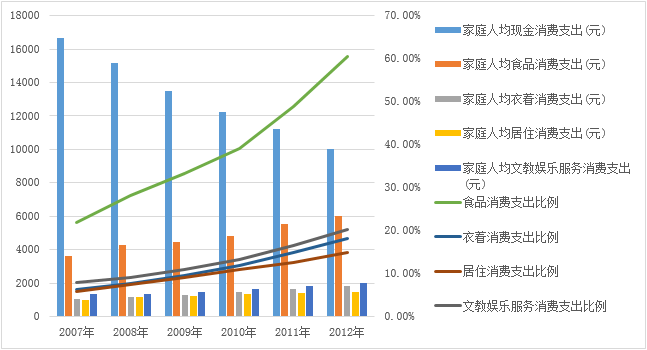

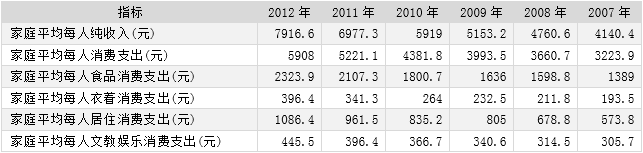

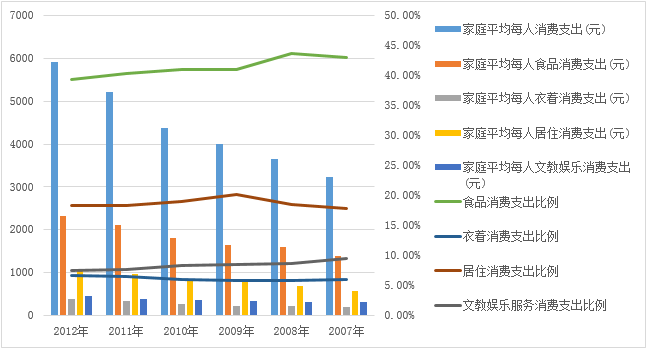

经济[4]

从2005年-2012年,居民的收入及支出相关数据如下:

城镇居民

农村居民

[4]:中华人民共和国国家统计局

社会

- 设备、应用移动化:从设备出货量、出货量增速、用户时间分配(PC/Mobile)等指标来看,用户从PC迁移到移动、从桌面程序、Web迁移到移动App、移动网站,已经是一个明显不过的事实

- 移动原住民:对于90后、00后而言,他们最早接触到的反而大多是移动设备而非桌面设备,新生一代是名副其实的移动原住民

- 信息丰盈、时间碎片、注意匮乏:随着互联网、移动互联网的发展,信息变得海量,且其获取亦变得越发便捷。用户被信息所淹没,时间变得碎片、注意力变得稀缺

- 消费升级:随着可支配收入的增长、消费观念的变迁,如今的80、90乃至00一代,“生存型消费”占比逐步下降、“发展型消费”占比相应上升

技术

- 移动设备、移动App:体验变得更好

- 3G、4G网络:3G、4G网络技术逐步成熟、覆盖率持续上升、资费不断下降,加强了移动设备信息收发的效率

- WIFI网络:同上

- 云技术:使信息的传输、存储和管理变得便捷和便宜

- 大数据技术发展:提高了信息的精准性、定制化程度

结论

- 随着经济发展和社会变迁,用户对“发展型消费”的需求,在总体消费需求中的比例越来越高。这意味着用户对于文化娱乐类内容的需求是逐步上升的;另一方面,随着社会变迁和技术发展,用户通过移动设备获取这些内容越来越便捷和便宜,体验也越来越好

- 但是需要注意的是,上述推论对于三类内容都是成立的:文字/图片内容,音频内容,视频内容。尽管这三类内容之间存在竞争,但总的来说,由于音频内容的消费场景依然存在,且暂时没有随着技术发展而消失。所以,从经济、社会和技术三个因素来看,对于移动电台应用行业总体来说是利好的

- 至于政策方面,虽然版权方面的法律法规在逐步完善,但是国家对内容生产、内容流通等环节的管控力度也是有增无减。所以两相抵消,无法简单说明对移动电台应用是利好还是利空

行业分析小结

盈利点

广告,订阅,粉丝+电商

竞争

- 尽管从用户数来看,移动电台应用形成三级梯队,但是彼此之间并没有形成绝对优势;另一方面,用户增长率差异较大。因此,该行业目前竞争激烈、远未达到稳定状态

- 由于行业总体市场规模增长空间有限,预期3-5年内将达到极限,在此之前竞争只会越来越激烈

- 在这个过程中,行业会发生整合

趋势

移动电台应用从内容上、盈利模式上优于传统电台;另一方面,经济、社会和技术三大因素对于移动电台应用来说都是利好的。因此,移动电台应用将取代传统电台,从而扩大市场规模

版权方面的法律法规正在逐步建立和完善,总体来说对移动电台应用是利好的。但是在建立和完善之前的这个漫长的过程中,谁也无法针对内容建立起绝对优势

内容管控方面的政策力度有逐步加强的迹象,总体来说对移动电台应用是利空的

四.企业融资分析

从上述数据来看,除去豆瓣FM和凤凰FM(分别只是各自公司旗下众多业务中的一个,而且不是主营业务),喜马拉雅的融资额度是最巨大的——A轮获得1150万美金,B轮则获得5000万美金,远超其他企业。

五.商业模式分析

内容,分发和盈利

以下将从几个方面阐述各移动电台应用的商业模式:

内容

内容的品种、质量和数量,决定了移动电台应用对用户的价值

- PGC:喜马拉雅FM和蜻蜓FM在PGC上投入重资,从数量和质量上来讲都是领先的(尤其是喜马拉雅FM)

- UGC:荔枝FM从一开始就以“人人都是主播”的战略切入,产品也围绕其进行打造,因此目前UGC内容较突出

- 自制内容:就目前的资料看来,仅凤凰FM因为其本身就是传媒集团旗下的一个分支业务,所以拥有自制内容

- *豆瓣FM专注于做“音乐”这个品类,音乐都是用户上传或创建的(单曲/兆赫/歌单),因而归入UGC范畴,有别于其他移动音乐应用

内容分发

移动电台应用是否能够覆盖用户使用场景,做到随时随地

车载设备:车,是移动电台需求产生的非常的重要场景。目前除了荔枝FM之外,其他几家移动电台应用都在车载设备上有所布局:

- 与汽车品牌/车载设备品牌合作,直接开发应用

- 喜马拉雅FM和考拉FM除了合作之外,还自主开发了在车上分发内容的硬件(随车听是接驳手机和车载设备的;考拉宝则是独立的车载音响)

智能家居 & 可穿戴设备:就目前的资料看来,各家与智能家居、可穿戴设备的合作还处于试验阶段。可见的有智能音响、智能电视、智能冰箱、智能手表

盈利模式

广告:广告是所有移动电台应用都有的盈利模式。这里广告包括三种:

- 展示广告

- 插入式音频广告(广告主在各媒体音频节目中插入的音频广告)

- 专属频道音频广告(广告主在各移动电台应用开设专属频道,做音频自媒体)

会员:豆瓣FM提供Pro服务,用户支付年费/月费可以享受:

- 高音质

- 无广告

粉丝+电商:喜马拉雅FM和荔枝FM为媒体开辟了电商通道,媒体可以在其电台里面开展电商业务

商业模式分析小结

综合来看,喜马拉雅FM的商业模式比较全面,有一定优势。

从内容分发的角度来看,考拉FM比喜马拉雅FM优秀(考拉FM前身是车语传媒,在车载设备方面有资源和渠道优势)。不过考拉FM比较专注于车的场景,因而没有开发 粉丝+电商 的盈利模式。

荔枝FM则从UGC内容和社区切入,并围绕其开发了 粉丝+电商 的模式,属于商业模式的创新者,能否独辟蹊径甚至超越领先者,仍有变数。

本文由 @DouglasKing(微信公众号:RIDarkness) 原创发布于人人都是产品经理 ,未经作者许可,禁止转载。谢谢合作

公众号多少 我关注一下

求私聊请教一下您。人人都是产品经理为什么没有设置私信小窗口呢

呃,请教算不上,咱们可以好好交流。怎么方便怎么来咯~或许你可以关注我的公众号?

公众号多少?我关注一下