起点课堂会员权益

起点课堂会员权益移动在线旅游-内容&社区类应用分析报告(上篇):行业,企业,商业模式

一.前言

本文系《移动在线旅游-内容&社区类应用分析报告》的上篇(全共上下两篇)。本文自开始至完成的过程中,各公司产品或多或少已经进行了更新,市场或多或少已经出现了变化,不过并不影响本报告的大部分观点。

二.摘要

行业分析摘要

- 上游供应商、OTA到平台,与传统旅游行业的价值链类似,都是通过“卖货”实现盈利。内容&社区,则可以获得较高的用户黏性和活跃度,继而为上游供应商、OTA、平台等上游企业提供精准流量,通过广告或分成实现盈利

- 随着消费升级、移动化等经济社会趋势,移动在线旅游-内容&社区细分领域的市场交易规模只会有增无减

- 传统的内容&社区类应用,各家用户数没有决定性的差异。而版权相关法律政策的缺失,使得各家无法从根本上解决内容同质化的问题。另一方面,OTA、平台企业无一不发展了各自的内容&社区服务。因此,目前竞争激烈、难分高下

- 随着经济、社会、技术的发展,上游产品/服务的信息化和标准化、POI数量的丰富,使得人们有了更加广泛的选择,同时也造成了信息冗余的问题。这对于内容&社区类应用来说,既是机遇又是挑战:谁能够解决这个问题,谁就能给用户带来巨大的价值

企业,商业模式分析摘要

- 携程:商业化程度高,旅行产品品类适中,变现渠道直接且多

- 蝉游记:商业化程度最低,旅行产品品类少,变现渠道少

- 面包旅行:商业化程度较低,旅行产品品类最多,另辟蹊径提供“达人陪玩”服务

- 穷游:商业化程度高,提供的服务最多(没有体现在上述图表中),旅行产品品类适中,变现渠道直接

三.行业分析

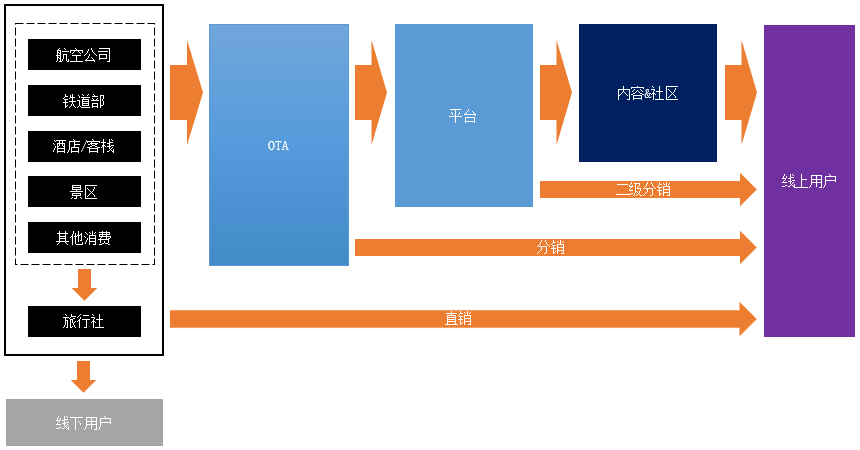

价值链

1. 从上游供应商,到OTA,再到平台,其组成、价值流通逻辑与传统旅游行业的价值链相差并不大。所不同的是:

- 随着技术的发展,上游供应商的产品得到信息化、标准化;中游OTA、平台得以大范围、低成本地整合上游供应商的产品,为线上用户提供更加丰富的产品线——从单品,到以各种维度组织的解决方案包,都在提高用户旅游的效率和体验

- 作为中游的OTA和平台,解决了传统线下旅行社服务范围有限、重资产的缺陷,得以聚集跨越地理限制的流量。另外,长尾流量的存为,使得各类细分产品的出现成为可能

2. 而内容&社区,在这个价值链里面扮演的是另外的角色。这是一个伴随互联网技术而生的服务:对于资讯的产出者,它是一个记录、分享、自我实现的服务;对于资讯的消费者,它是一个观赏、参考、帮助决策的服务:

- 理论上讲,这种服务具有较高的情感价值、能够创造较强的用户活跃和黏性。而这一批资讯的产出者和消费者,在使用服务的过程中,很可能会直接进行消费行为,这就是此类服务的商业价值

- 但是另一方面,它也面临着相对小众、难以规模化、内容同质化的问题。因而很多此类服务提供商,在资讯平台的基础上也会提供其他服务,以进一步加强用户粘性

市场

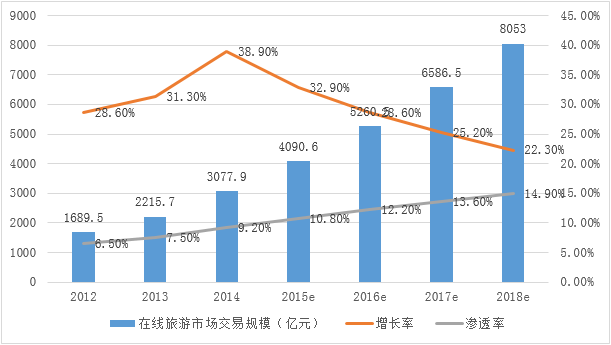

在线旅游市场规模,增速,渗透率[1]

由上述数据可以看出:旅游市场交易规模[2]增速稳定(同比增速13%)。其中,在线旅游市场交易规模增速高于线下部分,因此在线旅游市场规模渗透率逐年上升。

[1]数据来源:中国在线旅游度假行业研究报告2014年 by 艾瑞咨询

[2]数据来源:在线旅游市场交易规模/当年渗透率

在线旅游移动端市场状况[3]

- 2013年,中国在线旅游移动端平均月度访次占比为59.8%。

- 2014年,中国在线旅游移动端平均月度访次占比达72.0%。

由上述数据可以看出:在线旅游用户正稳步从PC端迁移至移动端。

[3]数据来源:中国在线旅游度假行业研究报告2014年 by 艾瑞咨询

竞争状况

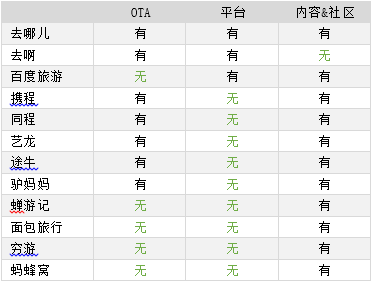

各主流在线旅游企业,在在线旅游价值链的布局如下:

a)平台型企业,除了百度旅游,均进行了前向整合和后向整合。其中,百度旅游没有往OTA的方向整合,应该是由于其企业基因问题,无法在供应商资源、价格上与OTA企业竞争由上述资料可以看出:

b)OTA企业,均发展了各自的内容&社区业务。

- 通过发展内容&社区业务,OTA企业得以加强用户活跃及粘性,提升LTV(lifetime-value)

- 没有往平台的方向发展,应该是由于难以平衡平台上其他供应商与其自身分销的产品之间的矛盾(价格体系,流量分配等)

c)内容&社区企业,则基本专注于内容&社区业务。

- 在内容&社区领域精耕细作,提升流量、活跃和粘性,最后依靠传统的广告(CPM,CPC)及交易分成实现盈利

- 没有往OTA的方向发展,应该是由于企业基因问题,无法在供应商资源、价格上与OTA企业竞争

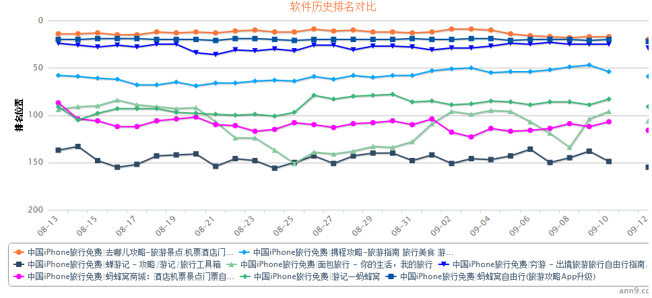

而在移动在线旅游-内容&社区这个细分领域内,各主流App在iPhone-中国-旅行类App排名[4]如下:

由上述数据可以看出:

a)除了面包旅行之外,其他App的排名相对固定,单个App的排名也波动不大。排名依次为:去哪儿攻略、旅游攻略(蚂蜂窝)、穷游、携程攻略、游记(蚂蜂窝)、蚂蜂窝自由行、蝉游记

b)第一梯队:1-50名

- 去哪儿攻略作为去哪儿前向整合的布局,在10名左右,或许是得益于其高品牌认知、以及本来就拥有的巨大用户量

- 蚂蜂窝(的旅游攻略)、穷游作为老牌(分别成立于2010年、2008年)垂直内容&社区应用,分别在20名、30名左右,与去哪儿攻略差距较小,用户数应该在同一量级水平

c)第二梯队:51-100名

- 携程攻略作为携程前向整合的布局,在55名左右,跌入第二梯队。不过携程在移动端有非常多的投资动作,其中包括2013年对蝉游记的战略控股

- 游记(蚂蜂窝)是蚂蜂窝的另一款产品,在100名左右

d)第三梯队:100-150名

- 蚂蜂窝自由行是蚂蜂窝的另一款产品,在110名左右

- 蝉游记作为新兴(2012年)垂直内容&应用社区,在130名左右(已于2013年被携程战略控股

外部环境

1)经济

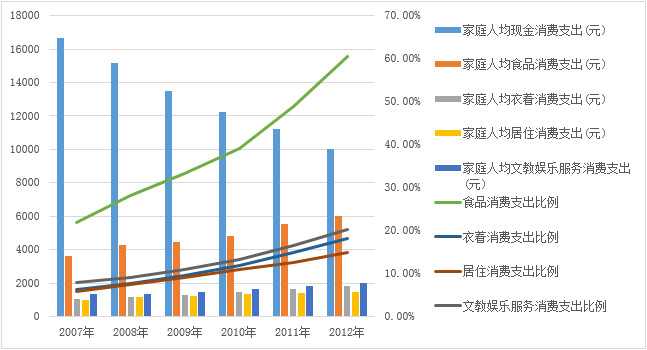

城镇居民消费结构:

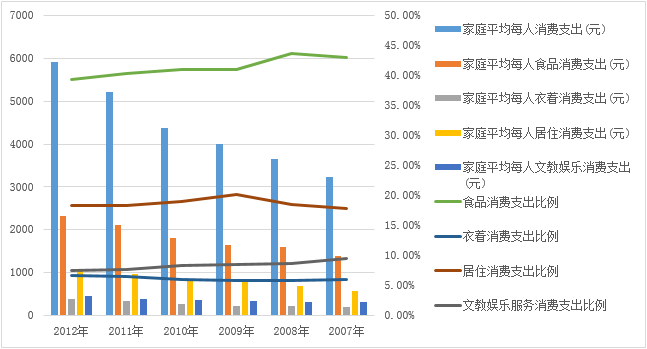

农村居民消费结构:

由上述数据可以看出:随着经济的发展,城市居民和农村居民的“发展型消费”在总消费的占比越来越高。这是经济发展、人民在满足了其低层需求之后必然出现的结果。

2)社会

a)设备/生活移动化:随着硬件、软件、通信技术的发展,人们可以通过移动设备获取的服务越来越多,因而越来越多的线下的、PC的服务慢慢地发生了迁移,包括通讯、社交、资讯、购物、支付等

b)消费升级:随着经济的发展、信息的丰盈化,社会大众的消费观念已经发生了改变。对于80后一代,他们努力工作、努力生活,注重高层精神需求;而对于90后、00后来说,这种趋势甚至会更加明显——他们自小生活在物质、信息丰富的环境里,不少人年纪轻轻便已经走过很多地方

c)信息丰盈:人们获取信息的渠道越来越多、成本越来越低,每天主动或被动地收到海量信息。而如何降低信噪比,如何让信息推动生活而不是打扰甚至阻碍生活,成为了一个亟需解决的问题

3)技术

a)硬件、软件、通信技术:此类技术的发展,为各类服务的移动化创造了基础条件

b)企业信息化、企业间数据接口技术:随着经济、技术的发展,企业的管理理念也在进步。传统旅游行业内的上游供应商,也在逐步加强企业信息化建设,这意味着传统来看非信息化、非标准化的产品/服务渐渐变得标准化,市场上产生了巨量POI;而企业间数据接口技术的发展,也使得库存管理、资金管理等基础业务变得高效。这极大地提高了整个价值链的效率

行业分析结论

在线旅游行业如何挣钱?

a)行业上游供应商、OTA到平台,与传统旅游行业的价值链类似地,都是通过“卖货”实现盈利。在这种模式下,标准产品(机、酒等)的价格是关键因素,非标准产品(度假产品等)的服务体验是关键因素。前者考验OTA和平台的流量和议价能力,后者考验OTA和平台的用户洞察、产品再组织、线下服务的能力

b) 行业内容&社区,则具有浓烈的互联网属性,其内容和社区服务可以获得较高的用户黏性和活跃度,继而为上游供应商、OTA、平台等上游企业提供精准流量,通过广告或分成实现盈利

移动在线旅游-内容&社区领域市场规模及增速如何?

随着消费升级、移动化等经济社会趋势,移动在线旅游市场交易规模增速稳定;而信息丰盈的现象,使得人们对内容&社区类服务的需求只会有增无减,因而可以推断,内容&社区细分领域的市场交易规模也只会有增无减

移动在线旅游-内容&社区领域竞争情况如何?

a)内容&社区类应用,各家用户数没有决定性的差异。而版权相关法律政策的缺失,使得各家无法从根本上解决内容同质化的问题。因此,目前竞争依然激烈、难分高下

b)OTA、平台企业无一不发展了各自的内容&社区服务,这又加剧了原本已经非常激烈的竞争

移动在线旅游-内容&社区领域趋势如何?

随着经济、社会、技术的发展,价值链上各个业务板块、板块之间的效率也在提升。上游产品/服务的信息化和标准化、POI数量的丰富,使得人们有了更加广泛的选择,同时也造成了信息冗余的问题。这对于内容&社区类应用来说,既是机遇又是挑战:谁能够解决这个问题,谁就能给用户带来巨大的价值

下面选取 携程攻略、蝉游记、面包旅行、穷游 四款移动应用/企业进行分析。

四.企业分析

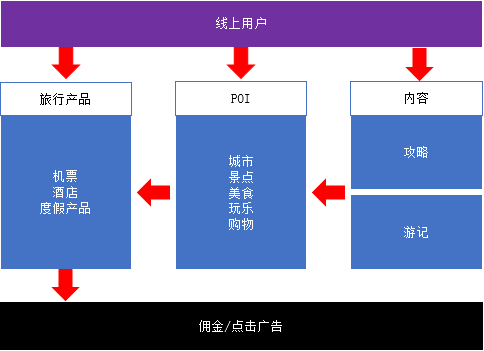

上述四家企业,在在线旅游价值链的布局如下:

上述四家企业的大事件如下:

携程

作为一家老牌OTA企业,早早便完成了上市。作为PC时代的OTA龙头企业,自2012年开始把移动化(无线化)作为战略中心(2012年9月份,一口气发布了5款App)。除了进行原有业务的移动化,携程也分别通过投资、自主研发的形式介入内容&社区领域

蝉游记

由原网易相册产品总监郭子威(纯银)及其团队设计和研发。这是一款非常轻的游记产品,于2014年被携程战略控股。根据公开访谈资料,蝉游记被收购的原因在于其数据对携程来说有巨大的价值(基于POI的的游记);而且在携程这棵大树之下,蝉游记不会过快地进行商业化

面包旅行

也是以游记切入,且其产品发布节奏与蝉游记非常类似。值得注意的是:

- 其于2014年全资收购山水假日旅行社(具备出境游旅游产品的开发能力及相关牌照资质,在机票资源上有整合运营的能力),开始介入上游供应商,并表示在未来将会推出更多自由品牌的自助/半自助度假产品。这是面包旅行商业化的第一步

- 其于2014年接受腾讯投资

穷游

是一家老牌内容&社区企业。一开始在欧洲运营,主要用户是海外华人;2008年回国后,第一年便实现了70万元的盈利。其移动化布局起步较晚,在2013年发布行程助手App,2014年发布穷游App(将PC网站的内容整合)。值得注意的是:

- 其于2015年在清迈设立海外服务中心。这个服务中心,其实就有点像地接社。不仅可以服务穷游用户,还可以服务非穷游用户——前者可以提升穷游用户的用户体验;后者可以帮助穷游获取用户

- 其于2013年接受阿里投资

五.商业模式分析

携程

内容

- 攻略,为PGC主导编辑完成的。每一篇攻略结构化,“旅行者推荐”部分为邀请的UGC。可引导至POI

- 游记,为邀请的UGC。可引导至POI

旅行产品

为“特价产品”,包括机票、酒店和度假产品。这里不仅包括携程自营的产品,也包括其他OTA/上游供应商的产品

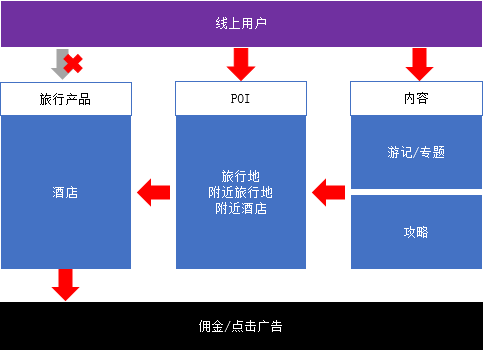

蝉游记

内容

- 游记,为UGC完成的。可引导至POI

- 专题,为编辑按照一定的主题、对UGC的游记进行重组织而形成的。一个专题通常包含数篇同一主题的游记

- 攻略,为PGC主导编辑完成的。每一篇攻略结构化,“旅行贴士”部分为邀请/投稿的UGC。可引导至POI

旅行产品

仅包括酒店。这里仅包括携程的产品

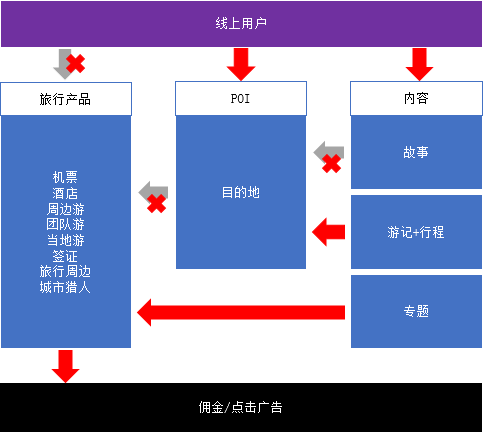

面包旅行

内容

- 故事,为UGC完成的。无引导至POI

- 游记+行程,为UGC完成的。可引导至POI

- 专题,为PGC完成的,与故事、游记无关。其中有一篇专题引导至旅游产品

旅行产品

包括非常多的品类:机+酒、周边游、团队游、当地游、签证、旅行周边。包括各家OTA和上游供应商的产品

城市猎人为面包旅行独特的产品,当前仅开放北京、上海、巴黎、东京、赫尔辛基、马德里、悉尼几个城市,其模式为连接当地“达人”和用户,让当地“达人”带领/陪同用户进行一些小众旅游项目。(注意:此旅行产品用户也可以不通过专题直接访问,上图没有表示出来这一点)

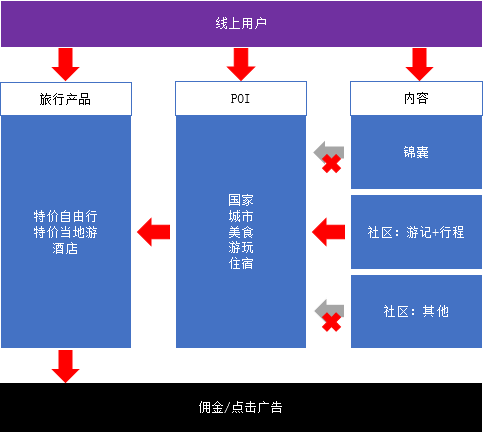

穷游

内容

- 锦囊,为邀请/投稿/采编的UGC完成的。无引导至POI

- 游记,为UGC完成的。

需要注意的是,移动端穷游App无法编辑行程(需要配合穷游行程助手App),也无法与POI关联;使用PC Web则可以编辑游记+行程,并与POI关联,引导至POI。另外,游记其实是“社区”里面的帖子

旅行产品

为“特价产品”,包括自由行、当地游和酒店。包括各家OTA和上游供应商的产品

商业模式分析结论

各个App的商业模式组成元素、结构大体相似,都是通过内容/社区来吸引/留住用户,让用户迅速找到/规划好POI,并在此基础上购买旅行产品。当然了,各家的策略又有所不同:

携程:商业化程度高,旅行产品品类适中,变现渠道直接且多

- 内容以PGC和KOL(即精品UGC)为主,普通用户无法生成内容

- 用户不仅可以通过内容找到POI、旅行产品,还可以直接查找POI和旅行产品,变现渠道比较多样、直接,有较浓的OTA元素

- 不仅售卖自营产品,也分销非自营产品

蝉游记:商业化程度最低,旅行产品品类少,变现渠道少

- 内容以UGC为主,最大化降低用户生成内容的门槛

- 用户能通过内容找到POI,也可以直接搜索POI,但是无法直接查找旅行产品

- 仅引导至酒店产品,而且仅引流至携程的酒店

面包旅行:商业化程度较低,旅行产品品类最多,另辟蹊径提供“达人陪玩”服务

- 内容以UGC为主。但是故事无法进入POI,而游记虽然可以进入POI、但POI没有进入旅行产品,其他内容&社区类应用的商业模式不同

- 试探性地在一个“专题”里面直接售卖旅行产品,藏得较深,变现渠道不够直接

- 以共享经济的理念,提供当地“达人陪玩”服务,连接“达人”和用户,为其所独有

穷游:商业化程度高,提供的服务最多(没有体现在上述图表中),旅行产品品类适中,变现渠道直接且多

内容以UGC和KOL(即精品UGC)为主,均为社区的帖子。但是移动端创建的内容无法直接关联POI,大大降低了产出内容的价值

用户不仅可以通过内容找到POI、旅行产品,还可以直接查找POI和旅行产品,变现渠道比较多样、直接,有较浓的OTA元素

除了行前的场景,还尝试切入行中的场景,同样也是POI->旅行产品的商业逻辑,为其所独有

本文由 @DouglasKing 原创发布于人人都是产品经理 ,未经许可,禁止转载。

- 目前还没评论,等你发挥!