起点课堂会员权益

起点课堂会员权益

教育产品分析:学而思 VS 北京四中网校

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。伴随着中国互联网的萌芽,孵化出了在线教育的产业。到现在,教育行业仍然朝着一个很好的方向去发展。本文主要是对学而思、北京四中网校做的一个产品分析,enjoy~

一、背景

1. 行业背景

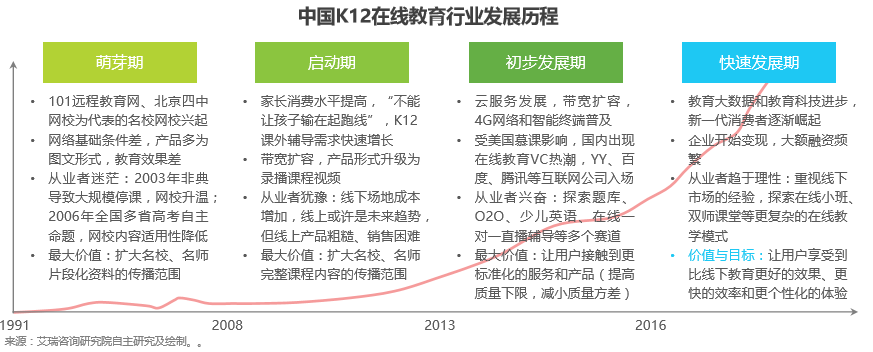

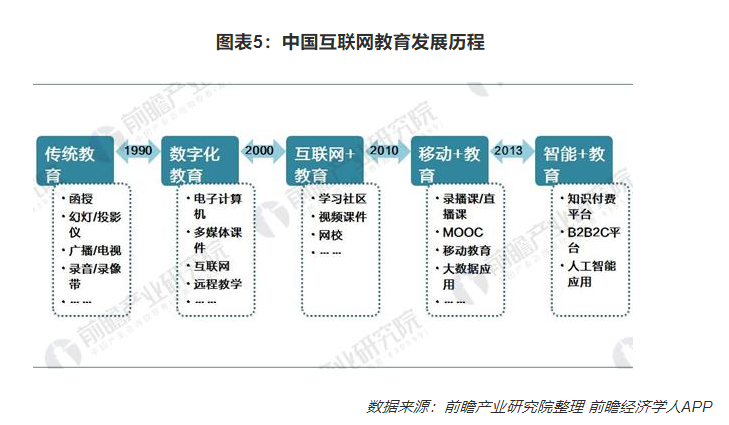

其实在一开始的时候,就伴随着中国互联网的萌芽,孵化出了在线教育的产业。只是由于教育行业的特殊性,导致这20年来在线教育的发展并不如其他行业来的迅猛,也没有孵化出类似BAT之类的行业巨头。如下两图所示,即为这20年来的在线教育发展历程以及教育模式的发展历程。

(图1-1-1 行业发展历程)

(图1-1-2 教育模式发展历程)

2. 政策背景

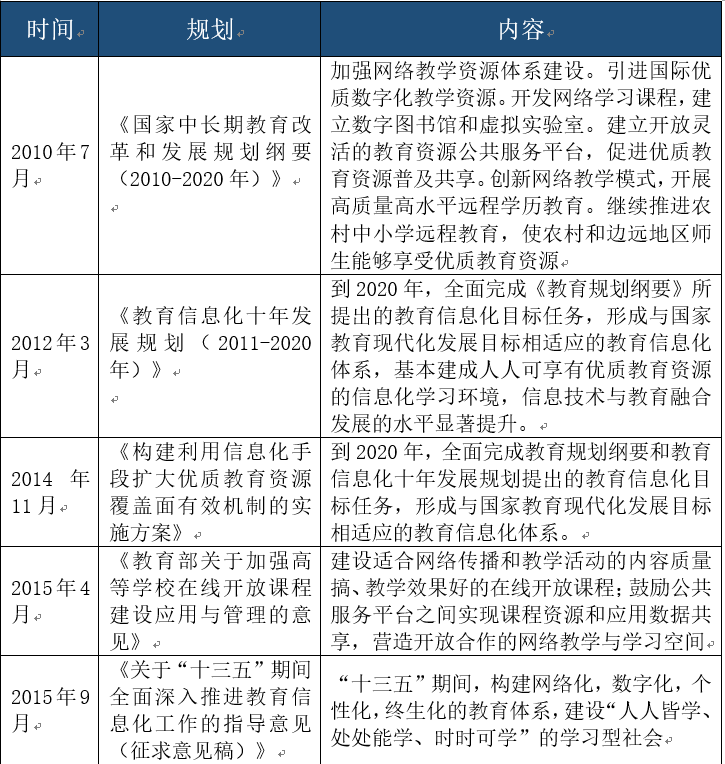

2012年是教育信息化政策红利最大的一年,刘延东副总理(时任国务委员),在全国教育信息化工作电视电话会议上提出:“十二五”期间,要以建设好“三通两平台”为抓手,也就是“宽带网络校校通、优质资源班班通、网络学习空间人人通”,建设教育资源公共服务平台和教育管理公共服务平台。

2018年2月,教育部办公厅印发《2018年教育信息化和网络安全工作要点》,明确2018年教育信息化和网络安全工作思路为大力推动“四个提升”和“四个拓展”,办好网络教育,发展“互联网+教育”,实现教育信息化的转段升级,充分发挥对教育现代化的支撑和引领作用。(附表1-2-1为近年来国家针对教育颁布的政策)

(表1-2-1 教育政策颁布历程)

3. 本章小结

我们从如上的背景描述中,首先可以感受到,在线教育行业经过了20多年的发展,现在仍然处于探索期,而且整个行业当前都处于蓝海时期,还具有非常多的机会。

其次,在线教育也依赖于技术的发展和政策的推动。在每一次的政策极度利好在线教育的情况下,在线教育行业的规模、内容、技术等各个维度就会有一个质的飞跃。所以如果需要进入该行业的企业,需要紧密关注政策动向以及当前的新兴技术

二、行业分析

1. 目标受众规模

2018年全国小学在校学生人数为10339.25万,对应专任教师。

609.19万;初中在校人数为4652.59万,对应的专任教师596万;高中在校人数为2375.37万,对应专任教师181.26万。K12阶段总计在校学生数约为22023.63万(约2.2亿),专任教师1644.59万。

2018年学前教育学校数:266677所,普通小学161811;全国普通初中52400所;普通高中学校数13737所。K12阶段全国学校总数约为49.46万所(直观如下表2-1-1所示)。

(表2-1-1 2018年度K12的市场概貌)

每年还有1600万的6岁人口成为新增的小学一年级的学生,不断的为K12消费市场的目标主体人员输送新鲜血液,同时国家二胎政策放开,将来的6岁人口将会逐步增多。一旦该人群进入小学一年级开始,到高三毕业完结,中间横跨12年的时间,所以K12的市场属于是恒久不衰的。

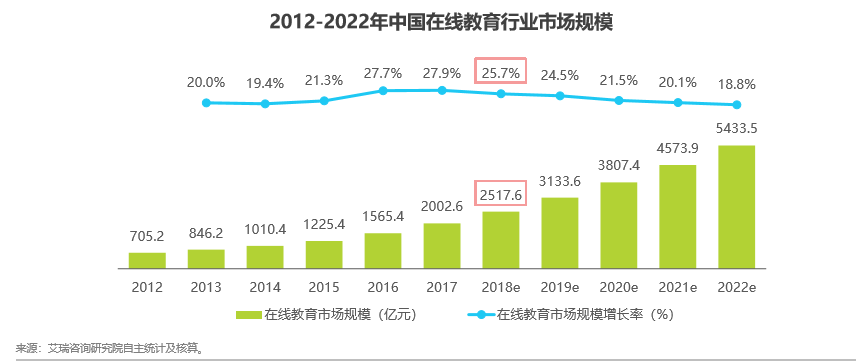

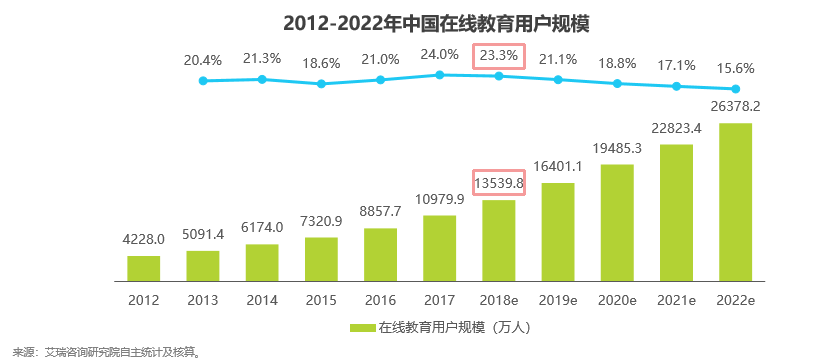

2. 在线教育市场规模

根据数据显示,2018年中国在线教育市场付费用户达到1.35亿人,营收规模已达2517.6亿元,付费用户同比增长21.43%,营收规模同比增长25.7%。

(图2-2-1市场规模趋势图)

(图2-2-2在线教育付费用户趋势图)

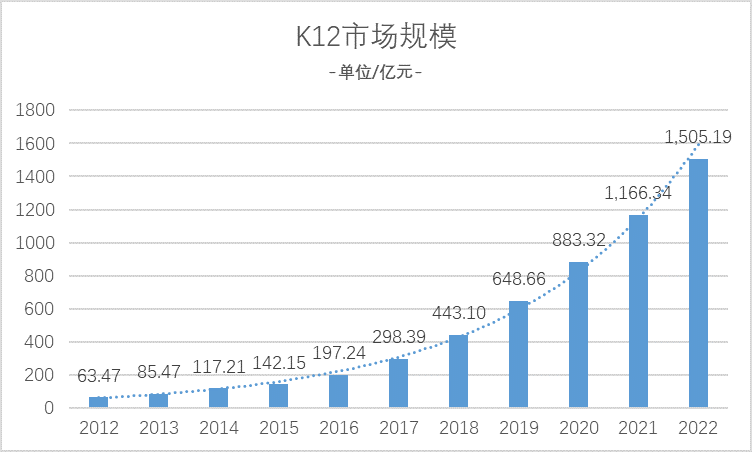

在线教育的市场,又可以划分为K12、职业培训、语言学习、出国留学、兴趣教育、高等学历、教育媒体等,我们当前主要关注的是K12,因此根据艾瑞的统计数据可以知道2018年度K12的营收占比在线教育总营收为17.6%,因此可以计算得出2018年度的K12市场规模是443.10亿元,对于2019年、2020年度等的预测如下图2-2-3所示.

(K12市场规模趋势图2-2-3)

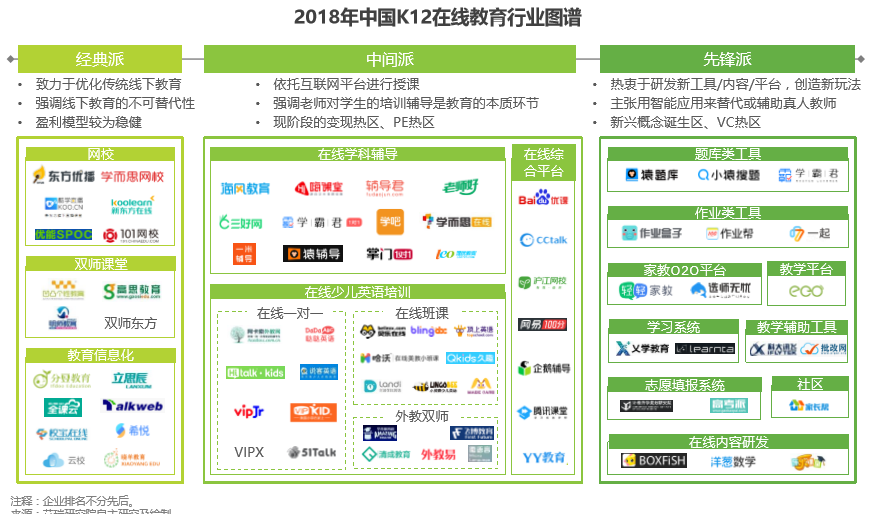

3. K12市场格局

整个K12的市场格局根据产品战略的不同,可以划分为三类:

- 分别是以网校、双师课堂为代表的经典派系;

- 以在线学科辅导、在线少儿英语为代表的中间派系;

- 以题库类、作业类为代表的先锋派系。

详细的行业格局企业可以参考下图2-3-1。

(K12市场格局图2-3-1)

4. 本章小结思考

随着时代的进步,80后家长、90后家长对在线教育的接纳度越来越高,也意识到在线教育的重要性,在线教育的消费逐年提高,将会形成一个非常大的市场。而每一年进入K12这个学段的人数都是基本不变,也就是K12的总体消费人群基本上会保持在一定的水平,不会有剧烈的增加也不会有剧烈的减少,所以该行业是非常稳定的。只要在该行业形成品牌,那么将会形成稳定的生源,也会成长为行业巨头。

其次,我们可以看到,在线教育主要以人工智能赋能工具类产品、英语教学、1V1教学为主要市场产品,而且目前也就这3类产品在市场上形成了较为健康的商业模式,所以还有许多其他类型的产品机会等待发掘。

远程网校的模式,已经形成20多年,目前虽然基本上都有盈利,但是整个教学模式并不能算成功,并未有任何一家网校企业可以在在线教育行业形成独角兽。但由于网校是紧贴常规文化课,所以也是最能解决学生学习问题的一种模式。所以笔者主要选取网校这个领域进行产品竞争分析。

三、K12网校用户分析

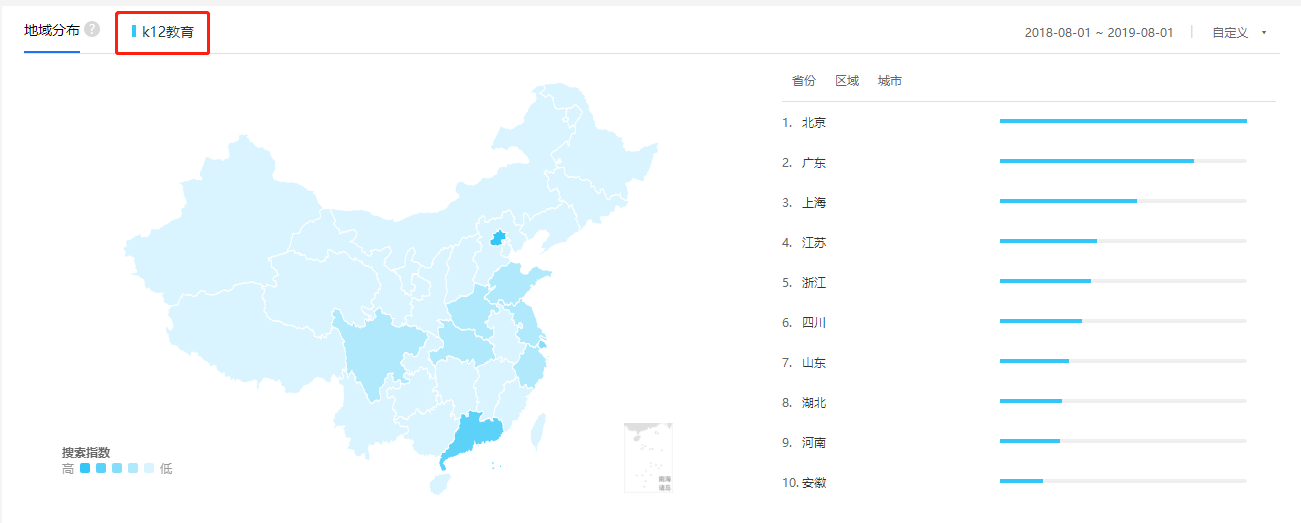

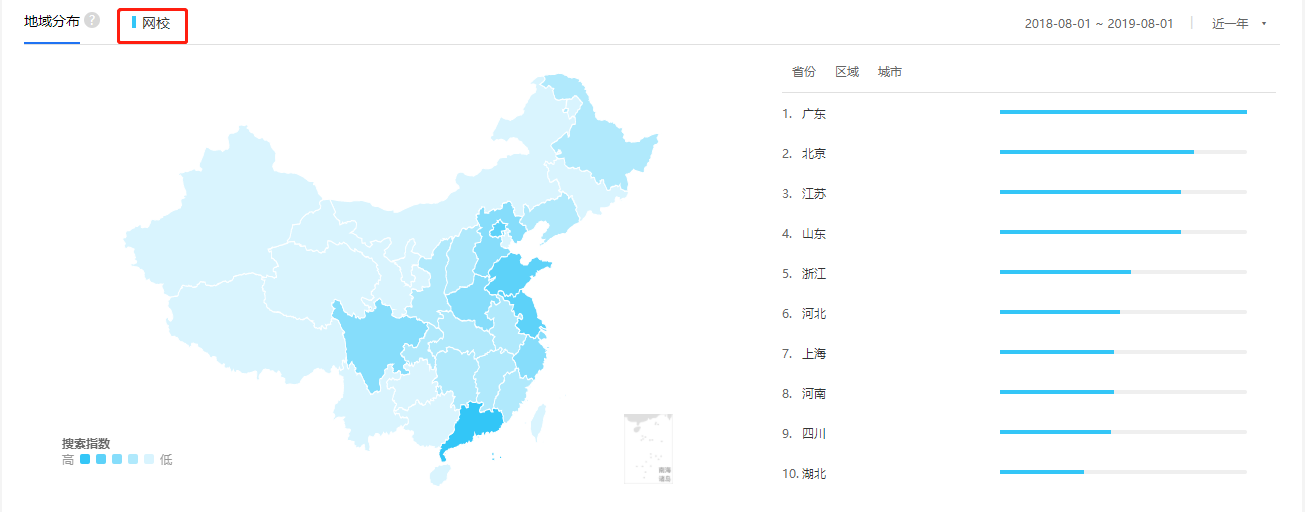

(K12教育分布图VS 网校教育分布图)

(以上数据都是来源于百度指数)

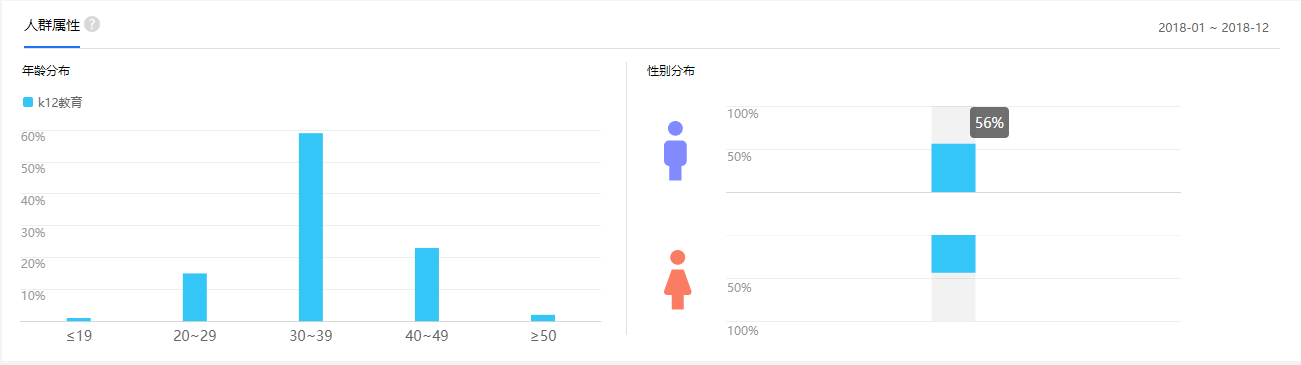

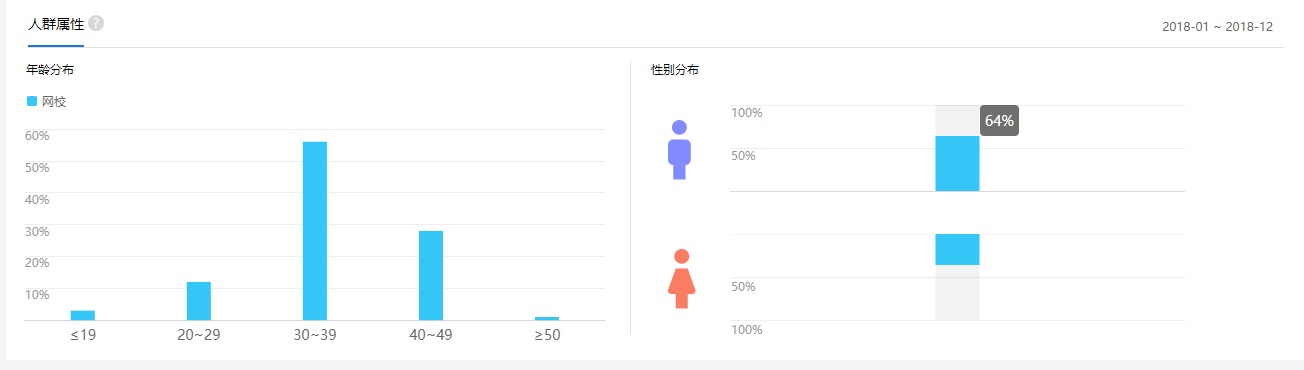

(K12人群画像图VS 网校人群画像图)

(以上数据都是来源于百度指数)

1. 用户特点思考

通过上述分析我们可以知道,网校发展较好的主要聚集在广东和北京,而发展较为一般的主要在四川、闽南和湖北,说明这些地方的市场还有待进一步开拓。另外,网校主要分布在30~39岁的人群,这部分的人群由于有了6-18岁的孩子,所以可能主要是他们负责注册和购买,而使用的人群是孩子。而男性和女性基本保持持平,说明我们在营销推广的时候,男性和女性都是我们营销推广的对象。

2. 用户场景思考

网校的使用场景很多,根据角色可以分为老师、学生、家长。

- 老师可以依靠平台进行课前备课,辅助上课以及批改作业和教师同圈交流等;

- 学生可以依靠平台进行提前预习、课后复习、查询知识点、查询难题解析、学习经验交流等;

- 家长可以依靠平台查看自己孩子的学习情况、培训课程情况、以及家长培养心得交流等。

四、典型的K12领域的网校分析

对网校进行细分,又可以分为两类:

- 一类是依托个体教师产生教育相关资源主要针对用户为C端,进行直播或者点播学习;

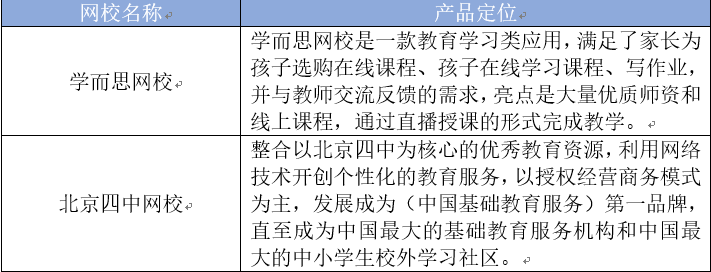

- 另外一类是依托单个或者多个名校联盟主要是针对以班级为单位的服务学生和老师的整体解决方案,将选取在K12的领域中,且是网校中具有典型代表的学而思网校和北京四中网校进行分析。

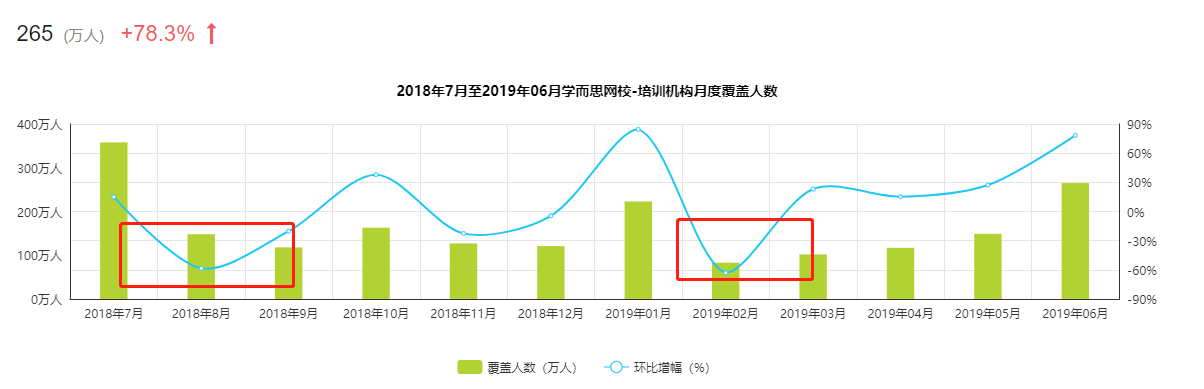

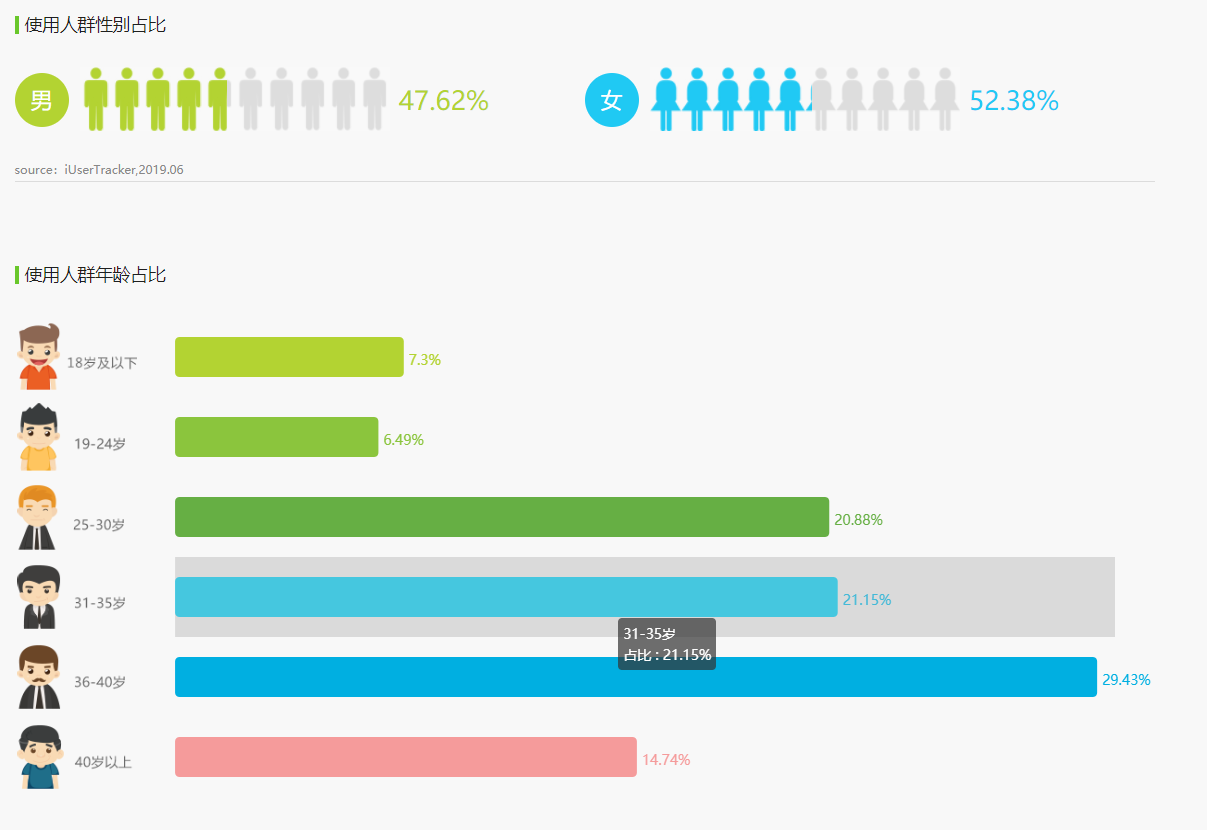

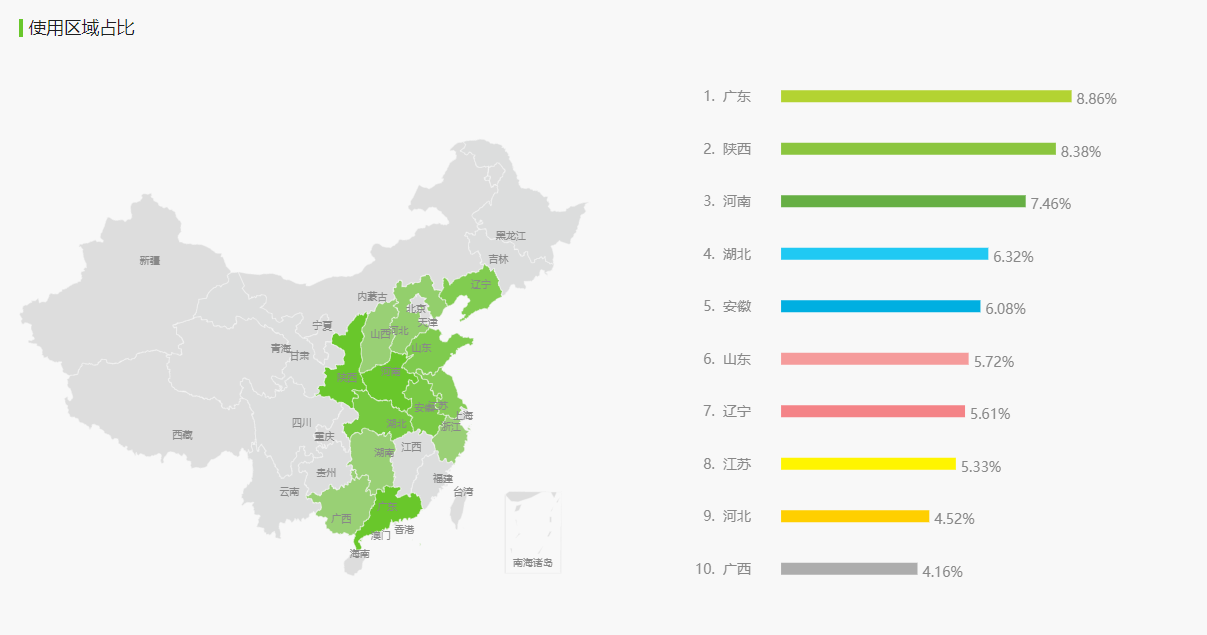

选取学而思网校是由于通过艾瑞指数分析该学校当前的覆盖人群最多,且在K12的网校排行中处于前列。这里放一组学而思网校的艾瑞数据分析统计图,如下图(4-1、4-2、4-3),但在这里不做数据分析。

(月度覆盖人群图4-1)

(人群属性图4-2)

(人群地域分布图4-3)

选取北京四中网校是由于该网校的模式与笔者负责的网校模式一致,且在以班级学习为整体解决方案的领域中具有相当的名气。

1. 战略分析

(1)产品定位

产品定位,决定产品方向。当笔者在分析完两个网校的产品定位之后,就发现网校的共同模式就是要将线下的教学管理模式移植到线上,对学生进行授课、在线管理、作业布置、作业批改、问题交流等,仅仅只是教育资源不同。

学而思网校主要是以个人优秀老师授课为主,以知识点讲解为主,而北京四中则是以四中老师的教学为主,以同步上课的主。两种模式的消费方式肯定也会不一。学而思则更加适合于C端,在课余进行补课。而北京四中则更加适合于在教学课堂中,同步使用教学资源,代替老师进行授课,形成双师效应。

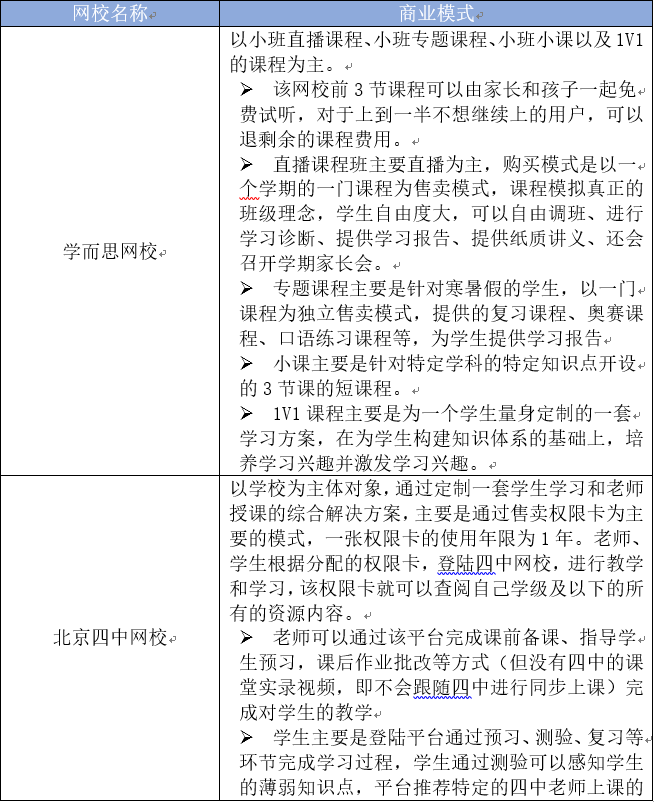

(2)商业模式分析

产品定位决定商业模式,学而思和北京四中的商业模式正是非常适合他们本身的产品定位。

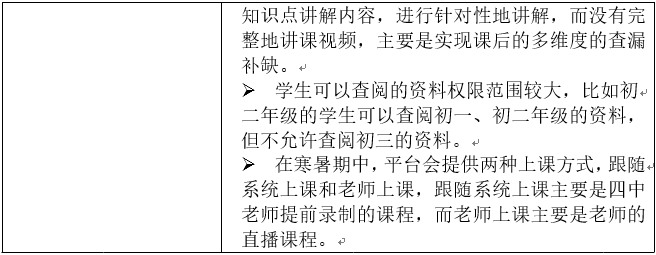

(3)服务模式分析

教育行业毕竟属于服务行业,所以服务质量的高低,会在一定程度上决定教育质量的高低,同样对教育品牌会有一定的影响,所以做教育行业的企业需要特别关注服务质量。

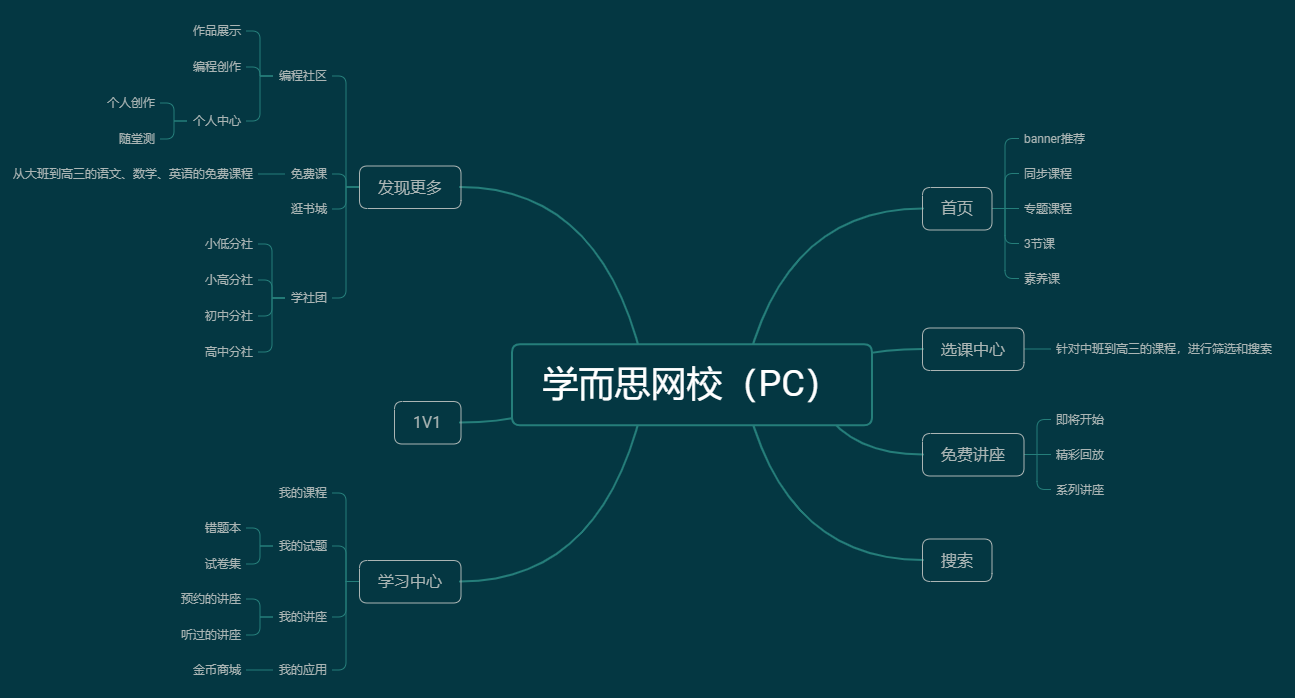

2. 产品架构

(1)产品框架

通过产品的架构图分析,我们可以看到,这两个产品的架构设计都是紧贴产品定位的。学而思侧重于课后辅导,则专门定制了精品课以及寒暑假的课程进行辅导学习。而北京四中侧重于课堂中的同步学习,则专门针对课堂教学、作业、写作等课堂中的环境进行产品架构设计。

其次,学而思紧贴当前流行的steam教学方式,开设编程教学课程,培养学生的逻辑思维。而北京四中则更加紧贴文化课学习,开设学习圈子、学习战队、学习交流团队,旨在降低学生的交流门槛,共同促进学生的共同提高。

两个网校的产品架构图如下所示:

(2)页面设计

从笔者刚接触这两个产品的时候,都已经处于成熟阶段,目前通过两个产品的官方首页进入,则看到的是如下的页面。

1)《首页》页面

我们可以看到这两个的风格都是偏暖色系,给人一种青春活泼的感觉。另外两个产品的首页内容不同,学而思的首页则直接是选课中心,其定位很清晰,就是主要面向C端用户,以单一课程辅导为主。而北京四中的则是以宣传为主,其定位主要是面向B端用户,以一套完整的教学解决方案为主。

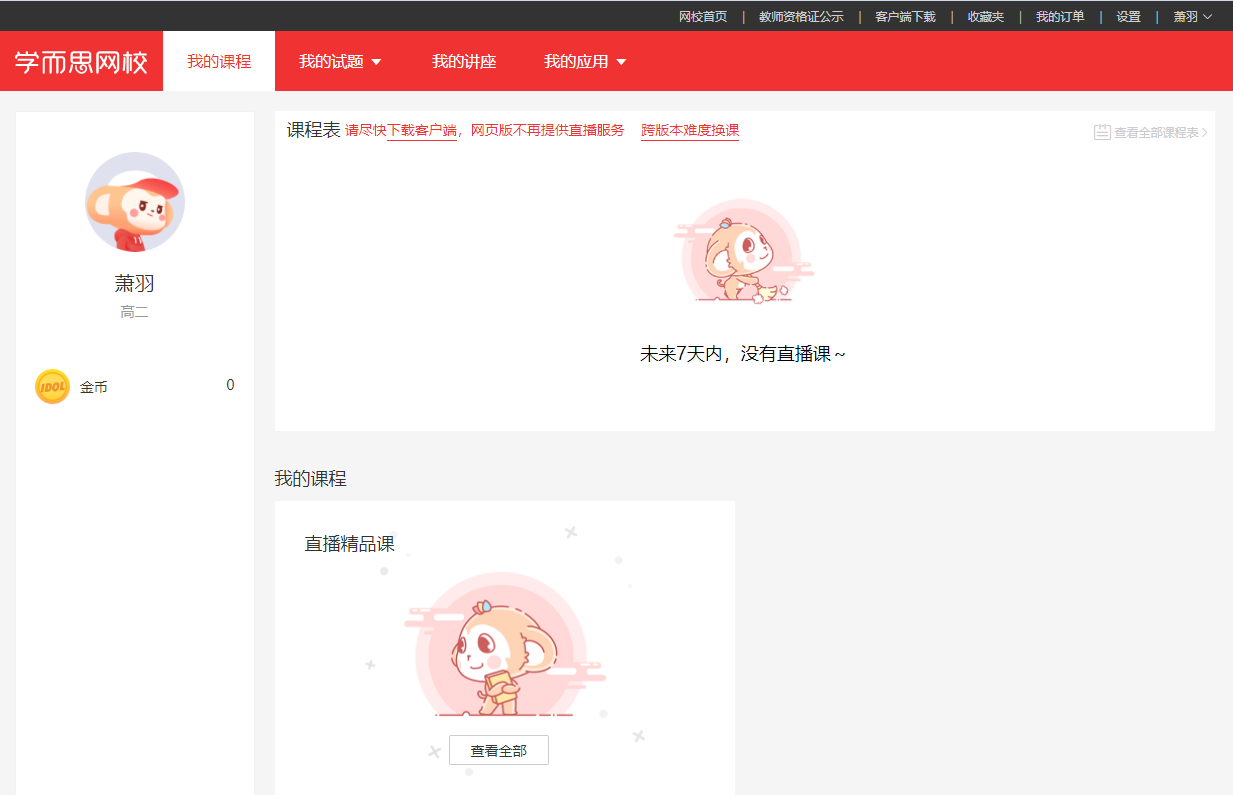

2)《在线学习》页面

从这里就能很清晰的知道两个产品的教育模式的不同,学而思侧重于学生的主动性,平台只是作为引导作用,提示学生进行学习;而北京四中网校则侧重于老师引导学生,模拟线下的教学场景,通过线上的原场景复现,让学生感受到原汁原味的教学氛围以及教学模式。

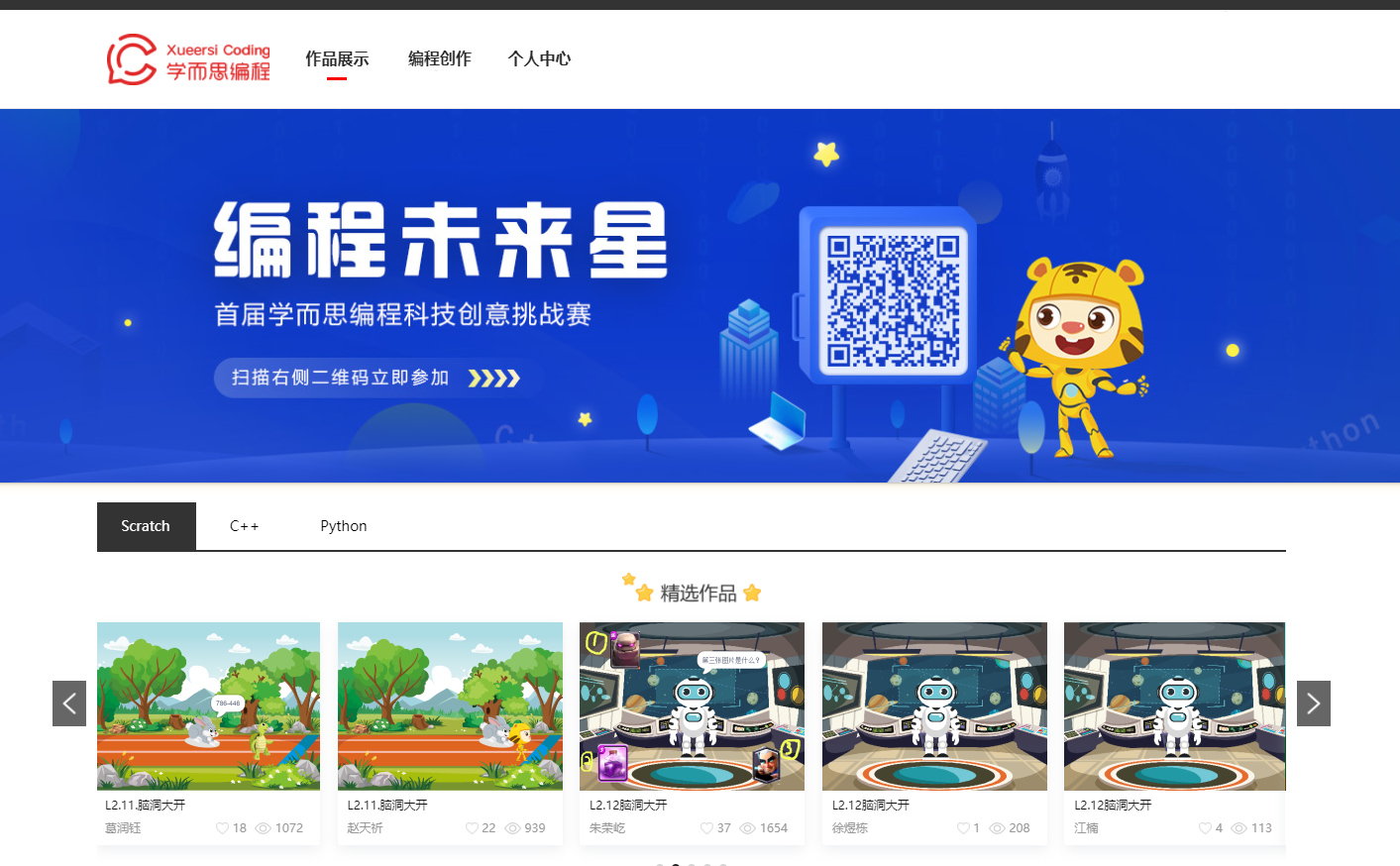

3)《课外拓展》页面

从这里,其实我们可以知道,学而思的课外拓展的学习更加广泛,主要是响应了当前的时代前沿潮流的steam编程教学的模式,更注重学生的学习思维的培养,而北京四中网校的则主要是以文化课程为基础进行延申,更注重传统文化的传播。

4)《其他》页面

从这个模块,其实可以看出,学而思的社区文化很浓郁,将同一个层次的学生聚集起来,进行共同学习、共同提高、共同指定学习内容;而北京四中则以数字校园为目标,将学校建设成为一个数字校园,通过数字实现学校的管理、学生的管理,实现数据化的学校运营。

建议:

- 学而思定位于C端的学生教育,可以拓展教学资源,纳入传统文化的课程,发扬传统文化。

- 北京四中定位于B端的学校使用,其实可以精细化资源运营,开放给个别学生使用,扩大覆盖学生的范围。

五、总结

所以其实通过分析这两类产品我们可以知道,这两类产品实际上是属于行业领域细分的两大产品,主要的定位人群不一,但其实最终都希望达到的一个效果就是可以提高学生的成绩,将优质的教育资源更加广泛的传播开去。

但是,从产品的角度出发,我们需要清楚,目前互联网+教育处于刚起步的阶段,还没有一套很好的互联网教学模式,这些方向都是可以参考的,最终在教育行业会孵化出一个巨头企业,该企业会作为整个行业的标杆,树立成为教育行业的权威,甚至会影响教育这个行业。

另外,教育行业属于数据资源非常丰富的行业,而且目前的人工智能和大数据的技术在蓬勃的发展,这些技术的核心其实就是数据,身处教育行业的企业,像学而思、北京四中,拥有丰富的教育资源的,一定要将教育资源沉淀下来形成本身平台的能力,而不要设计成为一个工具产品。一旦沉淀下来,将会真正实现因材施教,千人千种培养模式,实现真正的个性化教育。

参考资料

- 《前瞻经济学人》

- 《中国在线教育行业发展研究报告》

- 《中国K12在线教育行业研究报告》

- 国家统计局数据

- 人人都是产品经理的在线教育系列文章

- 易观千帆统计数据

本文由 @萧羽 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

可以加我一下,我的微信Bit-_-Young

我现在在做教育方面

能加我微信么?JLwangfever 求教

好的。

你好,请问方便加下你微信吗

可以的,你说你的微信嘛,我加你。

ZSQ940720

这个文章不错