起点课堂会员权益

起点课堂会员权益生鲜电商的市场分析报告

电商领域有句话:“得生鲜者得天下。”不过生鲜市场看上去很美,做起来却并不容易——生鲜电商4000多家入局者,4%盈亏平衡,88%亏损,70%巨额亏损,最终只有1%实现了盈利。那么生鲜电商这个盘子到底做的怎么样了呢?市场又如何呢?

笔者通过市场分析报告,分析生鲜电商的现状与发展,在文末有一些个人见解,不足之处还望各位能够多多指正,互相交流。

1. 内容概要

文档内容主要由行业背景、市场现状、用户分析及场景分析构成,通过市场环境分析PEST、市场竞争态势波特五力模型、市场阶段和规模、用户研究、竞争优劣势SWOT方法论多维度解读客观数据及市场情况,进而辅助制定市场发展阶段的方向战略。

2. 行业背景分析

2.1 中国电生鲜电商行业

2.1.1 中国生鲜电商行业发展历程

中国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随后,生鲜电商收到资本方的关注,同时电商巨头纷纷入局,行业快速发展,但由于生鲜电商面临高昂的物流成本及运营成本,部分中小型电商企业平台倒闭或被并购。

现阶段,生鲜电商仍处于模式探索和发展期,尚未出现成熟的盈利模式,随着前置仓模式的持续火热,以及线上线下结合的新零售模式,社区拼团等新模式入局,生鲜市场的新一轮混战已然开始。

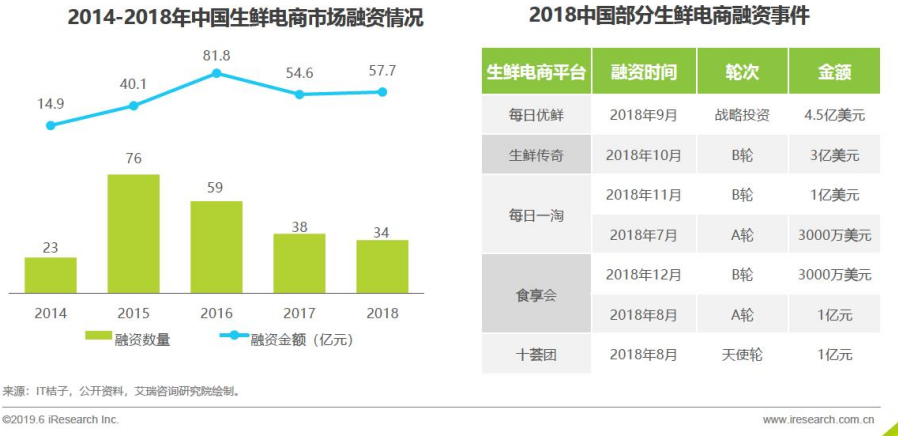

2.1.2 中国生鲜电商市场融资情况

生鲜电商作为电商品类中的后起之秀,一直备受资本市场关注。随着“生鲜”在电商领域中热度的持续升温,多家生鲜电商企业得到资本投资,新的生鲜垂直电商平台不断涌现,但好景不长,很多初创型生鲜电商企业由于存在供应链,烧钱补贴等问题,面临倒闭,被并购的局面。

但与此同时,也涌现出了一定数量的“明星生鲜电商企业”。近两年来,生鲜电商行业发展日趋合理性,融资事件数量相对较少,但融资金额较大,资本向头部企业集中的特点愈发明显。

2.1.3 生鲜供应链上游:农产品采购

以前我国农业以个体“小农”生产为主,生产源头农户较为分散,各地生鲜品种,质量,价格不统一,农产品品质缺乏标准。

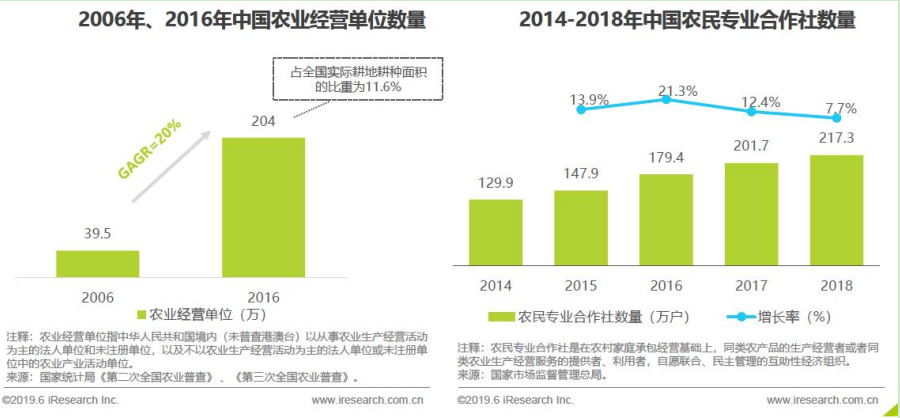

随着我国耕地流转规模的不断加大,以及经济发展日趋活跃,我国农业经营单位蓬勃发展。

第三次农业普查结果显示,2016年末,全国规模农业经营户398万户;农业经营单位204万个,较2006年增长了417.4%。

伴随着农业生产经营单位,农民专业合作社等新型经营主体的增加,

我国农业生产向规模化,专业化发展,农产品的标准化,集约化程度也随之提升,为生鲜电商规模采购提供了基础。

2.1.4 生鲜供应链下游:C端消费者配送

生鲜产品是具有即时性需求的非标品,其本身具有易损耗,低保质的特性。为了更好的满足消费者的即时性需求以及减少生鲜产品的损耗程度,众多生鲜电商纷纷在社区布局前置仓与线下门店,覆盖其周边1-3公里内的消费人群,缩短配送距离的同时,也为提高时效奠定基础。

此外,在大数据时代下,生鲜电商可根据用户的消费数据,社区用户画像,进行选品优化,精准预估客户采购量,以减少损耗,提高库存周转;在末端配送时,通过线上智能调度系统,实现最优路线匹配和最优区域派单,提高配送效率。

2.1.5 需求端:消费群体及消费习惯变迁

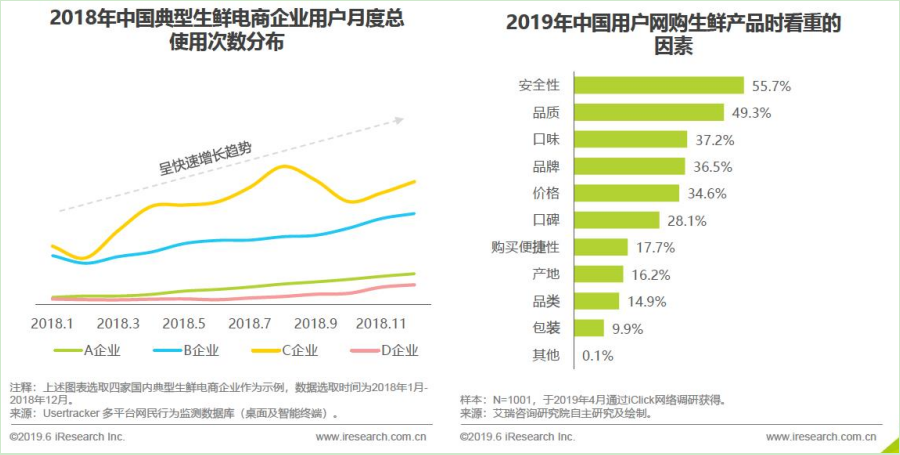

过去一年中,用户使用生鲜电商平台的次数显著增加,线上购买生鲜的方式愈发受到消费者的欢迎。

随着经济的发展和时代的变迁,我国消费群体逐渐发送变化,现阶段80、90后成为了消费的中坚力量,其消费习惯也随之发生改变,他们更有意愿去提升个人的消费水平,并且他们对于品质和体验的标准越来越高。

未来,随着移动用户规模,移动网购渗透率的持续增加以及线上购买生鲜观念愈发普及,消费者对线上购买生鲜的需求将不断扩大。

2.2 市场影响因素

2.2.1 购买者

以一二线城市用户为主,受教育程度高的年轻用户为主力人群,中产阶级家庭用户为线上生鲜消费主力。(详情见4.2.1)

2.2.2 购买力

中国生鲜电商行业历经探索,发展,洗牌,进入后成长期转型升级阶段,中国生鲜电商市场发展迅速,平均每年保持50%以上的增长率,2017年市场规模约为1391.3亿元,2018年突破2000亿元。(详情见3.2.1)

2.2.3 购买欲

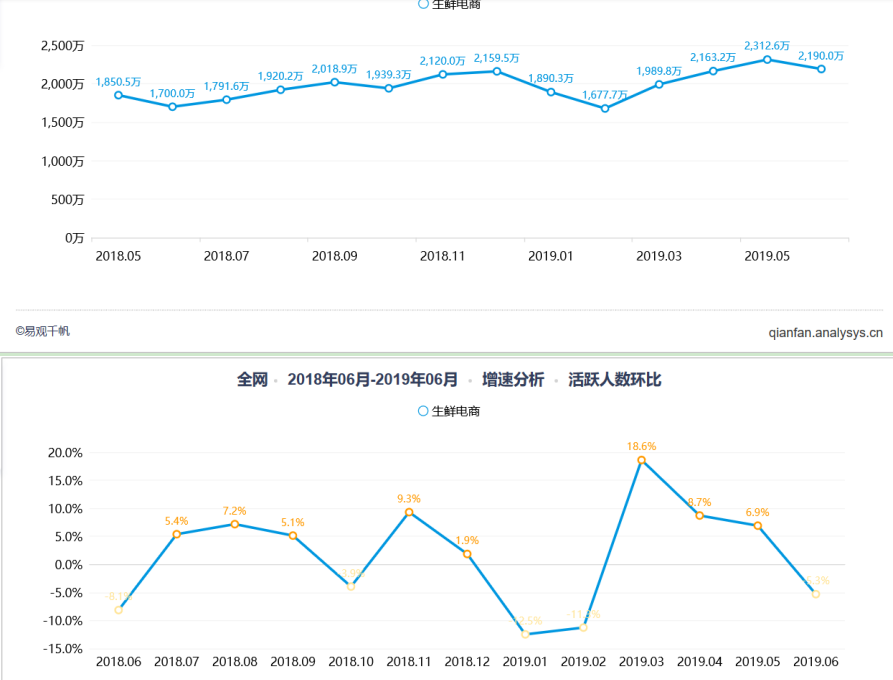

根据易观千帆指数,2019年6月电商行业迎来了618“年中大考”,各家生鲜电商也纷纷参与618大促,从整体看,6月生鲜电商活跃人数达到2190.0万,环比下降5.3%,相较于2018年同期1700万的活跃人数,同比增长28.8%。

2.3 宏观经济市场环境分析PEST

2.3.1 政治

2015年7月,国务院印发《关于积极推进“互联网+”行动的指导意见》,中央一号文件再次聚焦互联网时代。从近几年国家政策的动向中可以看出,我国对于生鲜电商的重视程度也在逐年上升。

2.3.2 经济

中国已经脱离温饱水平,大部分居民生活小康。居民的消费需求由衣食住行的基础消费开始升级,消费意愿的上升将创造新的市场空间和新的行业机会。

2.3.3 社会

随着经济的发展和时代的变迁,我国消费群体逐渐发送变化,现阶段80,90后成为了消费的中坚力量,其消费习惯也随之发生改变,他们更有意愿去提升个人的消费水平,并且他们对于品质和体验的标准越来越高。

2.3.4 技术

阿里京东等电商巨头入局,线上与线下结合,O2O模式不断加码供应链及物流等基础建设投资,带来了一系列创新模式,重振生鲜电商市场,冷链物流配送采用“高标泡沫箱+低温冰袋”进行多重保温。

2.4 市场阶段竞争态势分析波特五力模型

2.4.1 供应商

中粮我买网和光明菜管家是传统食品公司进军生鲜电商的两位典型代表,莆田网,优菜网,本来生活网等垂直生鲜电商是生鲜电商的发起者。

2.4.2 购买者

以一二线城市用户为主,受教育程度高的年轻用户为主力人群,中产阶级家庭用户为线上生鲜消费主力。(详情见4.2.1)

2.4.3 潜在进入者

农场直销模式的代表有多利农庄,沱沱工社,依托自己的农场打造生鲜电商以及最具代表的微商利用微信公众号做起社区生鲜配送。

2.4.4 替代产品

社区附近的超市,菜市场等满足大众基本需求的地方。

2.4.5 行业内竞争者

- 淘宝,天猫,一号店,亚马逊等为代表的传统综合电商平台模式(即C2C模式);

- 生活网,莆田网,优菜网为代表的垂直电商模式(B2C模式);

- 微商为代表的线上下单支付,线下门店取货的O2O模式。

2.5 结论汇总

- 生鲜电商处于模式探索和高速发展期,市场竞争进入新格局;

- 生产的标准化和集约化程度提升为生鲜电商规模采购提供基础;

- 冷链物流技术升级保障生鲜产品品质安全;

- 大数据与迅速扩张的社区布局,助力末端配送离消费者更近;

- 消费升级和线上购买习惯的养成,促进生鲜电商发展。

3. 市场现状分析

3.1 市场阶段

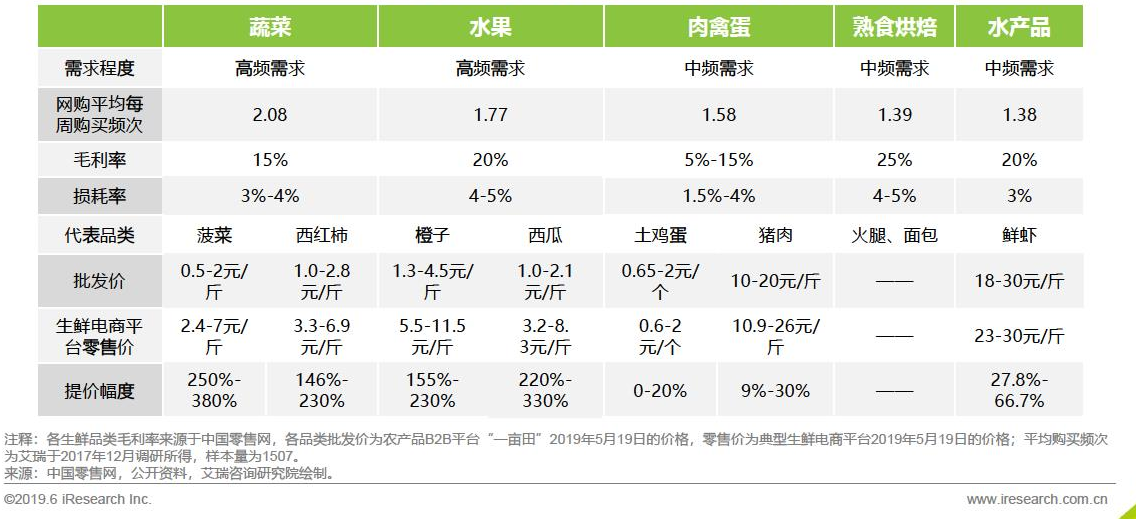

3.1.1 中国生鲜电商市场的产品结构

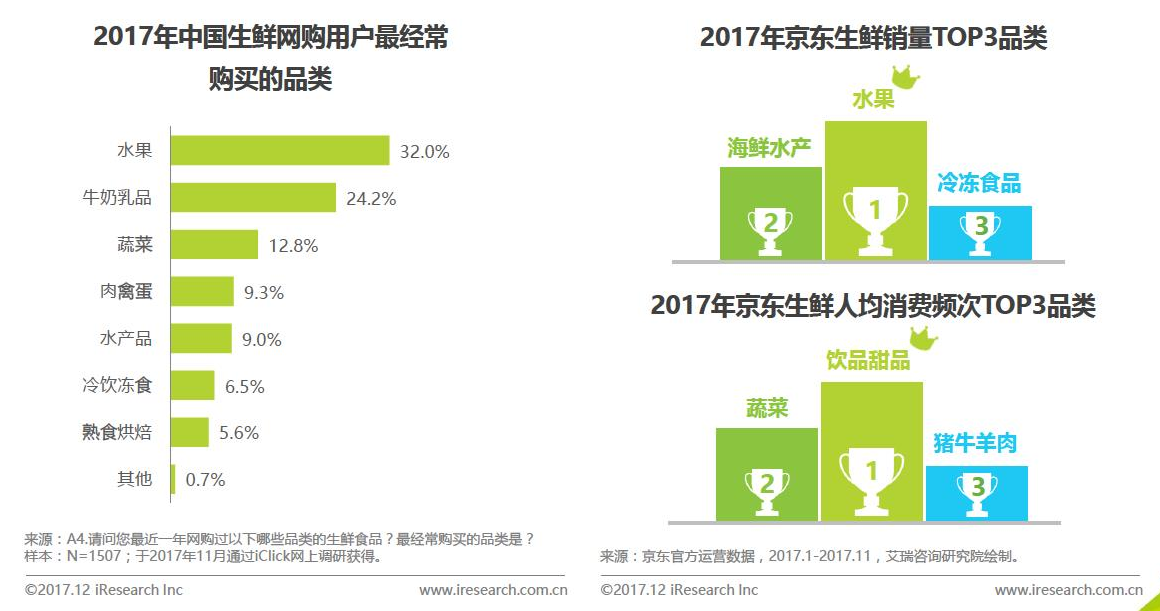

因水果更容易运输存储等因素,多数生鲜电商以水果为切入口,生鲜电商市场中水果为主要品类,蔬菜、水产品等品类占比相对较少。

随着用户互联网购物的习惯养成以及对即时消费需求的增加,作为生活必需品的一日三餐食材,蔬菜因其具有刚需,高频,和高毛利等特点,成为生鲜电商的新入口,蔬菜在生鲜电商产品品类中占比有所增加。

当下,阿里,京东,美团等互联网巨头纷纷布局“买菜业务”,同时每日优鲜,叮咚买菜等平台备受关注,资本也向买菜倾注了更多注意力。

但“互联网买菜”有着供应链条复杂,履约成本较高等难题,是否为“生鲜电商新风口”仍待考量。

3.1.2 商业模式分类1:传统VS新型

生鲜作为复购率高,市场空间大的品类,其庞大的市场规模吸引了众多玩家投身其中,作为渗透率低,市场潜力巨大的生鲜电商行业竞争更为激烈,整体来看,行业处于春秋时期。

现阶段,在生鲜电商这条赛道上,除传统生鲜电商外,前置仓,“超市+餐饮”,社区拼团等创新模式不断涌现,割据一方。

从目前的格局来看,还没有模式能够真正“称霸”生鲜电商市场,2019年生鲜电商多种商业模式并存的格局仍将继续。

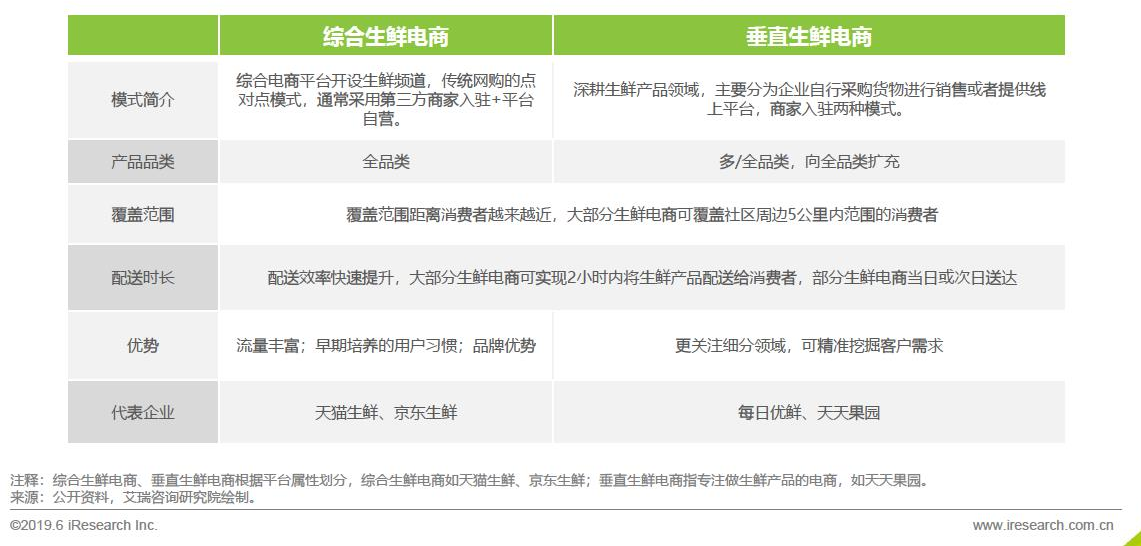

3.1.3 商业模式分类2:综合VS垂直

总体而言,我国生鲜电商模式可分为综合类生鲜电商和垂直类生鲜电商,两种模式各有优劣。

- 综合电商模式有其规模经营,高市场份额和品牌效应带来的先发优势,并且有其他品类做支撑,导流较为容易。

- 垂直生鲜电商专注做生鲜领域,更关注细分领域,对供应链把控能力较强,配送效率较高,消费者体验相对较好。

3.2 市场规模

3.2.1 中国生鲜电商行业市场规模

中国生鲜电商市场发展迅速,2018年生鲜电商市场交易规模突破2000亿元。2016-2017年市场虽迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了线上线下融合的新零售模式,使得生鲜电商市场备受关注.

进入2019年以来,生鲜零售模式逐渐归于“平静”,从疯狂扩张步入战线收缩调整阶段,与此同时前置仓,社区团购等模式发展较为火热。

未来随着生鲜电商模式的成熟,网购生鲜用户覆盖数量愈发广泛以及技术成熟,生鲜电商供应链的升级,生鲜电商行业将保持快速发展。

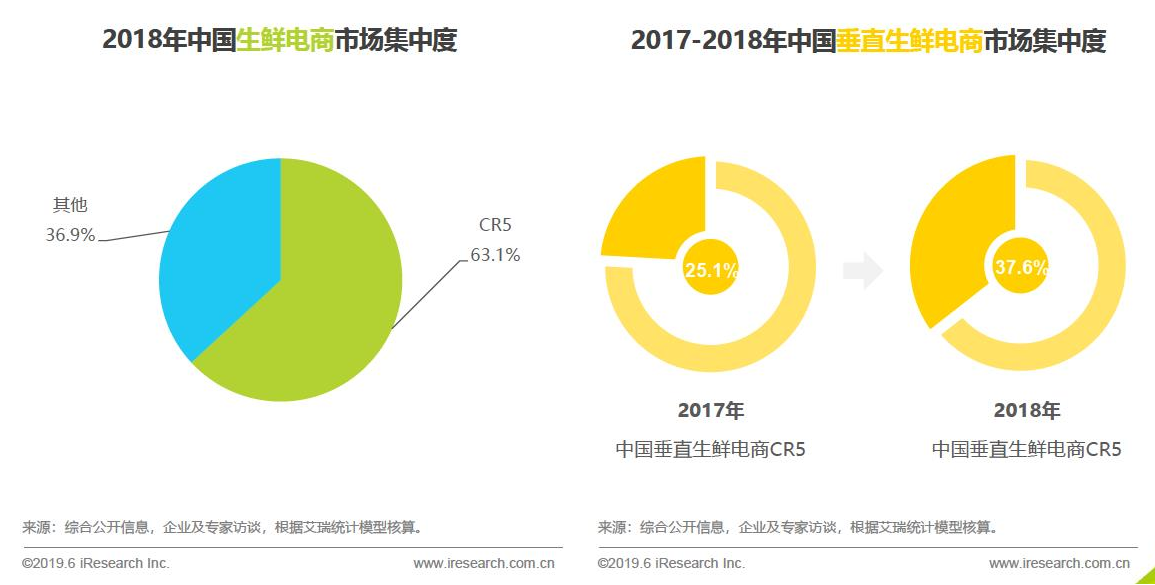

3.2.2 中国生鲜电商行业市场竞争格局

中国生鲜电商市场整体集中度较高,头部效应明显。聚焦于垂直生鲜电商市场而言,数据显示,2018年中国垂直电商市场CR5占比37.6%,较上一年增加了12.5%,市场集中度快速提升,垂直生鲜电商正在加速向头部平台聚焦。

3.2.3 中国生鲜电商用户消费现状

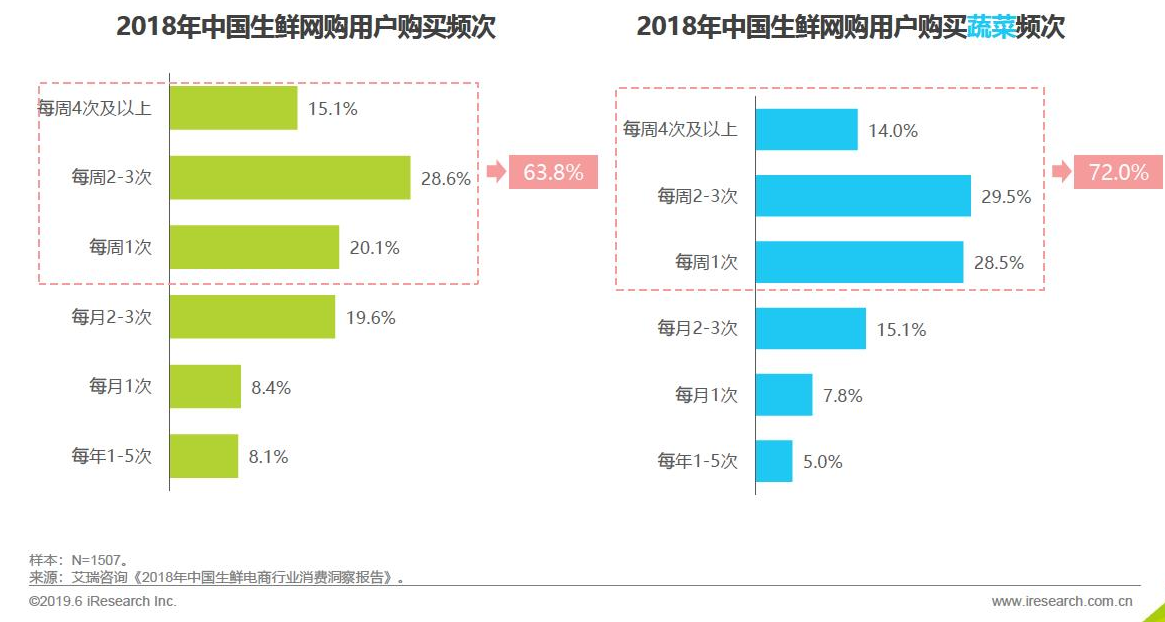

从消费端来看,中国消费者网购生鲜的习惯已经养成,调研数据显示,每周购买1次以上的生鲜网购用户占比达63.8%,其中每周购买2-3次的用户占比为28.6%,从购买生鲜品类来看,72.0%的用户网购蔬菜的频次在每周1次以上,远高于整体购买生鲜频次。

3.3 市场现状结论汇总

中国生鲜电商处于高速发展期,不断有创新模式涌现及新玩家入局:

- 中国生鲜电商市场发展迅速,2018年中国生鲜电商市场交易规模突破2000亿元,未来3年,中国生鲜电商行业仍会保持年均35%的增长率;

- 目前中国生鲜电商市场处于高速发展期,多业态并存,其中前置仓模式持续火热,新零售,社区拼团等新模式不断入局。

4. 微观个体分析

4.1 SWOT分析

S:

(1)订单频率高,订单频率很大程度受推广运营影响,在此环节,本来生活一直做得十分出色,这一方面源于公司核心员工的媒体资源,南方枝繁叶茂的网络是其优势之一,均具有精准的市场营销,如:潘苹果,励志橙,都是其媒体基因下的产物;

(2)综合电商平台的出现,带来了入口,良好的用户习惯,网购用户的信任,完善的支付系统等优势,并且阿里菜鸟物流正在为生鲜电商的远程配送保驾护航。

W:

(1)冷链物流,生鲜类的食品,对于物流配送要求极高,既要保持食品的新鲜,又要保证达到的速度,冷链物流比一般常温物流系统的要求更高,更复杂,建设投资也要大很多,加上国内一线城市的交通拥堵情况严重,中国冷链物流成本更是让很多电商望而却步;

(2)客单价,易损坏的食品会用独特的气泡膜包裹,还需独立配备不同的箱子,3-10元不等的包装成本,意味着至少100元的客单价才能收抵平衡,还需要冷链配送,成本是普通常温配送的130%,如何压缩,物流每单价格皆不低于10元;

O:

生鲜电商曾是不被电商看好的领域,但自从2012年下半年开始,越来越多的企业投入做生鲜电商,中国传统食品行业一再出现的食品危机,让大家开始关注另外一个事实:美国,日本乃至台湾,在上个世纪已经完成了一次食品安全升级,中国的似乎已经到了这一“升级”档口。

不少人认为,生鲜类食品,特别是能令人信服的生鲜食品供应机构,将可能是未来三到五年作业下一个热门的品类。于是越来越多的电商企业或传统企业投入做生鲜电商。

T:

不断融资与两线烧钱,线上烧钱打市场树品牌拉用户线下烧钱控基地做分拣建冷链,资本的撤资,消费的高标准与产品的非标准化,供应链集约化与产业分散化,校园微商的崛起。

4.2 用户研究

4.2.1 年轻高知中产阶级家庭用户为网购生鲜的主要人群

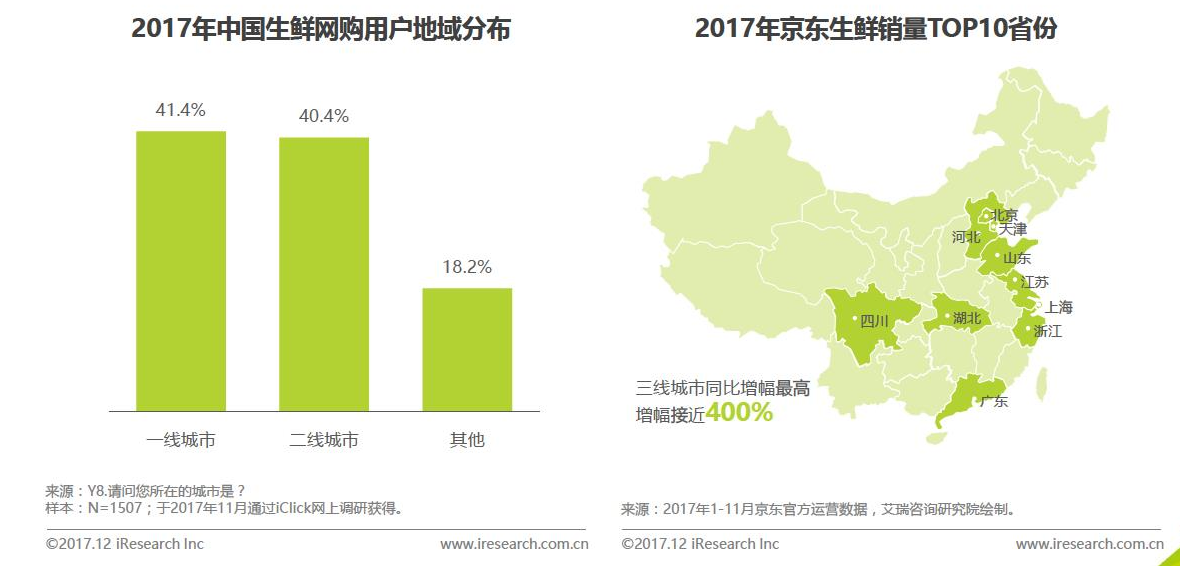

(1)中国生鲜网购用户以一二线城市为主

冷链是影响生鲜电商发展的重要因素,中国C端冷链物流起步较晚,目前覆盖区域主要集中在一二线城市,由此生鲜网购用户也主要以一二线城市用户为主。

调研数据显示,中国生鲜网购消费者中一线城市用户占比41.4%,二线城市用户占比40.4%;在省市分布中,北京上海广州深圳市委生鲜网购用户中数量最多的地区。

此外,京东利用物流优势,不断开拓一二线以外的市场,其运营数据显示,从2017年1-11月京东生鲜的销量同比增幅来看,三线城市增长最快,同比接近400%。

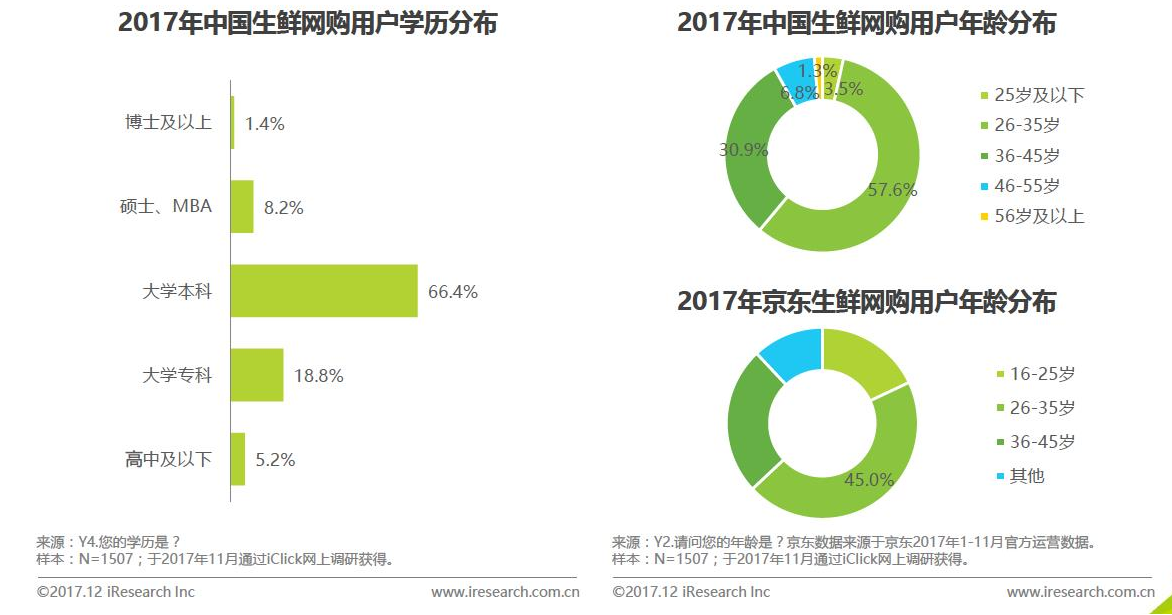

(2)受教育程度高的年轻用户为主力人群

数据显示,大学本科学历的生鲜网购用户占比超过一半,为66.4%,硕士博士占比9.6%,大学专科18.8%,生鲜网购用户普遍学历较高。年龄方面,26-35岁的用户占比最多,为57.6%。京东生鲜用户同样以26-35岁用户为主没占比达45.0%。教育程度高的年轻用户为生鲜电商平台的主要消费人群。

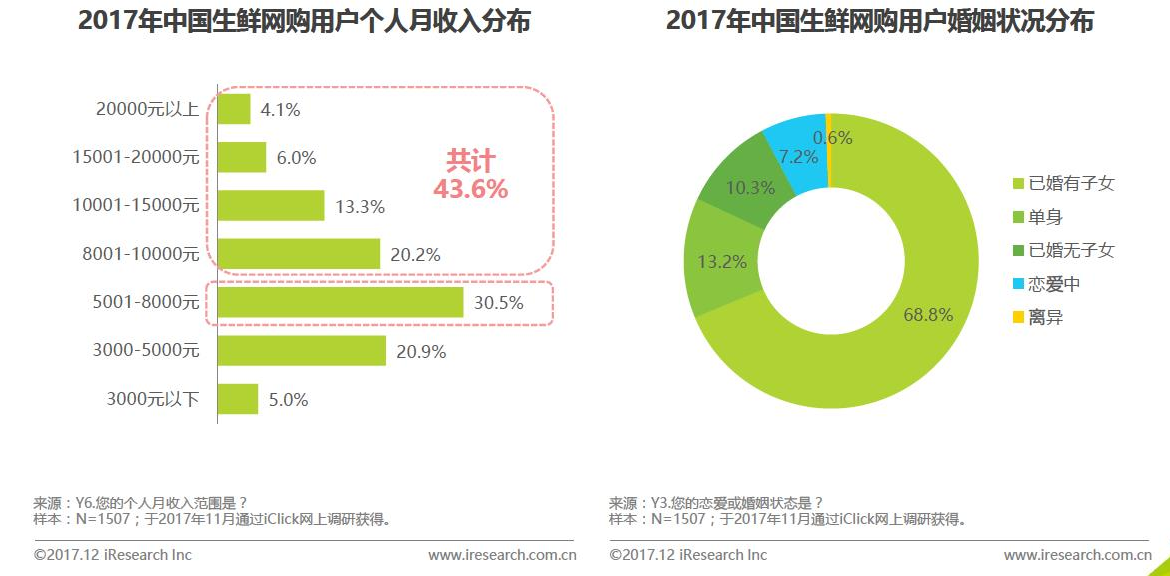

(3)中产阶级家庭用户为线上生鲜消费主力

从收入上看,个人月收入在5001-8000元的用户占比最多,为30.5%,个人月收入在8000元以上的用户占比达43.6%。从婚姻状态来看,68.8%的生鲜网购用户来自已婚有子女人群,10.3%来自于已婚无子女人群,由此可见,中产阶级家庭用户已成为线上生鲜食品消费的主力。

4.2.2 生鲜网购为高频刚需,引流作用明显

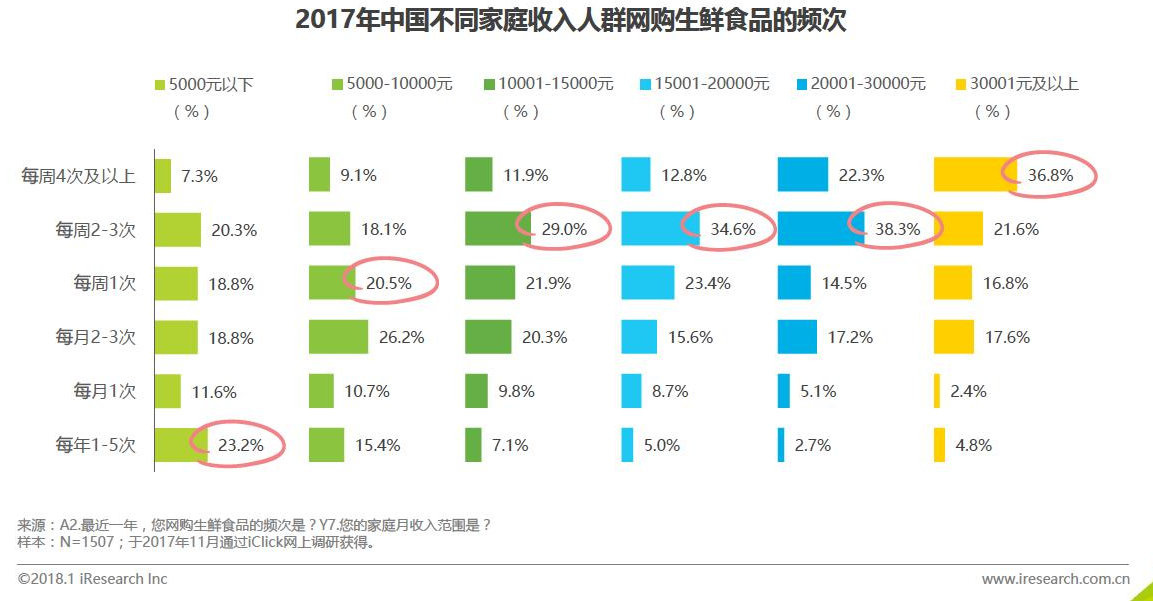

(1)网购生鲜食品的频次与家庭收入正相关

调研数据显示,网购生鲜食品的频次与家庭收入正相关。随着家庭月收入的增高,用户网购生鲜食品的频次也在不断升高。家庭月收入超过3万元的用户中,每周网购生鲜食品的频次为4次或以上的占比高达36.8%。

(2)水果,蔬菜的消费频次相对较高

从消费频次来看,超过半数的生鲜电商消费者网购水果或蔬菜的频次达每周一次及以上,其中高达29.5%的网购过蔬菜的用户每周会在电商平台购买2-3次蔬菜;而牛奶乳品,冷饮冻品等则属于相对低频的购买品类。

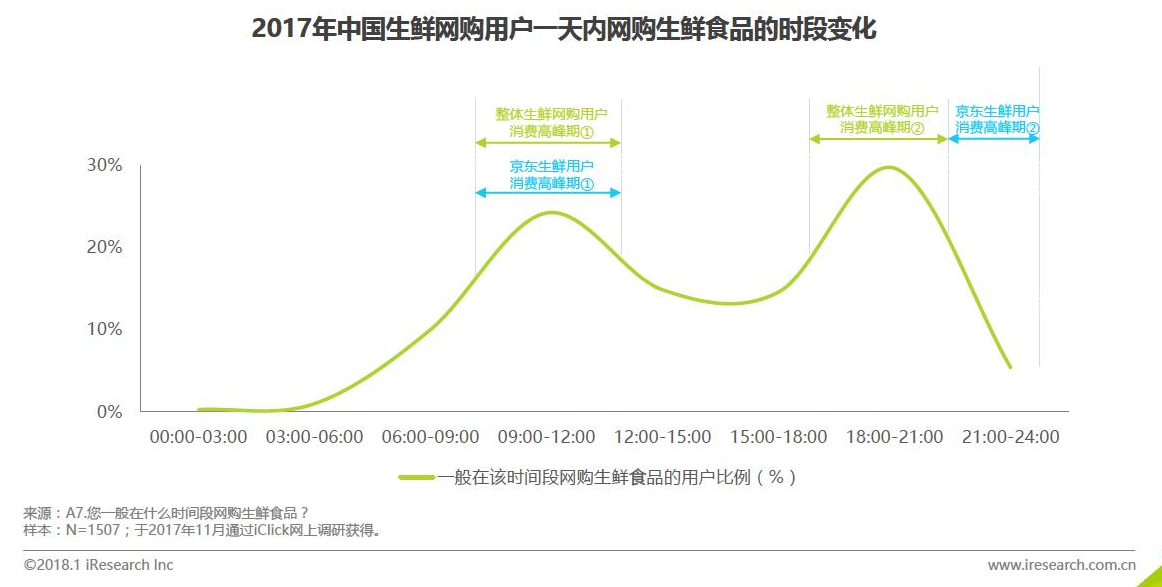

(3)18:00-21:00是生鲜食品的消费集中段

从消费时间看,生鲜网购用户购物的活跃曲线在9:00-12:00和18:00-21:00出现波峰,这两个时间段分别对应午餐前和晚餐前的使用时段,用户可能选择这两个时间段网购午餐和晚餐所需要的食材。京东生鲜用户消费的第一段高峰期和整体用户基本一致,第二段高峰时间为晚间21:00-22:00,相对靠后。

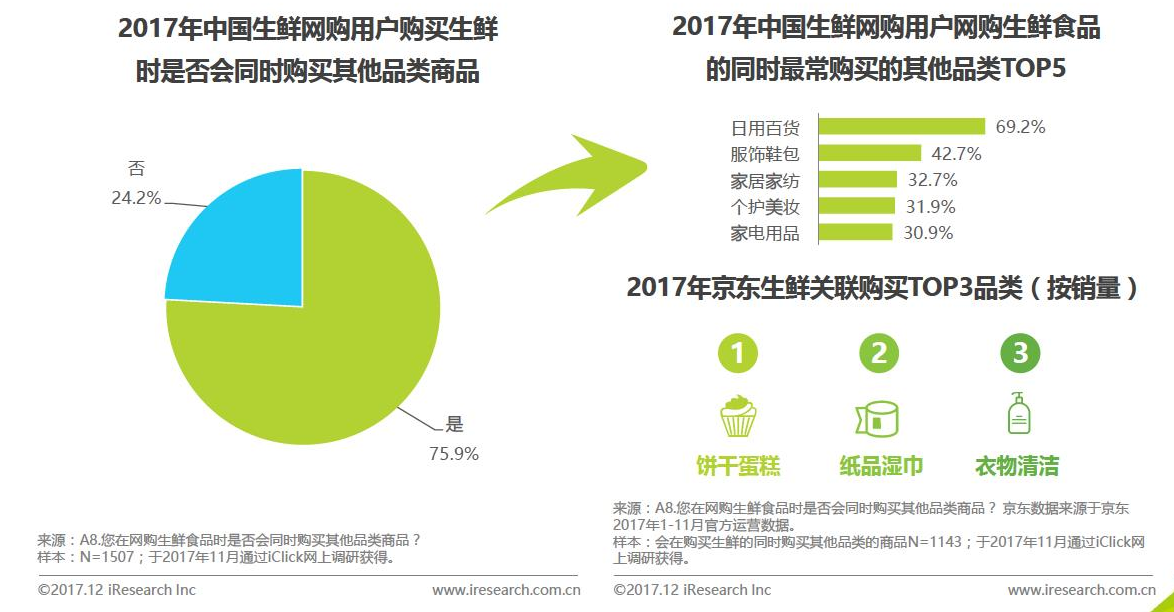

(4)生鲜食品引流作用明显

生鲜食品引流作用明显,75.9%的用户表示在购买生鲜食品的同时会购买其他品类的商品。其中日用百货等高频需求是用户在购买生鲜食品时最常购买的品类,有69.2%的用户会在购买生鲜食品的同时购买日用百货。

京东销量数据显示,网购生鲜食品时关联购买的TOP3品类为饼干蛋糕,纸品湿巾,衣物清洁们也是以零食及日用品为主。

4.2.3 用户对生鲜网购整体满意度较高,推荐意愿强

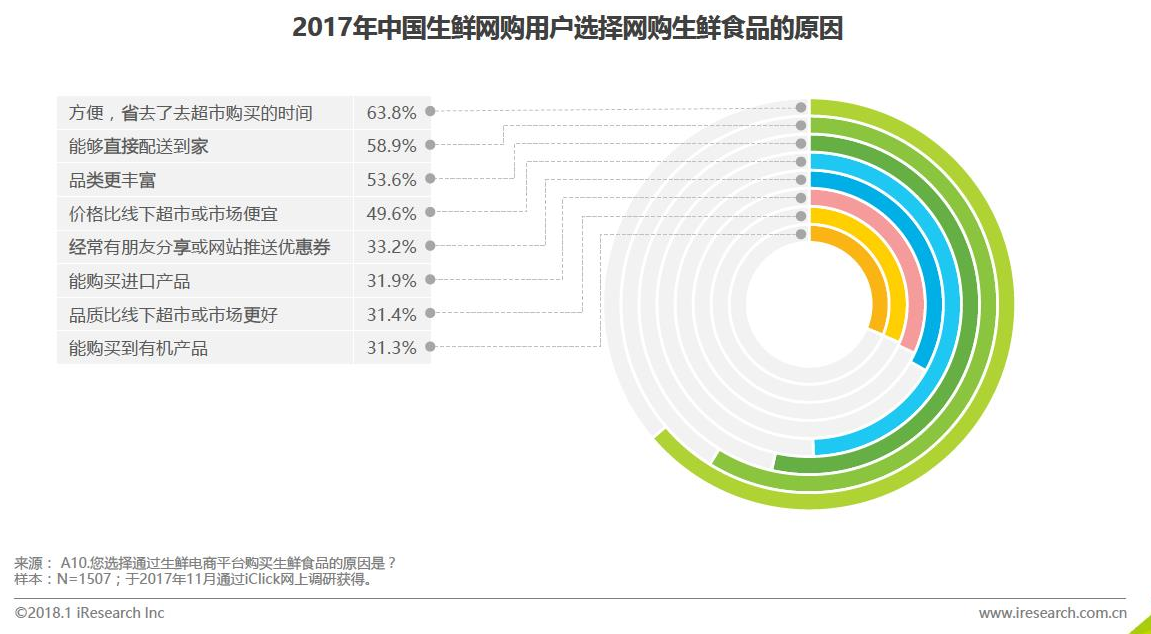

(1)方便时用户网购生鲜食品的主要原因

数据显示,用户选择网购生鲜食品最主要的原因是方便,选择比例为63.8%。能够直接配送到家和品类丰富也是用户选择网购生鲜食品的重要原因,选择比例分别为58.9%和53.6%。

(2)生鲜网购用户对品类丰富度最满意

生鲜网购用户对整体生鲜网购各个要素的满意度均在7分以上,对品类丰富程度的满意度最高,平均分为7.66分。从京东生鲜与行业整体对比来看,其各个细分维度的满意度均高于行业整体,物流配送方面的优势最为明显:行业整体物流配送方面的评分较低,为7.33分;京东生鲜的物流得分则高达8.32分。

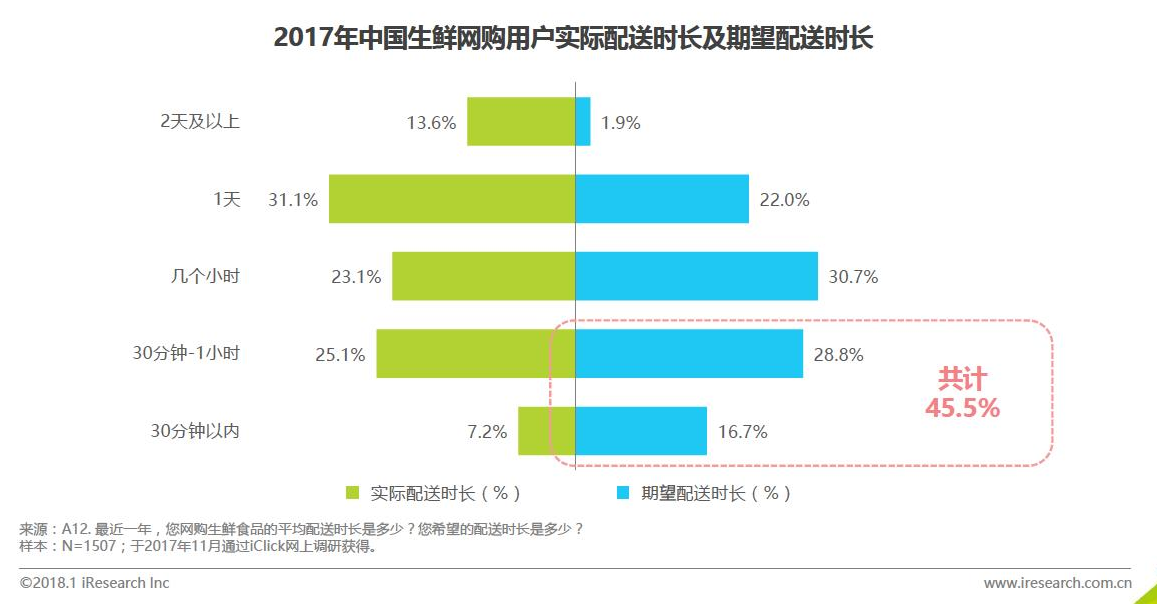

(3)用户期待更快速的配送体验

配送时长方面,用户期待更快速的配送体验。30.7%的用户希望能在几个小时内收到商品,28.8%的用户希望在30分钟至1小时收到商品,16.7%的用户希望能够在30分钟以内收到商品。

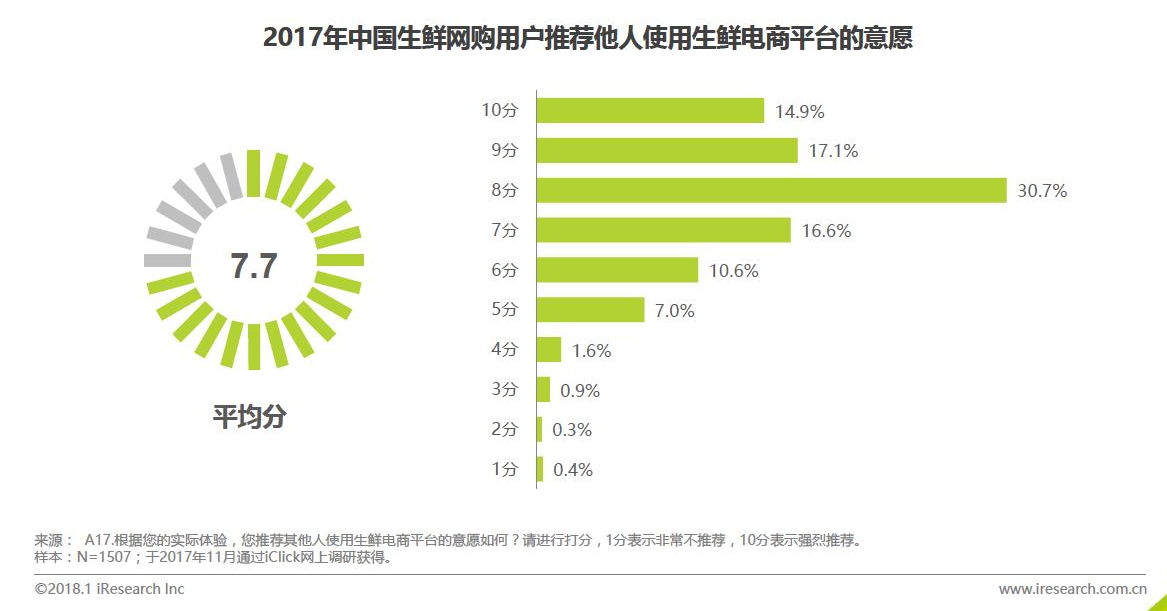

(4)生鲜网购用户推荐他人使用的意愿较强

生鲜网购用户推荐他人使用的意愿较强,整体推荐意愿的平均分为7.7分。30.7%的用户推荐他人使用的意愿为8分,17.1%的用户推荐他人使用的意愿为9分,14.9%的用户推荐他人使用的意愿为10分。

4.2.4 创新模式客单价高,潜在用户尝试意愿较强

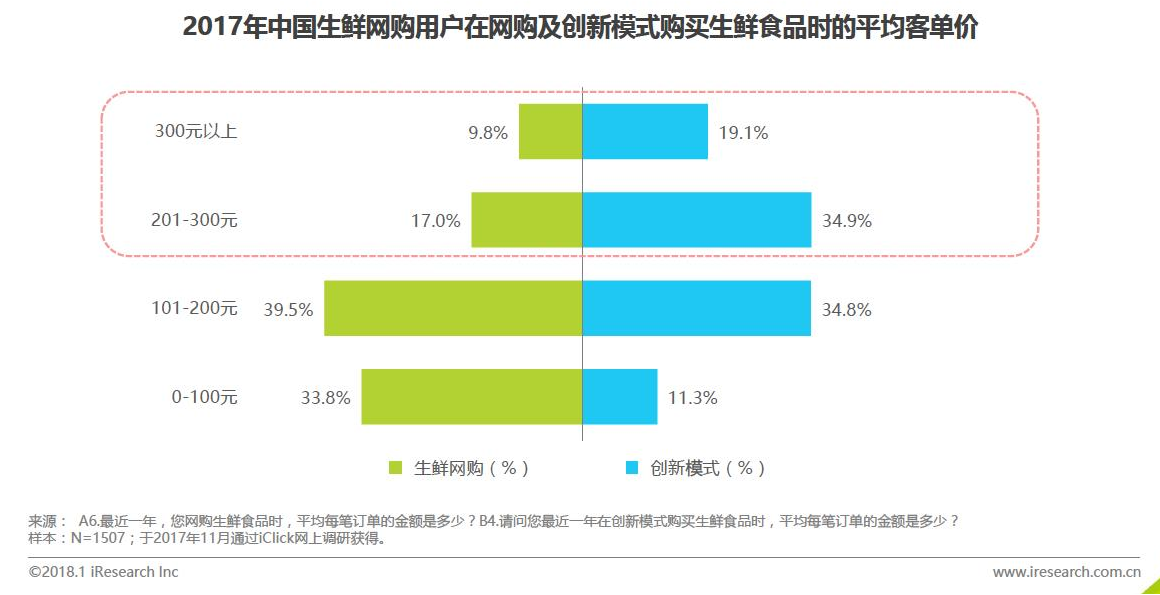

(1)创新模式客单价更高

从消费金额看,用户在创新模式消费的单价均明显高于生鲜网购整体,超过50%的用户在创新模式消费的单价超过200元。其中,19.1%的用户在创新模式消费单均价超300元,而这一比例咋整体生鲜网购平台仅9.8%。34.9%的用户在创新模式的客单价在201-300元之间,仅有17.0%的整体生鲜网购用户客单价在这一区间。

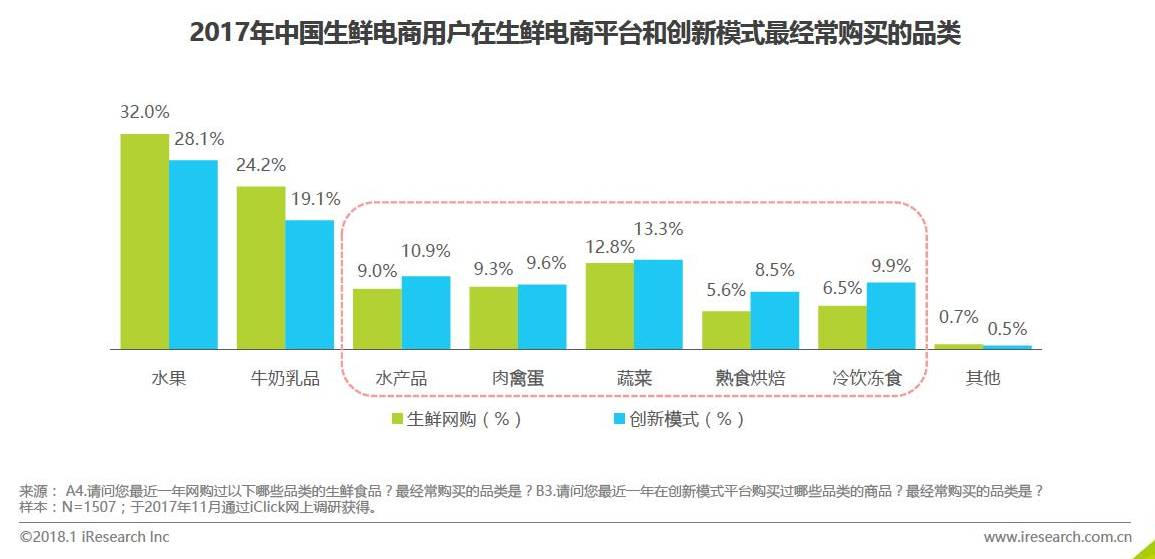

(2)水果乳品是创新模式最受欢迎的品类

与整体生鲜电商平台相同,在创新模式下,水果,牛奶乳品仍是最受欢迎的品类。在体验过创新模式的用户中,20.4%的用户在创新平台最经常购买水果。

从两者对比来看,用户在创新模式下购买水产品,肉禽类,蔬菜,熟食烘焙及冷饮冻食更多,10.9%的用户在创新弄死最经购买常水产品,最经常购买肉禽蛋及蔬菜的比例分别为9.6%与13.3%。

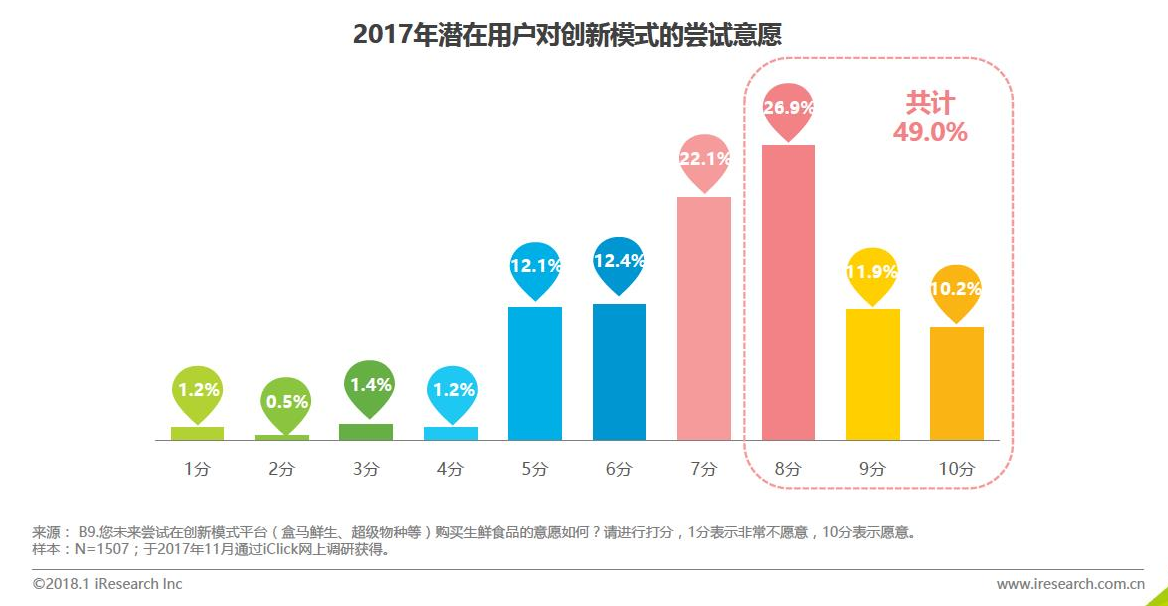

(3)潜在用户对创新模式的尝试意愿较高

没有在创新模式消费国的用户未来尝试消费意愿的平均分为7.3分,评分在8分及以上的用户占比达49.0%,接近一半,其中尝试意愿为9分的用户占比达11.9%,潜在用户对新模式的尝试意愿较高。

4.3 结论汇总

(1)家庭月收入越高,网购生鲜食品的频次越高;

用户根据需求的即时性选择不同的平台购买生鲜食品;

超七成用户在网购生鲜食品的同时会购买其他品类的商品。

(2)能够直接配送到家,品类丰富对用户有较大的吸引力;

配送速度慢和品质问题是用户不确定或不会继续购买的主因;

品类丰富度及门店消费体验是影响用户继续消费的重要因素。

(3)“超市+餐饮”生鲜消费创新模式受青睐;

创新模式用户属性:高收入高学历用户占比更多;

满意度与整体生鲜网购基本持平,高评价用户占比略多。

5. 总结

生鲜不难,难在快递,快递之难,难在运输成本。

供应链管理痛点:

- 生鲜产品保质期短,标准化程度低,产品安全难以控制;

- 产品流通链条长,中间需要经转多个分销环节,生鲜损耗率平均在5%-10%;

- 物流成本高,物流设备缺乏统一规范,各流程之间不能有效连接;

- 运输性价比低,同样1斤商品,相比服装,蔬菜单价低,长距离运输相当不划算。

提升供应链管理的途径:

- 运用大数据,人工智能等技术,追踪用户行为,精准预测市场需求;

- 将供应链向生产端延伸,保证生鲜的品质,以帮助企业降本增效;

- 采用智能监控系统,提升冷链物流配送效率,更好的管理把控生鲜产品质量。

行业发展趋势预测

未来1-2年市场将迎来新一轮洗牌期,供应链能力是生鲜电商制胜的关键,在生鲜供应链中运用大数据,人工智能,物联网等先进技术,追踪用户行为,精准预测市场需求,把控生鲜产品质量,以及通过向生产端延伸,以缩短供应链条,降低运营成本是提高供应链管理能力的重要途径

6. 启示

生鲜难做,为何菜场一直存在?

菜场做的都是熟人生意,在摊贩的脑子里,其实是装有“大数据”的,每天选哪些?进多少菜不会有存货?损耗很低,其次菜场是密集的社区中心,每天需求非常大,来的顾客大多数是采购,不需要配送,成本自然降下来。

需求没起来,竞争一大片,大多数风口是资本和概念炒起来的,需求没起来,概念和供给起来了,竞争者一大堆,导致没有利润可赚。

在美国,生鲜超市主要是卖有机食品,是人们倡导一种健康的生活方式,吃有机食品是需求在先,供给在后。

终极目标还是又好又便宜,生鲜只是手段,不是目的,目的是为了更高品质的饮食。如果餐厅和外卖可以做得到,那么送菜上门,是不是真的很有必要?如果真的忙到没空买菜,直接叫外卖岂不是更好?

目前可见的,生鲜电商的最佳策略,是产地直销拼团模式。终端合并足够大的订单,产地农民有钱赚,单子足够大,摊薄损耗和运输成本,给到消费者一个便宜的价格,又好又便宜,是最接地气却最不容易做到的商业最高境界。

参考文献

《2018年中国生鲜电商行业消费洞察报告》,艾瑞咨询

《行业前辈们的一些资料》

作者:june,团队公众号:产品经理的那点事儿

本文由 @june 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

生鲜电商4000多家入局者,4%盈亏平衡,88%亏损,70%巨额亏损,最终只有1%实现了盈利

—

70% 数据是不是写错了,如果是 7%才刚好加起来为 100%

百分之七十要是巨额亏损的话就不会有资本入场啦

赞!