起点课堂会员权益

起点课堂会员权益C端个人征信APP产品评析

个人征信产品分为B端和C端两大类。B端主要是标准API及多样化的定制产品,而C端则是通过APP等产品载体提供服务,今天我们仅探讨后者。

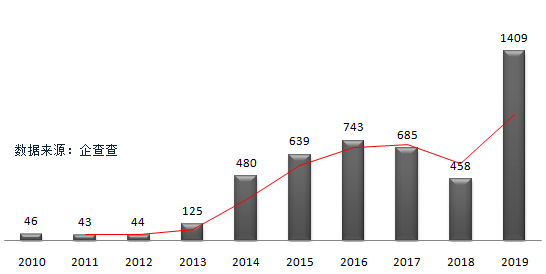

近年来,由于普惠金融业务的快速发展,与之配套的个人征信市场也发展迅猛,下图展示近10年来征信相关公司的注册趋势。

图1-征信公司近10年工商注册量趋势图

由图中可看到有两个节点较为显著:一个是2013年,一个是2019年。

2013年,国务院颁布了我国征信行业第一部法律法规《征信业管理条例》,为行业的快速健康发展提供法律保障。于是,很多企业家看到了机会。

2019年,国家为了规范征信行业发展,在部分地区限定新注册企业名称不得含有”征信“。于是,很多投机者嗅到了商机。

一、个人征信市场格局

2015年1月,央行发出通知,包括芝麻信用、腾讯征信、前海征信、鹏元征信、考拉征信、中诚信征信、中智诚征信、华道征信等八家机构获得个人征信预备牌照,一并提到,上述机构在通过6个月的考察后,将获得正式的个人征信牌照。[1]

然而,时光飞逝,6个月、1年、3年过去了,这八家机构都没等到开展个人征信业务的正式牌照。

2018年1月,央行发出公告,百行征信将获得第一张个人征信牌照,股东为央行旗下的互联网金融协会和上述八家机构。[2]

至此,我国个人征信市场格局初步形成:央行征信中心及央行间接控制的首家(截止目前也是唯一一家)市场化个人征信机构百行征信,双足鼎力。

二、个人征信产品现状

个人征信产品分为B端和C端两大类。B端主要是标准API及多样化的定制产品,而C端则是通过APP等产品载体提供服务,今天我们仅探讨后者。

不久前,百行征信正式对外发布了面向C端的产品“百行征信APP”,华为应用市场显示最新版本号V1.0.2,且已有5万+下载量。[3]

检索前文提到的八家机构,面向C端提供个人征信产品的只有鹏元征信(注:芝麻信用并非独立产品,而是支付宝的一个子功能;同时芝麻信用也并未向用户提供征信服务,多为基于信用的金融或生活服务。),其产品为“天下信用APP”,华为应用市场显示最新版本号V4.2.4,下载量为219万+。[4]

三、产品评析

百行征信APP和天下信用APP,两款产品虽然推出时间相差很大,但核心功能基本相同,笔者对两款产品认真体验后,做简要分析。

图2-两大产品基本属性对比

3.1 登录

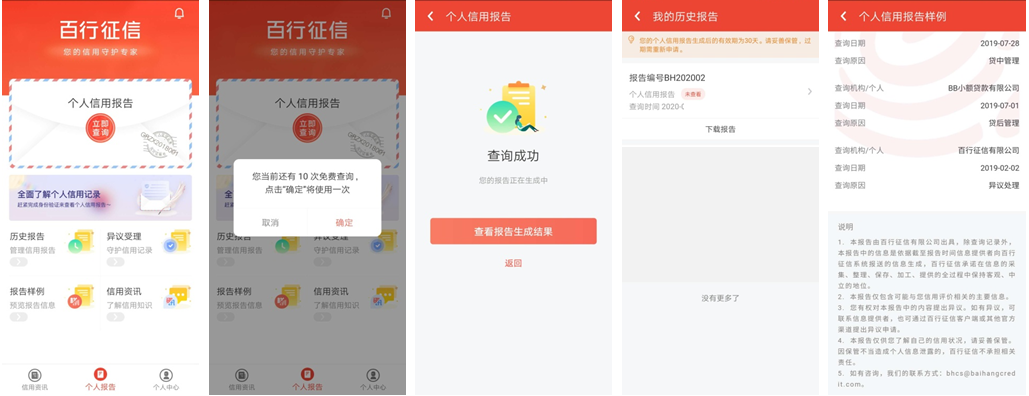

图3-两大个人征信APP登录界面

(1)登录方式:百行征信APP目前只有账号+密码一种方式,而天下信用APP则有账号+密码、手机验证码登录两种方式。

(2)登录便捷性:前者在登录环节中加入了图形验证码,也许是为了账号安全性考虑;而后者则增加了服务协议和隐私政策的授权框(默认未勾选),二者均一定程度增加了用户的登录操作成本。

(3)账号注册:无账号用户在百行征信APP有引导注册的入口,而天下信用APP则弱化了注册这一用户比较反感的叫法(因为大家普遍认为注册就是要填写一大堆东西),改为“验证码登录”了,给人一种用完即走的感觉。

因此,建议百行征信APP进一步丰富登录方式,去掉登录环节的图形验证码和注册这一入口;天下信用APP默认勾选协议。

3.2 用户认证

因为两大平台都是做个人征信业务,保障用户信息安全责任重大,所以平台需对用户身份做严格核实。

在APP上验证用户身份,一般包含以下三步:

(1)填写姓名和身份证号,平台通过公安接口核验信息真实性。

(2)拉起第三方SDK(商汤/旷视),进行活体检测(防止拿着照片操作)及人脸识别(把活体识别环节随机抓拍的照片与公安部预存的用户本人照片进行相似度比对,超过阈值则认为操作者即为用户本人)。

(3)多数涉及到信贷类的金融APP,一般还会再加一步——绑卡,做姓名、身份证、银行卡号及预留手机号的四要素验证。

多种方式交叉验证用户身份,提升用户身份验证结果置信度。然而,认证环节越长,用户流失肯定就越严重。因此,两大个人征信APP的用户认证流程均只保留了前两步,符合行业要求。

3.3 报告查询

完成身份认证后,就可以体验个人征信报告的查询功能了。

图4-百行征信APP报告查询流程

图5-天下信用APP报告查询流程

(1)免费VS付费

免费:体验百行征信APP查询报告业务时,平台提示有10次免费查询的机会。这也许与百行征信的定位有关,平台所有数据均为信贷机构免费报送,对平台来说无显著成本, 初期推广免费是可以的,还能做好建设诚信社会的表率。

10次免费次数用完后呢?大家可以去试试。

付费:体验天下信用APP,平台给了两种选择:开通会员则可免费查,不开会员则每次查询需支付39.9元。

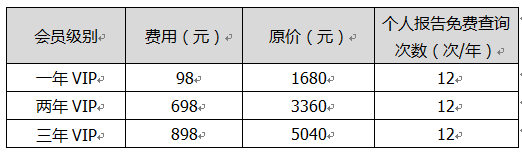

天下信用APP上用大幅文案对报告内容进行了说明和解读,其中有一条意思是其报告内容是付费从其他机构实时获取的,因为有数据成本,所以需要向用户收费。而会员又分三档,如下所示。

图6-天下信用APP会员体系设置

当然,天下信用APP已经迭代到4.X版本,推出会员体系可谓是相当明智。因为对用户来说,个人征信查询是一种较为低频的需求,一般一年查询2-4次足够了。

设置多档付费会员体系,一来可以更快创造收入,二来可以更精准运营会员用户。而且基于对存量会员历史行为的分析结果,平台推出上述会员体系肯定是稳赚不赔。

(2)流程对比

百行征信APP认证用户登录后,共需五步即可看到报告内容(①立即查询——②确认免费查询——③报告已生成——④进入报告列表——⑤查看报告)。用户好不容易登录并认证了,就是为了查份报告,还要再点5次,显得有些冗余。建议流程中去掉③和④。

天下信用APP认证用户登录后,因为要付费才能查询,和百行征信APP查询报告流程不能直接做对比,但有两点值得说明:

a)付费页面引导用户开通会员,并带有“免费查”的红色提示语;

b)在支付页面返回上级页面时,APP会弹出一个提示框,提醒用户一旦退出支付将错过重要信息。

无论是a还是b,可见都是能给平台提升用户付费转换率的,但也给用户操作造成了些许不便。

四、产品迭代建议

(1)百行征信APP内容比较单薄,覆盖人群少,难以吸引更多用户查询(可参见应用市场用户评论)。

所以可以尝试两个突破:

- 丰富更多的个人征信数据维度(如:学历信息、资产信息),从而覆盖更广的人群,让用户口碑相传,取得更好的宣传效果。

- 鉴于其与央行的关系不一般,且同时央行征信报告查询目前一直没有移动互联网渠道,百行征信APP可开通认证用户在线查询央行征信报告的功能。

(注:需通过API对接央行征信中心,并非市面上已有的部分APP可通过爬取查询央行征信报告),这才是用户的最大心声,也更契合百行征信这一公司名字中”百行“二字的定位,信息要全面,覆盖要更广,最好就是一点接入。

(2)天下信用APP中各协议的勾选框,建议默认打勾。不打勾的初衷可能是为了让用户能点开协议内容看一看,但实际效果呢?笔者是直接勾了后就进入下一步的,反而觉得没打勾操作成本更高。

(3)天下信用内容均来自合作机构,且是用户付费查询,这也就倒逼天下信用需不断拓展数据维度,才能让用户觉得花钱查报告物有所值;否则,花39.9查了一份空白报告,用户心里肯定不好受。

本文由@笔耕PMer 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!