起点课堂会员权益

起点课堂会员权益护肤化妆品的市场分析报告

随着爱美人士的增多,美妆护肤品的市场需求与日俱增。文章从行业背景、市场现状和用户研究几个方面对护肤化妆品市场进行了系统的分析。

01 行业背景

新中国成立以来,我国消费领域发生历史性巨变,市场化改革成效显著,流通方式创新发展,市场在资源配置中的决定性作用逐步显现。消费品市场规模持续扩大,结构优化调整,消费成为经济增长的主要驱动力。

1.1 概念

1.1.1 我国正处于城镇化加速发展阶段,人均收入增加,网上购物热潮亦是进入加速发展阶段

目前,我国正处于城镇化加速发展阶段,我国消费市场规模持续扩大,对满足人民美好生活起到重要作用。借助互联网尤其移动终端的迅猛发展,零售新模式新业态蓬勃兴起,线上线下深度融合,网络消费规模扩大、结构优化,消费新动能加速形成。

国家数据统计局数据显示,2018年,我国电子商务平台交易额达到31.6万亿元,比上年增长8.5%。网络消费持续保持较快增长,全国网上零售额9.0万亿元,比上年增长23.9%,增速高于全社会消费品零售总额增速14.9个百分点。其中,实物商品网上零售额增长25.4%,占社会消费品零售总额的比重为18.4%,比上年提高3.4个百分点。随着“丝路电商”合作的不断深入,跨境电子商务又上新台阶。

据统计,2018年,我国跨境电子商务交易额实现1.77万亿元,比上年增长9.5%。得益于社交电商、小程序、生活服务应用等移动终端程序的不断开发,线上消费应用场景持续延伸,方便快捷多样化的线上消费对线下消费的替代进一步凸显。2018年,全国网购替代率为80.4%,比上年提高0.3个百分点。

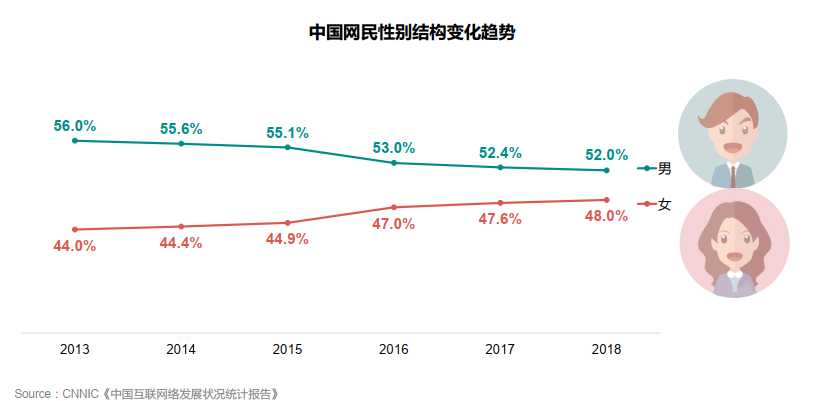

1.1.2 中国网民性别结构逐渐均衡化

2014年,中国整体网民规模达到6.5亿,其中移动网民为5.6亿人,女性移动网民占比52.9%,整体接近3.0亿人。移动网民的快速增长为女性护肤移动行业发展奠定了坚实的用户基础和更为广阔的发展空间,移动端设备让用户的信息获取更加高效,为用户提供了更快的消费决策过程,移动社区的快速发展为用户提供了更有效率的交流平台。

中国女性消费市场体量庞大,“她经济”的增长,导致市场结构的变化,女性用户增长将激发互联网市场规模高涨。随着电商的发展,线上购买渗透率持续上升,线上购买护肤产品习惯已然形成。

1.1.3 护肤专柜之与网店的差别

护肤专柜与网店最大的差别,就是专柜可以试用,能够体会使用感受,这是两者之间的最大差别。而一些公司抓住了这一点区别,推出了小红书之流的内容营销平台,让用户可以在家就能看到各种各样的护肤产品的测试报告,推荐和介绍,导致护肤专柜的最大优势弱化。

1.1.4 供求关系

近年来,各大美妆博主直播护肤流程、护肤教学视频、内容营销“种草”推荐(如小红书、什么值得买)之流,造成了护肤品行业的加速发展,网民护肤品的跟风式消费升级,女性网民购买力增强。

1.2 市场影响因素

1.2.1 购买者

女性对于美妆护肤品的需求与日俱增,80、90甚至00后,较60、70后女性的经济实力与消费模式也不相同,对个人外在形象的要求也越来越高。

1.2.2 购买力

仅2018年,中国就达到3632.1亿元的交易规模,并且历年来数据规模依旧不断上涨,还是处于一个加速发展的过程。

1.2.3 购买欲

爱美之心,人皆有之。在护肤品方面,以用户需求为出发点、高品质、高性价比的产品开发、生产和销售模式将占据主流,满足不同肤质、定制化、多元化需求的B2C模式会越来越多。

护肤品网购市场在稳步增长的同时,消费结构升级明显,不断释放消费潜力,已经成为拉动我国消费升级的重要力量。

1.3 宏观经济市场分析:PEST分析

1.3.1 政治

2015年底,中央经济工作会议定调“着力加强供给侧结构性改革”,标志着供给侧结构性改革正式开始,同时为中国消费品制造产业提出了更高要求。

2019年4月,商务部、国家邮政局、中国消费者协会组织指导“双品网购节”系列活动,全面促进品牌消费与品质消费。

1.3.2 经济

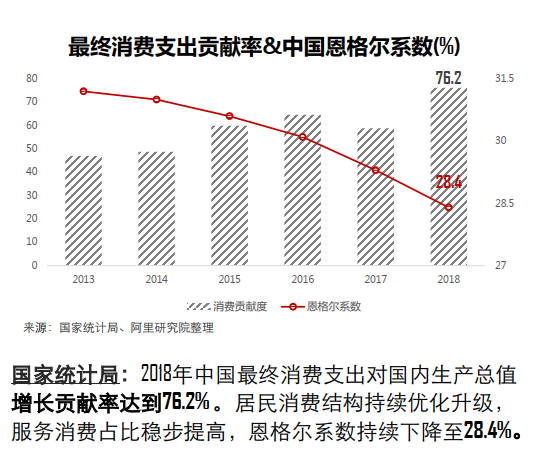

改革开放以后,我国经济快速增长,人均GDP也是逐年增加,国民生活水平也逐渐改善,现阶段,我国的恩格尔系数持续降低,国民收入的比例也越来越多元化,人民的消费能力也在逐年上涨。

1.3.3 社会

80、90后步入社会成为主力军,追求与60、70后截然不同的购物需求。消费领域不断拓宽,国外大品牌、国外小众品牌、国货等可选择更多。

1.3.4 技术

移动时代来临,网络成为最佳流行信息获取渠道。各大电商平台如淘宝、京东、唯品会等的发展,以及阿里巴巴的支付宝,腾讯的微信,这些便捷支付方式,更是让网上购物成为短时间就能实现的工具,更加方便和快捷的解决了我们的日常生活需求。

1.4 行业基本竞争态势:波特五力模型分析

1.4.1 供应商

最具代表的雅诗兰黛、SK-II、兰蔻、海蓝之谜等海外大牌护肤品以及百雀羚、相宜本草等国货的制造商。

1.4.2 购买者

80、90后进入社会,与60、70后的消费结构形成对比,成为护肤品市场的大比例消费人群,00后也正在进入护肤品市场。

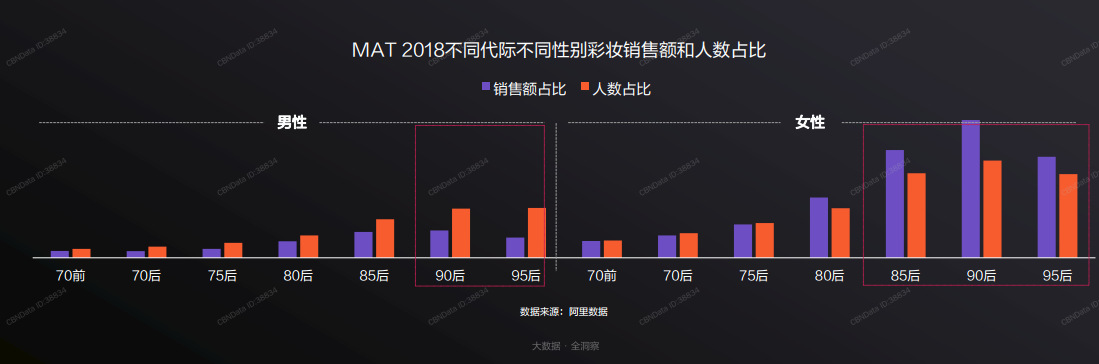

年轻女性是目前线上彩妆护肤品的核心消费群体,90后和95后男性的彩妆护肤消费人数突出。

1.4.3 潜在进入者

近年来,整容、微整形、医美等行业的兴起,弱化了美妆护肤市场用户对美妆护肤的用户粘性。以及一些国内外美容机构的院线品牌产品的市场介入。

1.4.4 替代商品

传统美妆护肤品生产商,这些企业大多有成熟的技术体系,国货美妆护肤进入市场门槛不高,但充分了解用户体验、对个性化、品质化的资源能力需要进一步的积累。

1.4.5 行业内竞争者

国内的电商平台淘宝、京东、唯品会、网易严选等各大电商,以及美国Amazon亚马逊海淘。

国内近几年小红书也开始从内容运营像电商慢慢转移,也在护肤品行业占据了一定的市场。

02 市场现状

2.1 市场阶段

2.1.1 线上已成护肤产品购买主战场

护肤品市场进入成熟区,市场规模增速略放缓,人口基数和消费升级推动护肤品市场增长。

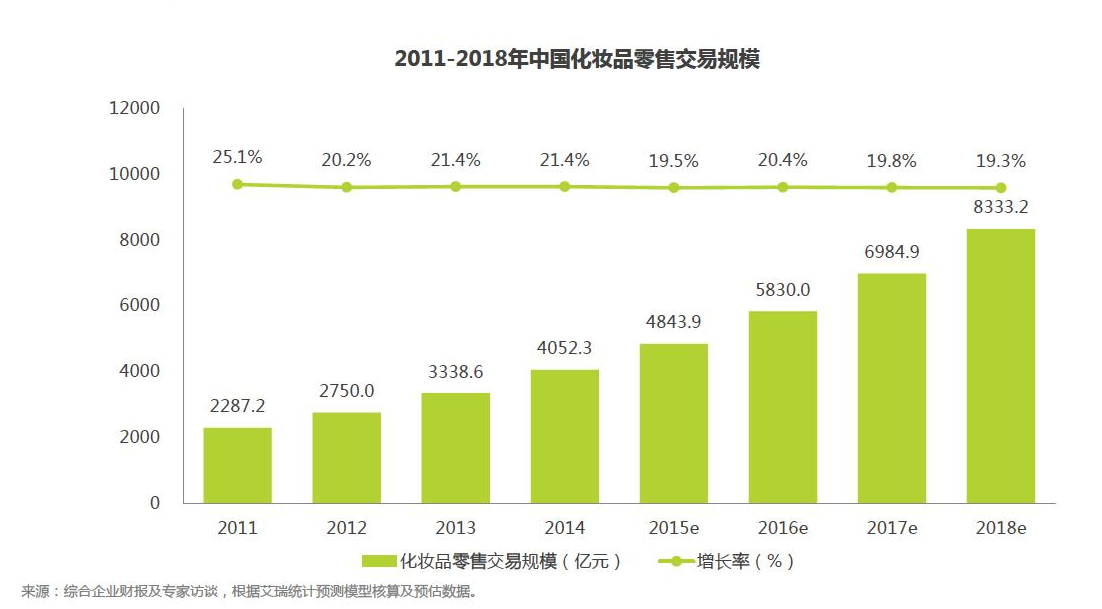

2015年,中国化妆品零售交易规模为4843.9亿元,化妆品零售保持稳定增长。

2.1.2 中国消费品牌迎来大爆发

2.1.3 绝大多数护肤电商平台处于上升时期,护肤品电商平台细化程度不够

从竞争关键来看,综合电商平台中,天猫、京东、亚马逊和当当网都在化妆品零售方面具备较强的销售能力。除此之外,化妆品垂直平台如乐蜂网、聚美优品和天天网等也具备较强的竞争实力。高毛利和高粘性让化妆品网购市场逐步走向市场中央,成为自2013年度开始的一个活跃品类。

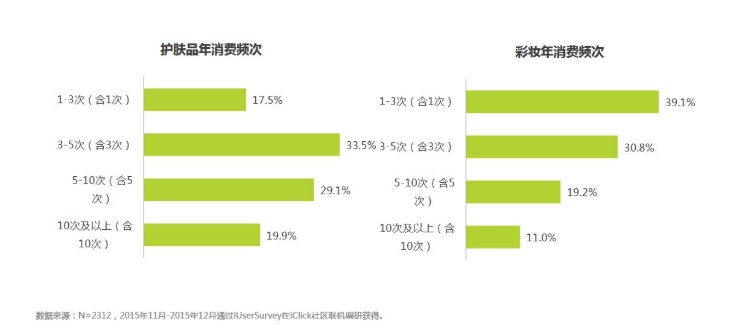

2.1.4 护肤品以季节为主,每季购买1-2次是主流

- 护肤品作为基础的美妆护肤产品,使用频次高,消费速度快;

- 由于护肤品的季节性特征较强,以季度购置为主,每季度1-2次是主流购买频次

2.1.5 消费均化

护肤品消费层级趋于平均化,说明中国护肤品消费者分布均衡,中高低档各类型档次的化妆品均存在相当数量的消费群体,美妆集团多品牌多档次全覆盖的战略更适合中国消费者。

2.2 市场规模

美妆护肤品种类数量庞大,整体市场空间大。

2015年,中国化妆品零售交易规模为4843.9亿元,化妆品零售保持稳定增长。

03 微观个体分析(地域限制性小,基本没有限制)

3.1 用户研究

3.1.1 消费能力:高消费能力群体的规模及收入保持高速增长

在国民整体经济提升的同时,高消费能力群体已趋庞大,至2016年收入居前20%的群体(即2.8亿人)平均可支配收入已达59259元。而据《2017年福布斯中国中高端富裕人群白皮书》预计,在2017年具有100-500万可投资资产(不含自住房产)的中高端富裕群体可增至1400万人,部分反映了具有较高消费能力的群体规模增长。

3.1.2 消费观:中低档护肤品满足刚性需求,高档护肤品提升生活品质

线上消费趋势明显,习惯以及形成,难以改变。消费层级及消费行为更为多元化,针对不同用户阶层,选择性也不相同。90、00后大学生,更倾向于中低档的护肤品,仅用于日常生活的刚性需求;而步入社会开始工作的白领群体,肌肤活力开始出现下滑现象,加之繁忙的日常工作,心理对于高档护肤品的渴求度会增加,更趋向于购买高档护肤品用于提升自己的生活品质。

3.2 用户群体

3.2.1 目标人群

80、90后大学生、白领群体;

3.2.2 大学生群体用户

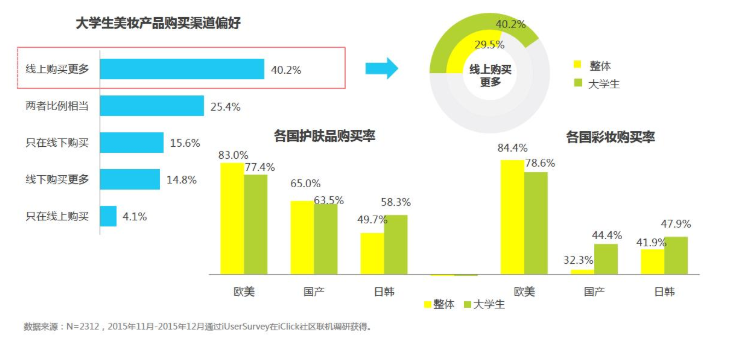

超四成的大学生用户选择更多在线上购买护肤品,比例明显高于整体;尽管欧美品牌最为普及,但受日韩文化熏染、产品价格适中等影响,日韩护肤品在大学生群体间颇受青睐。

在购买时,大学生更讲实惠,产品功效是王道,价格比品牌更重要。

3.2.3 白领群体用户

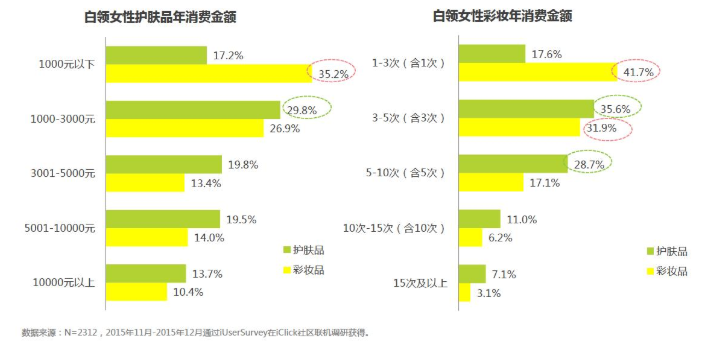

最有潜力的人群——白领女性群体。

白领是护肤品消费的主流人群。白领人群与时尚消费整体最为接近,护肤品年消费额以1000-3000占比最多。其余各档分布均匀;大部分白领女性一年购买护肤品多在3-6次。

3.3 使用场景(痛点及解决)

3.3.1 功能性护肤品是各类人群需求多元化的产物

针对各种皮肤问题,研发出的各种功能性护肤品种类繁多,解决用户的各种肌肤问题。目前市场上比较火热的例如韩国护肤品“后”品牌的雪美白系列,主打美白功效;雅诗兰黛针对长期接触电子设备的人群推出的抗蓝光眼霜;SK-II主打平衡水油、细腻肌肤的神仙水等等,都是各种用户的多元化需求的一系列产物。

3.3.2 多种功效一体的护肤品解决传统护肤品只能解决单一肌肤问题的痛点

传统护肤品例如郁美净,多数只有一个滋润的功能,并且香精味重,在人民生活富裕的21世纪显然有些格格不入,被时代所遗弃。大部分用户比较倾向于简单的护肤流程,这个时候,多效合一的护肤品的出现,填补了这一产品痛点,便捷生活。例如雅诗兰黛品牌集修复、保湿于一体的小棕瓶精华;科颜氏品牌的淡斑精华,不光具有淡斑功效,还有美白提亮、祛痘淡化痘印的功效。

3.3.3 全国空气质量下降,防晒、隔离类护肤品切入需求

近些年来,由于空气污染,臭氧层破裂等一系列环境恶化的问题,导致部分人患皮肤病的机率增加,这也引起了大家对皮肤保护的重视,因此,防晒霜的防紫外线功能和隔离霜隔离空气灰尘和有害物质的功效被大家重视,加速了这两类产品的市场加速发展。如安耐晒小金瓶防晒霜,主打防晒老防晒黑功效;兰芝隔离主打修复肤质及隔离空气中的有害物质。

3.4 SWOT分析

3.4.1 Strengths优势

- 种类多、数量多,多方比价,供应商价格不会抬高;

- 种类多,满足各类用户的多元化需求;

- 属于日常必需品,具备大量的稳定用户市场;

- 物流发货,无地域限制性。

3.4.2 weaknesses劣势

- 市场规模预测简单,不存在隐形因素,结构升级创新较困难;

- 国家监管部门力度不够,存在安全隐患、产品成分与成分表不符的情况;

- 部分玻璃外包装产品易碎,不利于物流运输,增加运输成本。

3.4.3 opportunities机会

- 市场处于发展阶段,未来发展空间更大;

- 技术要求小,多为补水、保湿、美白、抗皱等功能中的单一功能护肤技术;

- 电商、微商、代购、抖音、小红书等平台,为护肤产品提供快速发展的渠道。

3.4.4 Threats威胁(风险)

- 外部风险:国外的护肤品种类数量更多,有流入国内市场的竞争风险,如近几年大火的韩国“后”品牌,以及日本的“资生堂”系列;

- 内部风险:国内的很多传统老牌国货品牌也在崛起,慢慢被用户挖掘和重视,如完美芦荟胶、百雀羚洁面乳。

04 结论

护肤品行业整体已经进入二次升级创新阶段。护肤产品不再局限于能够满足消费者基本生活需求,更多的是持续改善和提升生活品质。同时,对于厂商而言,技术创新和产品品质是核心,消费者需求是原动力。对于消费者而言,价格便宜的产品不再是首选,产品质量、技术创新和品质过硬的产品才能最终赢得消费者青睐。

- 做好线上与线下的融合,提升护肤品的购买体验;

- 严格把控所有电商平台的护肤品质量,给用户提供一个安心购物的环境;

- 在保证品质不降低的环境下,更好的调整护肤品的价格市场,让用户物有所值;

- 男性护肤品市场规模正在慢慢崛起,规模不容小觑,在后期发展阶段需要增加男性护肤品专栏,方便每一类用户;

- 做到极致的产品就需要考虑环保和资源节约问题,不光是护肤品本身的绿色环保,护肤品的包装更是需要后期产品转型升级注意的细节问题,打造无包装护肤品,真正打造零浪费的环境。

本文由 @王珂 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

护肤品市场潜力巨大,市面上男性其实也是比较关注外在表现,缺少真正大牌或者功效更强的男性护肤品,现在很多都是使用女士的

广告投放