起点课堂会员权益

起点课堂会员权益中印个人贷款产品分析

编辑导读:随着人们需求的不断增加,贷款产品也层出不穷。本文作者从当前接触的业务出发,比较了印度和国内的贷款产品,从用户体验五要素进行产品分析。

一、战略层

1. 传统消费金融市场主体和发展现状

传统消费金融市场的主体主要由商业银行和消费金融公司组成,其中商业银行占据了主要地位,消费金融公司是对商业银行的补充,下面从传统银行业务的覆盖率来看现有传统消费信贷业务的发展。

1.1 印度银行和信用卡渗透率

资料来源:《APUS印度沪金报告》:2018.04

印度未被传统银行覆盖的人口比例接近50%,信用卡覆盖率仅在5%以下,大部分人并没有被传统借贷渠道覆盖。

1.2 中国银行和信用卡渗透率

根据中国支付清算协会2018年Q3季度的数据,中国人均持有银行卡为5.31张,人均持有信用卡为0.47张,银行覆盖率较高,信用卡覆盖率仍有可提升的空间。

2. 互联网消费金融市场主体和发展现状

互联网消费金融市场主体,除了纯依托互联网而新兴的消费金融平台,还包括传统银行和消费金融机构转型所形成的互联网信贷业务。

2.1 印度互联网信贷市场概览

资料来源:《APUS印度沪金报告》:2018.04和《印度金融科技研究报告》:2018.10

2.2 中国互联网信贷市场概览

资料来源:根据极光数据《2018年5月移动消费金融行业观察》:2018.05整理

3. 监管和合规

3.1 印度

P2P平台:2017年印度储备银行(RBI,印度央行)发布了P2P监管指引。

在线贷款:尚未出具相应法律法规和监管要求,但是一般消费信贷公司都会选择和传统银行或者NBFC合作,银行或者NBFC提供借贷资金,消费信贷公司进行信用评估,有些消费信贷公司则直接收购或者持有NBFC牌照。目前可参考NBFC和Google Play发布的政策。

征信:印度储备银行(RBI)出台了《信用信息公司管理条例 (2005)》,强调RBI对信用信息局的设立、运行、退出的监管审批,印度储备银行(RBI)要求所有的信贷机构都必须成为所有信用信息公司的成员。

众筹:众筹行业缺乏明确的监管,主要监管机构SEBI尚未出台监管法规。

3.2 中国

P2P平台:建立“1+3”制度体系【《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》、《网贷借贷信息中介机构业务活动信息披露指引》】,提出“108条“对P2P业务经营进行规范。

现金贷:2017年12月的《关于规范整顿“现金贷”业务的通知》,重申牌照经营、限制资金来源和杠杆 、禁止纯信用贷、规范贷款利率和披露方式。

2018年5月的《关于提请对部分“现金贷”平台加强监管的函》,提出整治清理“变相”现金贷乱象:通过手机回租违规放贷、强行搭售会员服务和商品变相抬高利率、恶意致借款人逾期、虚假购物再转卖放贷等。

征信:以2017年6月《网络安全法》、2018年5月《金融信用信息基础数据库异常查询行为监测工作暂行规程》等政策为代表,监管逐步提升对个人信息、个人隐私保护的重视程度。

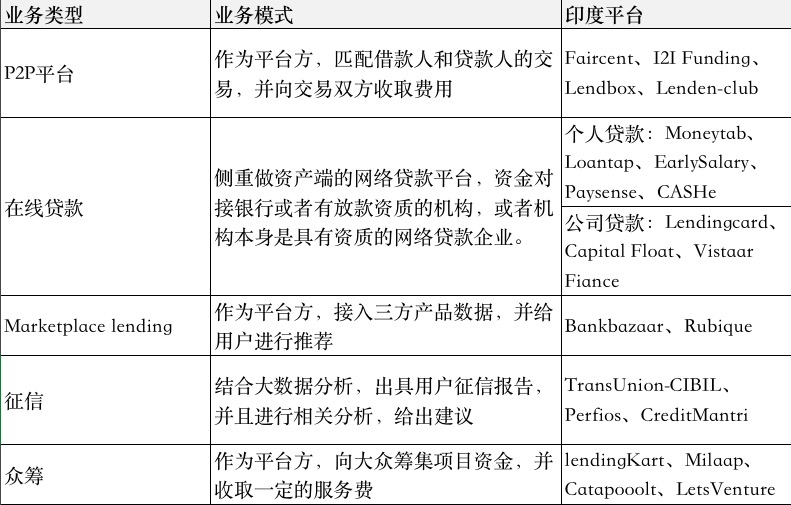

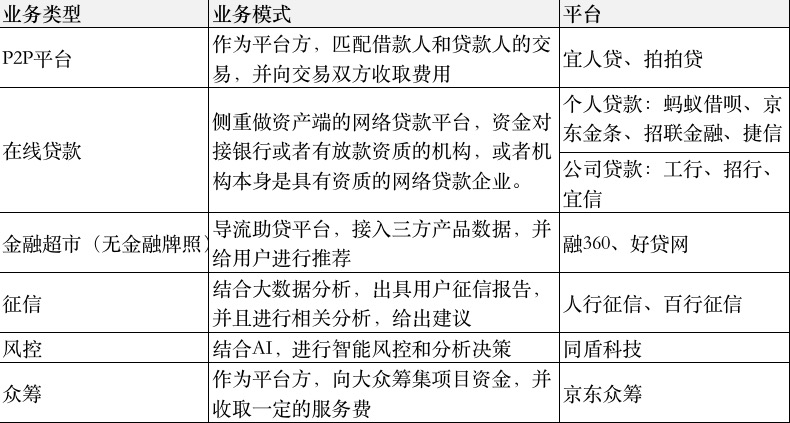

4. 印度现有个人贷款产品对比分析

由于现有接触业务模式属于个人现金贷的范畴。接下来的产品分析将在这个细分领域展开。

4.1 印度部分个人贷款产品应用市场表现

从下载量来看,下载量为100万+的app占比最高,为45.45%,下载量为500万+的app占比最低为9.09%。从评分等级来看,评分4以上(包含4)的app占比为59%,评分4以下的app占比为41%,超过50% 的app评级表现都是不错的。

4.2 印度部分个人贷款产品业务概况

所整理的产品的贷款月利率不超过5%,借贷额度不超过百万(卢比),贷款周期不固定,但是多为中长期产品,面向客群主要是印度公民,且对年龄、薪资有一定的要求。不同产品具体的区别如下图所示:

资料来源:Google Play Store and respective apps’ websites.。截止观测日期:2019.10.29

接下来详细的产品分析,将根据Google应用市场app install的级别,从每个级别中各选取一个评级较高的app(KreditBee、MoneyTap、mPokket、NIRA)进行分析,而国内则选择两个头部互联网公司推出的现金贷产品(借呗、微粒贷)进行分析。

二、范围层

基于上文所提及的的5款产品,从用户贷前、贷中、贷后的需求角度出发,对各产品涉及的功能范围进行了体验(体验时间为2019.10.30左右),以此确定出一款贷款产品所应该覆盖的功能范围。

勾选代表产品具备该功能,叉叉代表产品不具备该功能,“——”代表未体验到相关功能,黄色标注为重要功能(体验过的产品都具备的功能)。

结合重要功能对比了下公司现有现金贷产品,除了营销功能这块没有之外,其他全覆盖了,营销功能目前其他竞品主要做的就是MGM活动和借款手续费的折扣。

三、结构层

1. Kreditbee产品结构图

Kreditbee贷款主流程从贷款资格预审-贷款额度申请-贷款额度批核-借款-还款。整体体验下来比较流畅。而产品架构分为贷款、还款、推荐、购物、我的五大模块,各个模块定位比较清晰。

贷款主要定位于用户额度和所有贷款产品的展示,还款主要定位于借款记录和对应还款计划的展示,推荐主要定位于app的推荐和奖励机制,购物主要定位于分期消费场景,我的主要定位于和个人相关的业务以及系统设置。

还款页面为空的时候,还有去贷款页面的引导,比较注重整体产品流程闭环的设计。

2. Moneytap产品结构图

Moneytap贷款主流程从贷款资格预审-贷款额度申请-贷款额度批核-借款-还款,整体体验下来一般。产品架构稍微有点混乱,所有一级功能(贷款申请、我的交易、帮助中心、推荐……)都通过一个主页面来承接,没有明晰的定位,各个功能之间也无法看出主次之分和关联关系。

3. mpokket产品结构图

mpokket贷款主流程从贷款额度申请-贷款额度批核-借款-还款。整体体验下来比较流畅。而产品架构和kreditbee有点类似,分为get cash、friends、Mcoins、activity、profile五大模块。

除了friends未体验到相关内容,其他各个模块定位还是比较清晰的,Get cash主要定位于用户额度和贷款产品的展示,activity主要定位于借款记录、还款记录和贷款申请记录(贷款申请记录未体验到,不清楚具体的状态)的展示,Mcoins主要定位于app的激励机制,profile主要定位于和个人相关的业务以及系统设置。

4. NIRA产品结构图

NIRA只体验到用户申请-贷款预授信-贷款申请-借款申请的流程,未体验到完整的贷款流程和app整体的产品结构。

5. 借呗产品结构图

借呗贷款主流程只体验了借款-还款,整体体验下来非常流畅。而产品架构分为借呗、我的两大模块,各个模块定位比较清晰,模块和子模块之间层级分明。

借呗主要定位于用户额度和贷款产品的展示,辅以banner位的营销入口和帮助功能的快捷入口。我的主要定位于和我相关的功能展示,比如我的借还记录,我的优惠、我的额度等。

每个相关功能模块之间也进行了串联,构造了产品逻辑闭环,比如通过点击我的额度-可借额度,可以跳转到借款功能页面进行借款,点击我的额度-已用额度,可以跳转到借款记录功能页面进行已用额度查询等。

6. 微粒贷产品结构图

微粒贷贷款主流程体验了贷款额度查询-借款-还款,整体体验下还行。额度查询环节只要验证身份信息即可查询对应额度,可能是微信限制了白名单,可见用户就是符合资质的用户,所以可以直接查询对应额度。

整体借款流程并非纯线上流程,借款流程走完之后,需要进行电话审核,审核通过之后才会进行放款操作,相比较其他几个产品而言有点麻烦。

而产品架构目前所有一级功能通过一个主页来承接,主体为用户额度和贷款产品的展示,辅以借钱须知、帮助功能和关注公众号的快捷入口,而借还记录则作为二级功能收在右上角更多功能里面。

四、框架层

选取了贷款申请、借款、还款这几个主流程,抽取了几个做的比较好页面,从页面的交互设计、导航设计、信息设计出发,进行界面设计的具体分析。

1. 贷款申请

Kreditbee-贷款资格预审成功结果页,通过贷款申请步骤的引导,而非繁琐文字的描述,简单明晰地向用户传达了后续操作流程。

Mpokket-贷款申请页面,在所填字段比较多的情况下,直接罗列了所有的步骤,让用户对所填的信息有了基本认知,同时方便用户随时进入某个步骤进行修改操作。

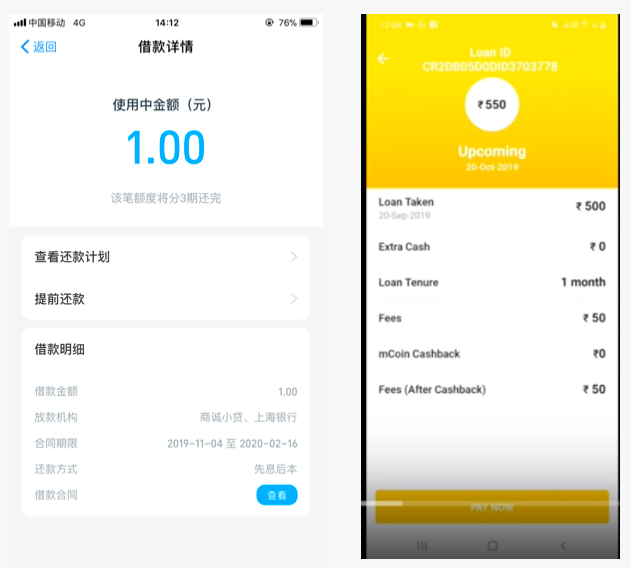

2. 借款

Kreditbee-借款页面:采用字体放大和分模块的形式,突显了借款金额、分期金额、分期时间这三个用户最关心的信息,同时还有力透传了延期手续费收取的提示,使用户产生警醒。

借呗-借款页面:信息设计上,透传了提前还款的描述,强化了用户对提前还款的认知,也促进了平台尽快回款。

而交互方面,点击下拉框后,并非原始的弹出浮层的形式,而是以平铺展开可滑动的形式进行呈现,在可选项不是特别多的情况下,这种设计既可以包容可选项字段较多的情况,保证其完整呈现,又方便用户一步完成选择,不用像弹出浮层那样,选完之后,还要点击确认,多步骤操作。

3. 还款

借呗-还款页面:区别于直接展示还款信息,然后选择还款方式,借呗交互上设计成了根据不同的还款方式进行还款页面切换,信息传递方面有利于区分重点透传。按期还款重在展示按照还款计划最近到期应还的金额,而提前还款重在展示未还的金额。

五、表现层

表现层主要是分析app整体给人的视觉感觉,因为没有专业的设计背景,所以只是简单分析了下。

1. 色彩

借呗和微粒贷无论是背景、文字、图标还是按钮控件,都是采用主题色的设计,只是在颜色的深浅上进行区分,整体还是给人感觉统一舒适的感觉。但是部分印度的产品在主题色的基准上,图标或者按钮在某些页面都会使用其他的颜色,整体不够协调。

示例:借呗和mpokket的区别(主题色都是蓝色)

2. 设计风格

设计风格上大部分产品的设计趋势还是趋于扁平化设计,整体给人干净整洁的感觉,利于关键信息的透传。

六、总结

1. 战略层

相比较中国而言,印度的传统金融覆盖率较低,因此为互联网金融的发展提供了很大的上升空间,同时印度对P2P业务有明确的监管条例,想要进入市场只需遵循具体的条例即可,而在现贷款这块尚未有明确的监管要求,非银行金融机构只需挂靠有资质的公司或者自己持有NBFC牌照即可。

2. 范围层

印度本土贷款app贷前、贷中、贷后的功能都比较完整,相比较中国而言,主要区别在于他们自身没有成熟的信用分体系,主要都是查询CIBIL等征信机构的数据进行评级判定,而中国比如支付宝,在接入各种数据的同时,自身已经有相对成熟的芝麻信用分体系。

3. 结构和框架层

结构和框架层的设计,每个app因为业务本身的区别,产品结构也有细微区别,同时框架的设计也各有优劣,具体可参见上文中的具体描述。

4. 表现层

相比较中国而言,部分印度的产品在主题色的基准上,图标或者按钮在某些页面都会使用其他的颜色,整体不够协调,但是设计风格上所有产品都还是趋于扁平化设计。

本文由 @kinga 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

好的

老师您好,我是新流财经的小编,请问这篇文章可以授权公众号进行转载吗,我们会在文首写明来源和作者,谢谢啦~

可以哦,不过请告知下公众号和具体的转载时间哈。

好哒,公众号名称:新流财经;转载时间:7月6号

OK👌

真好