起点课堂会员权益

起点课堂会员权益2020中国服装产业智能+生态分析:你怎么穿着智能+的衣服?

随着需求端、产能端以及渠道端的变革,服装行业也开始讲将智能数字化技术融入到自身的业务流程中。文章从服装产业智能+的定义出发,对服装产业智能+的发展背景进行了梳理,并对其产业链及竞争图谱展开了详细的分析说明,与大家分享。

2019年,政府工作报告中首次提出“智能+”的重要战略,从互联网+到智能+体现了国内数字经济的变迁。经过移动互联网大潮的普及和覆盖,消费者全面在线化和数字化,而供给侧还处于信息化阶段,使用的主要是传统的IT系统,烟囱式系统和数据孤岛现象严重,不能针对迅速变化的消费者需求做出实时的响应调整,而人工智能、云计算、物联网等新技术的发展则针对这些问题给出了可用的工具和手段。

因此,基于移动互联网环境下企业积累的消费者数据资产,在政策、资本、技术,尤其是消费需求的倒逼和驱动下,供给侧数字化和智能化升级势在必行。对于企业来说,数字化和智能化转型的价值在于提高收益、增加和消费者的互动交流、降本增效、提升品牌形象、提升消费及使用体验、提高产品增值空间等。

01 服装产业智能+的分析定义

智能+服装是指基于服装行业现有的IT技术(ERP、CRM、WMS、PLM),借助人工智能、云计算、智能可穿戴、AIOT智能物联网以及大数据等创新技术,将这两类技术相结合,基于消费者大数据,赋能和整合服饰产业从服饰研发设计、生产、批发、营销、零售、智能服饰等全产业链。

一方面帮助生产端、品牌端和渠道端降本增效,减少库存、掌握消费趋势和消费者需求,实现供需平衡,业务创新和增长;另一方面提升消费者的购物体验、提升时尚穿衣满意度,最终促进服饰产业市场发展。

02 服装产业智能+发展背景

国内服装市场增速放缓,行业分散缺少巨头。中国拥有着世界上最大的服装生产和消费市场。服饰是互联网零售的第一大品类。中国服装行业非常分散且缺少巨头,也很少有国际影响力的品牌和产品。中国服装产业在过去30年经历了高速增长-库存积压-存货出清-重新增长的几个周期,也经历了外贸和内需交替驱动的两个阶段,发展愈加成熟,增速放缓。

服装行业劳动密集型产业,中小企业集中数字化程度低。服装行业整体供应链条的信息化和数据智能化水平很低。服装的设计、生产和流转过程有许多细碎的分解动作,属于人力密集型产业。服装产业链条比较简单但很长,参与方众多且分散,以中小企业为主,这些中小企业在产品研发和IT信息化投入都非常有限,管理方式落后,导致整个行业的信息化和数字化水平都较低,直接导致生产成本高、交付低效且不稳定。

消费者个性化需求上升,产需协同程度低,未来提高效率是发展关键:服装行业品类深度大,时尚穿衣潮流变化迅速,产销分离导致库存积压严重、成本高企,小单快返成为行业的运营趋势。在流通端,因为本身的线下属性和数据的缺失,也处于非常低效的状态;消费端个性化、定制化消费的浪潮迭起,倒逼服装品牌优化自己的上新节奏,对供应链的稳定性、时效性和智能化生产能力提出更高要求,但品牌商却找不到能支撑其小单快反需求的供应商。供给端的落后严重制约需求端的创新,服装供应链的改革迫在眉睫。

03 服装产业智能+产业链及竞争图谱

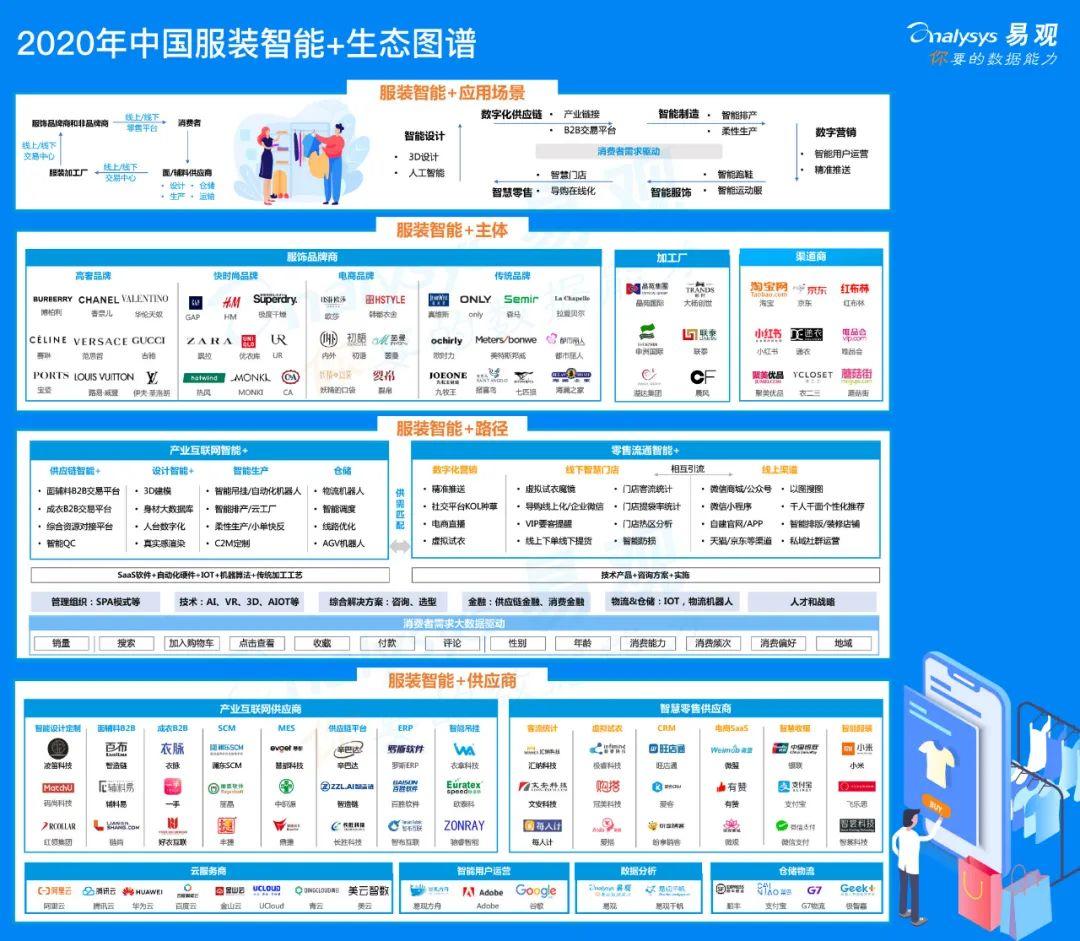

本部分将从服装产业智能+的场景、市场主体、路径及供应商四个部分说明国内服装产业智能+的产业链、竞争格局及应用现状等。

服装智能+生态图谱

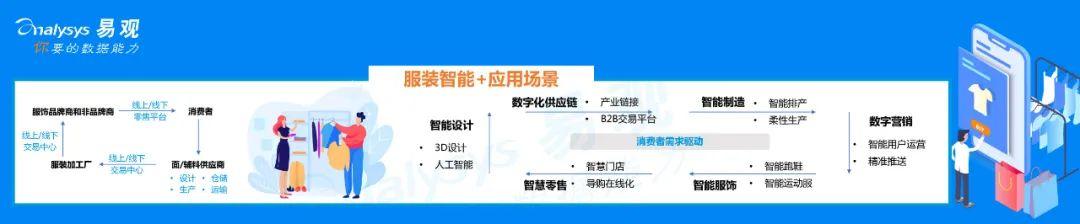

1. 服装智能+场景

服装行业的产业链简单概括来讲为:面辅料生产供应商-服装加工-服装品牌商和非品牌商(营销与渠道)-消费者。根据微笑曲线,产业附加值最高的环节在于研发设计和渠道营销。

服装行业产业链:

服装行业整体供应链条的信息化和数据智能化水平很低,全链条都存在需要智能+升级的地方。从供应端来看,数字化和智能化应用场景是设计、生产制造环节、供应链资源整合环节;从零售渠道端来看,智能+可以革新的主要是营销环节、线上线下的零售环节、以及智能服装产品本身。

2. 服装智能+主体

服饰行业智能+的主体是服装品牌商、服装加工厂和渠道商。

头部的高奢、快时尚和电商品牌数字化智能化程度高于国内大量传统服装品牌。高端奢侈品牌如LV、GUCCI等,在多年的发展过程中树立起稳固的高端品牌形象,它们更多将技术应用于供应链、交付、采购支付系统和风险管理等领域。

以Zara为代表的快时尚品牌压缩生产周期和对潮流快速把控,从概念设计到成衣上架只需要短短5周,整合新技术给供应链提效。国内电商起家的品牌如韩都衣舍、裂帛等以线上渠道数字化为主,电商品牌相较对数字化理解更深刻。

传统服饰品牌如班尼路、以纯、真维斯、美特斯邦威等老牌休闲服饰面临巨大的经营和转型压力,数字化和智能化程度低,美邦、森马等服装品牌向Zara看齐,向快时尚模式转型。

服装加工厂智能+的重点在于提升小单快反和柔性生产能力。在传统的服装行业,一件衣服从设计到上架销售历时漫长,在设计大概需要1-3个月,之后进行面料采购,工厂代工,召集分公司和代理商订货,最后进行配送和补货等,整个周期通常需要4-9个月时间,相比较Zara从设计到上架销售仅需要两周时间。

快时尚模式下要求加工厂具备很高的小单快反、柔性生产能力。消费者日益上升的个性化需求、消费者对当下潮流风潮的追逐、商家对爆款的快速返单要求等都需要工厂具有较高的数字化和智能化的生产力。

渠道商智能+的重点在于提升营销、实体门店和线上电商的运营水平。渠道商包括线上渠道和线下实体门店的数字化升级及融合。服装是互联网零售的第一大品类,而电商平台尤其是淘宝和天猫也早就上线了各种数字化和智能化手段更好的服务品牌商和消费者,如以图搜图,帮助消费者通过图片搜索自己喜欢的衣服。

直播电商帮助服装品牌商更好的展示商品。商家通过消费者画像和消费行为数据、销售数据进行智能用户运营等。除了线上的智能+场景,更广阔的线下门店数字化和智能化升级也逐渐成为必需,如线下虚拟试衣,客流分析等,将线下消费行为数字化,通过各种数字化触点改变实体门店被动等客、辐射范围窄的问题。

3. 服装智能+路径

服装行业大致可分为供给端的产业互联网智能+和流通零售端的智能+。

管理和技术、人才战略等是服装企业智能+的通用架构。

无论是供给端和流通零售端都需要采用创新技术进行管理组织的数字化和智能化、寻找适合本企业实际情况的组织模式和整体解决方案并实施。在管理上优衣库、Zara等快时尚品牌所采用SPA模式逐渐被国内服装行业接受,即后端自主设计、前端采用直营大店,高度参与面料采购、商品生产、供应链流通等中间环节,形成一体化管理,从模式上把经营效率提升到极致。

在这一层面,国内大部分企业还处于追赶阶段,正在从加盟模式向直营或类直营转型。服装行业一般只能出售60%-70%的产品,在SPA模式下,ZARA让这个比例上升到85%。ZARA能做到每年库存周转12次,其他优秀服装企业3-4次,国内企业0.8—1.2次。

除了管理的智能+以外,还需要强有力的资金支持,服装产业作为实业无论是产能段还是零售端都要进行物流和仓储的数字化智能化以降低成本,缩短物流耗时;针对个体企业来说,需要有一个适合本企业的整体上层战略规划和框架,并找到匹配的优秀人才来执行。

产能端的智能+主要包括数字化设计、供应链数字化、智能生产和数字化仓储物流。

数字化设计主要是基于门店和电商反馈数据,以及人体身材大数据库,采用3D和人工智能技术提高设计效率,实现新颖独特的产品策划,目前身材大数据缺乏,仅有少部分企业如红领集团、雅戈尔等企业在计划或在建设身材大数据库,提升智能设计和个性化定制能力;

供应链数字化主要是将设计师、面辅料、生产工人、代工厂等各种资源在线化和平台化,实现企业之间以及企业内部资源的梳理和对接,帮助品牌商和生产商快速高效对接需要的资源;智能生产采用多种创新的工业软硬件,提高生产效率,提高柔性生产小单快反的能力。

产能端智能+的一个典型案例就是红领集团。红领集团将RFID物联网芯片应用到服装定制业务的生产车间,尽管定制模式相比批量生产效率下降,但是消灭了库存,使其净利润可达到20%-30%,远高于传统成衣行业,相比之下美特斯邦威巅峰时期的净利润为12%。

零售流通端的智能+主要包括数字化营销、线下智慧门店和线上渠道数字化。

中国服装行业迈入了消费者驱动行业融合的成熟零售阶段,全渠道的搭建和融合成为共识。线下门店提供了重要的试穿体验、同时也可以作为线下的流量入口给线上引流,还可以作为线上的前置仓库。传统上门店对客户数据不掌握,守株待兔式被动等待消费者,消费者在购物离店后就失去联系。

现今门店采用各种软硬件升级为智慧门店,客流统计、人脸识别、WiFi、虚拟穿衣镜等,改善消费体验,帮助门店了解消费行为;RFID在在零售门店中能够帮助进行收货、发货、盘点管理等。

在线上,品牌方通过多种数字化的触点主动触达和寻找目标消费者,线上线下相结合和补充相互引流。淘宝和京东等渠道商也在通过各种人工智能技术、智能推荐、虚拟试衣、以图识图等提升消费者购物体验,在线上服装的汪洋大海中帮助消费者快速找到适合自己的那一件,降低决策成本节省时间。

4. 服装智能+供应商

设计智能+主要基于3D+AI技术实现高效服装设计、个性化服装定制等。但受制于身材大数据缺乏和柔性生产能力不足,目前服装定制以西服衬衫为主。

在AI大数据和3D技术的快速发展下,个性化定制得以有望逐渐普及。以码尚、衣邦人等为代表的互联网定制从无到有,发展快速。传统上服装定制需要实体量体裁衣,而在基于3D建模+AI图像的服装定制平台的“衣呼”小程序内,消费者用手机拍摄正面、侧面两张照片,系统则会通过图像识别并定位照片中的人,并预测人体的轮廓,最终从2D构建3D人体模型,实现个性化服装设计。

但是服装个性化设计完成后,却囿于传统服装供应链的柔性化不足而不能大规模推行。目前能够实现柔性化生产的服装企业还集中在男西装和男衬衫品类上,其它品类的定制化生产还非常稀缺。

智能制造供应商较分散,缺乏能够根据企业情况提供整体解决方案的服务商:智能制造环节的信息化系统需要多种软硬件系统配合,供应商较为分散,少部分头部企业自研智能制造系统,并将该套系统售卖给其他工厂,如红领集团将自己研发的个性化C2M定制生产系统赋能给其他企业。

另外,智能生产系统的使用需要一定的软硬件基础设备条件配套,并不是所有工厂都适用,因此广大中小工厂需要技术提供商和能够提供咨询实施服务的整体解决方案服务商共同帮助制造企业进行数字化和智能化升级。

数字化供应链供应商帮助企业高效整合资源。数字化供应链服务商通过软硬件链接产业链单点之间的信息交互效率和生产效率。

一件成衣的生产需要有多个环节,包括面辅料供应、设计师、加工厂、人力工人、出资方等。而供应链平台将这些服装行业所需要的资源进行整合,对接服装品牌商和设计师。服装供应链平台分为模式:一种是自营模式,一种是撮合模式。

以辛巴达为例,整合大量服装供应链服务提供商,包括设计师、工厂、面辅料供应商、物流服务商、供应链金融服务商等,为服装卖家提供服装快生产服务。

虚拟试衣领域竞争者众多,技术局限在于非标准身材适用性差。虚拟试衣主要基于人工智能、3D技术、仿真技术。3D虚拟试衣系统不仅能直观展示试穿效果,还能将消费者需求反馈至线上的供应链管理系统中。

虚拟试衣赛道竞争者众多,包括电商巨头京东和阿里,以及好买衣、购搭魔镜、衣呼等创新企业。京东基于人工智能和仿真技术推出了虚拟购物产品“京东试试”,囊括AR试衣、AR试戴等一系列利用AR技术提升购物体验的功能。

由于人体身材参数指标维度较多,建模复杂性较高,尤其是针对身材不够标准的消费者来说,模拟试衣的效果和真实上身依旧存在差距。

智能服装目前以运动方向为主,成本高和续航能力是个问题。目前入局智能服装的玩家主要有两种,一种是科技企业,一种是传统的服装企业。主要受众是运动爱好者、视障群体等,通过智能服饰跟踪运动情况是主要方向。

科技企业希望以智能服装作为智能可穿戴的延伸布局。服装企业希望能够借助高科技增加服装的溢价和增值空间,提高利润。但是智能服装的价格较贵、另外目前技术不成熟,电池续航能力、材料、设计、工艺等都需要提高。另外价格高昂、实用性不强也是阻碍智能服装市场发展得一大因素。

智慧零售的供应商帮助企业将服装人货场数字化更好的触达消费者。线下智慧门店供应商提供客流统计、虚拟试衣、智能互动屏等智能软硬件,帮助线下掌握客流量、提袋率等情况,店内热力图可以帮助管理者将最想推的产品放在这个位置。同时企业版微信也能够将线下的导购线上化,将线下流量向线上引流,即便消费者离店,仍能够触达消费者。微盟和有赞等SaaS服务商帮助企业搭建线上渠道。

云服务是服饰行业数字化和智能化的基础设施。云服务商为服饰智能+产业链上的企业提供数据存储、分发、计算和安全防御等能力。

数据分析供应商为企业提供数据分析服务、数据可视化呈现和业务洞察。智能用户运营主要为线上电商提供用户运营服务,如帮助企业进行用户分群,针对不同的群体制定不同的运营策略,提高转化等。

04 服装产业智能化展望

随着需求端、产能端以及渠道端的变革,服装行业未来主流的商业模式应首先将智能数字化技术融入到自身的业务流程中,提升对消费者需求和潮流的感知度和响应力;根据企业的定位将自身商业模式做到极致,积极与服装产业及其他产业的相关资源进行协同配合,以提升自身效率及竞争壁垒。

但是需要注意的是,数字化和智能化的手段首先是基于品牌和产品的,随着消费升级大趋势的发展,消费者整体上对于品牌和品质的追求增多,因此数字化和智能化手段要用,但是同时更要重视产品和品牌的建设,通过品牌和品质建设来提升溢价空间,并利用数字化和智能化手段去支撑品牌的品效合一。

作者:易观分析,微信公众号:yiguanguoji

本文由 @易观分析 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

讲的很细,对认识服装行业数智化很有帮助。点赞