起点课堂会员权益

起点课堂会员权益在线旅游行业,产品、机会、风险的分析与思考

编辑导语:在线旅游,即以互联网的方式为消费者提供旅游信息、产品以及相关服务的行业,并且通过网络分享旅游或旅行经验。随着互联网的逐渐普及和人们生活水平的提高,在线旅游行业逐渐兴起,本文作者对此展开了详细地分析。

一、行业分析

1. 市场概述

在线旅游指的是通过互联网的方式为消费者提供旅游信息、产品以及相关服务的行业,并可以通过网络分享旅游或旅行经验。

从交易规模角度来说,2018年中国在线旅游市场交易规模为15122.4亿元,较2017年增长了29.0%。2019年的预计增长率也达到了18.8%,交易规模达到17965.4 亿元。

从盈利角度来说,以携程为例,2019年全年净营收为357亿元,同比增长15%。全年经营利润达到50亿元人民币,高于过去5年经营利润的总和。

其中,住宿预订业务中,第四季度低星酒店间夜量和除大中华地区目的地以外的国际酒店收入同比增长约50%。

交通票务业务稳定提升,国内和国际机票业务增长率高于行业水平。旅游度假业务中,线下门店近8000家,覆盖全国290个地级市,在线定制游平台供应商超过1800家。商旅业务中,营业收入同比增长33%。

2020年以来,受疫情影响,旅游业收到了很大的冲击。但是,退改政策、信息透明、会员计划延长等举措均获得了消费者的认可。

不同企业也采取了不同的方法应对这一困难的局面:

1)携程

启动“复兴V计划”,联合百余目的地、万家品牌投入10亿元复苏基金,并联手数万家酒店、1000多条旅游线路、100多条航线和300多家景区门票,预售未来旅行。

2)马蜂窝

通过“内容生产和交互”的方式吸引用户的注意力,建立联系和忠诚度。以各种形式为在家的用户“种草”。马蜂窝开发了“#疫情过后最想去的地方”动态许愿活动,用户可以在页面写下想要旅行的目的地,并实时播放;组织了“#假装去旅行”、“#宅在家的100种玩法”等多种“云旅游”话题活动。同时,提供精准的交通信息(如高速、公交等)和公共服务信息。

3)同程国旅

与社交电商平台合作,在销售旅游产品的同时还扩展销售吃喝玩乐的生活类产品。同程国旅借此由传统线下为主的旅行社销售模式,探索全新的微商、直播等社交电商模式

2. 发展过程

在线旅游兴起于上世纪90年代末,大致经历了起步期,发展期,爆发期和稳定期:

1)起步期

机票预订+酒店预订的“佣金模式”,携程和艺龙出现,网站和酒店、航空公司合作,为用户提供旅游资讯、机票预订和酒店预订业务,酒店预订代理是主要收入来源。

2)发展期

旅游产品在线代理进入标准化阶段。同城、去哪儿(提供比价服务)、芒果等网站诞生,多种多样的线下旅游产品出现,市场中平台类业务与在线预订业务共存,形成多元体系。机票代理发展迅速,成为主要收入来源。

3)爆发期

巨头涌入,高速发展。腾讯、淘宝等巨头入局,进军在线旅游平台市场。

随着大量资本的涌入,行业内垂直细分市场得到完善(提供旅游景点和旅行线路设计的途牛,社交化的旅行网站如马蜂窝,非标准住宿领域的途家)。各大厂商通过收购旅行社、建立线下网点整合线下产业链资源,提升对线下资源的掌控力。

4)稳定期

资源基本整合完毕,行业格局形成。行业内出现移动化和碎片化的特点。在线旅游市场的需求进一步细分。同时,互联网红利逐渐消失,引入新用户成本提升,开始挖掘老用户的单客价值。

3. 现状和发展趋势

1)领域更加垂直细分

在线旅游行业中出现更多垂直细分的领域,如景区门票、攻略、民宿、签证、保险、租车等等,不用的领域可以满足用户不同场景的需求。

针对不同的需求,更多的产品可以从使用场景的角度出发,打造具有特点的特色产品,解决市场中的痛点,如行程安排,导游解说等等。

同时,市场细分也有助于新的公司进入市场开拓全新的市场,抢占份额。

2)下沉市场增长潜力明显

低线级城市消费能力逐渐提升,包括旅游在内的一些享受生活的行为越来越普遍。现阶段,跟团游能够满足其现阶段的旅游需求,这也在一定程度上刺激了跟团游数据的回暖。

很多厂商布局线下,因为低线级城市人群及中老年人群对线上大金额交易信任度不高,倾向于在线下购买旅游产品。

出境游的比例不断增加,2018年中国在线旅游度假市场中,出境游占比继续提升至53.9%,而出境游客单价高的特点可以有助于厂商增加交易额。

3)数字化变革

酒店为客人提供个性化的住宿服务,如根据消费者喜好改变房屋设施、调节室温亮度等。

智慧城市概念兴起,如昆明的“一部手机游云南”数字平台、以及马拉喀什的“电子投资”平台都是传统模式向智慧旅游转型的代表。

4)头部企业及中等企业拥有绝大多数用户流量

Top3企业占据63.7%的用户流量,中等企业占比达21.3%。与2017年相比,2018年用户流量逐渐从领先者转向中等企业。在线旅游的格局逐渐显现,不同厂家也建立了自己独特的竞争优势与行业壁垒。

- 携程:最早进入这一行业,有先发优势,拥有最广大的用户群体。在不断地积累资本和技术后,收购同行业地竞争者以行程规模化,同时布局线下网点打造线上线下完整的生态链;

- 飞猪:坐拥阿里的支持,拥有大量的流量优势,同时借助支付宝可以实现高效交易;

- 同程:拥有微信入口,同时进入下沉市场,在国内非一线城市的注册用户比例保持在约85.5%;

- 途牛:增设直营地接社,招募合伙人。在目的地服务上扩大采购,形成资源壁垒;

- 蚂蜂窝:依靠内容运营对积累的大量用户数据进行处理分析,找到用户的需求形成完整的交易闭环;

- 穷游:专注于国外旅游,对于国外旅游咨讯更加专业;

- 美团:高频的低端消费,具有本地属性。在达到一定的规模频率之后,可以将成本降低。

二、行业细分

1. OTA类B2C平台

该类企业包括携程途牛等。

核心业务为票务预订和酒店预订,OTA整合上游旅游票务资源以及酒店销售等需求,携程在交通资源和酒店住宿资源拥有巨大的优势。

途牛采用代理模式,服务的供应商只需完成产品和最后服务的提供,平台给消费者提供咨询以及售前售后的服务。另外平台还会自己开发产品,进行资源的自主采购,比如途牛的海外直采和携程自营。

2. 非OTA类B2C平台

该类企业包括综合平台飞猪美团、垂直平台去哪儿等。

该类平台通过整合互联网地各种信息,为消费者提供垂直化地信息服务,如去哪儿提供比价服务。

这类平台提供流量入口(如飞猪坐拥阿里的流量),从中赚取佣金,服务的供应商提供订单咨询和售前售后服务等。这类产品需要形成规模效应,平台提供交易入口,不涉及资源的采购以及咨询业务。

3. 自助游分享模式

主要的在线旅游UGC平台包括马蜂窝,穷游等。

中国在线旅游UGC行业发展跳过了国外的付费阶段,直接进入免费阶段。这些平台从攻略社区起家,积累了大量UGC内容。在积累大量数据之后,通过语义分析,提取有价值的信息进行匹配,塑造千人千面地专属推荐。

该模式下,这些深得人心的社区,面临着“从内容到交易”的问题(如知乎、小红书),一边是用户在这里种草分享,一边是在商业化的道路上前行。

如何让用户既在平台上看攻略也在平台上下单是最为重要的问题。从UGC到共享经济,马蜂窝采取“内容+交易”商业模式,同时引入碎片化地笔记,吸引明星入驻分享旅行视频。

4. B2B模式

主要的B2B同业平台包括了旅游圈、八爪鱼、欣旅通、51book等。

1)B2B旅游平台主要有三种模式

第一种:渠道运营模式(如旅游百事通,通过加盟门市的方式聚集供应商和分销商形成分销体系,不够开放和中立)。

第二种:供应商或联盟自建模式,把线下业务转移到线上。

第三种:开放平台(如欣旅通,整合资源形成了交易闭环和旅游生态圈)。

2)B2B存在以下问题

- 线下门店体系庞大,实时库存以及响应速度跟不上旅游产品的分销节奏;

- 获取的大客户不够,大批发商和大经销商不愿意涉足;

- 旅游产品的地域性强,存在信息不对称的问题。

三、典型产品分析

在此选取携程,去哪儿和马蜂窝三款典型产品进行分析。

这三款产品分属不同的类别,携程属于OTA类B2C平台,去哪儿是非OTA类B2C平台,马蜂窝则属于UGC平台。

1. 流量

数据来源:易观

从用户活跃量上看,携程依旧独大,在网页端和移动端均占据领先位置。去哪儿紧随其后位于跟随位置,马蜂窝处于中游水平。

在月平均有效使用时间上,排名前三的企业获得了63.7%的使用量。从2019年度的全年交易规模来看,携程依然领先。

2. 市场需求和市场定位

3. 功能分析

1)携程

2)去哪儿

3)马蜂窝

4. 用户群体

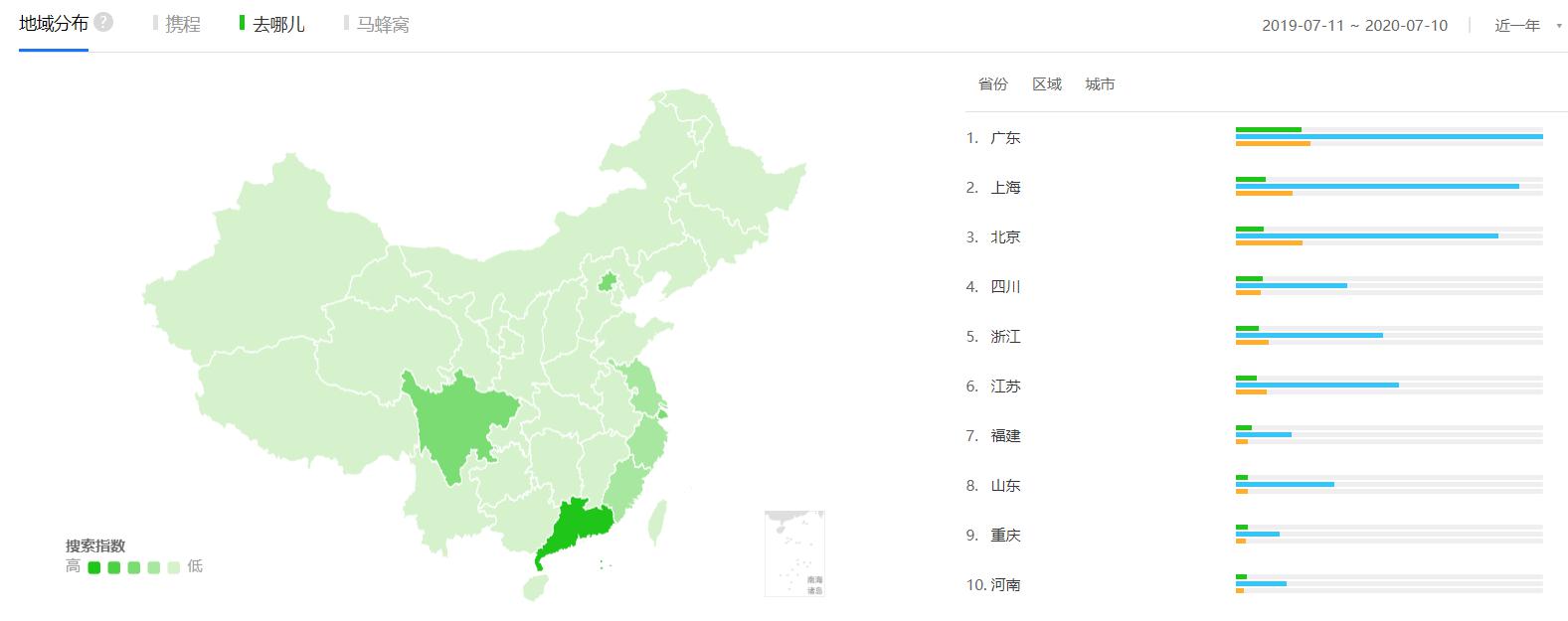

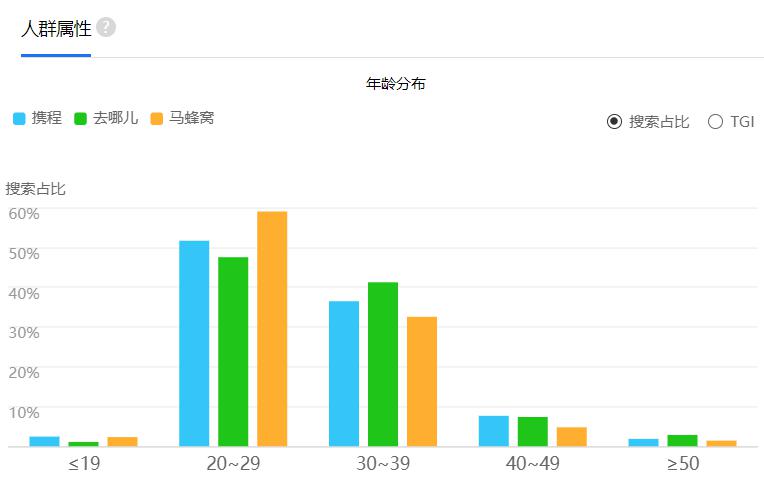

数据来源:百度指数

从地域的角度来看,过去一年的数据来看,三款产品的主要用户范围是沿海发达地区,另外川渝地区的用户数量也居于前列。

数据来源:百度指数

从年龄的角度来看,20岁至39岁这一年龄段是主力群体。马蜂窝在20岁至29岁年龄段的用户比例较高,而去哪儿在30岁至39岁年龄段的用户比例较高。

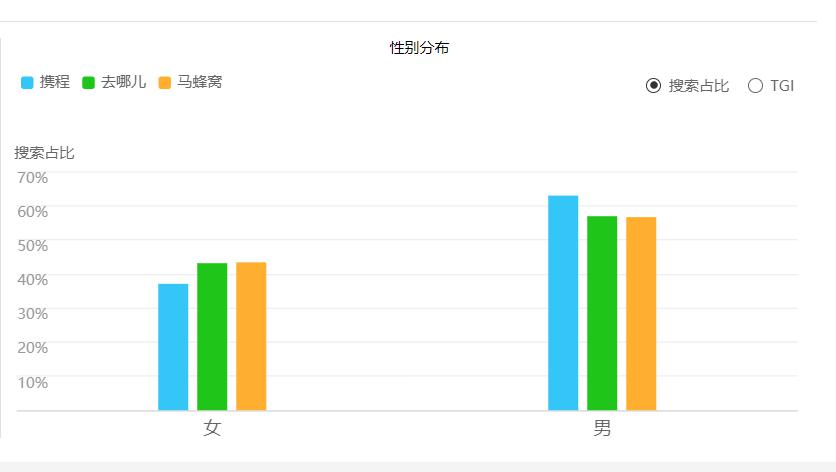

数据来源:百度指数

从性别分布来看,男性用户数普遍略高于女性用户。

四、用户分析

在此,具体对去哪儿网的用户画像进行分析。

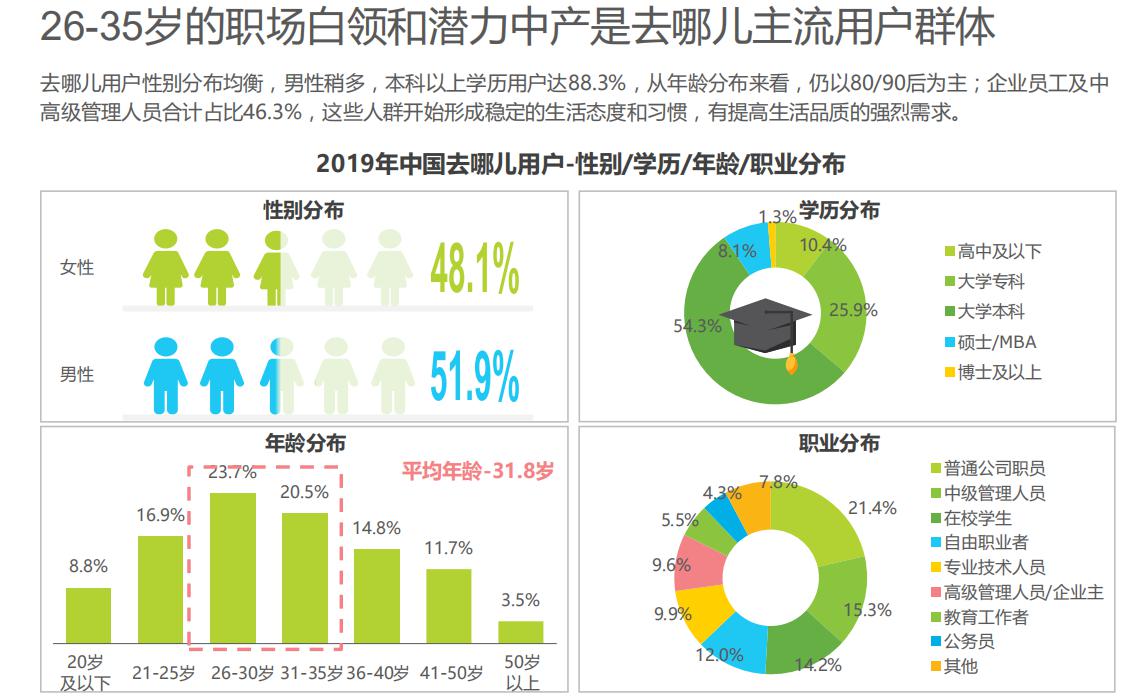

数据来源:艾瑞咨询

1. 具有一定消费水平的中青年是主要用户群体

从性别上看,去哪儿用户男性略多于女性,本科生是最主要的用户群体;

从年龄角度来看,以20至40岁人群为主;

职业分布上,中产阶级和在校生是最广大的人群。

具有一定消费水平的人群对生活品质有一定的追求。

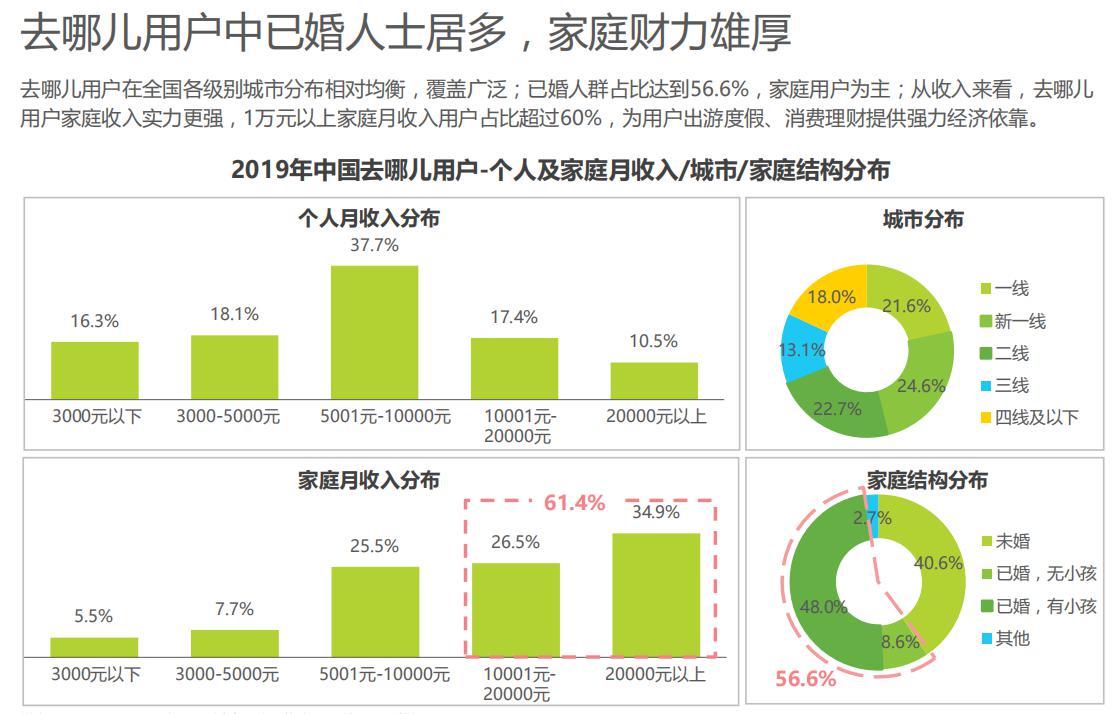

数据来源:艾瑞咨询

2. 已婚人群居多,资金宽裕

各线城市用户分布较为平均。用户中已婚人群居多,大部分生育了小孩,61.4%的家庭月收入超过10000元,为出行提供了经济保障。

数据来源:艾瑞咨询

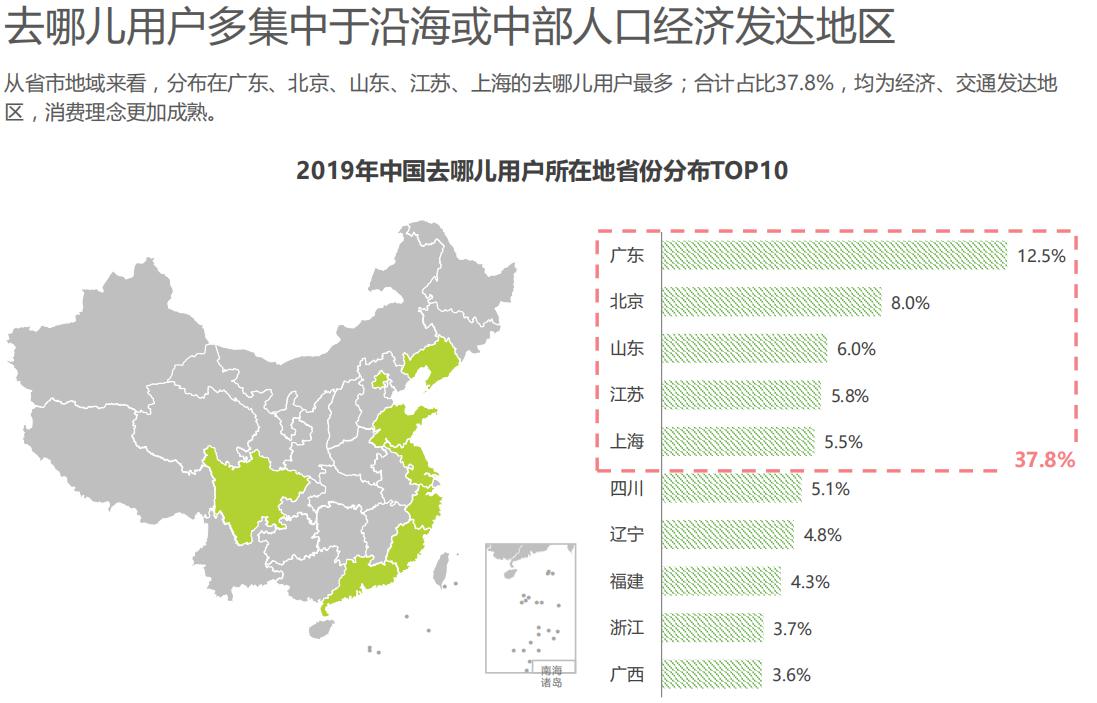

3. 用户集中于沿海发达地区

从地域分布看,发达地区的用户数量最多,尤其以沿海地区为甚。发达地区人民消费水平更高,对生活品质要求也较高。

数据来源:艾瑞咨询

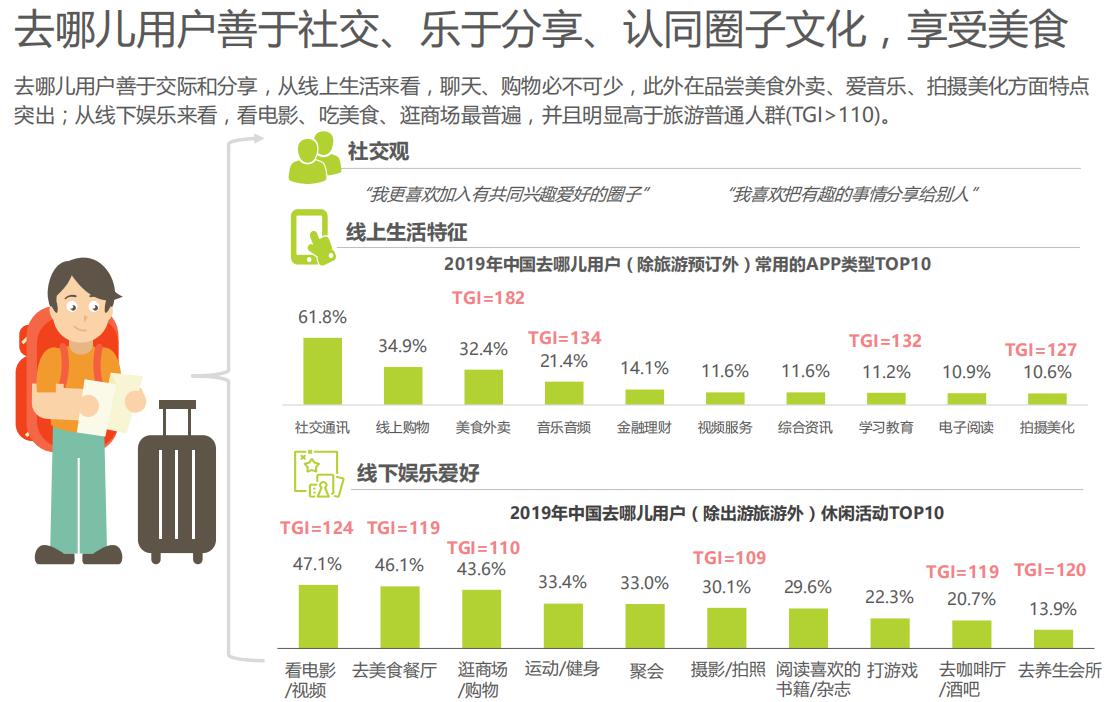

4. 去哪儿用户善于社交、乐于分享、认同圈子文化,享受美食

用户喜好社交,生活中的大部分时间花费在社交中。在线下娱乐活动中,看电影和饮食购物是最为常见的活动。

数据来源:艾瑞咨询

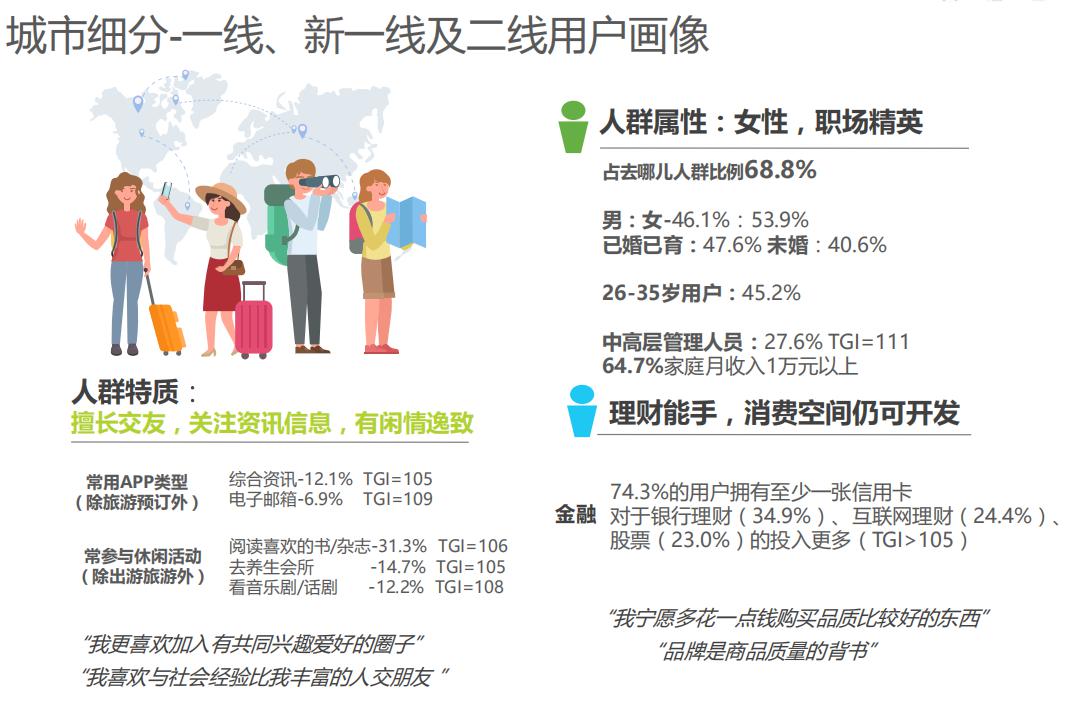

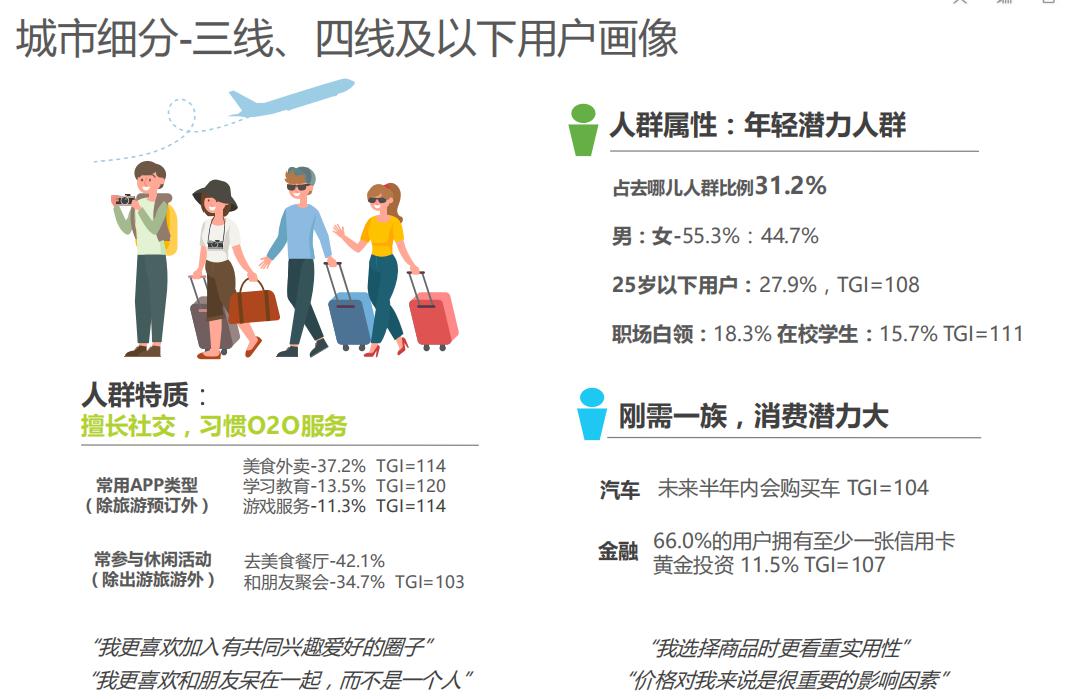

5. 用户一二线人群就多。消费资源多或消费潜力大

对比一二线城市和三四线的用户群,68.8%的用户来自于一二线,一二线用户多为白领有较大的可开发消费空间。三四线用户更加年轻,消费潜力大。

五、新机会

- “重返+地点”的战略:以“重返马德里”为例,用户每次在某一地点消费可获得积分。获取一定积分后可获取当地商家的优惠券,可以推动消费者再次回到该地点旅游和消费,从而建立拥有忠诚客户群的旅游地点。目前这个计划在马德里取得了初步的成果。

- 私人定制开始出现在各大平台上:目前的产品模式是用户发起需求,由策划师接单并为家庭策划行程。可以引入类似于“家庭医生”的模式,每个用户可以配备专属策划师,全程跟踪制定用户的出行计划。这种模式下,策划师可以在合作中掌握用户的喜好和需求,更能为客户量身定做最适合客户的旅行地点和计划。

- 疫情期间,各大平台不得不探索新的模式:旅游直播成为新的营销方式,OTA平台帮助商家直播带货,可以解决供应商的销售问题,并为消费者提供优惠的价格。同时平台和供应商建立长期合作关系,打造商家品牌,吸揽客户,获取资源。

- 深度打造主题旅游:现在已经有平台推出主题旅游产品,如旅拍,义工等。需要进一步挖掘其中的主题和深度,可以和其它行业进行融合。比如体育和旅游融合,体育迷可能会有特定的景点偏好,单独设计主题线路可以满足体育迷的专属需求。

- 足不出户虚拟在线旅游:搭建虚拟的旅游场景,消费者可以足不出户体验各地不同风情的旅游场景,由此可以解决疫情期间无法出门或是黄金周期间人山人海。

- 境外游:境外游需要对目的地境外资源进行整合,提供更好地提供高质量的旅游产品。大多数游客不太熟悉的境外旅游,根据数据看,跟团游和自助游比例各占一半。不同游客需求不同,需要进行个性化定制。传统的跟团游可以进行完善,打造深度主题游,同时与到点参团,半自助团等模式结合,丰富产品类型。

六、风险

- 各大平台内容同质化严重,最主要的内容还是旅游交通住宿景点的组合和拼接。可以进一步深挖主题旅游和社区建设,打造产品亮点,吸引忠实用户。

- 新用户的引入越来越难,更需注重老用户的留存。在互联网红利消退后,用户数量和规模以及有效时间在下降。在提供的资源差距不大的情况下,更需要平台和产品的服务商提供更高质量的服务,如提供给消费者优惠券,提供旅游地最专业的导游顾问。

- 对于马蜂窝这种靠UGC发家的平台来说,在引入直播和视频分享之后,如何有效地从视频提取POI是一个难点。

- 疫情的影响不可忽视。目前而言,疫情影响最大的是出境游板块。海外疫情不明朗以及交通不便使得像携程得到国际化推进受阻。不过这对于境内游会有所帮助,人们更多地把眼光放在国内景点中。

数据来源于网上相关文献与公开数据(易观、艾瑞咨询、埃森哲等)

本文由 @hippo 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

请老师分解一下,如何管理旅游行业10000+会员体系!感谢!

大家有什么意见和想法欢迎交流哇!!

请问作者是旅游行业人吗

不是的,对这个行业感兴趣~

很赞,这个行业空间很大,还可以搞事情