起点课堂会员权益

起点课堂会员权益PRD:信贷H5产品需求文档

编辑导读:信贷产品是人们经常会用到的产品之一,是以偿还和付息为条件的价值运动形式,帮助有需要的人快速筹集资金。本文作者将从自身工作经验出发,撰写了一份信贷H5产品的需求文档,与你分享。

大家好~最近在对自己近期参与过的项目进行总结,希望可以和大家学习交流。

通过研读各位优秀作者的作品,我学习到了不少知识。此次,以实际工作中遇到的情况作为案例,我将从0至1的产品中抽取重点模块进行分享。

一、文档介绍

1.1 背景说明

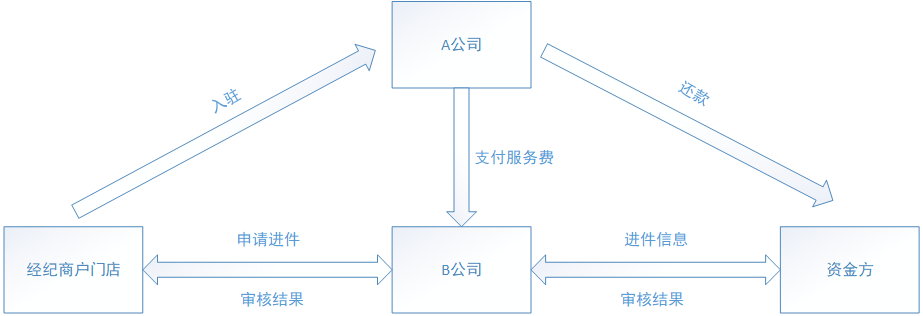

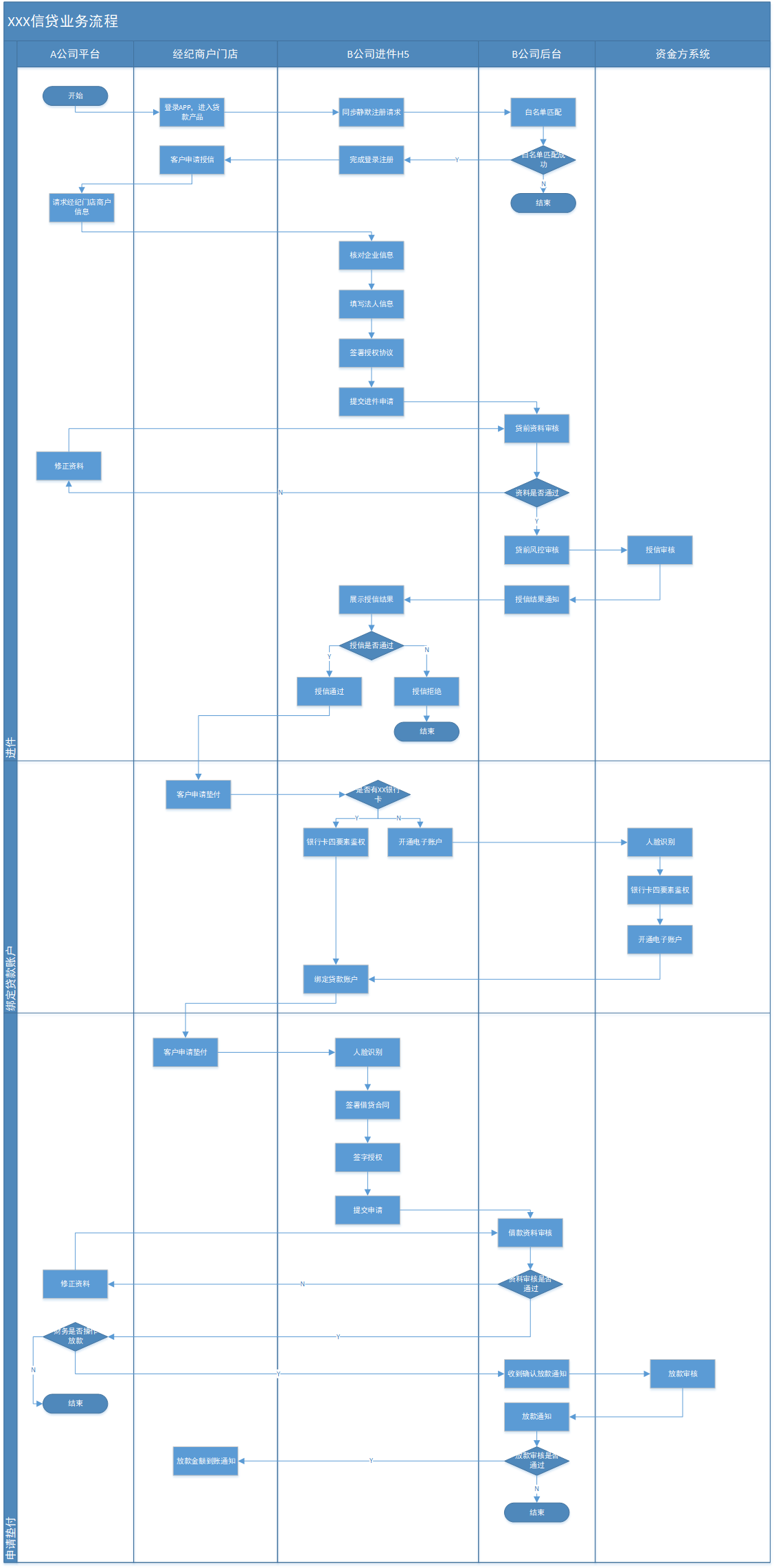

该需求为经纪商户门店提供专享佣金垫付服务,经纪商户门店入驻A公司,借款人为经纪商户门店法定代表人,入口为A公司云店APP中嵌入B公司H5链接形式,引导用户点击跳转至B公司H5页面申请授信、借款等流程。

1.2 修订历史

1.3 文档结构

修订历史、文档结构、文档说明、需求背景、全局说明、功能性需求说明、非功能性需求说明

1.4 文档说明

本文档是需求初版,是在于A公司前期初步沟通的基础上,进行系统层面的沟通和需求确认,在后期该需求经历多次迭代,所以本需求文档与实际确认版本有些许出入,不代表实际情况,仅供参考。

1.5 需求背景

- A公司主营为楼盘经济,这里可简单视为楼盘开发商,经纪门店入驻A公司平台,售卖A公司的楼房,从中获取佣金,目前A公司希望能够寻找第三方以及资金方为这些经纪门店提供佣金垫付服务。

- B公司拓展小额信贷业务,B公司为A公司与资金方的连接方,在A公司与资金方起到桥梁作用。

- C门店为经纪商户门店,C门店与A公司为合作关系,门店售卖楼盘希望得到结算佣金,可直接在APP中点击申请借款拿到佣金,还款由A公司承担。

二、产品概述

2.1 产品信息

产品名称:云佣宝

产品版本:V1.0

产品形态:APP+移动端H5

2.2 产品角色

经纪门店商户通过A公司APP链接跳转至B公司H5申请授信,B公司经过审核后,推送至资金方,资金方返回最终授信结果,再由B公司返回授信结果至经纪门店商户,商户即可申请借款。

2.3 名词解释

经纪门店商户:与A公司为合作关系,在信贷产品中为借款人角色;

预授信:B公司项目审核后将借款人的授信申请推送至资金方,资金方授予其一定期限内的贷款额度;在授信期限及额度内,借款人可根据自己的资金需求情况,申请用款;

待结佣金:公司A未结清的提成,借款人可根据待结佣金金额申请借款;

申请垫付:借款人在授信期限及额度内,发起借款申请;

授信结果:审核中、授信通过、授信未通过;

授信额度:授信通过后,资金方返回给与B公司借款人的借款范围;

借款订单:借款人授信额度进行变现的申请;

借款金额:借款人借款实际到账的金额。

2.4 用户历程

经纪门店商户会线下将楼盘发票给到A公司,上传至A公司系统

经纪门店法人则会在APP点击“佣金垫付”进入B公司H5,经纪门店法人会核实门店信息、门店法定代表人信息提交至B公司

B公司内部审核通过后推送至资金方,资金方返回授信结果,进行预授信,借款人获得30万元授信额度

经纪门店商户到月底结算佣金时,通过H5提交贷款申请

B公司收到贷款申请后,进行贷款审核,审核通过推送至A公司询问是否放款,A公司同意推送至资金方进行放款操作,经纪商户门店法人收到借款。

资金方到期从A公司对公账户进行还款划扣。

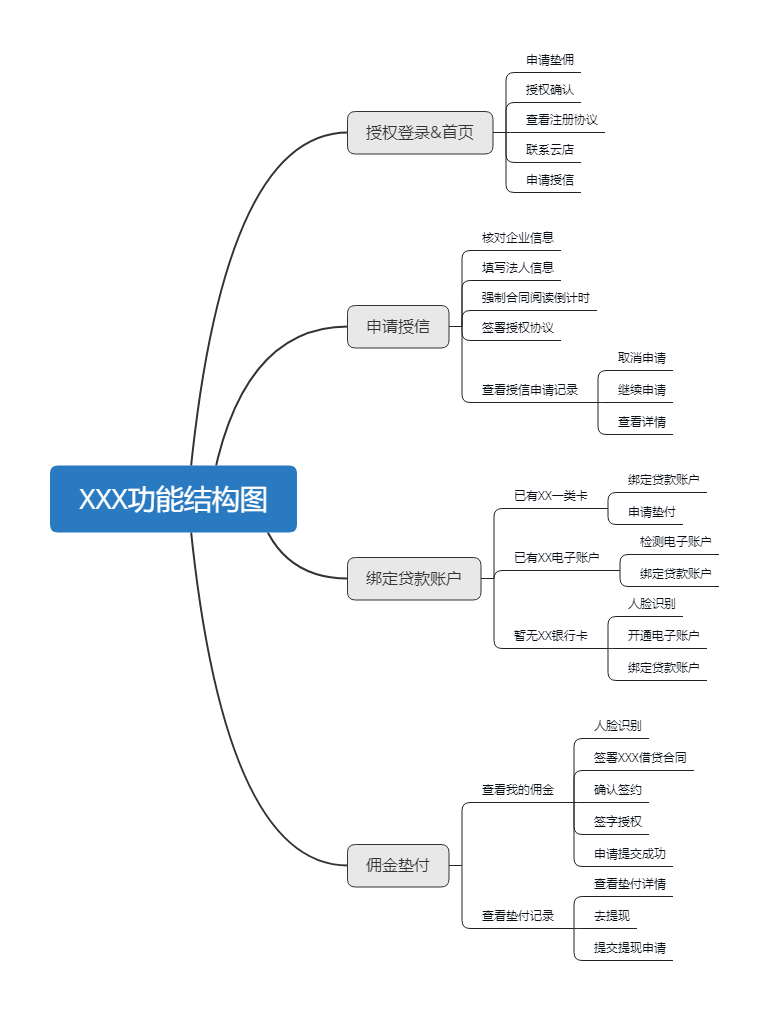

2.5 功能结构图

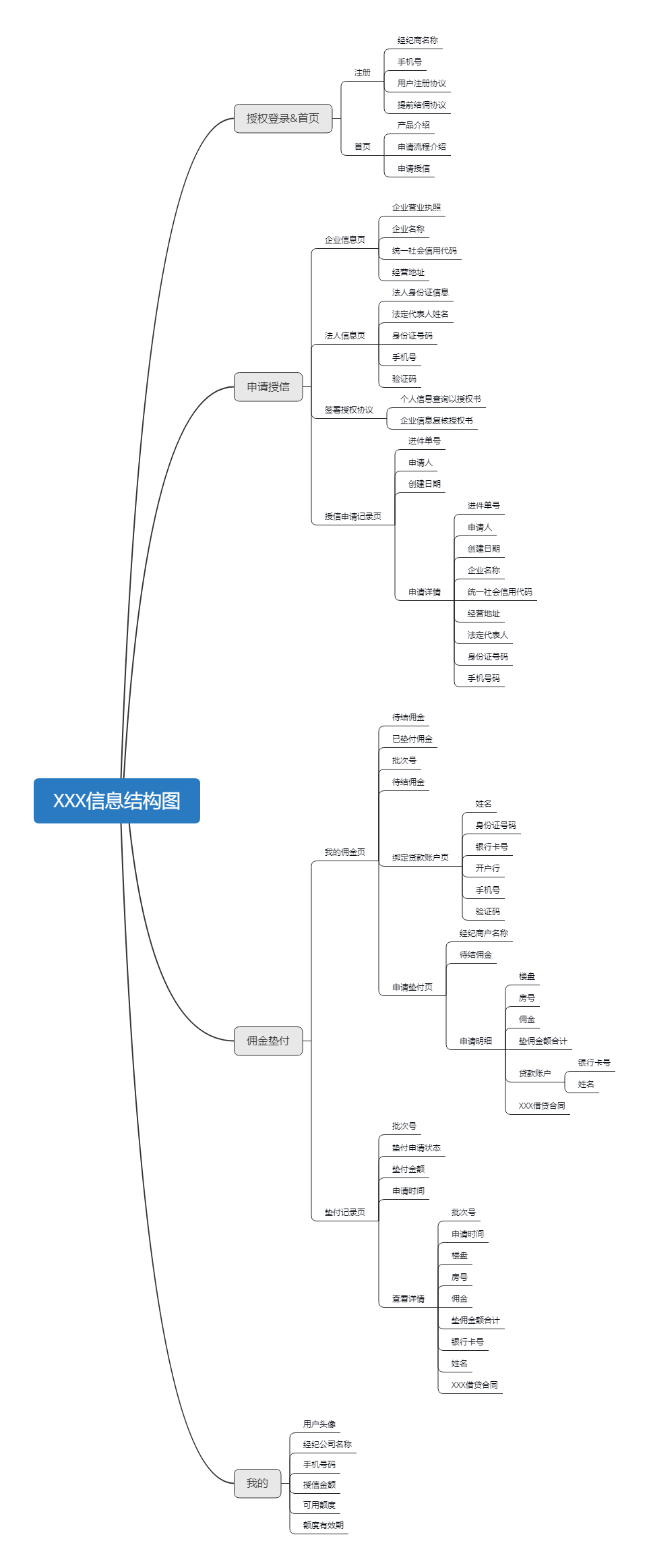

2.6 信息结构图

2.7 业务流程图

三、全局说明

3.1 弹窗提示

3.2 时间规范

3.3 用户角色

白名单用户:A公司提前与B公司预设白名单,可直接跳转H5登录用户

非白名单用户:不在预设名单内用户,无法进入贷款产品

四、功能性需求说明

4.1 需求清单

图6

4.2 用户登录&首页&我的

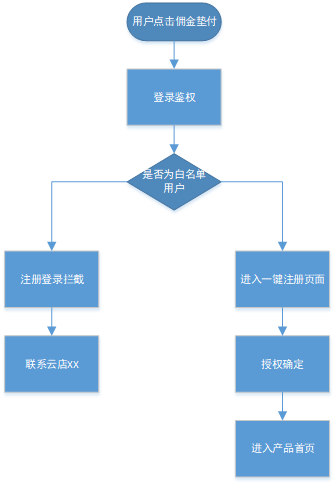

4.2.1 用户登录流程图

4.2.2 用户登录原型图

4.2.3 需求描述

新用户从APP中点击佣金垫付,匹配白名单成功则进入注册流程,否则无法使用贷款产品

用户跳转H5进入登录注册流程,已注册用户直接静默登录至首页,未登录用户确认授权进入首页

4.2.4 逻辑规则

4.2.4.1 垫佣入口

入口在云店APP上,具体位置以云店为主,入口对所有用户展示

4.2.4.2 加载页

鉴权过程,如用户匹配白名单成功,则进入“一键注册”页面,如匹配失败,则页面提示内容为“抱歉,您暂时无法使用产品应用,请联系云店”

交互:

点击“联系云店”调起用户拨号盘,自动填充手机号码

4.2.4.3 一键注册页

- 展示经纪商户名称、手机号

- 手机号脱敏展示,如135****4512

交互:

- 点击《XXX注册协议》、《XXX提前结佣协议》可查看协议详细内容

- 点击“授权确认”进入首页

4.3 绑定贷款账户

4.3.1 流程图

4.3.2 原型图

4.3.3 需求描述

用户需要有规定银行一类卡或者是电子账户来作为放款账户

用户有账户以后需要将银行卡操作绑定为贷款账户

绑定贷款账户为绑定用户放款账户,银行放款直接放入该账户上

4.3.4 逻辑规则

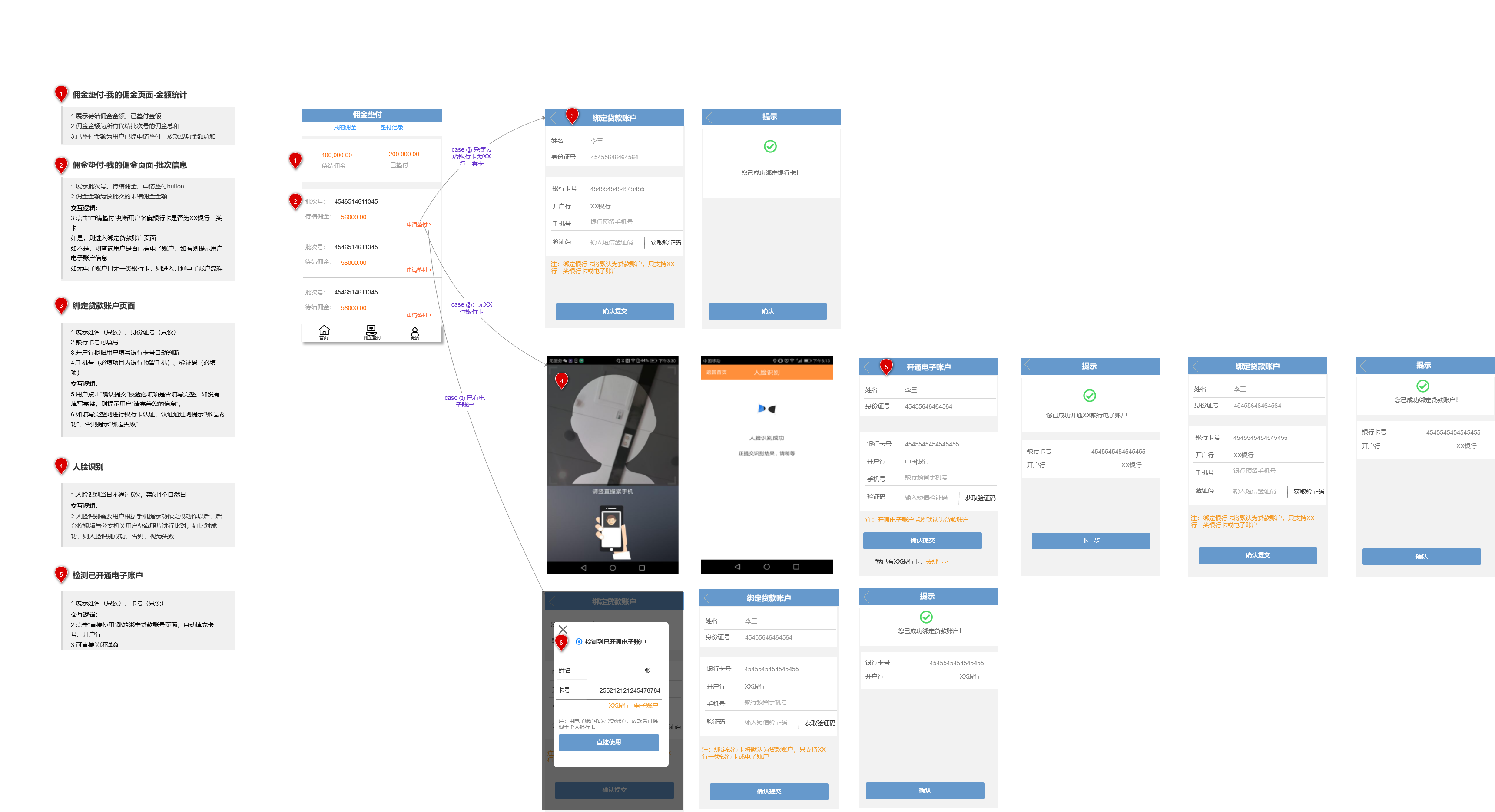

4.3.4.1 佣金垫付-我的佣金页面-金额统计

- 展示待结佣金金额、已垫付金额

- 佣金金额为所有代结批次号的佣金总和

- 已垫付金额为用户已经申请垫付且放款成功金额总和

4.3.4.2 佣金垫付-我的佣金页面-批次信息

- 展示批次号、待结佣金、申请垫付button

- 佣金金额为该批次的未结佣金金额

交互逻辑:

- 点击“申请垫付”判断用户备案银行卡是否为XX银行一类卡

- 如是,则进入绑定贷款账户页面

- 如不是,则查询用户是否已有电子账户,如有则提示用户电子账户信息

- 如无电子账户且无一类银行卡,则进入开通电子账户流程

4.3.4.3 绑定贷款账户页面

- 展示姓名(只读)、身份证号(只读)

- 银行卡号可填写

- 开户行根据用户填写银行卡号自动判断

- 手机号(必填项且为银行预留手机)、验证码(必填项)

交互逻辑:

- 用户点击“确认提交”校验必填项是否填写完整,如没有填写完整,则提示用户“请完善您的信息”

- 如填写完整则进行银行卡认证,认证通过则提示“绑定成功”,否则提示“绑定失败”

4.3.4.4 人脸识别

- 人脸识别当日不通过5次,禁闭1个自然日

交互逻辑:

- 人脸识别需要用户根据手机提示动作完成动作以后,后台将视频与公安机关用户备案照片进行比对,如比对成功,则人脸识别成功,否则,视为失败

4.3.4.5 检测已开通电子账户

- 展示姓名(只读)、卡号(只读)

交互逻辑:

- 点击“直接使用”跳转绑定贷款账号页面,自动填充卡号、开户行

- 可直接关闭弹窗

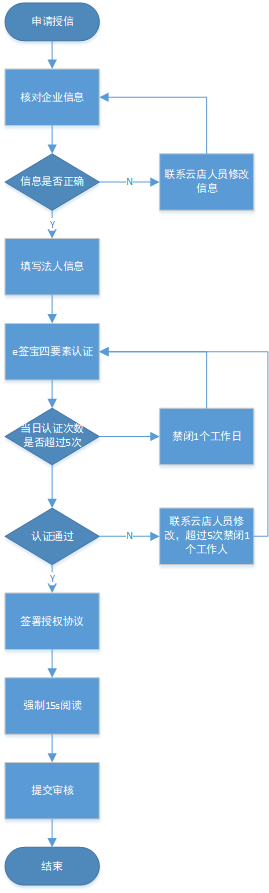

4.4 申请授信

4.4.1 流程图

4.4.2 原型图

4.4.3 需求描述

申请授信用户需核对企业信息、填写法人信息、签署授权协议三个过程

额度有效期为一年,授信额度可循环使用,用户还款后额度释放,可再次申请

可用额度=授信金额-(待审核金额+未结清金额)

4.4.4 逻辑规则

4.4.4.1 核对企业信息

采集云店系统登记的经纪商企业营业执照(只读)、企业名称(只读)、注册号(只读)、经营地址(只读)

交互逻辑:

- 点击“提交下一步”调用企查查校验企业信息是否正确,当日企查查校验不通过5次,禁闭1个自然日

- 校验不通过,弹框提示用户“您的企业信息有误,请联系云店人员,今日剩余次数 X 次”,用户点击“我知道了”关闭弹窗,用户点击“联系云店”调起用户拨号盘,自动填充手机号码

4.4.4.2 填写法人信息

- 采集云店系统登记的经纪商法定代表人(只读)、法人身份证正反面(只读)、法人代表(只读)、身份证号(只读)

- 用户需输入手机号码和验证码

- 四要素:企业名称、征信代码、法人姓名、身份证号

交互逻辑:

- 点击“提交下一步”,页面校验手机号与验证码是否填写,没有填写提示用户“请完善您的信息”,填写完成则调用e签宝进行四要素验证

- e签宝校验不通过,弹框提示用户“您的企业信息有误,请联系云店人员,今日剩余次数 X 次”,用户点击“我知道了”关闭弹窗,用户点击“联系云店”调起用户拨号盘,自动填充手机号码

4.4.4.3 签署授权协议

- 合同需强制阅读15s,时间到后用户需点击“我同意签署协议并提交审核”,视为提交申请成功

交互逻辑:

- 强制用户阅读15s,button 置灰;

- 15s过后,按钮可用

4.4.4.4 提示页

- 提示客户授信申请已提交成功

交互逻辑:

- 点击“查看申请”跳转申请记录页面

- 用户点击“返回”button跳转首页

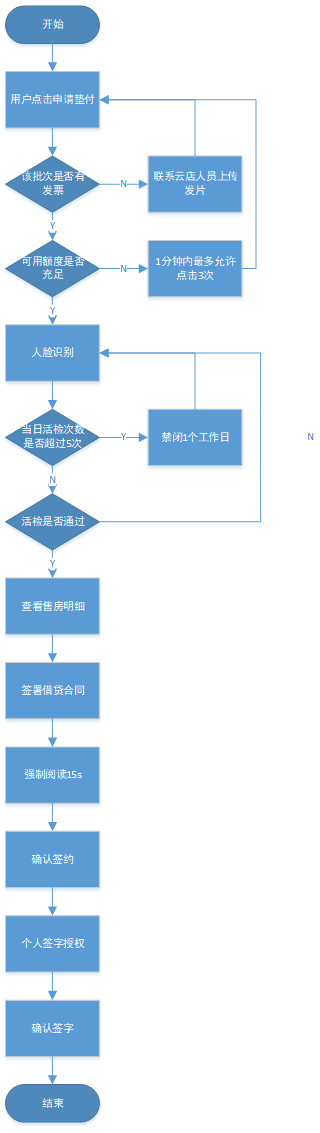

4.5 申请垫付

4.5.1 流程图

4.5.2 原型图

4.5.3 需求描述

用户会线下将发票信息给到云店,由云店人员核实之后录入系统,推送至B公司系统;

用户在H5可查看待结佣金,以批次区分,如云店推送批次001,该批次待结佣金金额为10万元,用户则可以使用批次001申请垫付。

4.5.4 逻辑规则

4.5.4.1 佣金垫付-我的佣金页面-空白页

- 用户暂无授信时,页面展示“马上申请”button

- 用户已授信,暂无垫付佣金时,页面展示“联系云店”botton

交互逻辑:

- 点击“马上申请“跳转申请授信页面

- 点击“联系云店”调起用户手机拨号盘,自动填充手机号码

4.5.4.2 佣金垫付-我的佣金页面-金额统计

- 展示待结佣金金额、已垫付金额

- 佣金金额为所有代结批次号的佣金总和

- 已垫付金额为用户已经申请垫付且放款成功金额总和

4.5.4.3 佣金垫付-我的佣金页面-批次信息

- 展示批次号、待结佣金、申请垫付button

- 佣金金额为该批次的未结佣金金额

- 我的佣金列表,展示未申请垫付成功的批次信息,提交成功则不展示在列表中

交互逻辑:

- 点击“申请垫付”判断是否有申请中,如果有则直接进入申请中垫付

- 点击“申请垫付”判断该批次是否有发票,如没有,弹框提示用户“该批次没有发票,请联系云店上传”

- 点击“申请垫付”判断额度是否足够发起垫付,如果不足,弹框提示用户“可用额度不足,无法申请垫付”

4.5.4.4 人脸识别

- 人脸识别当日不通过5次,禁闭1个自然日

交互逻辑:

- 人脸识别需要用户根据手机提示动作完成动作以后,后台将视频与公安机关用户备案照片进行比对,如比对成功,则人脸识别成功,否则,视为失败

4.5.4.5 申请垫付页

- 展示经纪商户名称(只读)、待结佣金(只读)

- 申请明细展示楼盘、房号、佣金、垫付金额合计

- 贷款账户展示银行卡号、姓名

交互逻辑:

- 点击“我已同意并签署我已同意并签署《XXXXX借贷合同》”跳转合同详情

4.5.4.6 XX借贷合同详情页

- 展示合同详情

交互逻辑:

- 强制阅读15s,阅读完成后需点击“我同意签署协议”完成签约

- 完成签约将自动勾选合同

4.5.4.7 个人签字授权

- 用户需在面板上写出自己的姓名

交互逻辑:

- 点击“清除”可清空面板内容

- 点击“确认签署”跳转提示页面

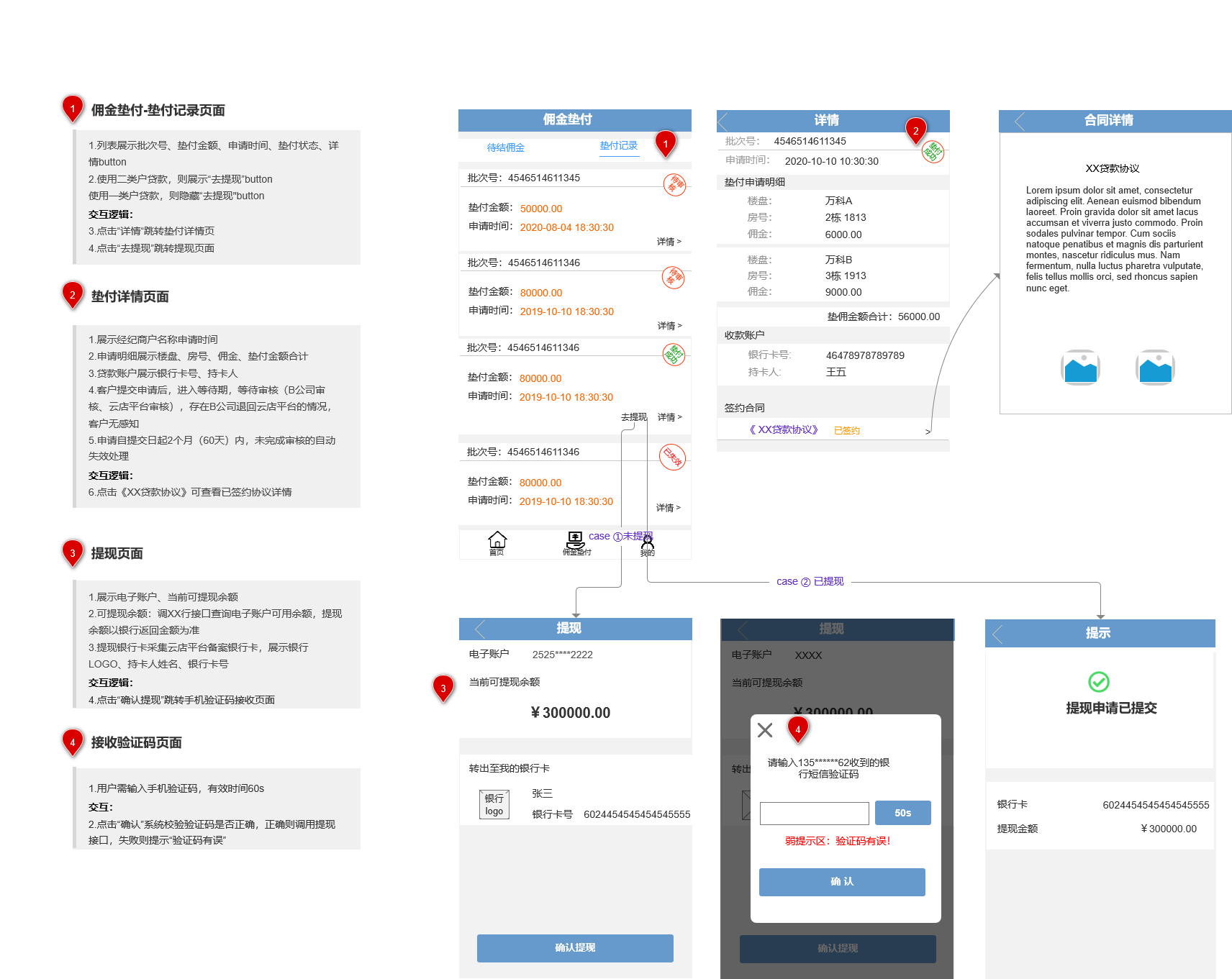

4.6 查看垫付记录

4.6.1 原型图

4.6.2 需求描述

用户申请垫付后可查看申请记录;

用户可从电子账户提现到自己银行卡中;

4.6.3 逻辑规则

4.6.3.1 佣金垫付-垫付记录页面

- 列表展示批次号、垫付金额、申请时间、垫付状态、详情button

- 使用二类户贷款,则展示“去提现”button,使用一类户贷款,则隐藏“去提现”button

交互逻辑:

- 点击“详情“跳转垫付详情页

- 点击“去提现”跳转提现页面

4.6.3.2 垫付详情页面

- 展示经纪商户名称申请时间

- 申请明细展示楼盘、房号、佣金、垫付金额合计

- 贷款账户展示银行卡号、持卡人

- 客户提交申请后,进入等待期,等待审核(B公司审核、云店平台审核),存在B公司退回云店平台的情况,客户无感知

- 申请自提交日起2个月(60天)内,未完成审核的自动失效处理

交互逻辑:

点击《XX贷款协议》可查看已签约协议详情

4.6.3.3 提现页面

- 展示电子账户、当前可提现余额

- 可提现余额:调XX行接口查询电子账户可用余额,提现余额以银行返回金额为准

- 提现银行卡采集云店平台备案银行卡,展示银行LOGO、持卡人姓名、银行卡号

交互逻辑:

点击“确认提现”跳转手机验证码接收页面

4.6.3.4 提现页面

- 展示电子账户、当前可提现余额

- 可提现余额:调XX行接口查询电子账户可用余额,提现余额以银行返回金额为准

- 提现银行卡采集云店平台备案银行卡,展示银行LOGO、持卡人姓名、银行卡号

交互逻辑:

点击“确认提现”跳转手机验证码接收页面

4.6.3.5 接收验证码页面

用户需输入手机验证码,有效时间60s

交互逻辑:

点击“确认”系统校验验证码是否正确,正确则调用提现接口,失败则提示“验证码有误”

五、非功能性需求说明

5.1 兼容性需求

兼容IOS和安卓主流机型、系统及浏览器,无显示异常,无闪退。

5.2 性能需求

用户承载量:支持2万用户同时在线;

产品响应速度:在网络良好的情况下,响应速度不超过1秒。

5.3 安全需求

恶意注册防范

恶意刷数据防范

5.4 埋点需求

暂无

5.5 法务需求

《用户注册协议》

《提前结佣协议》

《个人信息授权书》

《企业信息授权书》

《贷款协议》

作者:sunshiny,金融产品新人一枚,公众号:可达鸭sun

本文由 @sunshiny 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

您好,可以请教一下文档里原型、流程是用什么软件画的吗,谢谢

原型图看不清楚小姐姐

私发给我可以吗