起点课堂会员权益

起点课堂会员权益信用卡代偿产品竞品分析:信用卡代偿市场、产品分析及业务思考

未来行业内,有两类产品的信用卡代偿业务可以做得比较好。一类是利润51信用卡和挖财,还有一类则是首先推出代偿业务。先流量后业务,或者是先业务后留存。

第一部分:信用卡代偿市场

海外市场

背景:信用卡余额代偿业务在国外银行业比较普遍。以美国为例,信用卡客户收到余额代偿(Balance Transfer)的促销是比较常见的事,而且很多情况下,信用卡公司很大部分欠款由客户选择余额代偿产生。

分析思考:信用卡余额代偿服务的提供方如果为传统银行机构,则对其而言,是在用户授信额度之内,提供余额代偿业务,本身并不新增授信额度,但可充分利用持卡人现有的额度,并提供有竞争力的利息费率。

国内市场

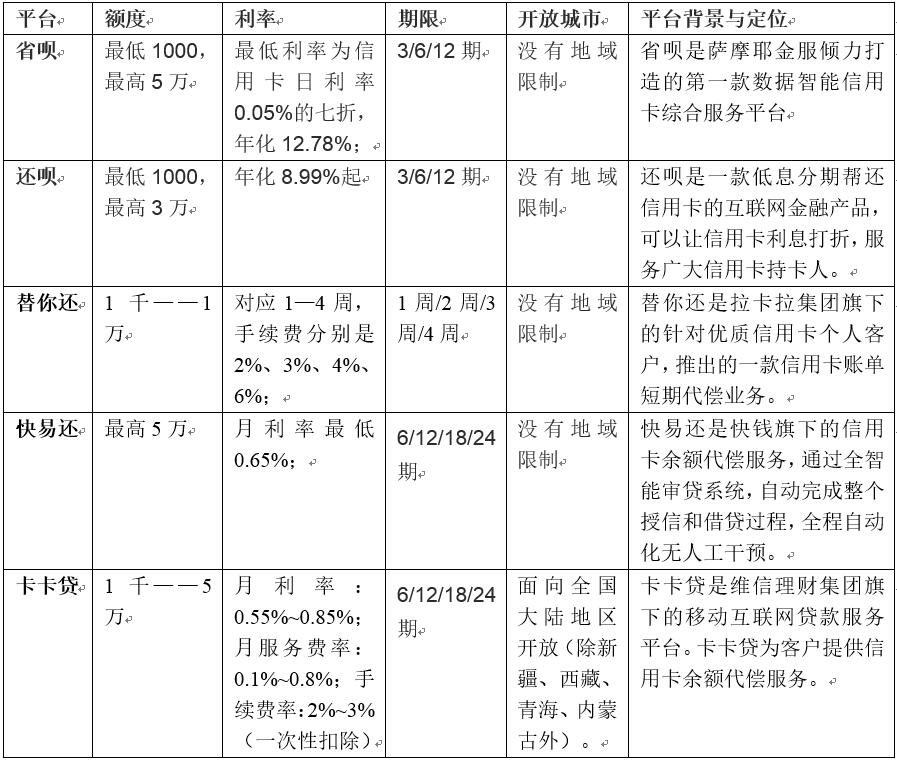

背景:国内传统金融机构目前只有华夏银行提供余额代偿服务。但国内很多互联网金融平台,例如省呗、拉卡拉替你还、快易还以及卡卡贷,提供信用卡账单代还业务。

分析思考:民间平台提供信用卡代偿服务,实质上扮演了两步合一步的角色。第一步,通过征信为用户提供平台新授信额度;第二步,在授信额度之内,为用户提供信用卡代偿业务。所以,用户获得的此额度为独立于原信用卡之外的额外。而民间提供提供的代偿利率视征信环节的审核门槛而定,或低于银行费率,也可能高于信用卡账单利率

此业务模式与传统小贷业务的差异是:对借款资金的用途有着非常明确化的场景用途,即信用卡还款。此点,也间接帮助进行风险控制。

国内主流平台对比

第二部分:产品分析

在国内的信用卡代偿产品中,选取还呗、省呗和卡卡贷进行典型竞品分析。

申请额度输入项

在开通额度申请过程中,还呗、省呗和卡卡贷依次的输入项如下。

上述对比可见,共同项为人脸识别、地区与手机号验证。而基于不同的征信方式,各家产品的征信收集也有所不同,其中还呗主要通过信用卡信息的验证,省呗通过绑定还款的储蓄卡,而卡卡贷则是提供人行的征信报告。

流程体验

一旦流程较长、输入项较多,如果产品设计不到位,则将非常影响体验。

步骤的引导

还呗以五步虚实框的形态进行指引。

省呗并无明显的当前环节步骤的指南。

卡卡贷使用Tab式的输入方式进行指引。

点评:Tab式的优点是比步骤式更加强调已输入项的保存。可以避免可能有最后一两项未输入而导致前功尽弃的情况。

信息的提示

还呗注重安全声明,让用户方心使用。

省呗以页面底部的提示语指示当前进度。

卡卡贷对重要事项进行二次确认。

点评:需要用户进行敏感信息的输入时,可提示信息隐私保障的内容;重要信息的提交前,可提示慎重提交。通过这些提示内容的精准提供,可使操作流程更加顺利的进行下去。

配套功能

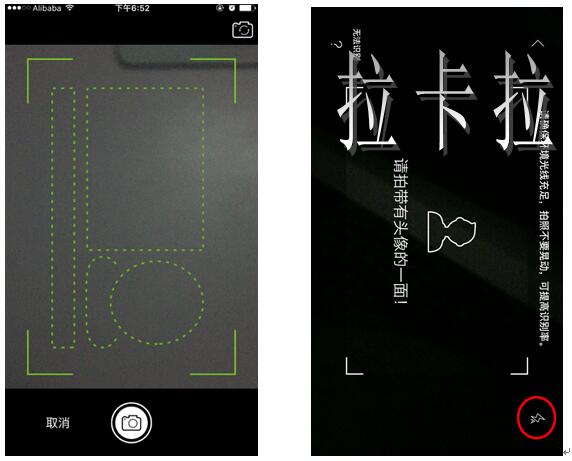

身份证拍摄的闪光功能。

还呗、省呗和卡卡贷都需要用户实时拍摄身份证照片,但是进入拍摄控件中都不带闪光的按钮功能,此时无处可触发闪亮。而一旦照片成像较暗,则又拍摄失败。这个过程中,可能只是缺少闪光功能,但会带来很大的不便。

拉卡拉钱包的替你还模块中的身份证拍摄功能处,提供了闪光功能,默认为不开启,用户可手动开启,为用户提交了较大自主权和灵活性。

场景机制

在三款产品中,还呗的场景设计最为巧妙,通过包装还呗机器人这一形象,借助其口吻,将首次申请额度与帮助提示内容进行形象化的表达,对拉近与用户之间的距离非常有帮助。

卡卡贷则补充了每日签到的场景触发,进行丰富用户的活动。

省呗做的最好的一点,是其邀请机制。

不同于其他产品将邀请的奖励挂钩于现金奖励的方式,省呗将分享邀请链接与成功邀请好友的奖励都关联到“额度”之上。

用户对于信用卡代偿产品最强的痛点需求就是代偿的额度,以此为业务激励的出发点,将最大限度地调动用户的参与积极性,并以随机抽奖的方式,增加了活动参与的趣味性与期待感。

提升空间

三款产品在额度申请的最后,虽然都会以时间轴的形态表明后续等待的时间,但却都忽视了一个非常低级的地方。

在结束页面上没有提供“完成”按钮,可让用户通过点击“完成”就直接跳转回首页。由于没有此基础功能,最终用户将不得不通过点击左上角的返回按钮,一层一层地回退到首页。

第三部分:业务思考

业务定位

信用卡代偿业务针对的是信用卡已成的账单消息所产生的利息部分。所以,合理的定价应略低于信用卡账单分期或滞纳金的费率标准。譬如拉卡拉的4周(即1月)利息收取为4%,远高于银行费率。推演业务的发展,则真正申请此服务的用户,必然是急需用钱的次级用户。信用卡账单到期,以每日万五的利息计算,月息复利则略大于1.5%,远小于4%。

而既然信用卡代偿利息设定为低于银行费率,则平台可相应提升代偿服务申请者的征信门槛标准。这部分优质用户则是真正基于节省原银行账单分期费用的目的,而使用产品服务。这也正是“还呗”的策略,相对较高的额度申请门槛,但有绝对吸引力的费率收费。

所以,信用卡代偿虽然本质仍是借贷,但要从传统的小贷概念上进行区分。高息的代偿,用户的关切焦点仅在额度;低息的代偿,用户的关切焦点则在费率,此更为良性。

放款控制

信用卡代偿把控放款的场景,共有两个:一个是事先的可使用额度;另外一个是对额度使用的审批。这两步均通过之后,用户才将收到放款的金额。

对于这两种放款把控的方式,还呗与省呗采取了截然不同的方式。还呗对用户提供的征信材料便会进行严格的审核,根据资质的质量情况,决定是否给予额度及额度的大小。而省呗在审核用户提交材料时相对宽松一些,会根据算法提供一个额度的数值。但是当用户真正提交使用额度的申请时,省呗又将回归到风控上,甚至在最后一步拒绝用户本次对额度的使用申请。而卡卡贷也采取了前者的做法。

对比这两种方式,前者较为直观地表达了业务需求,但是也容易使当前无额度的用户直接流失。而后者虽然将流程繁琐化,但是在此过程中得以让用户体验完成的代偿申请流程,且对用户的直接拒绝相对更委婉一些。再加上配套的提示下一次(例如30天后)的可重新申请机会,相对而言更能留存用户。如果再结合到省呗的邀请好友奖励提升额度的机制来看,最终奖励的额外并不一定就能够直接转换为放款额。所以,其整体体系的处理比较巧妙。

竞争力

信用卡代偿产品最终做到成熟阶段,额度的申请流程未来将趋于同质化。当核心功能、操作和体验都做到位之后,可提升的空间则有限。未来能够从产品设计方面帮助提升产品竞争力的,将是围绕信用卡使用场景的搭建。

省呗的“发现”模式中的信用卡数据挖掘模块正是思路的反映。通过数据的获取与计算,产出支付给银行的总支出金额,此功能的主题与产品的定位进行了完美的契合。后期,还能够做得更好的是,将银行收取的总费用与如果选择当前产品的代偿服务的费用之间进行对比,反复展示给用户代偿服务的资金节省效果。

未来行业内,有两类产品的信用卡代偿业务可以做得比较好。一类是利润51信用卡和挖财,本身具备信用卡管理使用的丰富场景,如果开辟代偿业务,将是非常好的业务延伸点。还有一类则是首先推出代偿业务,但在后期能够补充信用卡消费使用的场景。所以,一种是先流量后业务,一种则是先业务后留存。

#专栏作家#

朱宇迪,人人都是产品经理专栏作家。魔都某公司产品总监,在金融系统搭建、金融社交平台及理财投资产品应用领域均有丰富的积累,完整的前后端实践经验,擅长差异化竞争与全局视野,并对产品规划与落地执行有着独特的见解。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

方便加你不?