起点课堂会员权益

起点课堂会员权益P2P理财产品:91旺财和盈利宝对比分析

本文作者主要从产品角度,包含功能设计体验和业务安全,对91旺财和盈利宝进行了对比分析。

一、竞品选择

91旺财和盈利宝基本情况:

选取理由:

- 平台背景相似

- 成立时间相近

- 产品均以企业债权转让为主

二、目标人群分析

![]()

数据来源:百度指数

目标用户地区分布

搜索“91旺财”和“盈利宝”最多的地区均是北京,这与平台所在地有关。无论哪个地区,搜索“91旺财”的用户都几乎高于盈利宝。

![]()

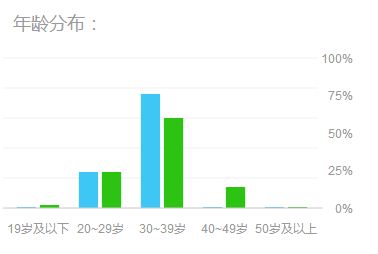

目标用户年龄组成

搜索91旺财、盈利宝的用户最多的都是在30~39这一年龄段,分别达到76%和60%,这一年龄段的用户特征就是理财资金较充沛,在资产配置中寻求更丰富的组合。而唯一不同的是,搜索盈利宝的在40~49岁这一年龄段高达14%,91旺财则趋近于0,说明盈利宝的理财产品更受中年男子的青睐。

![]()

目标用户性别组成

搜索91旺财和盈利宝的用户特征在性格方面也是趋于一致,一边倒为男性的态势。在理财产品的选择中,男性往往更有主动性,愿意了解更新潮、更高收益、更高风险的P2P理财。

三、应用市场情况

盈利宝的关键词覆盖量是91旺财的12倍左右,而安卓下载量却只是其的17%左右。表明盈利宝较注重ASO方面,91旺财侧重安卓端推广。

四、理财业务分析

(一)91旺财

资金成本——

- 据平台公示,理财项目平均年化利率7.7%,平均期限45天,平均每期融资75万

- 粗略计算得,平均每期资金成本:75万*0.077*45/360=7219元。

资产报酬——

- 据平台公示,同期限房产抵押贷款年化利率9.6%-36%,平均年化利率22.8%

- 不考虑坏账等因素,粗略计算得,平均每期(假设75万)资产报酬:75万*0.228*45/360=21375元。

平台平均每期盈利1万元左右。

风险控制——

APP 顶端banner栏,均为平台品牌动态,其中五帧为获奖荣誉,只有一帧与理财相关,可见将品牌宣传置于较高的优先级。

1. 资金端

(1)同卡进出

在充值,取现的银行卡上要求较严格,只能绑定一张银行卡,且取现与充值的银行卡必须一致,在某些情况下会比较麻烦,但“同卡进出”可以增加用户资金安全性,防止手机丢失资金被盗取的事情发生。

(2)银行存管

公示平台与厦门银行签署了银行资金存管协议,并已运行资金存管系统。

(3)账户保险

与中国人民财产保险公司合作,用户账户遭盗刷等资金损失风险由该保险承担。

2. 资产端

借款人为北京企业(某古玩艺术品公司、某环保科技公司、某化工科技公司等),房产抵押,并展示相关证明文件。平台作为纯信息中介。交易结构简单清晰。

3. 平台端

(1)风险备付金

平台声称专设风险备付金,出现逾期,先行垫付,具体比例未知,不过根据《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,专门经营网贷业务的金融信息服务中介机构本质是信息中介而非信用中介,不得吸收公众存款、归集资金设立资金池、不得自身为出借人提供任何形式的担保等。因此,平台是不能和资金有任何牵扯的,风险备付金对安全背书实质影响不大。

(2)融资背景

据公示,已获得3轮机构投资:海通证券、宽带资本、经纬创投,股东背景殷实。

(3)获奖荣誉

品牌早期积累:互联网金融协会会员、金融信息服务资质。

(二)盈利宝

资金成本——

- 据平台公示,理财项目平均年化利率8%,平均期限213天,平均每期融资80万

- 粗略计算得,平均每期资金成本:80万*0.08*213/360=37866元。

资产报酬——

据调查,企业信用贷款(无抵押)利率 2.33% – 2.38% /月,折合年化利率28%左右,粗略计算,平均每期资产报酬:80万*0.28*213/360=132533元

平台平均每期盈利9万元左右。

风险控制——

1. 资金端

(1)同名进出

可以绑定本人名下多张银行卡,相对同卡进出的安全性弱些。

(2)展示投资记录,一定程度上增加投资信心。

(3)通过深圳新兰德证券投资咨询有限公司基金通道走账,非专业的第三方支付平台,至于资金是否会被挪用于非理财产品就难说了。

2. 资产端

融资主体为海航集团、个人、餐饮业等,北京创赢投资咨询有限公司为信息平台,1997年成立,与盈利宝(2014年成立)同属于金融界旗下,北京金桔树信息服务有限公司为项目提供方,2015年成立。项目提供方未实施明确的担保措施。

在购买产品之前需签订两份协议——《稳盈宝投资协议》和《债权转让协议》

其中稳盈宝投资协议,涉及三个当事人:投资人,盈利宝(北京)网络科技有限公司,深圳市新兰德证券投资咨询有限公司。协议内容大意为投资人同意在盈利宝平台通过深圳新兰德证券投资咨询公司划款。以彰显资金投向明确安全。

债权转让协议针对是理财产品交易,也涉及三个当事人:投资人、信息平台(北京创赢投资咨询有限公司)、债权转让方(保理公司等)。因此,债权都经过二次背书(融资主体背书给保理公司等,保理公司等再背书给投资人)。

注:交易结构较复杂,至于为什么要设立两个信息平台,是否同属于金融界,与平台客服了解无果;通过基金通道走账,非专业的第三方支付平台,至于资金是否会被挪用于非理财产品就难说了。

3. 平台端

上市公司背景:金融界(纳斯达克上市)旗下,17年专注金融

小结

91旺财集中1-2个月的短期理财,盈利宝集中3-12个月的中期理财,风险较高,福利活动方面,盈利宝有12%新手标,91旺财无。总体而言,盈利宝适合愿意承担微小风险且拥有较多闲置资金人,需要保证现金流的保守投资者可以尝试91旺财。

五、产品功能结构

总的来说,91旺财产品线单一,少而专,功能以邀请好友有奖为主,重点宣传公司品牌。偏向新增用户;盈利宝是一站式理财平台,产品线多而杂,功能以智能投资顾问为主(独立成为一个频道),运营活动丰富(新手标、短期高收益产品;客服电联推荐投资),同时注重产品风控体系宣导。主要目标:核心用户培养、投资转化。

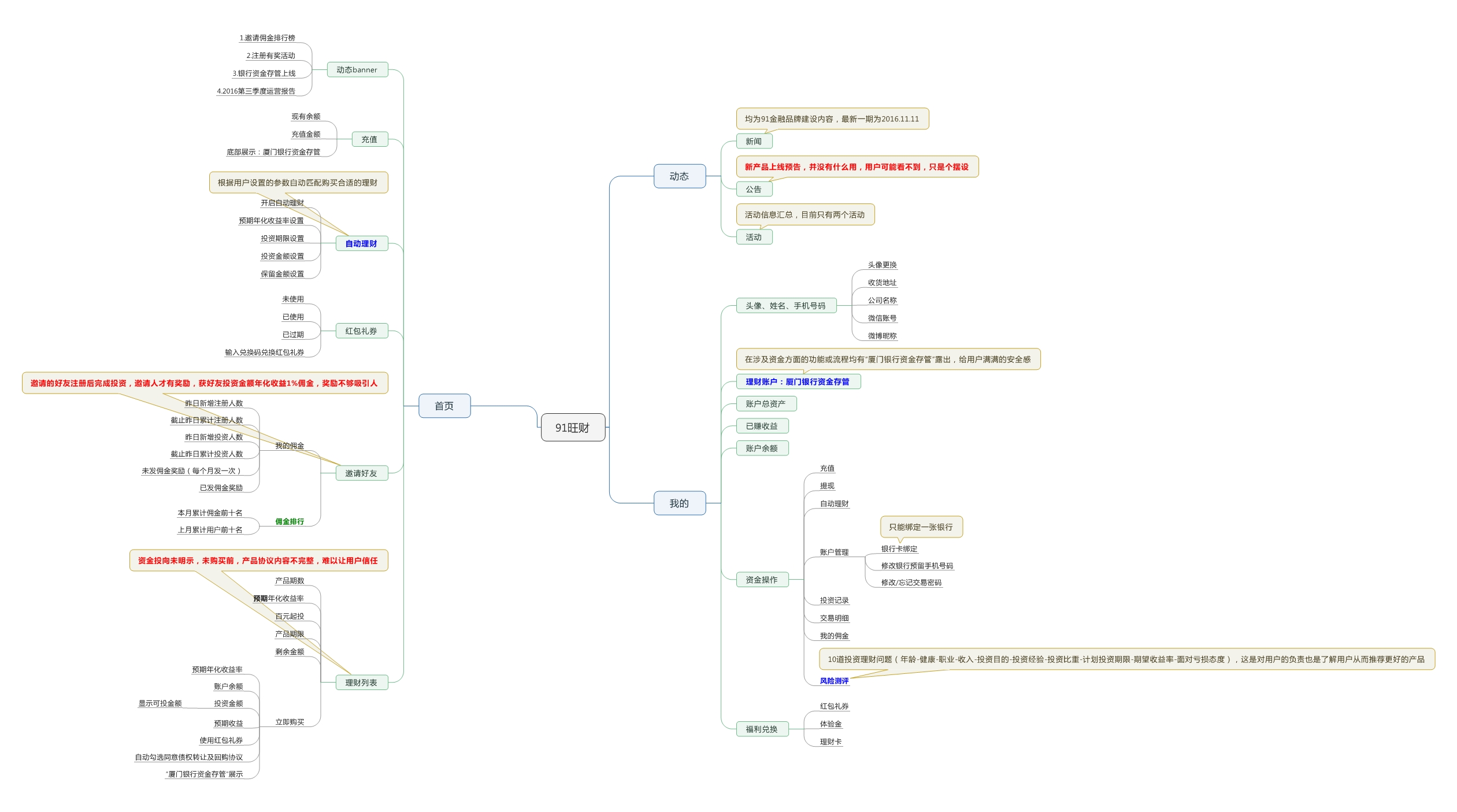

91旺财功能结构图:

(右击,在新标签页中打开图片,即可查看大图)

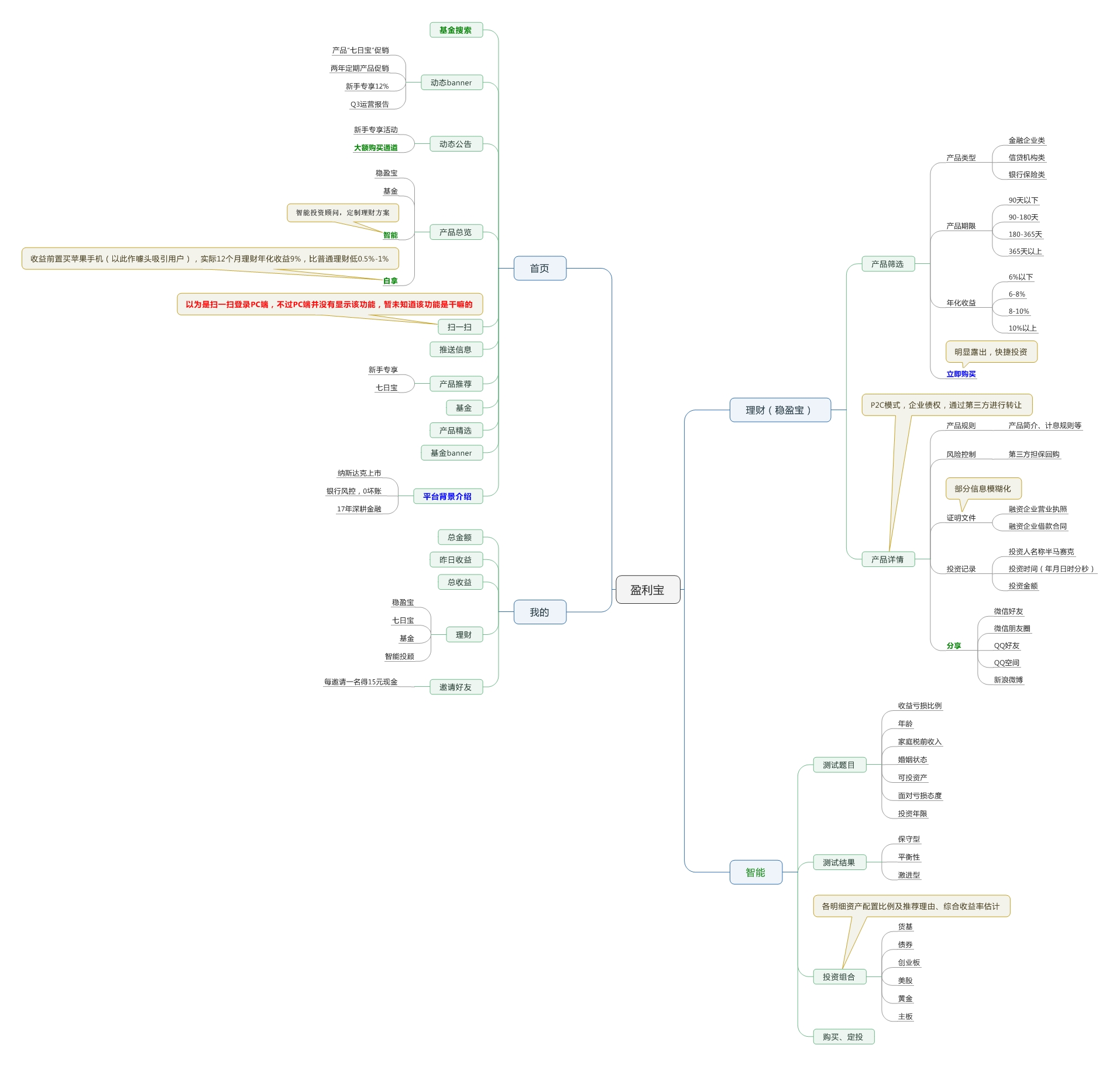

盈利宝功能结构图:

(右击,在新标签页中打开图片,即可查看大图)

- 绿色部分表示相比竞品特有的功能;

- 蓝色部分表示该功能是对比中的亮点功能,就竞品分析的主题有加分作用,可以让用户感觉到平台更加安全,更加快捷;

- 红色部分表示该功能存在的问题或不足;

- 黄色标签中文字是对功能进行必要阐述。

六、操作流程

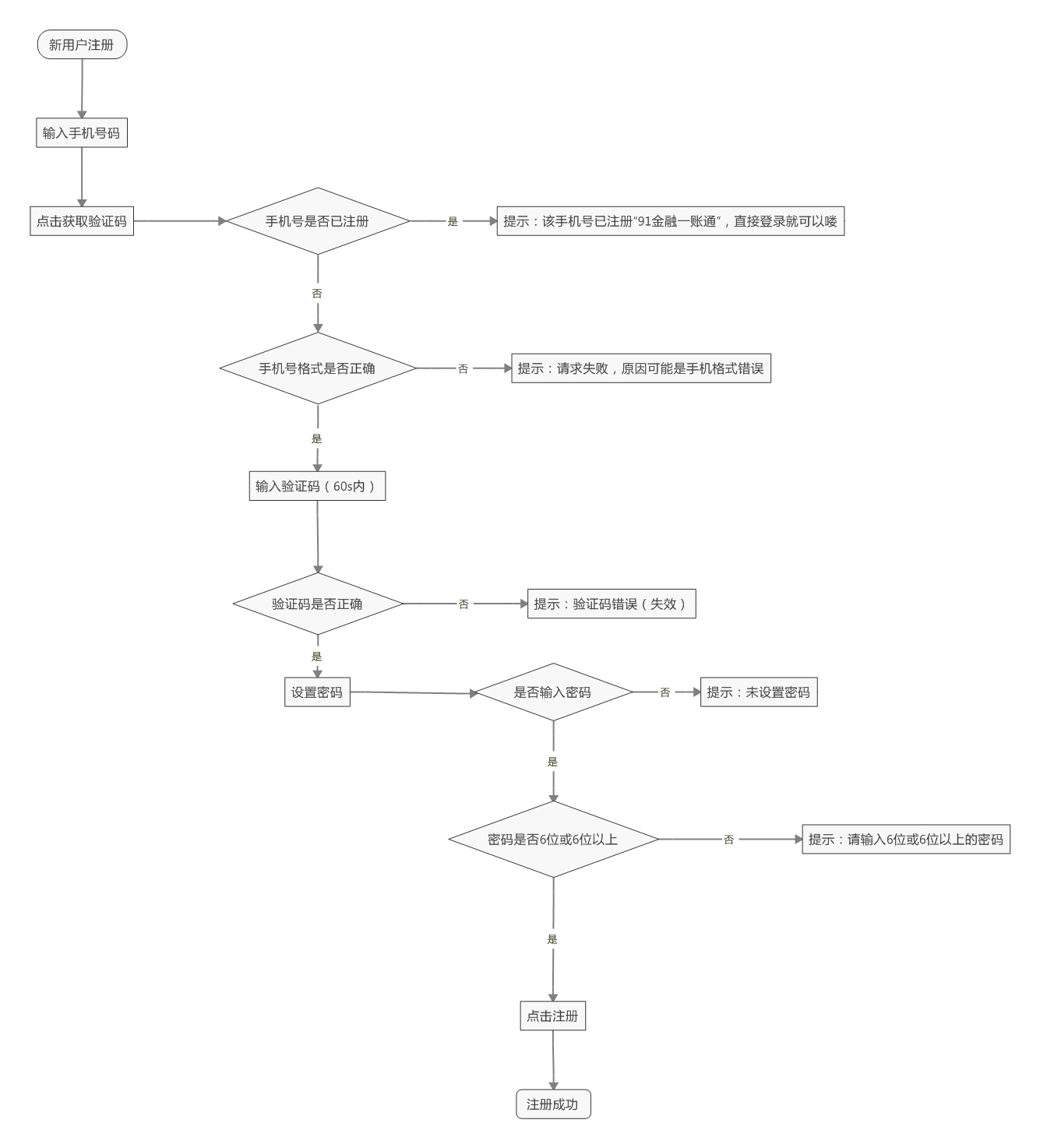

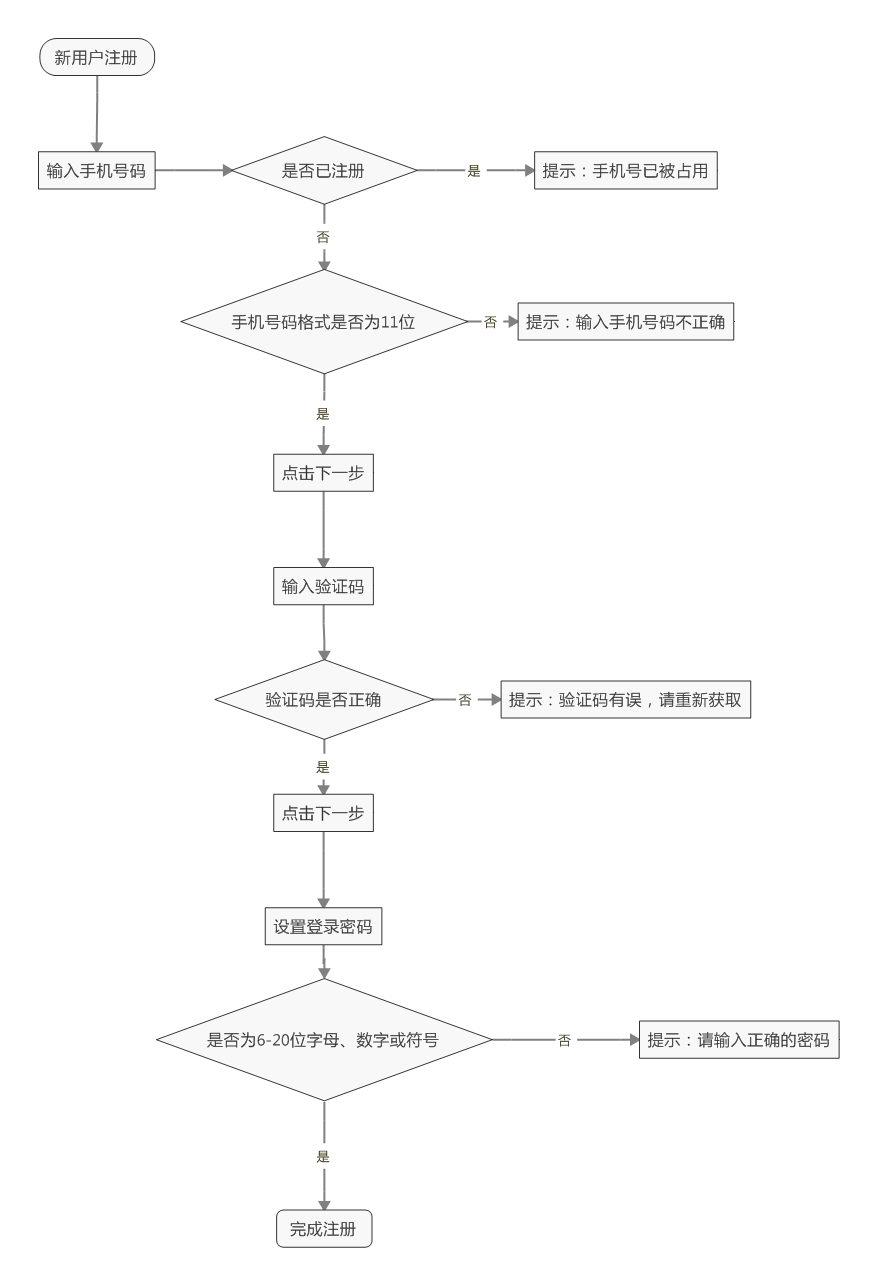

(一)注册流程

91旺财

注:

- 手机号码输入后获取验证码查重,已注册提供登录跳转,方便用户快速登录

- 手机号码和密码设置未提示格式,输入后查错,增加用户操作成本

盈利宝

注:

- 手机号码输入后点击下一步查重,已注册只是提示未有登录跳转,增加用户操作成本

- 手机号码和密码设置均提示格式,一定程度上减少操作错误率

总结

- 在未出错情况下,91旺财和盈利宝完成注册均需5步;

- 91旺财为总界面操作;盈利宝为一步一步循循善诱式操作;在引导上后者更佳

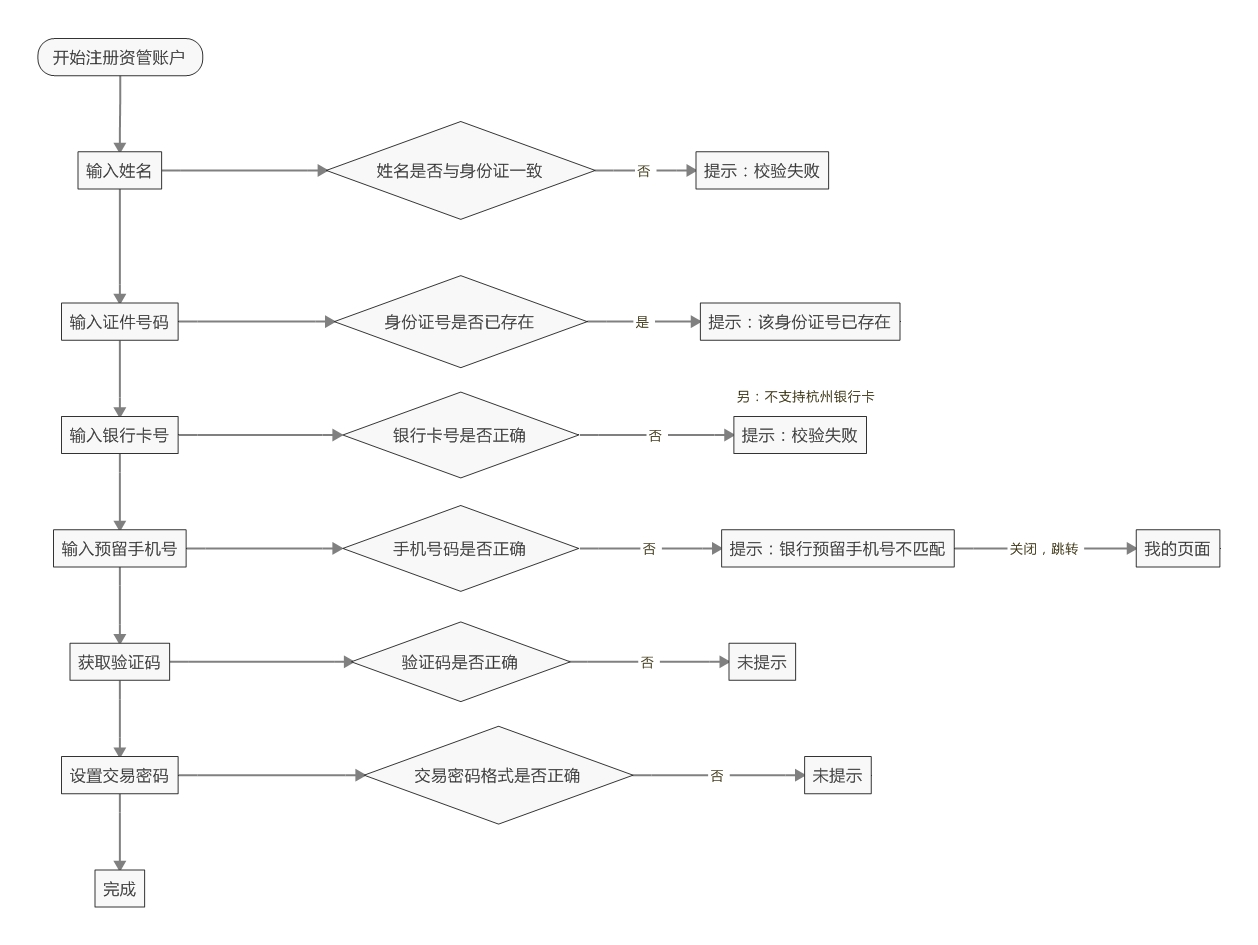

(二)实名绑卡流程

91旺财(实名和绑卡一起)

注:验证码和密码格式错误的情况下也能完成实名绑卡流程。只能绑定本人一张银行卡。

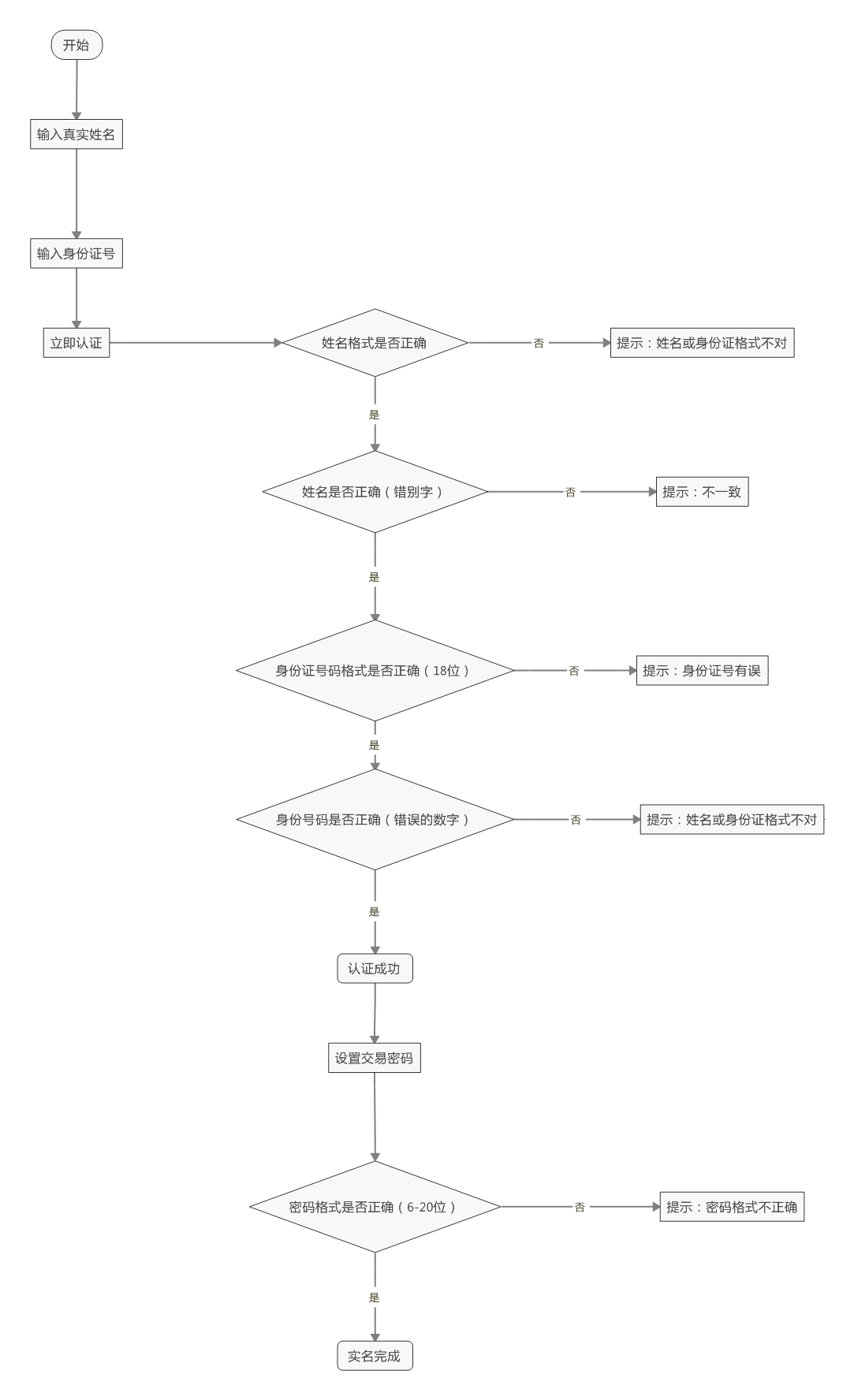

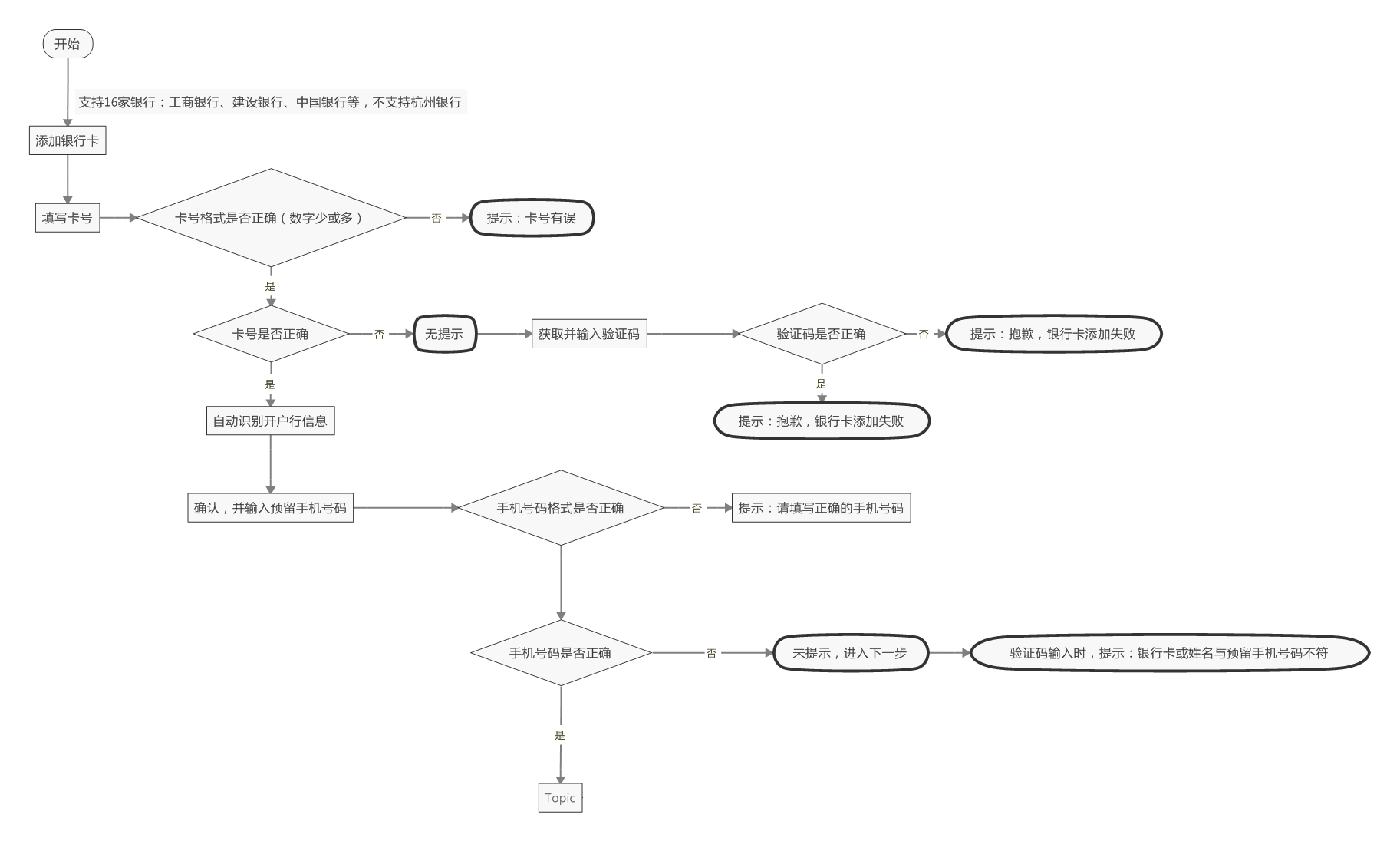

盈利宝(实名和绑卡分开)

实名:

绑卡:

注:银行卡填写错误时未校正,当用户获取输入验证码后才校正,且提示语不明确,增加用户操作成本。可以绑定本人多张银行卡。

总结:从安全性来讲,91旺财更安全;两者体验都一般,均存在问题。

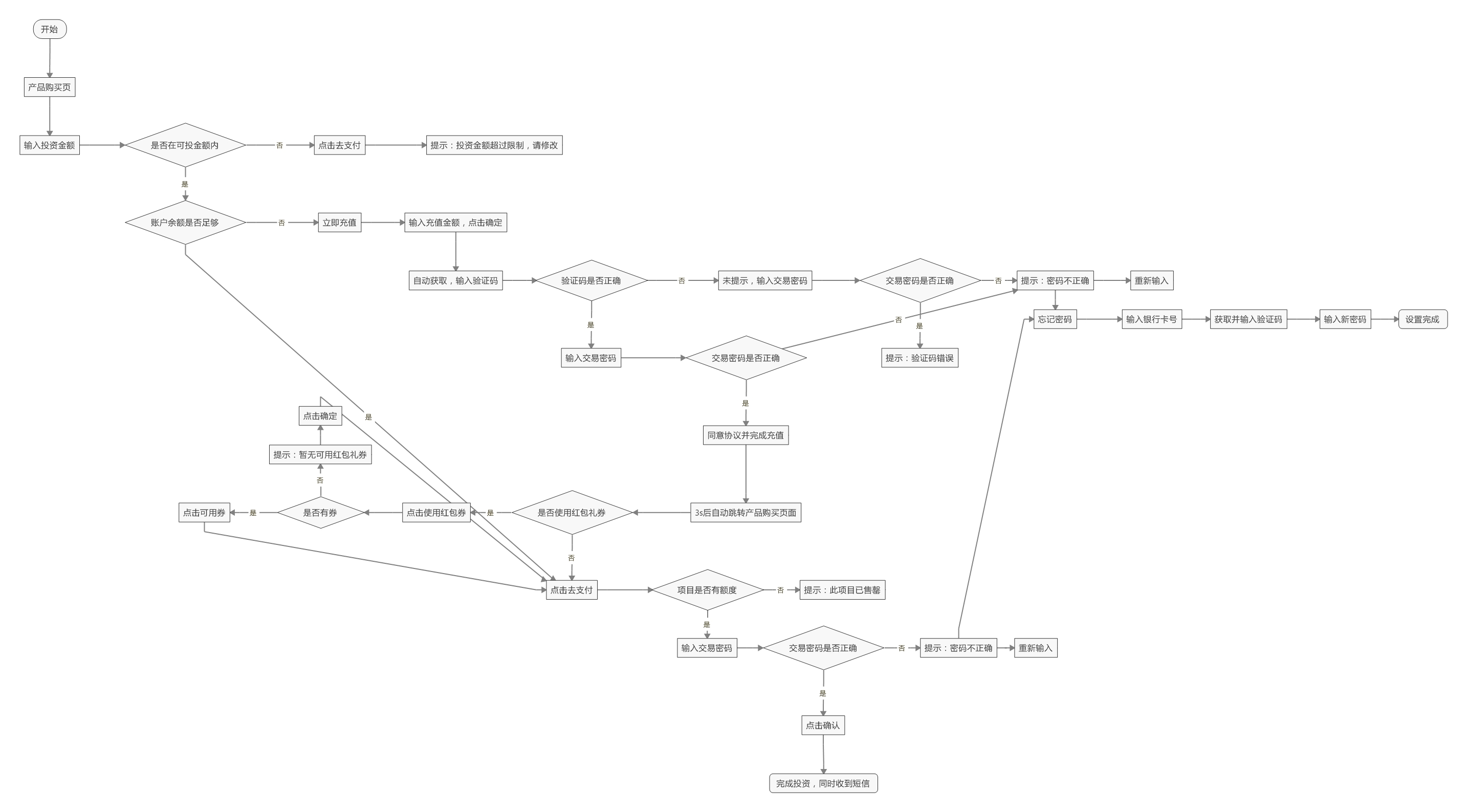

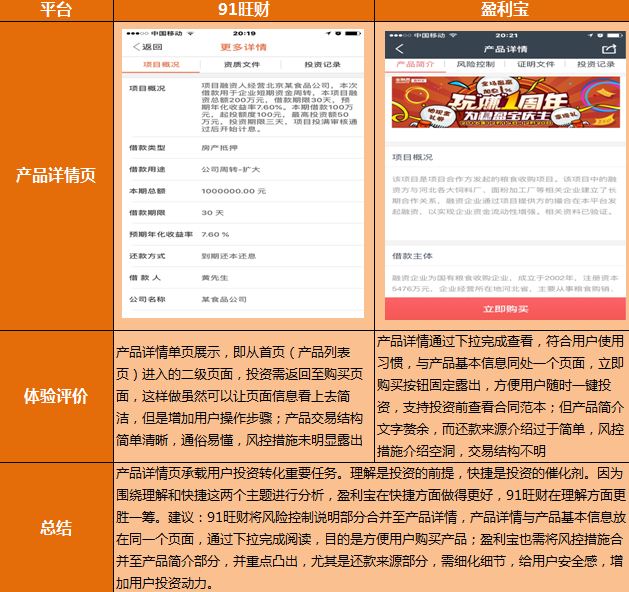

(三)充值投资流程

91旺财

(右击,在新标签页中打开新页面,即可查看大图)

注:产品额度不明确:展示页面显示有额度,到完成充值支付时,却被提示产品已售罄,存在误导。

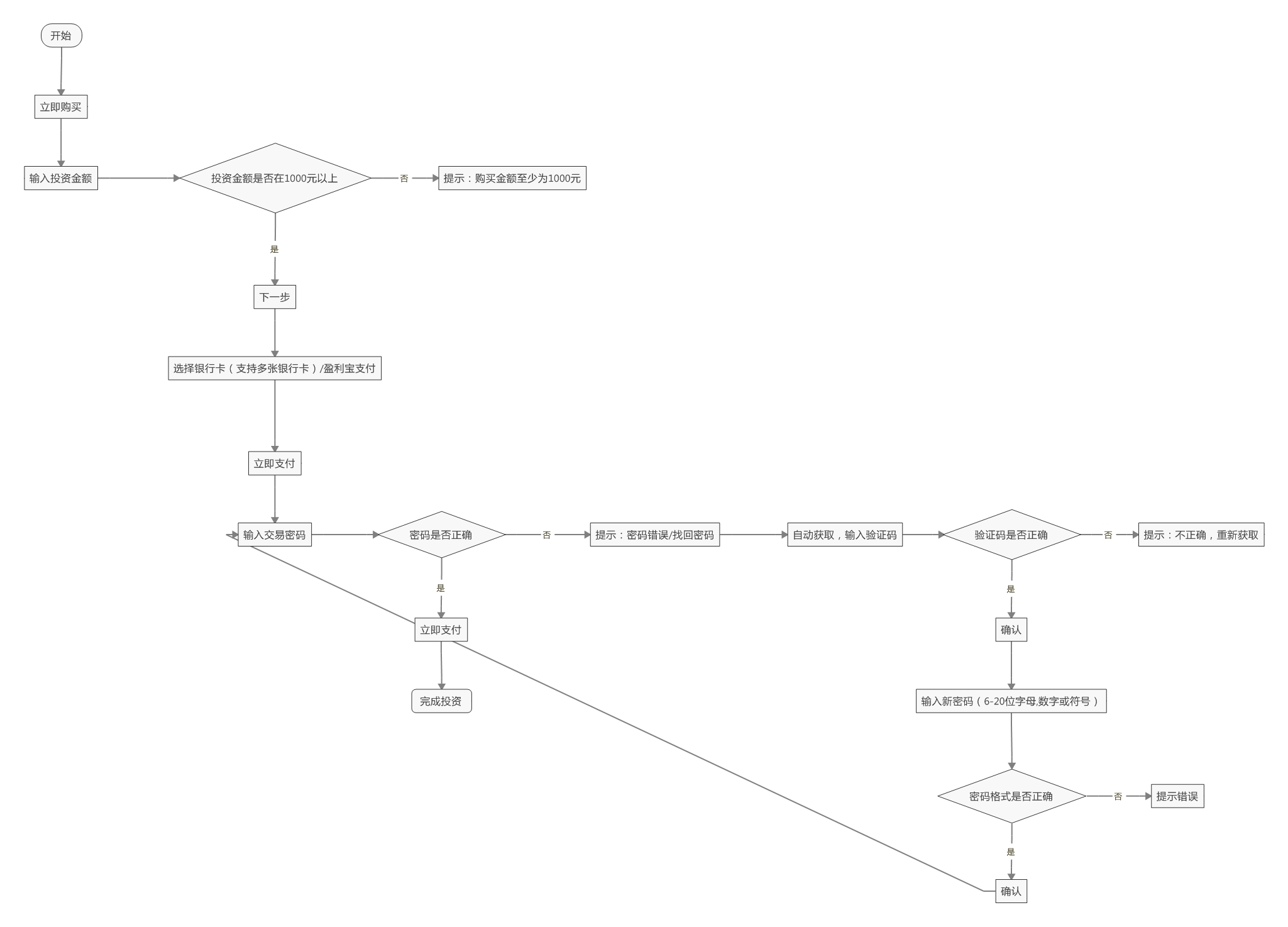

盈利宝

(右击,在新标签页中打开新页面,即可查看大图)

总结:91旺财使用银行资金存管系统,需要同时输入交易密码与预留手机验证码;盈利宝为非银行资金存管系统,只需要输入交易密码,充值投资流程较顺畅,简单易操作。

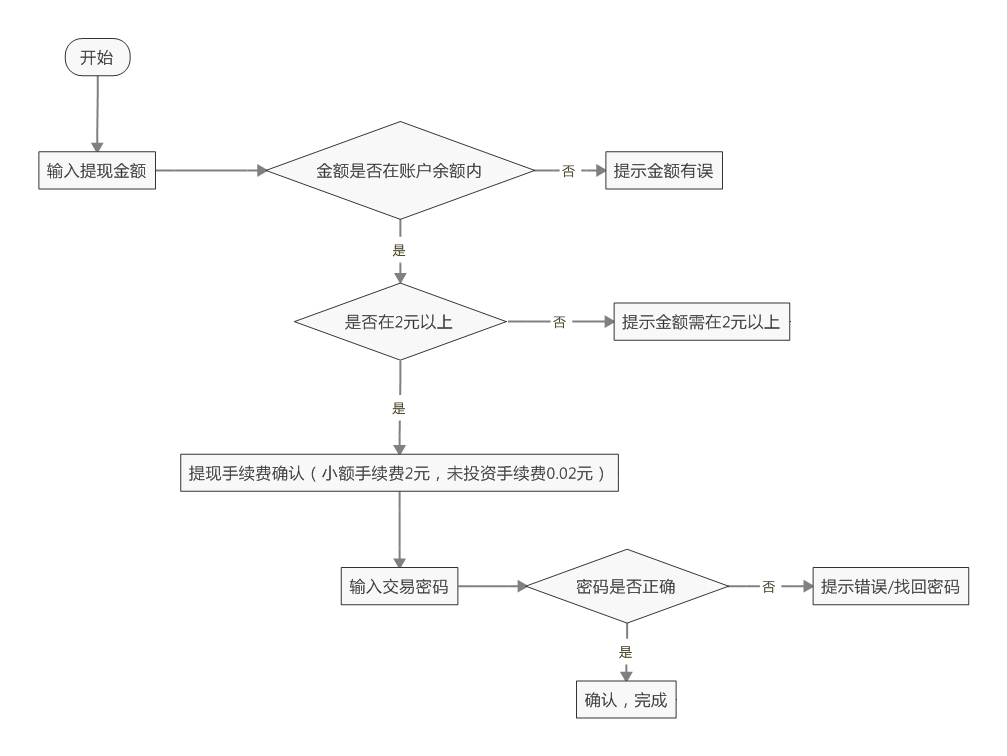

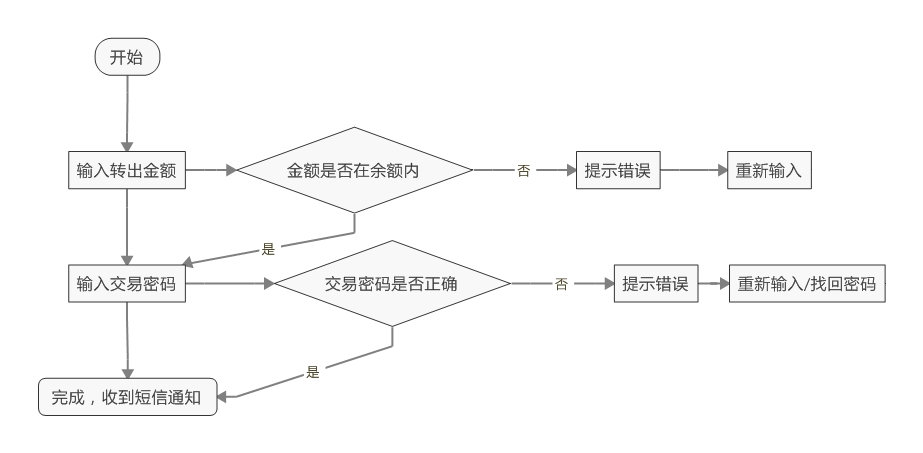

(四)提现流程

91旺财

盈利宝

总结:91旺财对提现流程把关更严格,通过金额限制和手续费约束提现频率,用户体验差;盈利宝的提现较快捷,无太多要求。

七、产品界面和交互设计

因本人从事产品运营工作,对设计这一块不是特别懂,以下仅是个人经过体验总结的拙见。

投资理财APP的终极目标是吸引用户投资。因此,围绕这个核心目标,产品界面和交互设计因应着重以下几个原则:

- 辨识高,降低用户学习成本(方便找到投资入口)

- 情感化设计,引起共鸣(产生投资意愿)

- 安全性灌输,替用户做选择(产生投资行为)

八、总结

主要从产品角度,包含功能设计体验和业务安全体现两个大维度:

- 91旺财:产品功能更加人性化(自动投标、收益自动计算、优惠券抵扣等),产品界面设计简洁、流程体验较差(充值存在误导性、提现金额限制与手续费收取);业务交易结构易于理解,其小额盈利模式也决定其的策略是不断新增用户,安全表露到位(厦门银行资金存管多处体现、项目资质文件证明上传等)。需重点优化流程体验,丰富产品期限,增加运营活动(如新手标)。

- 盈利宝:产品为主,产品形式较丰富(七日宝、新手标等),操作流程体验顺畅,辅助性功能缺乏,产品界面设计无主次之分;业务交易结构较复杂,注重高净值用户及投资转化是其盈利模式(风险相对较高收益也较高的项目)体现,安全表露到位(平台背景及项目风控)。需重点优化产品交易结构(简单化),适当添加提高理财体验的小功能(比如优惠券抵扣、购买时查账和收益计算等)。

本文由 @帕浪魅 原创发布于人人都是产品经理。未经许可,禁止转载。

😉

。。。。认真看了的人都不会这么以为。