起点课堂会员权益

起点课堂会员权益

SaaS行业真相:仅前27%的产研人员被留下

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估在SaaS(软件即服务)行业的竞争日益激烈的当下,中国的SaaS企业似乎正面临着持续的亏损挑战。本文通过三家中国SaaS企业的财报数据,揭示了SaaS行业的现状和趋势,并为从业者提供了行业洞察和职业发展建议。

SaaS(软件即服务)作为一种曾倍受追捧的商业模式,诞生了不少的行业巨头(如Salesforce、WorkDay、Sap等)。

但在现如今的中国,它却显得“步履蹒跚”,亏损成了“常态”,盈利“遥遥无期”。

作为SaaS从业者(尤指产研人员),如果不能成为前27%,可能你就不会被企业留下。

注意:27%是一个参考意向值,并非100%正确且严谨的数字,但它也不是凭空捏造的数值,文末有依据和来源。

为什么这么说?

咱们今天从三家中国SaaS企业的财报说起,主要包含以下五个部分:

- 中国SaaS企业亏损是“常态”吗?

- SaaS企业亏损原因是什么?

- SaaS企业如何避免亏损?

- SaaS企业人员规模,对营收、毛利、人效有什么影响?

- 作为从业者,SaaS行业还是一个好赛道吗?

01 中国SaaS企业亏损是“常态”吗?

咱们看三家中国Saa企业的营收与经营亏损情况。

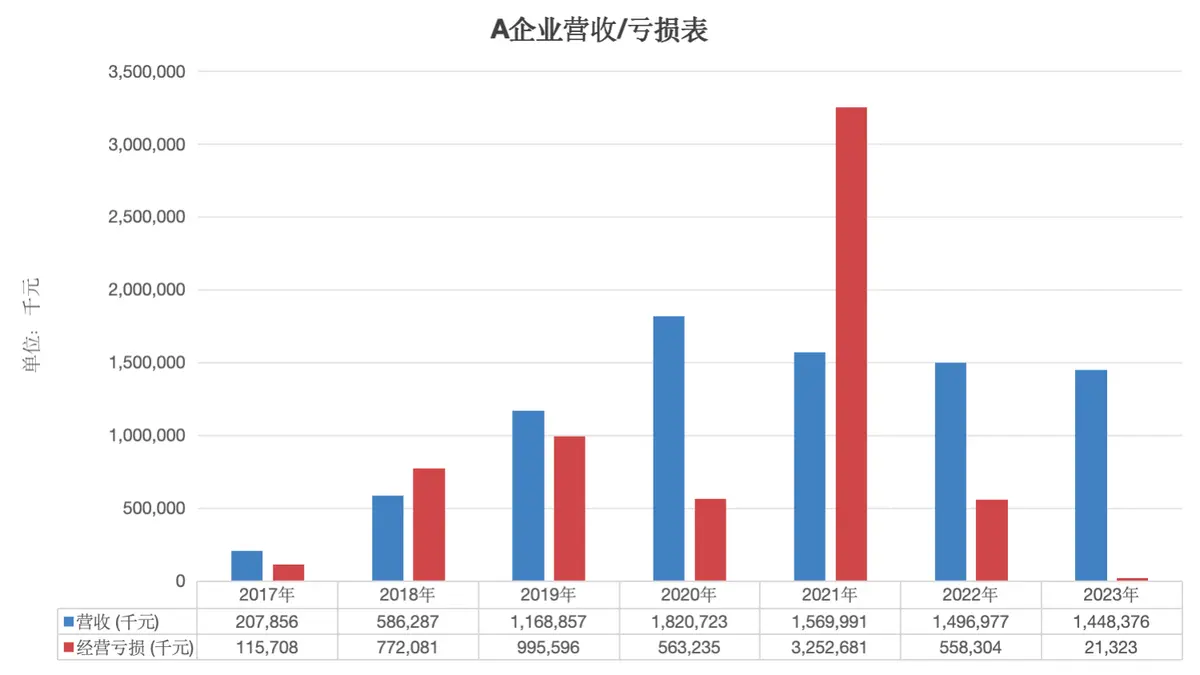

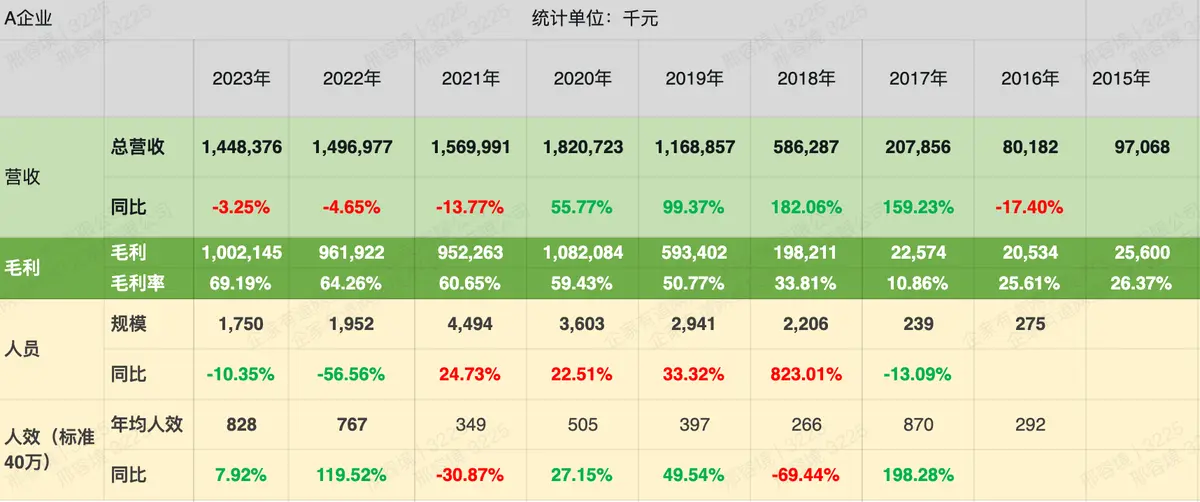

首先是企业A,成立于2012年,2018年在香港上市。

2017年营收2.07亿,2018年5.86亿,2020年达到营收巅峰的18.2亿,而最近3年基本维持在15亿左右。

营收增长的同时经营亏损同步增长,从2017年亏损1.15亿,2018年7.72亿,2021年达到亏损巅峰32.52亿,再到最近1年(即2023年)控制亏损最佳至0.21亿。

一句话总结:A企业成立12年来一直在亏损,在上市4年后,亏损收敛迹象明显,却依然还未实现盈利。

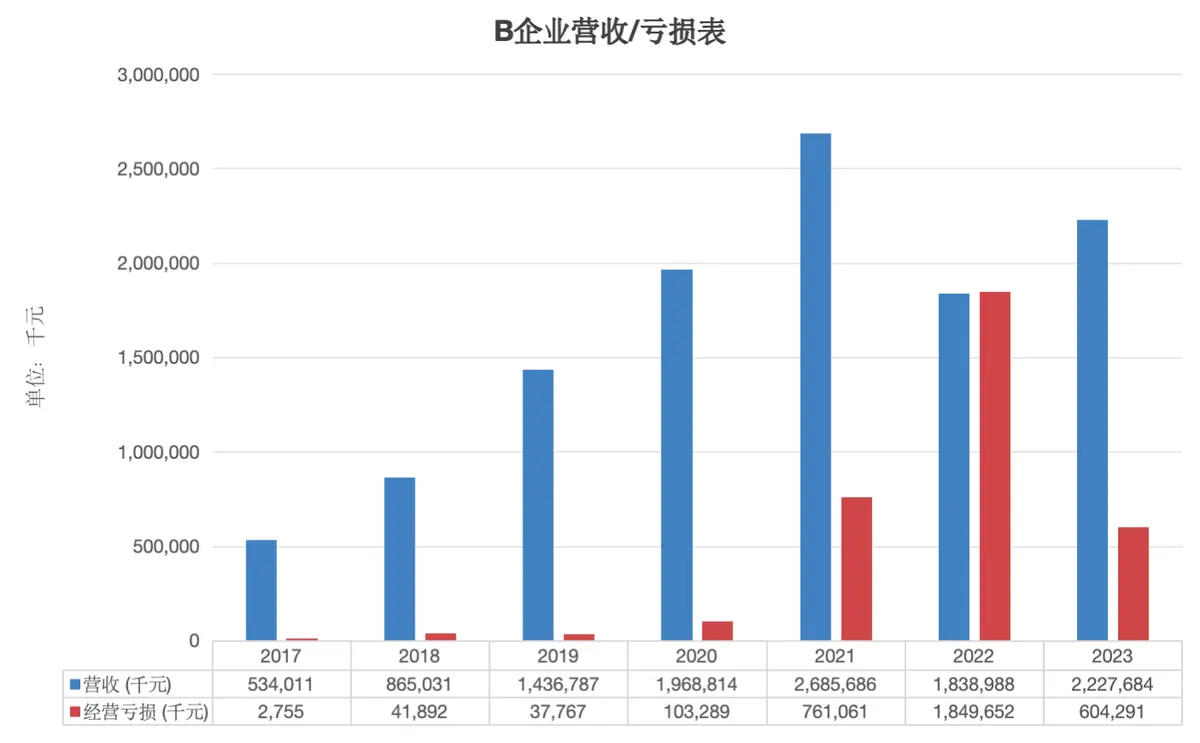

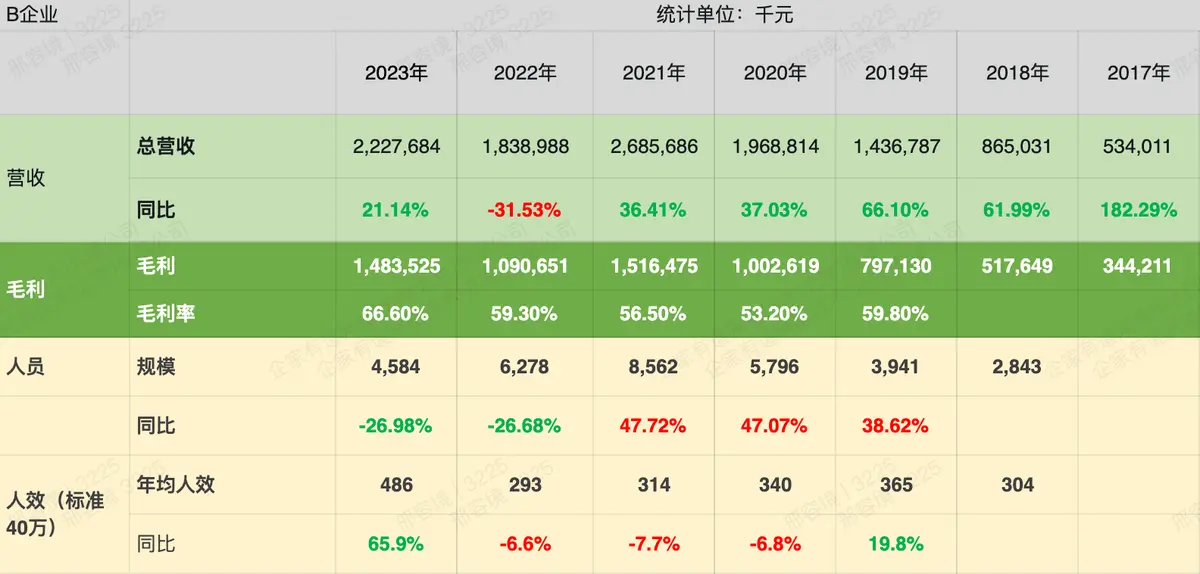

第二家是企业B,成立于2013年,2019年在香港上市。

2017年营收5.34亿,逐年上涨至2021年巅峰的26.85亿,最近两年回落至18~23亿之间。

同时,经营亏损也从2017年的275万元,逐步上涨至2022年的18.49亿(中间2019/2020年实现过盈利),最近1年则回落至亏损6.04亿。

特殊说明:B企业的2020/2019两年实际是盈利的,只是图表无法有效表达,故采取了与经营亏损同样的标识方式。

一句话总结:B企业成立11年以来,营收整体趋向增长,偶有盈利,整体却是亏损状态居多,最近1年亏损有所收敛。

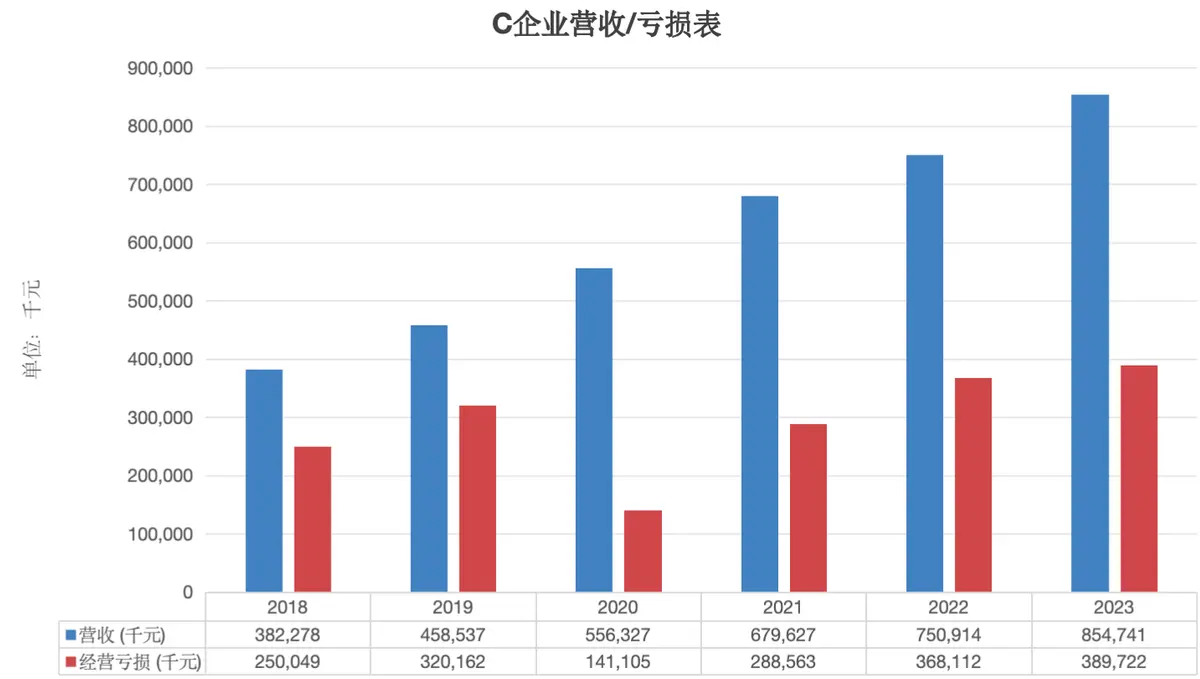

第三家是企业C,成立于2002年,2023年在香港上市。

从营收看,2018年是3.82亿,逐年连续上涨至2023年的巅峰8.54亿;但从经营亏损看,2018年时亏损2.5亿,2019年3.2亿,2020年减少至1.41亿,2021年后,逐年上涨至2023年的3.89亿。

一句话总结:C企业在营收逐年增长的同时,亏损也在逐年增长,且亏损并未有收敛之势。

综上所述:中国SaaS企业基本都在亏损,且亏损金额较大(占营收30%至100%以上),但最近两年亏损有收窄的迹象。

02 SaaS企业亏损原因是什么?

我们可以从销售成本与企业支出两个角度分析,看看亏损的原因是什么。

第一个角度是销售成本。它是指企业经营活动中,直接跟产品/服务销售有关的成本。比如人工成本、服务器成本、企业运营服务成本等。

小提示:毛利 = 营收- 销售成本

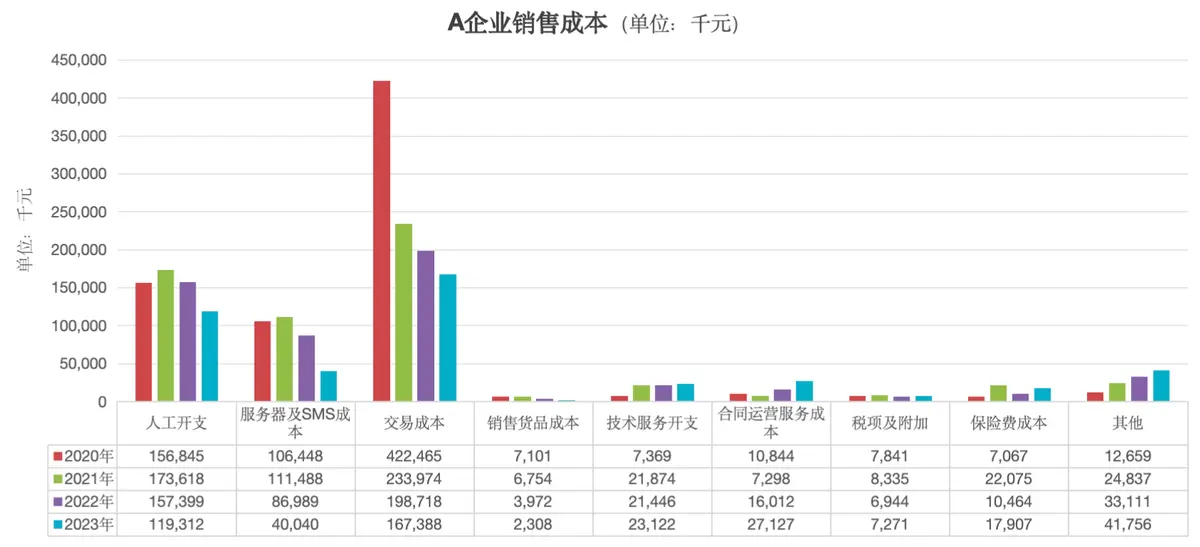

我们先看A企业的销售成本。最大的三部分是:交易成本、人工开支、服务器及SMS成本。从最近4年数据来看,它们都是逐年下降的趋势,这也符合A企业亏损收窄的趋势。

比如2020年时,交易成本高达4.22亿,而2023年只有1.67亿;人工成本也从2020年时的1.56亿,缩减至1.19亿等。

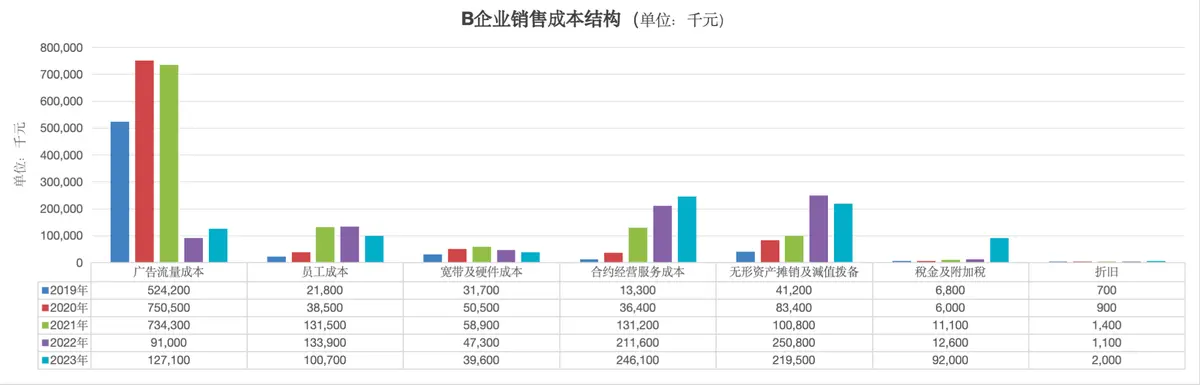

我们再来看B企业的销售成本情况。最大的三部分是:广告流量成本、合约经营服务成本以及无形资产摊销及减值拨备。

其中广告流量成本有收窄的情况(比如2020年高达7.50亿至2023年缩减至1.27亿),说明企业经营可能由追求增长转变为追求利润。

但合约经营服务成本跟无形资产摊销及减值拨备的成本,却依然是逐年增长的趋势(比如经营服务成本从2019年0.13亿增长至2.46亿)。说明企业规模的增长,带来服务与摊销成本增长,并未有效得到减缓。

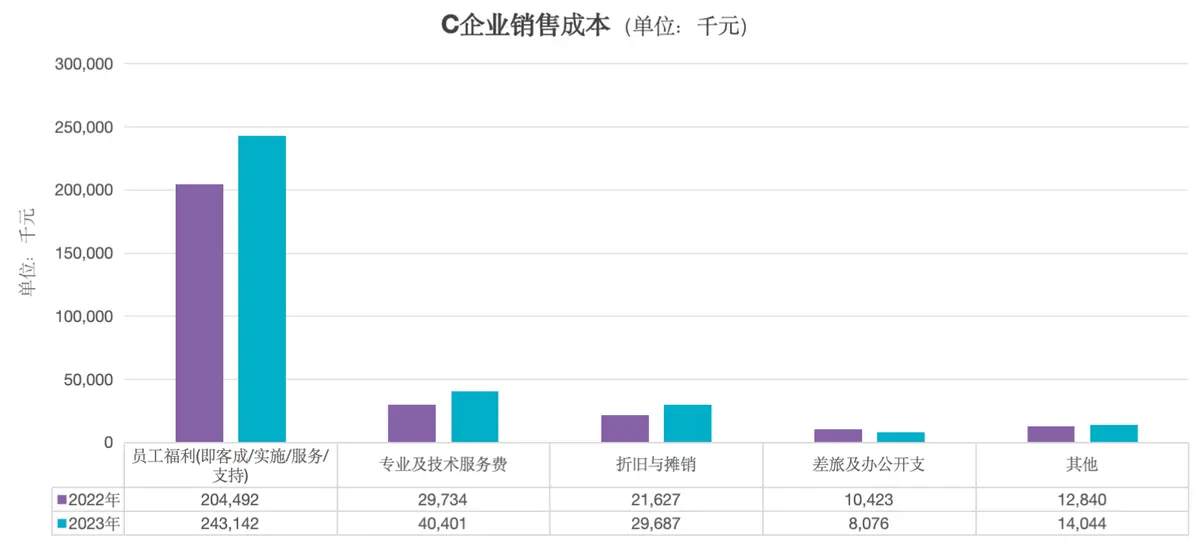

最后,我们来看企业C的销售成本,最大三部分是:员工福利、专业及技术服务费、折旧与摊销。

因为只能获取到其上市后两年内的数据,无法有效进行分析,但至少可以看出对应成本,随企业规模增长,逐步增加。比如员工福利从2022年2.04亿增长至2023年的2.43亿。

综上所述,中国SaaS企业的销售成本,主要是三方面:交易成本、服务成本、折算/摊销成本。

第二个角度是企业开支。除了销售成本,我们还可以关注企业整体支出情况。它是指企业经营活动中,所有相关开支,不局限于产品销售本身的成本。比如销售与营销开支、研发成本等。

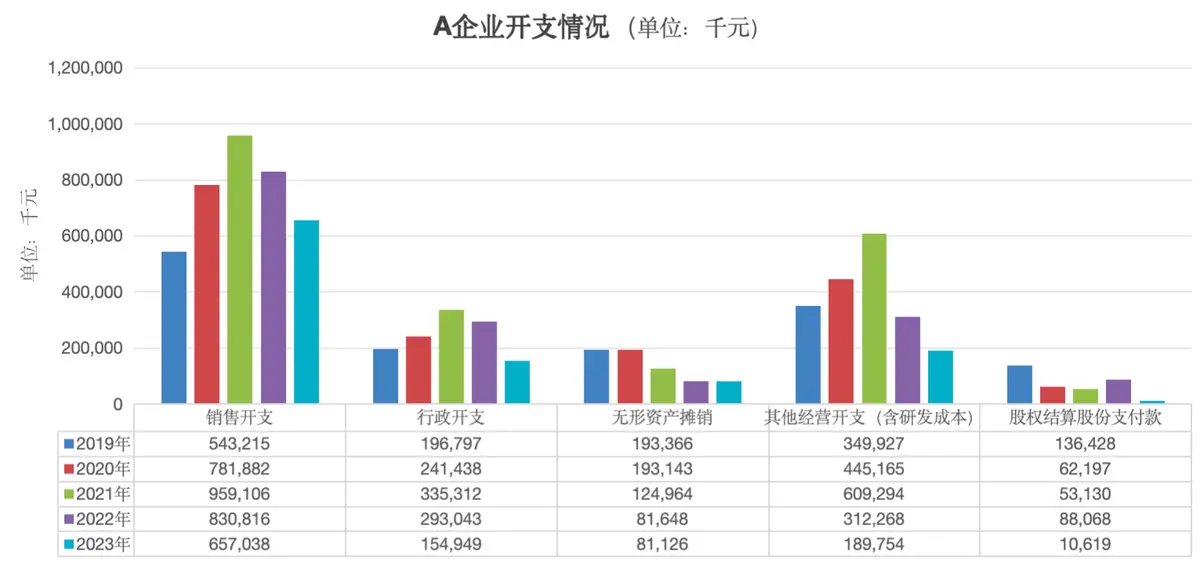

首先,我们先看A企业的支出情况。最大的四部分开支,依次是:销售开支、其他经营开支(含研发成本)、行政开支、无形资产摊销。2021年是开支的巅峰,2022/2023两年开始逐年下降,与企业亏损收窄信息一致。

其中,以销售开支最为突出,最少得2019年是5.43亿,最多的2021年是9.59亿,基本就已超过当年营收的50%以上。

此外,相关经营开支,基本也占整体营收的30%以上。

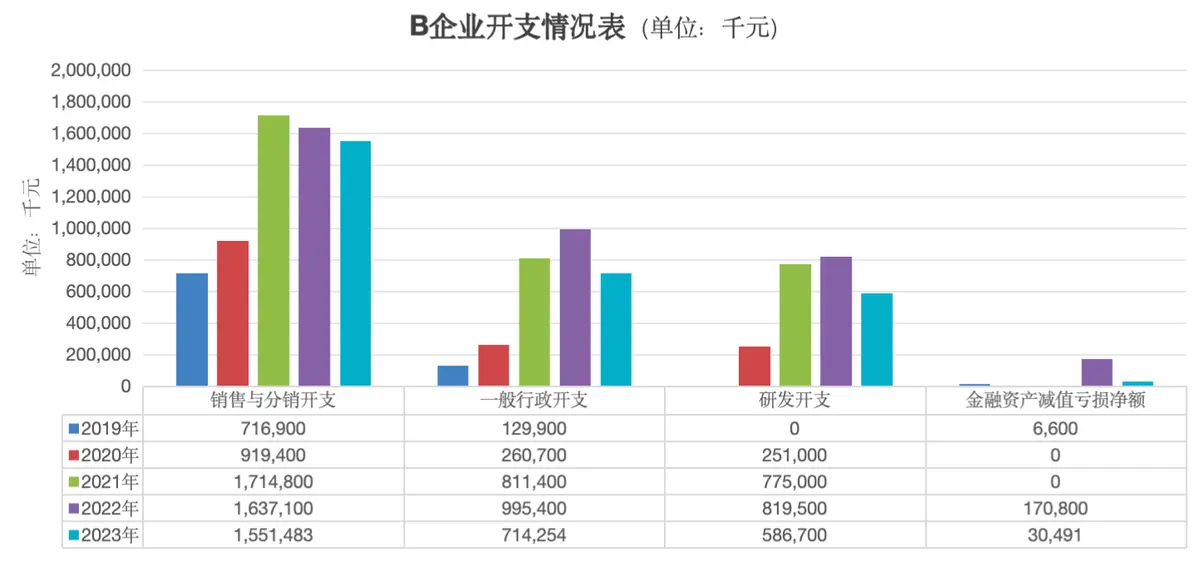

我们再来看B企业的开支情况。最大三部分开支是:销售与分销开支、一般行政开支、研发开支。

从最近5年的数据来看,从2019年上市后,有逐年开支上涨的趋势。

比如销售与分销开支,从2019年7.16亿增长至2023年的15.51亿(占当年营收69%);

研发开支也从202年2.51亿增长至2023年5.68亿(占当年营收25%)。

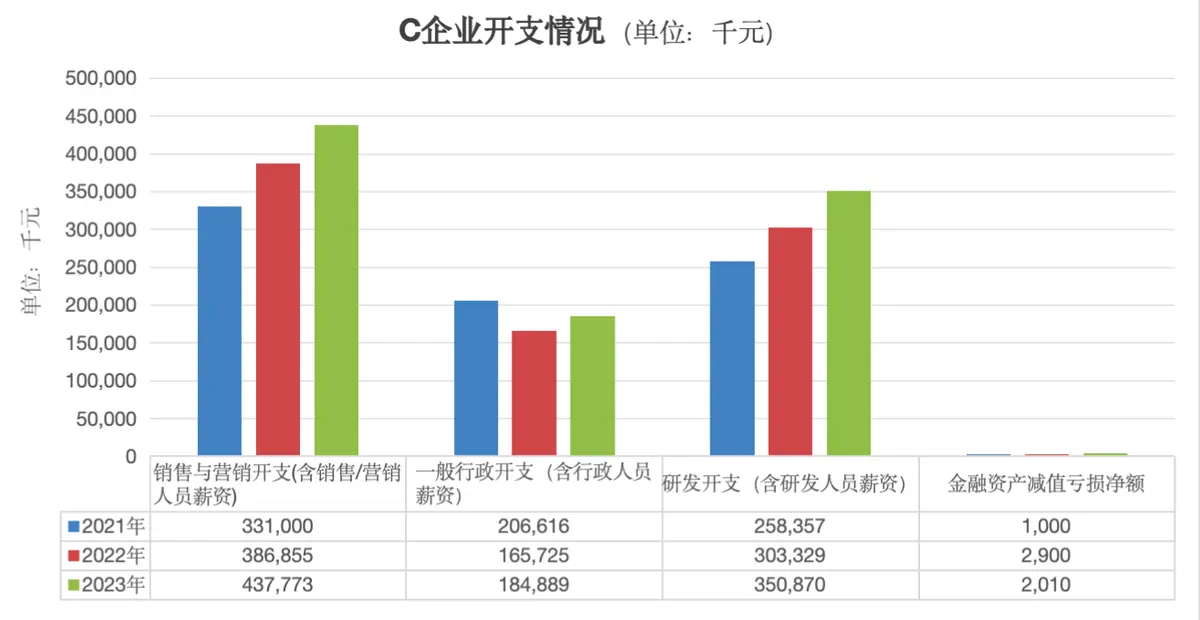

最后,我们再看C企业的开支情况。最大的三部分开支是:销售与营销开支、研发开支、一般行政开支。

最近3年的数据看,也是有逐年上涨的趋势。比如销售与营销开支从2021年3.31亿增长至2023年4.37亿;研发开支从2.58亿增长至3.50亿。

综上所述,中国SaaS企业最大的三部分开支:销售/营销开支、研发开支、行政开支。这三者支出之和,基本已经超出企业当年的营收。

03 SaaS企业如何避免亏损?

毛利 = 营收 – 销售成本,而利润 = 营收 – 支出。

如果要增加毛利,则要么增加营收,要么缩减销售成本;如果要增加利润,则同理,要么增加营收,要么缩减支出。

从上面分析可知,销售成本主要源于交易成本、服务成本、折算/摊销成本,而企业支出主要集中在销售/营销开支、研发开支、行政开支。

所以,如果SaaS企业要避免亏损,实现盈利。则他们在采取的措施,(包括但不限于)可能是:

第一,通过减少营销/广告方式的投入,减少对应开支。比如企业B的销售成中的广告流量成本,从2020年7.5亿缩减至2023年1.23亿;

第二,通过提升效率且缩短销售周期,减少交易成本。比如企业A的交易成本,2020年高达4.22亿,而2023年缩减至1.67亿;

第三,通过系统化工具赋能,提升客户服务的人效与成本。比如企业A的销售开支从2021年最高峰的9.59亿,缩减至2023年6.57亿;同时,包含产研成本在内的其他经营成本,也从2021年最高峰的6.09亿,缩减至2023年1.89亿。

第四,通过缩减硬件等服务成本,减少企业固定成本。比如企业A的服务器及SMS成本,从2021年最高峰的1.11亿,缩减至2023年0.40亿;企业B则从2020年的0.5亿,缩减至2023年的0.39亿。

第五,通过减少人员(尤其是产研人员),提升企业整体人效。这部分的数据情况,与每个从业者息息相关,所以我们来详细拆解一下。

04 SaaS企业人员规模,对营收、毛利、人效有什么影响?

我们先看A企业的人员情况。从下表可以看出,A企业的营收自2020年达到峰值后,最近3年连续连续下降。

从人员规模看,自2021年达到峰值后,连年减少(减幅超过50%以上),从4494名员工缩减至2023年的1750名员工。

但是,这3年期间,在人员规模减少的情况下,营收稍有减少(从15.69亿减少至14.48亿),但毛利率有所增长(从59.04%提升至69.19%)、年均人效大幅提升(从34.9万/人提升至82.8万,提升幅度超过100%)。

综上所述:A企业人员规模裁减超过50%,营收“只”下降7.12%,但毛利、人效都有提升。再结合A企业亏损收窄信息看,则说明人员减少对企业盈利具有正向价值。

我们再来看看B企业,是否也有类似情况?

从下表可以看出,B企业营收基本都属于增长型(除了2022年)。

从人员规模情况看,它2021年是最巅峰期,达到8562名员工,但最近2年连续减少至2023年4584,人员基本减半。

毛利随着人员减少而有所增长(从56.5%提升只66.6%),人效也有了大幅提升(从31.4万/人提升至48.6万/人,提升54.78%)。

综上所述:B企业人员减少近50%,营收“却”只下降17.06%,但毛利跟人效都有所提升。再次说明企业人员减少,对企业整体盈利具有正向价值。

我们再看看企业C的情况。从营收情况看,最近5年连续增长(从3.82亿提升至8.54亿)。

同时,最近3年的人员规模,从2022财年2105人减少至1854人(减少11.92%),毛利同比有所增长(从58.9%增长至60.24%),人效从32.3万提升至46.1万(增长42.72%)。

结论与企业A、企业B几乎一致。即人员裁减并未对营收造成实质影响,却有利于毛利与人效的提升,完全贴合SaaS企业由追求增长转向追求盈利的战略选择。

05 作为从业者,SaaS行业还是一个好的赛道吗?

我们从A企业人员构成情况,看看对SaaS从业者,有什么影响?或者,对你是否将SaaS行业作为选择之一,有什么启发?

2016年时,企业275人,其中44%是研发与产品人员,而24%是销售与营销人员,28%是服务运营人员。说明企业当时是以产研人员为主,属于打造产品阶段;

2019年(即上市1年后),企业人员规模扩张了10倍(同比2016年),增长至2941人,但研发与产品人员占比减少8%(从44%减至36%),同时,销售与营销人员增长16%(由24%增长至40%)。说明企业进入增长阶段,重心由打造产品开始转变至售卖产品;

2023年底,企业人员规模有所减少,回归至1750人,但研发与产品人员占比减少至27%,而销售与营销人员增长至52%。进一步说明,企业已经过了产品阶段,彻底进入销售阶段。

注意:27%的数字,就来自于A企业最近两年的产研占比。

你看出了什么端倪吗?

上述数据反映了SaaS企业在其不同生命周期阶段对人才构成的动态需求。

- 初创期至PMF阶段:最需要的就是产研人员,帮助企业顺利度过PMF。所以40%以上都是产研人员;

- 成长期至增长瓶颈阶段:最需要的是销售与营销人员,帮助企业实现快速扩张。所以产研比例缩减至30%以内,销售与营销人员增加至50%以上;

- 成熟期/衰退期:最需要的依然是销售与营销人员(在没有第二增长曲线的情况下),帮助企业实现规模化、低成本实现企业盈利。所以人员比例不变,但整体人员规模必须有所缩减;

如果你是一名SaaS从业者,或准备进入SaaS行业者,则有以下小建议:

- 如果你是产研人员,则请判断你目标企业阶段,初创期/成长期,你是核心人员,价值突出,但如果进入成熟期/衰退期后,你最好可以成为那27%之一,或进行职能转换,否则就将会被淘汰。

- 如果你是销售/营销人员,则请判断你目标企业阶段。初创期,你的价值可能有限;成长期/成熟期后,是你发挥最大价值的时刻;衰退期,是你一定要学会提效与节约成本的时刻;

- 如果你是职能与运营人员,你可能职位相对稳定,可以跟随企业成长,但可能需要接受上升职位与空间有限的现实。

06 总结一下

今天主要是从三家中国SaaS企业的财报数据,简单给你分享了几个点:

第一,中国SaaS企业的亏损是“常态”,但进入2022年后,它们发生了重大的经营转变(即从追求企业规模转变为追求盈利);

第二,中国SaaS企业亏损最大的原因是销售成本与企业营收过高。具体表现在销售成中的交易成本、服务成本、折算/摊销成本高,以及企业支出的销售/营销开支、研发开支、行政开支高。

第三,中国SaaS企业规避亏损而采取的措施,包括但不限于:

- 减少营销/广告方式的投入;

- 提升效率,缩短销售周期,减少交易成本;

- 缩减人员规模,提升人效与毛利;

- 缩减服务器等固定成本;

- 提升客服服务效率,减少服务成本。

第四,中国SaaS企业的裁员趋势明显,人员减少50%的情况不少,但对营收的影响不大,却有利于毛利和人效的提升。

最后,如果你是SaaS行业从业者,请提升自己的技能与价值,成为企业前50%(因为另50%都被裁员了,甚至产研人员的话,需要成为企业前30%),或者提前做好职能转变、赛道转换的准备。

专栏作家

邢小作,微信公众号:产品方法论集散地,人人都是产品经理专栏作家。一枚在线教育的产品,关注互联网教育,喜欢研究用户心理。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!