起点课堂会员权益

起点课堂会员权益联想金服“乐企信”企业征信聚合服务系统分析

随着商业保理公司被纳为新型授信机构,联想金服旗下联想保理接入企业征信系统,可以利用征信、工商等信息为行业供应链金融提供智能化风控决策分析服务。这篇文章,我们就来看下具体怎么实现的。

一、企业介绍

北京联想科技服务有限公司(以下简称“联想”)是联想集团全资子公司,也是联想集团旗下的金融服务平台,于2016年12月成立。其业务范围涵盖支付、融资、理财、供应链等众多领域,主营业务为供应链金融服务、中小企业融资、金融科技输出等。拥有大数据分析能力,资产管理能力和风险控制能力,还提供中小企业融资、消费金融、移动及跨境支付业务等服务。

依靠自身强大的核心竞争力和稳定的供应链金融业务,经营状况保持良好,连续三年无逾期、保险覆盖率持续增长。

联想金服主要以核心企业联想集团为依托,为供应链上下游提供多层次供应商及分销商、经销商提供较低成本、较长期限及更加灵活的融资渠道,致力于为广大中小企业解决融资难、融资贵的困境,用科技改变金融;通过服务、股债结合等方式,深度进入生产业务过程中;通过代采、垫资、品牌代理等多种业务模式大力推动供应链服务业务。同时,联想金服纵向深耕供应商业务:扩大供应商的授信政策,拓展到二级、三级供应商。本着源自联想、服务伙伴的理念,公司持续聚焦深入产业链,在物流、跨境、消费电子等领域不断深耕,为客户提供优质高效的产业链综合服务,与更多中小企业协同成长。

二、案例内容

1. 背景介绍

风险防控是商业保理业务环节的重中之重,而人行征信系统可提供最具有价值的参考信息,因而备受商业保理公司青眯。随着征信法律法规的不断完善,商业保理公司被纳为新型授信机构,联想金服旗下联想保理积极响应征信中心号召接入企业征信系统。

随着征信查询的成功接入,公司合理利用征信数据、税务数据、发票数据、四发信息、工商信息等多维度数据进行采集分析、摄入挖掘和加工,衍生构建风控指标变量实体,为行业供应链金融机构提供智能化风控决策分析服务。

2. 产品介绍

“乐企信”聚合服务系统利用大数据、人工智能技术和科学决策方法,通过自动化预测、评级和决策等方式,为客户评价、风险评估、差异化等价等模型提供统一、标准化征信数据衍生变量计算规则,构建出一套聚合风控模型体系,实现系统自动化评估企业的经营情况,帮助企业提高效果和效率、降低多方位成本支出,增加风控能力的全面性、准确性和灵活性,为企业的业务发展保驾护航。

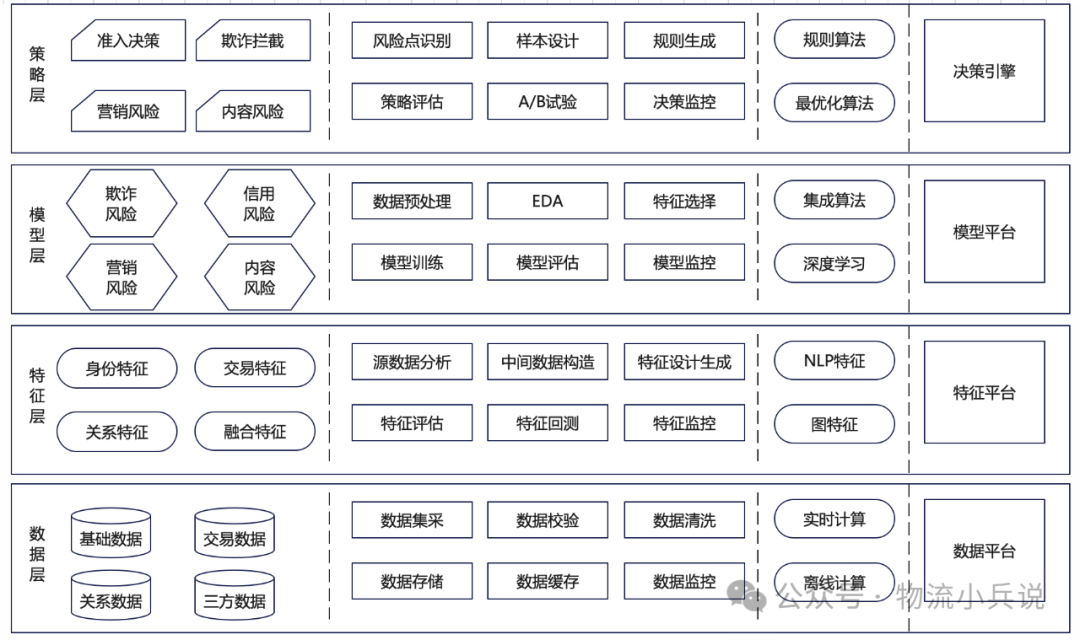

智能聚合风控系统包含四层架构,分别为数据层、特征层、模型层和决策层,横向划分包括关键内容、流程步骤、算法方法、工具平台等。

- 数据层是智能聚合风控体系的基础,通过大量的数据优化风控模型、构建特征,并将数据作为新决策等判断输入。

- 特征层是智能聚合风控体系的砖瓦,通过从数据中抽取有效的、针对特定目标的关键信息,形成适用于模型和决策的特征。

- 模型层是智能聚合风控系统的主体,通过历史样本数据和目标数据,基于丰富的案例特征,利用各类机器学习算法训练出满足各类业务场景的风控模型。

- 策略层是智能聚合风控系统的门面,特征和模型最终将服务于业务的特定场景。在不同的业务场景参与决策,层略层通过模型和规则的各种组合完成决策过程,自动化输出企业风控评估报告。

智能聚合风控系统架构图

3. 技术平台

“乐企信”符合服务系统的最大亮点是采用一手征信数据进行风控分析, 同时引入税务数据、发票数据、物流数据、司法信息、工商信息等级具参考价值的第三方数据,利用大数据、人工智能技术和科学决策方法,通过自动化预测、评级和决策等方式,结合供应链金融行业风控特征进行自动化评估企业的经营情况,为保理行业其他供应链金融机构提供智能化风控决策分析服务。智能聚合风控体系包括智能风控方法,智能风控算法,工程技术等实现以及深入业务场景的应用。

4. 业务流程与风险管理

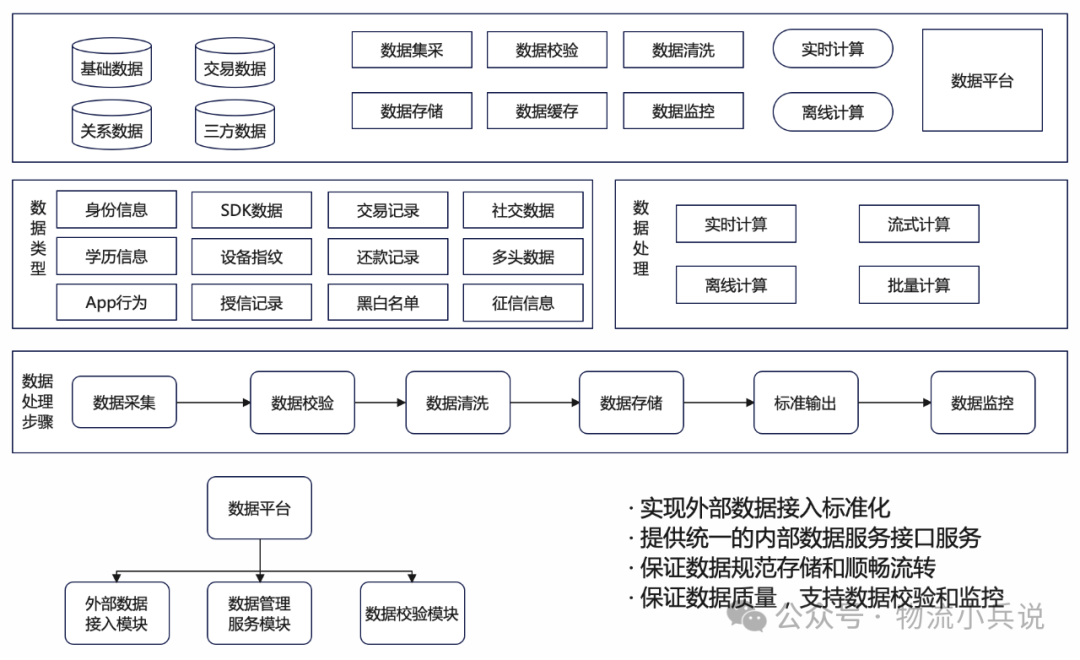

(1)数据层:包含识别风险的关键信息,汇集了企业内部数据,企业基本信息,企业关联信息,借贷交易数据,授信记录数据、担保记录数据等;同时接入了第三方数据,征信数据、税务数据、发票数据、物流数据、司法信息、工商信息等。

数据处理的步骤通常分为数据采集、数据校验、数据清洗、数据存储、标准输出和数据监控。数据平时数据层的支撑工具,通过数据平台来实现数据层的管理。通常数据平台包含内外部数据接入整合的功能,数据管理和服务的功能,数据校验和监控的功能,是智能聚合风控体系的底层数据仓库。

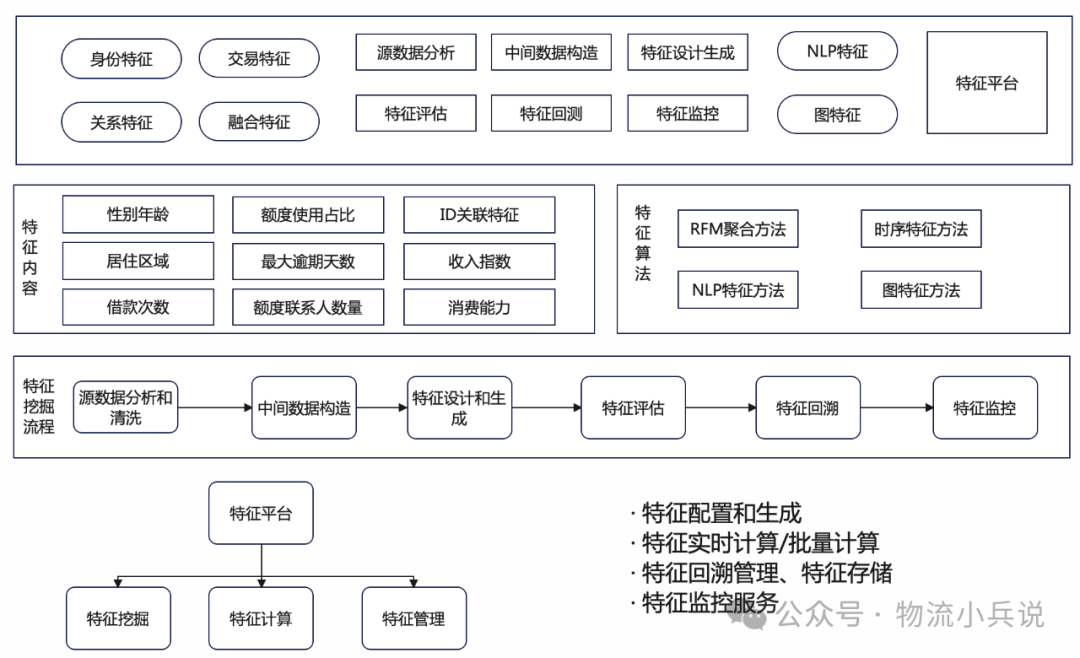

(2)特征层

特征是从数据中抽取有效的、针对特定目标的关键信息,形成可以用于模型和决策的特征,从数据产生的过程就是特征挖掘。数据质量决定了特征质量的上限,好的特征挖掘过程是尽可能从数据中挖掘最有价值的信息。特征平台是为了支撑特征从开发到应用的工具平台。通常特征平台包括特征挖掘模块、特征计算模块和特征管理模块。

(3)模型层

模型算法层可以实现智能化的风险预测评估。风控中典型的场景是预测风险,计算发生风险的概率,再复杂的算法本质上可以理解为概率问题。金融风控场景中我们构建模型计算评分来预测用户的欺诈概率、违约概率、贷中风险发生的概率、贷后催收回款的概率。在营销场景中构建模型来判断营销成交转化的概率、识别作弊的概率;在内容风控场景中构建模型来判定内容违规的概率。模型平台是支持模型管理的工具。通常模型平台包括自动建模功能模块、模型计算功能模块、模型管理功能模块。

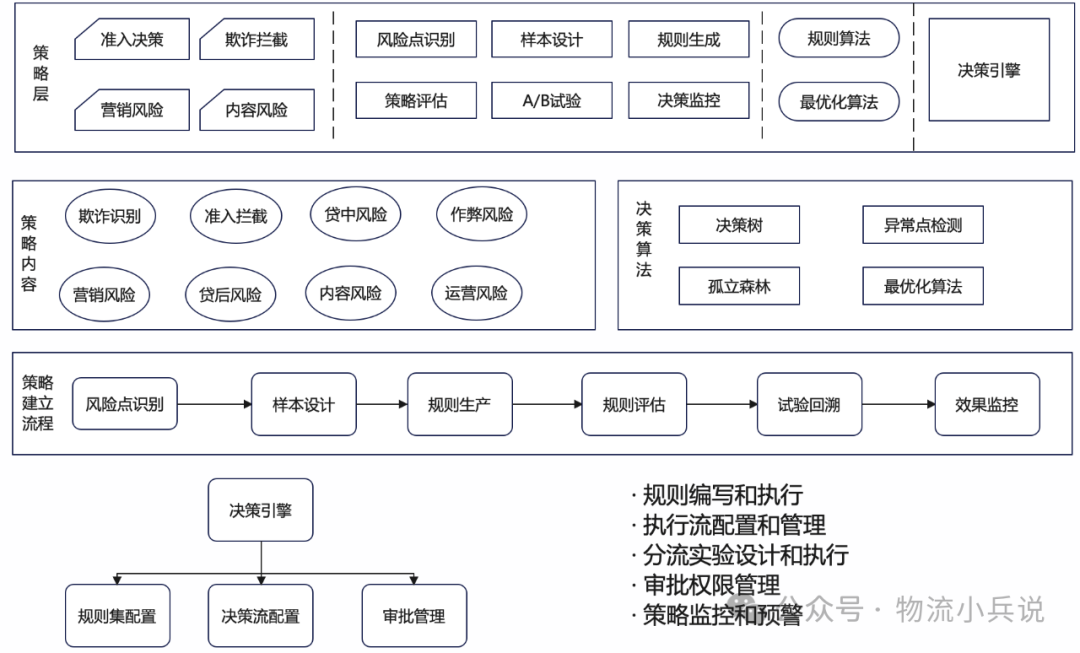

(4)策略层

策略层是整个智能风控体系的最后环节。这一层针对业务场景。基于特征和模型结果制定决策方案,对最终的业务决策和流程产生影响。

策略环节通常需要设计一套决策流程,在流程中的每一个环节设置决策规则;通过规则实现业务流程的通过或者拒绝、差异化的分流等动作。在金融风控贷前场景中,通常决策包括欺诈识别、信用风险识别以及其他一些准入拦截;对于通过的客户进行差异化的审核操作、差异化的授信额度决策、差异化的定价策略等。

风控策略制定中最常见的是风控规则策略制定,流程如下:识别业务场景中常见的风险点;选择合适的分析样本;基于历史数据选择算法生成规则;对规则的有效性和稳定性进行评估;设计规则测试的方案;通常进行A/B实验来验证规则的效果;对规则的有效性和稳定性进行持续监控。

决策引擎是支持策略部署执行的一个工具。决策引擎通常包括规则配置、决策流的配置、审批管理等功能模块。

三、经验分享

合理利用征信数据对客户信息进行深入挖掘和加工,衍生构建指标变量体系,利用大数据、人工智能技术和科学决策方法,通过自动化预测、评级和决策等方式,为客户评价、风险评估、差异化定价等模型提供统一、标准化征信数据衍生变量计算规则,构建出一套聚合风控模型体系,帮助企业提高风控能力的全面性、准确性和灵活性,提升风控质量。

联想金服对接人行二代征信系统后,大幅提升了风控安全防护能力,实现征信数据对接查询等同时,能够快速、便捷地对应收账款转让及质押等信息进行征信上报登记和实时监测,有效提高风险管控效率、防范金融风险,更高效快捷地为中小企业服务,更好地服务实体经济发展。

作者:物流小兵说 公众号:物流小兵说

本文由 @物流小兵说 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!