起点课堂会员权益

起点课堂会员权益中铁物贸“订单融”产品在中铁鲁班金服平台应用案例解析

在以赊销为付款方式的交易场景中,中铁鲁班金服平台的“订单融”产品针对核心企业上下游企业因履约交易合同所产生的融资需求起到了极大的帮助。这篇文章作者分享了该产品的应用案例,供各位参考。

一、集物平台与鲁班金服

集物平台是中铁物贸自主研发打造的建筑业全品类数字化供应链生态平台,建立了大宗物资与工业品下单、统筹、配送、签收、支付、结算、开票的全流程线上化的平台体系,贯穿大宗商品供应链上下游的资源端、运营端、支撑端和终端客户全业务链条,,覆盖全品类物资。提供仓储、物流、供应链服务、数据资讯等多种增值服务,通过大数据的智能风控及数智化合规管理,以数字和科技赋能,为建筑业用户提供一站式供应链集成服务解决方案。

中铁鲁班金服平台是内嵌在集物平台中的供应链增值服务模块,作为集物网供应链集成服务的重要一环,开展以“付款代理”为主的供应链金融业务,依托互联网、区块链、电子合同、电子签章等技术,全面贯通供应商入围、核心企业业务审批、关键数据归集推送、银行系统处理与反馈、到期付款跟踪的供应链金融业务线上全流程。平台同步配置“集信宝”、“集秒贴”等增值服务,打通多元融资渠道,为广大平台用户提供开放、安全、快速、便捷、质优价廉的供应链增值服务。

二、案例内容

1、背景介绍

建筑业作为国民经济的智传统支柱产业是稳增长、扩内需的重要领域,是发展“新质生产力”的重要阵地。如何通过创新驱动实现建筑业全面转型升级、跨越行业周期成为迫切需要解决的问题。

2023年11月,《中国人民银行 金融监管总局 中国证监会 国家外汇局 国家发展改革委 工业和信息化部 财政部 全国工商联关于强化金融支持举措 助力民营经济发展壮大的通知》(以下简称“通知”)发布。通知首次提出脱核供应链金融,并指出“银行业金融机构要积极探索供应链脱核模式,支持供应链上民营中小微企业开展订单贷款、仓单质押贷款等业务。”订单融以其高效、灵活、业务期限长的特点,与供应链平台数字化、智能化的建设目标高度契合,将成为未来金融赋能建筑业新质生产力的重要抓手。

有别于传统保理融资,订单融将未来的应收账款转化为即时的现金流,弱化对核心企业确权和数据的依赖,将传统供应链金融业务开展的聚焦点转向数据信用或物的信用。

集物网“鲁班金服平台”推出了定制化、场景化的产品解决方案,其生态圈采购模式破除交易过程中的信息壁垒,大幅减少不必要的中介组织和中间环节,是产业链上下游企业与金融机构间无缝对接,实现产业链上下游企业及金融机构的紧密协作和资源共享,有效满足了产业链上下游合作伙伴在采购、生产、销售等环节的金融需求。

集物网作为“中铁鲁班金服平台”的载体,以资源、物流、仓储、信用、数据、核算等增值服务,打通上下游产业链,整合采购、生产、交易、运输、仓储等全链条服务,充分发挥场景和数据优势,依托“商流、物流、信息流”为网站商品采购订单打造出全面交易场景,构建起可信数据资产,为平台订单融业务开展提供了必备条件。

2、产品介绍

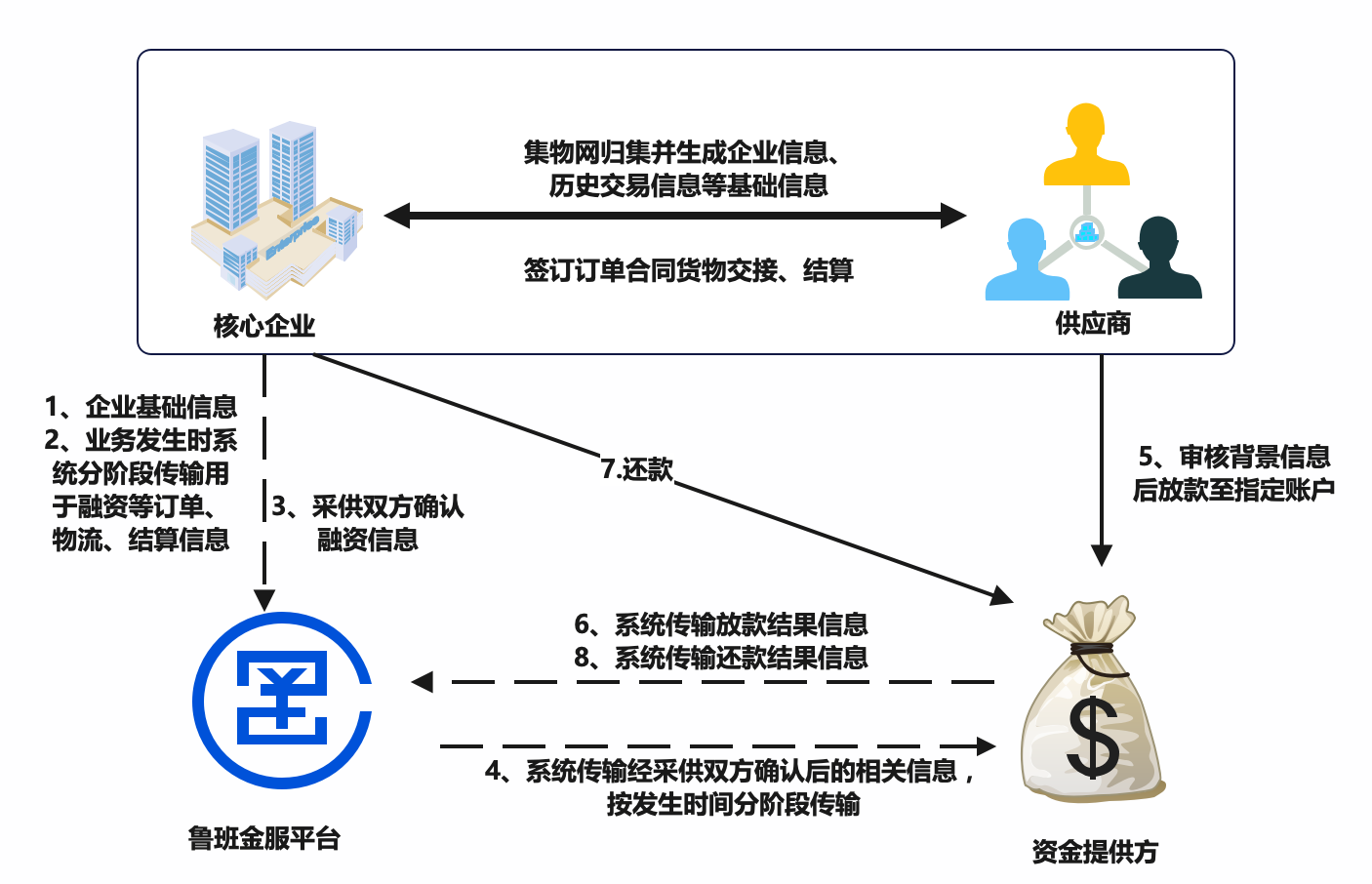

中铁鲁班金服平台的“订单融”是指在以赊销为付款方式的交易场景中,针对核心企业上下游企业因履约交易合同所产生的融资需求,采用数字化平台对接抓取交易采购、组织生产、施工和货物运输等资金需求而提供的短期融资产品。订单融的基本逻辑关系如下:

3、业务流程

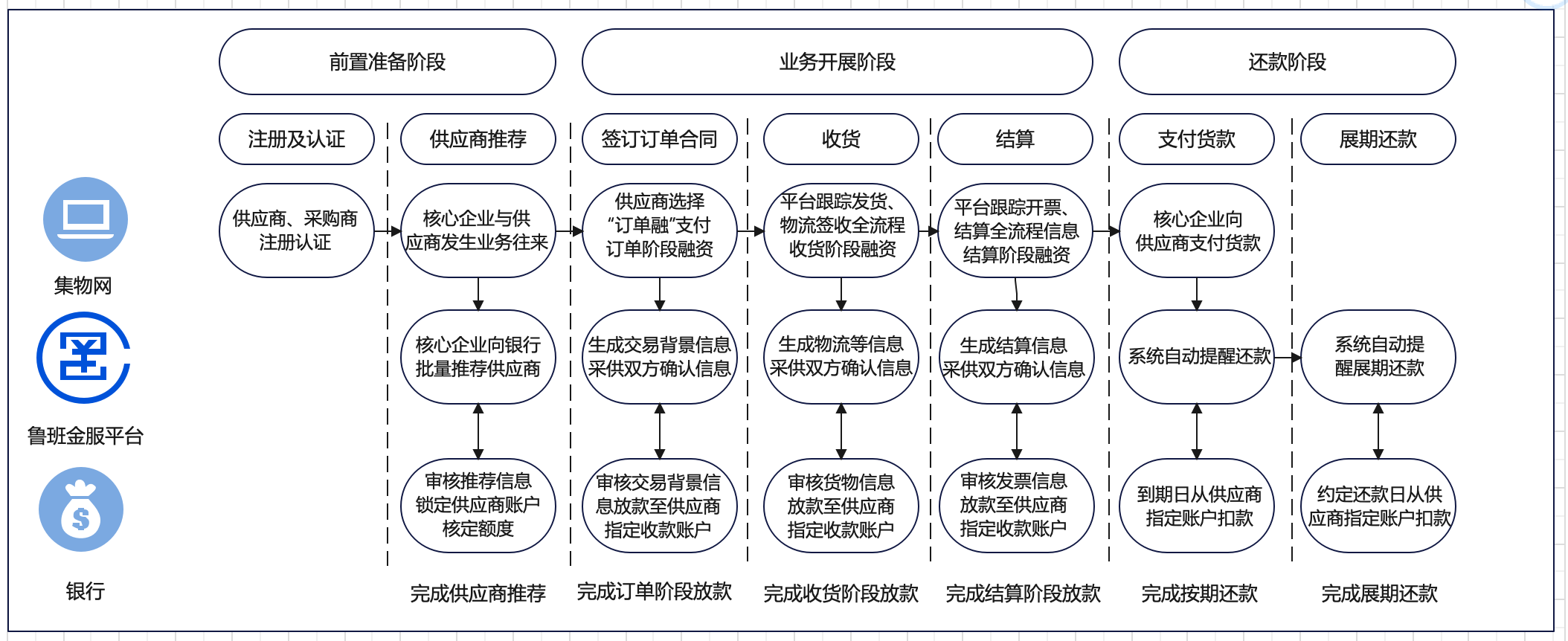

订单融主要针对交易过程中的三个节点:订单已签订节点、订单已发货验收未结算节点、订单已结算未支付节点,融资所需交易背景材料由鲁班金服平台在集物网通过接口互联方式进行抓取并推送。

(1)订单已签订节点

订单签署完成后,供应商在鲁班金服平台发起申请,选择“订单融——订单已签订”,并选定计划融资的订单,鲁班金服平台通过系统将订单签订相关信息、合同等背景材料推送给银行。银行对订单信息进行审核,并为供应商核定融资额度或根据供应商已有额度,按照订单金额一定比例提供短期融资。买方最晚于应收账款到期日存入指定账户,产生的利息以实际融资天数计算。

(2)订单已发货验收未结算节点

订单融订单已发货验收未结算节点,供应商在鲁班金服平台发起申请,选择“订单融——订单已发货验收未结算”,并选定智计划融资的订单,鲁班金服平台将卖家发货、物流运输、买家签收等相关物流轨迹、签收单、合同等背景材料的相关信息推送给银行。银行对相关信息进行审核,并为供应商核定融资额度或根据供应商已有额度,按照订单金额一定比例提供短期融资。买方最晚于应收账款到期日存入指定账户,产生的利息以实际融资天数计算。

(3)订单已结算未支付节点

订单融订单已结算未支付节点,供应商在鲁班金服平台发起申请,选择“订单融——订单已结算未支付”,并选定计划融资的订单,鲁班金服平台将双方签认的结算单、发票等与订单有关的相关信息推送给银行。银行对相关信息进行审核,对供应商核定融资额度或根据供应商已有额度,按照订单金额一定比例提供短期融资。买方最晚于应收账款到期日存入指定账户,产生的利息以实际融资天数计算。业务流程如下图:

(4)风险管理

背景核查

订单融以供应链订单为载体,供应链金融业务开展的起点在于对交易背景的有效审核,银行作为资金方难以仅凭订单对交易背景的真实性进行充分的判断。集物网“鲁班金服平台”订单融的订单来自集物网自身的商品交易订单,同时依托数字技术,核心企业供应链数据对订单的“确权”,提升金融在该环节介入的可能性。同时依托与核心企业招标、合同等系统的互联互通,使对交易背景全方位核查及“验真”具备条件,巩固了订单融业务的基础。

平台运营

不同于应收账款电子凭证等确权业务需要核心企业自上而下推动,订单融本质是场景化供应链金融业务,其对平台运营的能力要求更高。基于集物网不同业务模块,构建了包括“产品运营、资产运营、客情运营、数字化运营、供金业务运营”等在内的全方位运营体系,并配置包括业务、风控、IT、客服等在内的综合服务团队。

资金对接

金融机构在推动数字化转型过程中,面临着金融思维模式等转变。相对而言,“脱核”供应链金融产品接受难度比确权类产品更大。基于此,对于订单融来说,如何打造成熟、开放的资金体系,也关系到订单融的长期可持续发展。集物网“鲁班金服平台”经过几年的发展,与五大行、国有股份制银行、城商行均建立了良好的合作关系。

在此基础上,针对金融机构的特殊情况,逐一建立金融机构资金画像,按照“先易后难、逐步推广”原则,高效建立各场景下订单融的资金生态。

三、经验分享

1、订单融的优势

(1)业务期限长,能够覆盖整个交易周期

2023年建筑业现金循环周期大概是800多天,也就是资金两年才能周转一次,如不及时优化,将面临很大的挑战。订单融能够将信贷资金的投放节点从应收账款到期支付环节,前移至订单签订环节,在供应商获取订单后的垫资生产环节提前介入,大大拉长了融资期限,覆盖了整个交易周期,最长可以做到2~3年,解决供应商融资节点及融资期限的需求。

(2)银行审核便捷,放款高效

订单融产品完全打破常规企业的一般授信流程,银行只对业务模式一次性审批,对单个企业只做要件审核。单个供应商只需要按照核定的额度进行占用即可,无须再次授信审批。这极大简化了单个企业的审批流程,让供应商企业在拿到合同后就能以最快的速度拿到贷款。既提高了运营效率,又提升了客户体验感。

(3)供应商提用便利,还款高效

供应商只需线上申请,线上传递资料,银行和鲁班金服平台进行信息交互,提取相关的交易数据作为放款依据材料,为供应商简化了放款材料的准备工作。在材料齐备的情况下,银行将在1~5个工作日内完成放款。订单资金回笼账户后,非融资订单项下的资金,灵活使用,不受限制。融资订单项下的资金,供应商香油提前还款权,保障资金的运作效率,节省企业的运作效率,节省企业的财务成本,付息方式可以灵活设定。

(4)信用放款

订单融产品不强制要求担保和抵押,主要的增信条件是供应商在银行开立结算账户,由核心企业协助将结算账户锁定为订单回款账户。放款后的3~5个工作日内由银行方完成供应商未来应收账款质押登记工作。

2、订单融的社会效益

(1)对供应商的效益

订单融可以帮助供应商扩大贸易机会,大幅提高接收订单的能力;有效地降低库存成本,提高物流速度和库存周转率;解决前期启动资金短缺的问题,能够顺利完成订单生产。

(2)对核心企业的效益

订单融促进核心企业顺利完成采购,保证其采购渠道通畅,按计划安排生产。通过给上游企业提供信贷融资,减少上游供应商的资金压力,确保购货商自身依托的供应链稳定,消除供应链不稳定带来的负面影响。为企业培育忠实的供应商群,有助于企业长远稳定发展。

(3)对产业链的效益

针对上游企业高峰排产,下游企业密集订货期资金压力大的问题,订单融能迅速为企业提供资金支持。“有订单就能融资”,使融资能力不再成为产业链交易的先决条件,同时也使赊销成为不可能事件,在一定程度上遏制“三角债”的形成。保障产业链高效稳定运行。

作者:物流小兵说 公众号:物流小兵说

本文由 @物流小兵说 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!