起点课堂会员权益

起点课堂会员权益竞品分析|互联网理财产品的演化之道

本文作者简单地概述了近几年互联网金融投资领域的几个主要产品,但没有对互联网理财产品的全部产品形态进行描述,其仅仅选取了几个具备长期竞争力的类型进行分析。

互联网理财产品的演化之道

随着13年中支付宝以余额宝的姿态强行踏入理财投资领域,互联网理财产品经过了几年的发展,开始百花齐放。下面我会主要介绍几种互联网理财产品的形式,并浅尝辄止的探索几个新的模式。

全文结构:

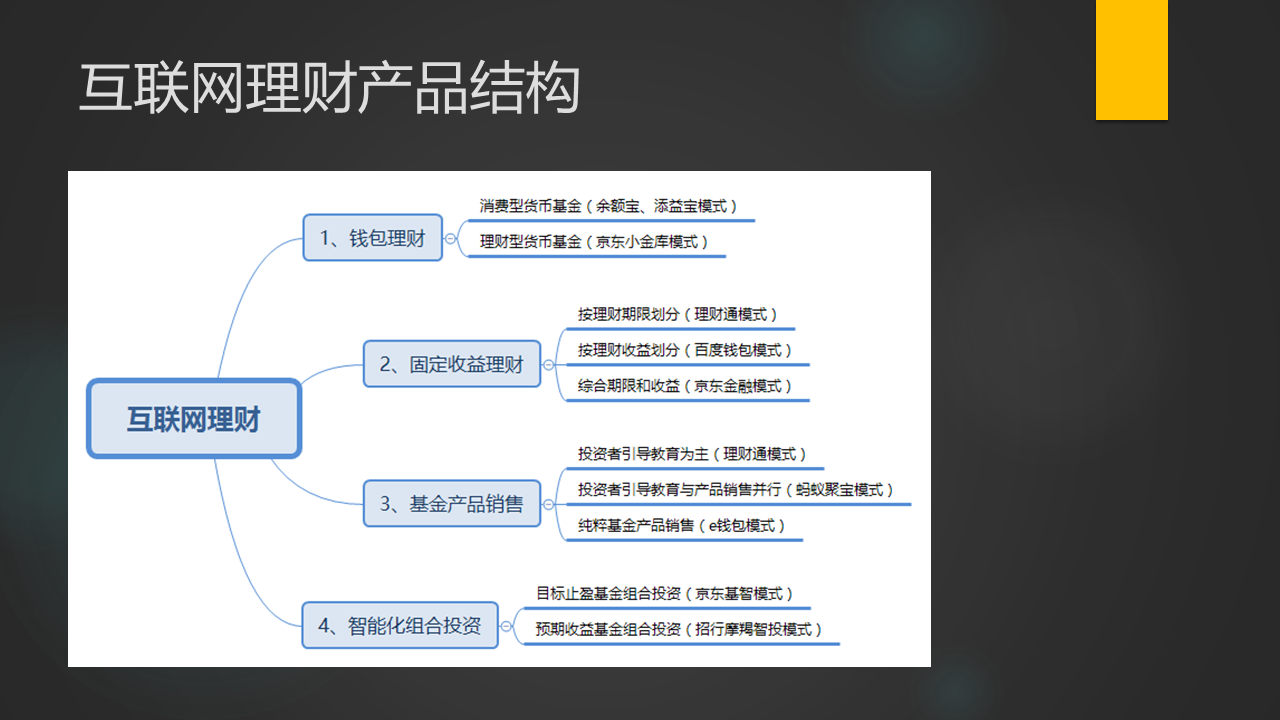

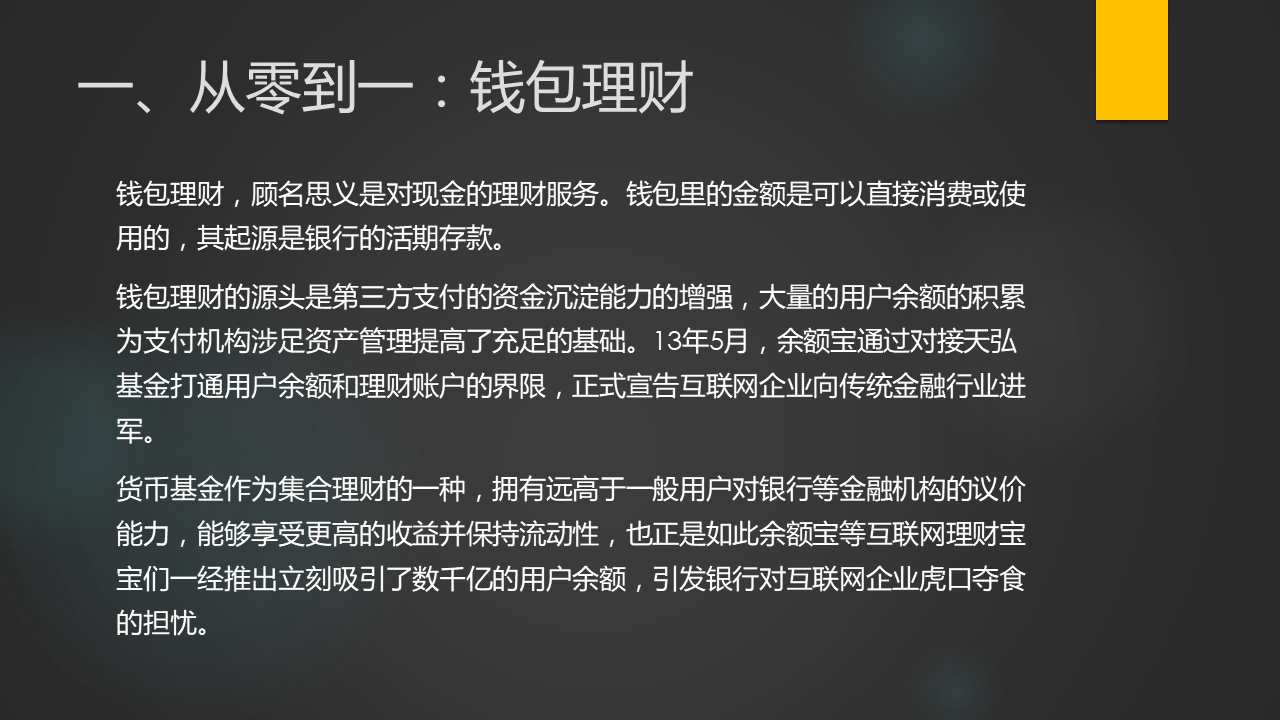

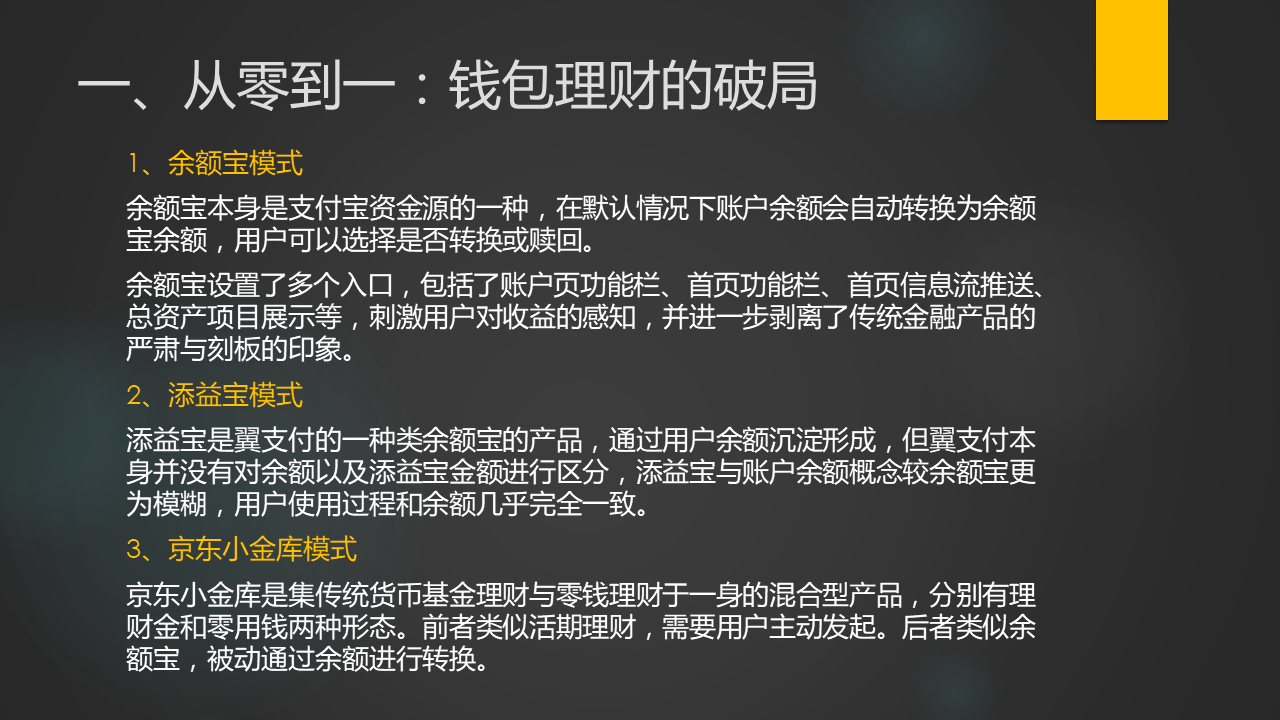

一、从零到一:钱包理财

钱包理财,顾名思义是对现金的理财服务。钱包里的金额是可以直接消费或使用的,其起源是银行的活期存款。

钱包理财的源头是第三方支付的资金沉淀能力的增强,大量的用户余额的积累为支付机构涉足资产管理提高了充足的基础。13年5月,余额宝通过对接天弘基金打通用户余额和理财账户的界限,正式宣告互联网企业向传统金融行业进军。

货币基金作为集合理财的一种,拥有远高于一般用户对银行等金融机构的议价能力,能够享受更高的收益并保持流动性,也正是如此余额宝等互联网理财宝宝们一经推出立刻吸引了数千亿的用户余额,引发银行对互联网企业虎口夺食的担忧。

1、余额宝模式

余额宝本身是支付宝资金源的一种,在默认情况下账户余额会自动转换为余额宝余额,用户可以选择是否转换或赎回。

余额宝设置了多个入口,包括了账户页功能栏、首页功能栏、首页信息流推送、总资产项目展示等,刺激用户对收益的感知,并进一步剥离了传统金融产品的严肃与刻板的印象。

2、添益宝模式

添益宝是翼支付的一种类余额宝的产品,通过用户余额沉淀形成,但翼支付本身并没有对余额以及添益宝金额进行区分,添益宝与账户余额概念较余额宝更为模糊,用户使用过程和余额几乎完全一致。

3、京东小金库模式

京东小金库是集传统货币基金理财与零钱理财于一身的混合型产品,分别有理财金和零用钱两种形态。前者类似活期理财,需要用户主动发起。后者类似余额宝,被动通过余额进行转换。

二、野蛮生长:固定收益理财产品

和钱包理财产品不同,固定收益理财产品一般存在封闭期与最小投资金额。

1、按期限展示

以腾讯理财通为例,不同的理财期限背后是用户的对资金流动性风险的需求,按到期期限分类的模式更加适用于对自身资金流动性要求明确的用户,更好的筛选理性投资者。

2、按收益率展示

以百度钱包定期理财为例,通过最大化收益的理财产品展示,能给用户带来直观感知,有利于新用户的获取。

3、综合期限和收益

以京东金融理财为例,按照收益/期限 综合的情况进行展示,既考虑流动性要求,又考虑收益能力,能使用于拉新及促活等多个阶段,较为通用。

三、风险与收益:基金产品销售

基金产品相比收益型理财产品,其收益的波动较大,并有很大的亏损可能,这也导致了购买基金产品的用户需要具备一定的投资能力,因此形成了三种基金产品销售的类型。

1、教育引导为主

理财通的浮动收益频道是基金销售的界面,在首页的显眼位置突出了证券市场的行情、赚钱手册等投资者教育内容。这和微信的受众有关,微信是国内用户量最大的APP,具有广泛的受众,因此需要考虑普适性和用户教育。

2、引导与产品销售并行

蚂蚁聚宝是支付宝的理财专用APP,相比微信其用户群的投资能力相对有提升,因此对普适性的要求有所降低,可以更充分的展示主题投资、基金评级等内容。

3、纯粹基金产品销售

E钱包是易方达基金的专用APP,其基金主界面是整齐的基金产品列表,直观展示了各种基金信息。考虑到e钱包的受众基本为易方达基金的客户,客户端的投资经验和能力都远超互联网产品的主流用户,因此不需要太多的投资者教育,简明扼要。

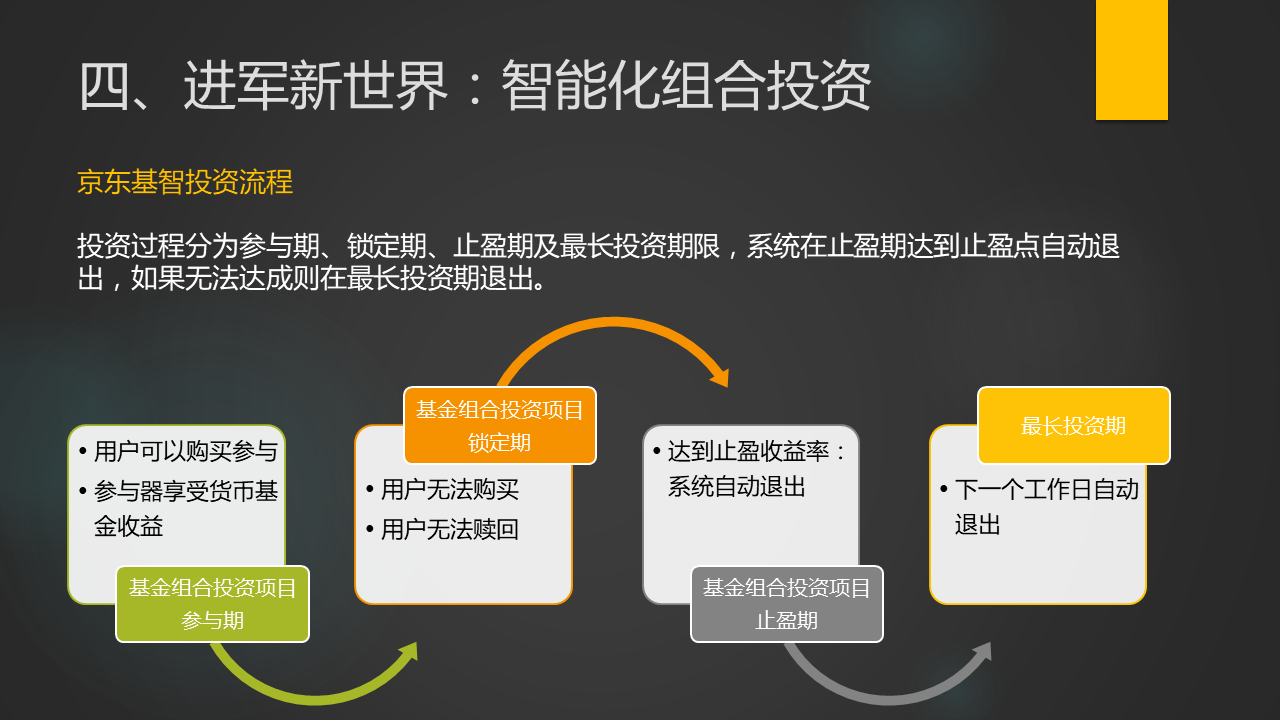

四、进军新世界:智能化组合投资

1、目标止盈基金组合投资——京东基智

半封闭的投资方式有效地降低了流动性风险,止盈后的开放则保证了风险可控。

止盈即预期,组合成功率即历史业绩。

对于小白用户而言,确定的收益和不确定的风险是一把双刃剑,用户迫切的需要稳定的收益,又不想承担更多的风险。止盈基金组合投资恰好契合了这类需求。

投资过程分为参与期、锁定期、止盈期及最长投资期限,系统在止盈期达到止盈点自动退出,如果无法达成则在最长投资期退出。

2、预期收益组合投资模式——摩羯智投

摩羯智投的投资类型也是基金组合投资,与止盈投资模式不同,其更趋于定期收益型投资项目。用户可以选择投资期限和风险承受级别,进而为用户选择合理的投资组合。

作为商业银行,招行的摩羯智投是一款智能投顾产品,更为保守和稳健。将风险通过数据明确的展示给用户,避免了未来可能产生的问题。

摩羯智投本身没有集成资金池,仅仅是按照用户的风险要求进行基金投资组合,相比京东基智,是更为直接的投资方式。

#专栏作家#

谜洛,微信公众号:谜洛的迷宫,人人都是产品经理专栏作家。互联网金融产品汪,关注的领域包括移动金融和人工智能、新型社交产品,欢迎讨论撕逼。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

写的挺好的,学习 😎