起点课堂会员权益

起点课堂会员权益Tmall市场“户外/登山/野营/旅行用品”行业月度分析报告

结合市场的流量情况以及天猫平台的规则调整和活动风暴比越来越低的趋势下,我们维持前期观点,虽整体流量方面呈现出了一定的增长趋势,但流量红利也越发的薄弱,无线端展示漏出也是商家的必争之地,碎片化的流量也需要更多更丰富内容营销来获取。

本文大纲如下:

一、2017年4月份天猫户外行业月度情况表现

1、2017年4月份天猫户外行业品类表现情况(二级子类目)

2、2017年4月份天猫户外行业中类表现情况(三级子类目)

二、2017年4月份天猫户外行业网购Top20品牌

三、2017年4月天猫户外行业-户外服装品类TOP20品牌

四、2017年4月天猫户外行业-垂钓装备品类TOP20品牌

五、2017年4月天猫户外行业TOP100店铺分析

六、2017年5月6月户外行业生意机会点中类

七、2017年4月份户外行业流量概况

一、2017年4月份天猫户外行业月度情况表现

1、2017年4月份天猫户外行业品类表现情况(二级子类目)

2017年4月份“户外/登山/野营/旅行用品”行业总成交额至7.17亿元,1171万件商品;环比上月数据,户外行业销售额环比小幅度增长至7.6%,行业销售数量环比上期增长至21.2%;件单价在逐渐降低同时,市场需求也在逐渐增长,同时这组数据反映出服装品类因季节因素变化,春夏的产品中类迎来了热销阶段,而秋冬的产品中类进入全年的销售最淡季。

同比2016年同期销售数据,天猫户外行业销售额呈现小幅度同比增长至6.37%,和预期一致,保持新常态增长;同比去年销售数量数据,同比增长至19.11%,通过这组数据对比,我们保持上期观点:天猫户外市场在新常态的增长情况下,件单价在逐年降低,侧面反映出整个户外行业市场增长的并不乐观,市场竞争也越发的残酷。

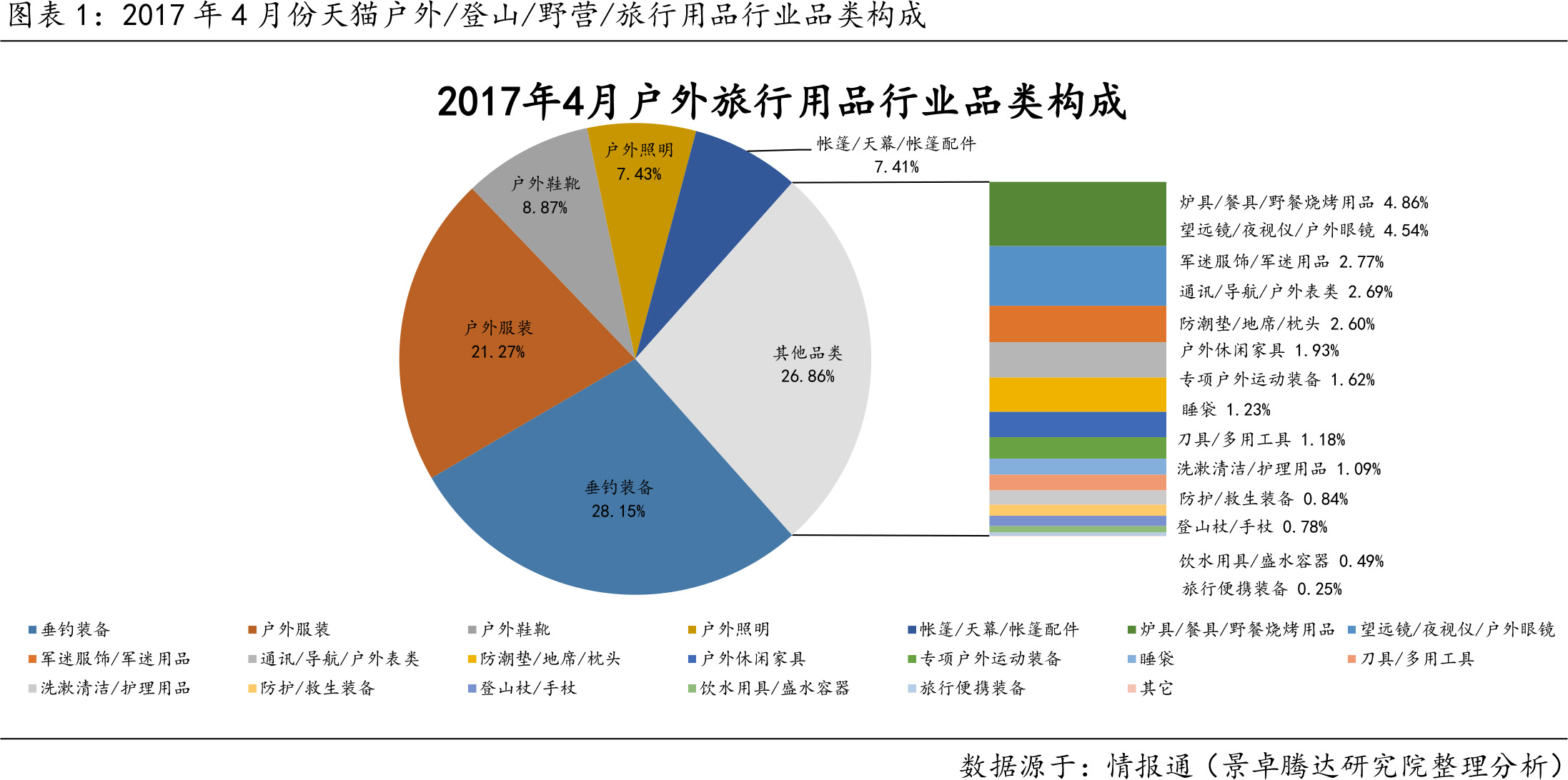

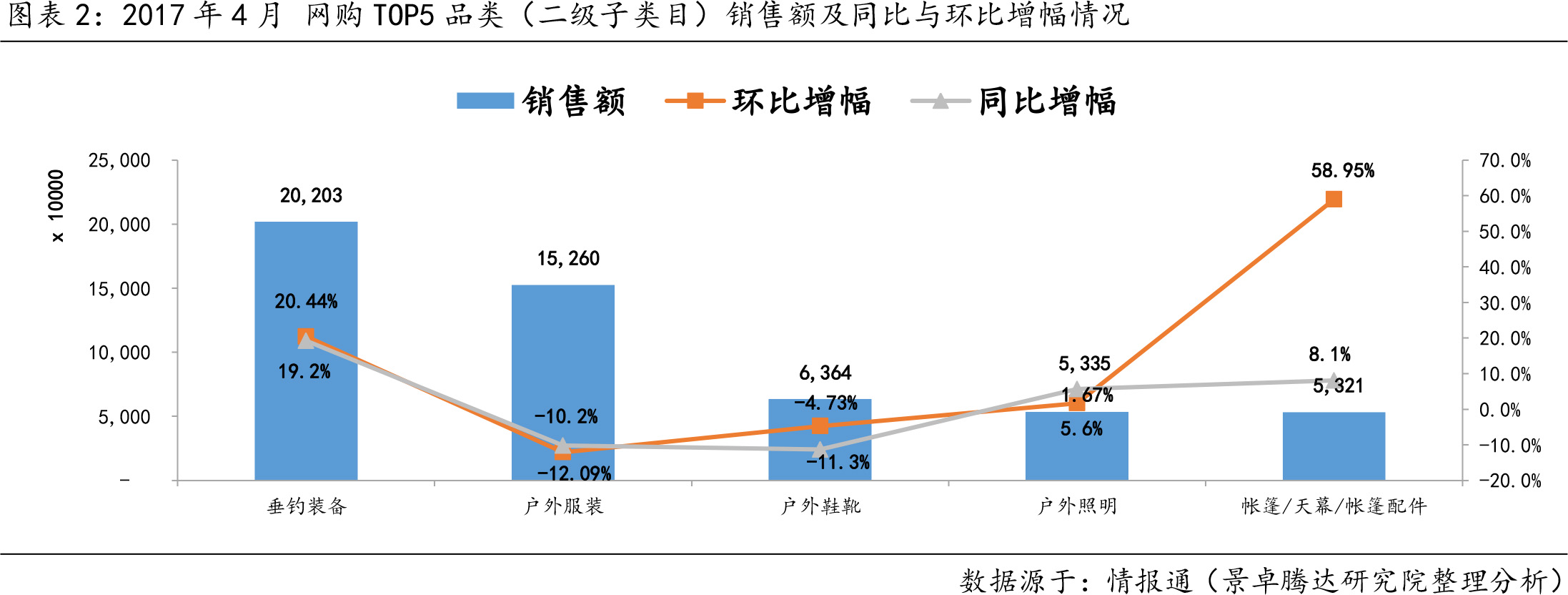

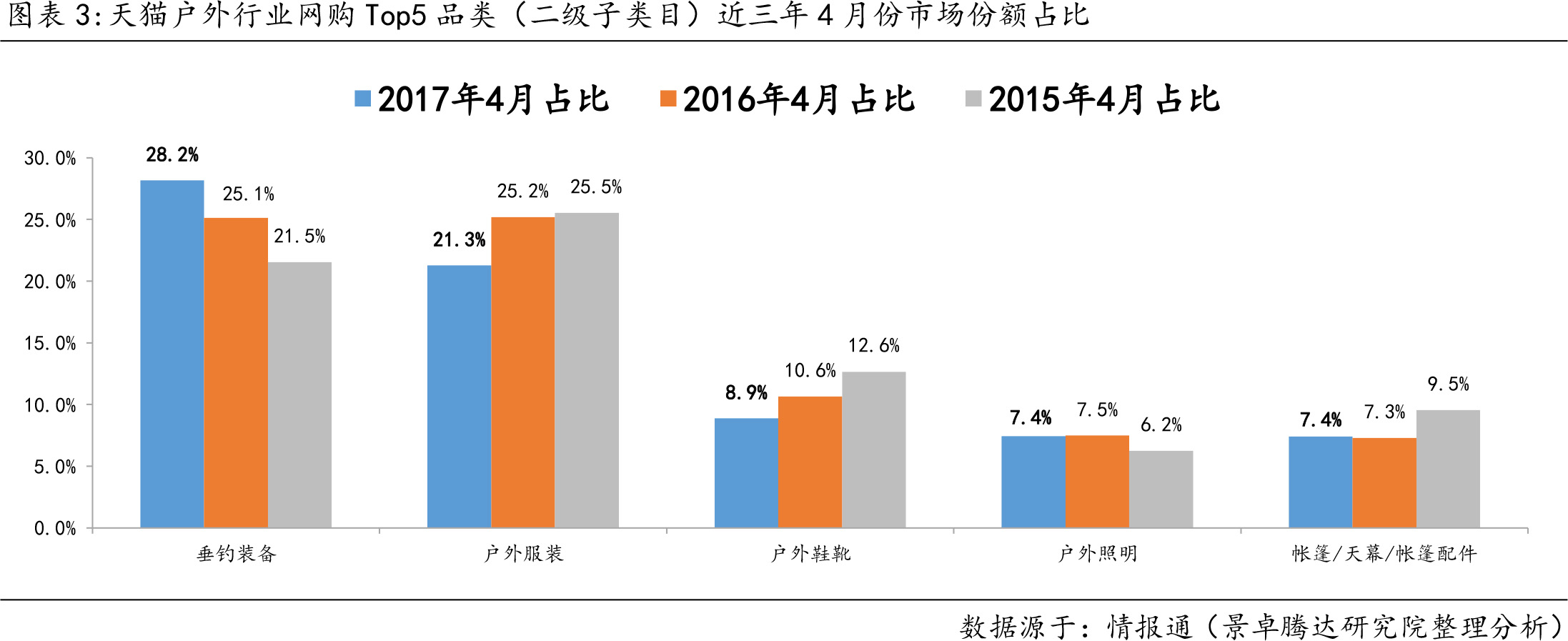

2017年4月份天猫户外行业网购Top5品类(二级子类目)的市场份额占比情况分别是:

- 垂钓装备品类(市场份额占比至28.15%,2.02亿销售额)

- 户外服装品类(市场份额占比至21.27%,1.52亿销售额)

- 户外鞋靴品类(市场份额占比至8.87%,6363万销售额)

- 户外照明品类(市场份额占比至7.43%,5335万销售额)

- 帐篷/天幕/帐篷配件品类(市场份额占比至7.41%,5320万销售额)

网购Top5品类市场份额总计占比至73.14%,与上期Top5品类占比降低了1个百分点;从3月份网购Top5品类的环比增幅情况和市场表现情况来看,我们发现:

- 户外服装和鞋靴两大品类环比均呈现不同程度的环比下滑,其中户外服装下滑幅度最为明显至12.1%,对比其中类的环比增幅情况,主要源于秋冬产品中类的急剧缩减所致;春夏产品中类经过3月份的成长期后,进入热销阶段,环比也均呈现出大幅度增长;户外鞋靴品类中的溯溪鞋,沙滩鞋凉鞋也呈现出了高幅度的环比增长,我们预计5月份春夏产品中类将会进一步增长。

- 户外垂钓品类环比呈现出20%增长,同时进入全品类的热销阶段,对比期中类的环比增幅,垂钓配件类的中类环比增幅高于品类环比增增速。

- 户外照明品类不受季节因素影响环比小幅度增长至1.7%%。

- 帐篷/天幕/帐篷配件品类环比增长至59%,品类连续两个月呈现出井喷式环比增长,同时该品类的增长也带动了与露营相关中类增长。

同期天猫户外行业网购Top5品类(二级子类目)的同比增幅情况分别是:

- 垂钓装备品类(同比增长至:19.19%)

- 外服装品类(同比缩减至-10.2%)

- 户外鞋靴(同比缩减至11.03%)

- 户外照明(同比增长至5.63%)

- 帐篷/天幕/帐篷配件品类(同比增长至8.08%)

从网购Top5品类的同比增幅情况来看,我们发现:

- 垂钓装备品类保持稳定的增长趋势,同时该品类的增长也是保证行业小幅度增长的主要因素;对其垂钓装备中类的监控我们发现,垂钓的配件类的增速要高于钓竿的增速。

- 户外服装品类同比呈现出明显的缩减趋势,在品类出现增长拐点的同时,我们监控其中类的同比增幅,春夏中类的运动户外风衣与速干裤两大中类也出现了明显的同比缩减。

- 户外鞋靴品类同比出现了明显的缩减趋势,监控其中类的同比增速,主要为传统的徒步鞋登山鞋的缩减。

- 户外照明品类,不受季节因素影响,同时保持相对稳定的市场份额与增速。

- 帐篷/天幕/帐篷配件品类同比呈现出小幅度增长,监控其中类主要是沙滩帐与天幕遮阳伞的同比增长。

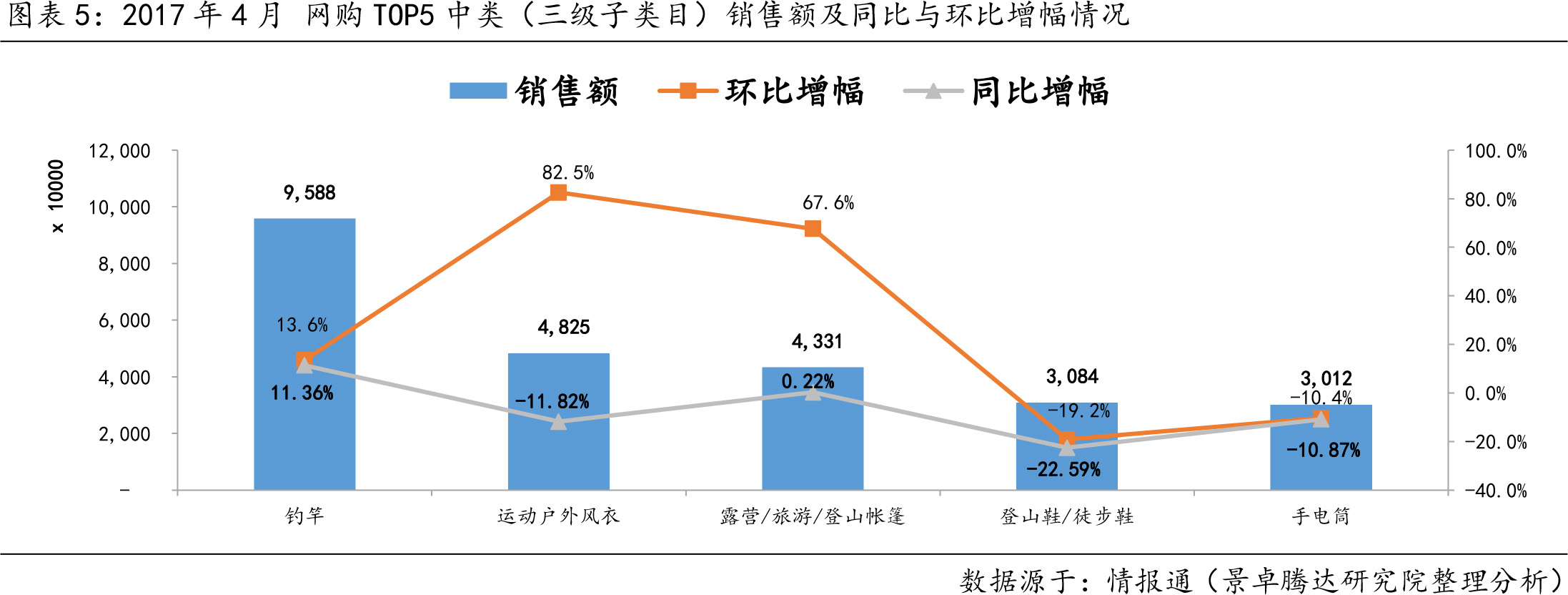

2、2017年4月份天猫户外行业中类表现情况(三级子类目)

2017年4月天猫“户外/登山/野营/旅行用品”网购Top5中类(三级子类目)市场份额占比情况分别是:

- 钓竿中类(市场份额占比至13.36%,9588万销售额)

- 运动户外风衣中类(市场份额占比至6.72%,4825万销售额)

- 露营/旅游/登山帐篷中类(市场份额占比至6.04%,4331万销售额)

- 登山鞋/徒步鞋中类(市场份额占比至4.30%,3084万销售额)

- 手电筒中类(市场份额占比至4.20%,3012万销售额)

天猫户外行业网购Top5中类市场份额总计至34.62%。

从网购Top5中类的环比增幅情况与市场表现情况来看,我们发现:

- 钓竿中类在经过3月的活动拉动增长后,进入品类的热销阶段,4月份环比增速开始放缓,我们预计5月份的环比增速将持续放缓。

- 运动户外增幅中类4月份天气全转暖的趋势下,该中类环比出现了82.5%环比增长,对比去年同期环比增速高出20%,我们预计5月份增速将有所放缓,进入中类主要销售期。

- 露营/旅游/登山帐篷中类在进入露营旺季的同时也带动了品类的高幅度增长,环比增长至67.5%,我们预计5月份增速将明显放缓。

- 登山鞋/徒步鞋中类环比出现了-19.16%的萎缩趋势,对其销售的Top款监控主要是秋冬的徒步鞋与登山鞋缩减。

- 手电筒中类因不受节气因素的影响,环比呈现10%的环比缩减。

同期天猫户外行业网购Top5中类(三级子类目)的同比增长趋势分别是:

- 钓竿中类(同比增长至11.4%)

- 运动户外风衣中类(同比缩减至-11.82%)

- 露营/旅游/登山帐篷(同比增长至0.22%)

- 登山鞋/徒步鞋中类(同比缩减至-22.59%)

- 手电筒中类(同比缩减至-10.87%)

网购Top5中类销售额同比去年同期销售额呈同比缩减趋势至-3.6%。

从天猫户外行业网购Top5中类的同比增幅趋势情况来看,我们认为:

- 钓竿中类同比呈现11.4%的增长,但对比去年同期的同比增速,已经出现了明显的放缓(2016年4月同比增长33%),同时结合前几个月的同比增速与去年同期对比,该中类的高速增长趋势已经进入到新常态增长期,与我们预期一致。

- 运动户外风衣中类,已经连续两个月呈现出同比缩减,在4月份天气也已经完全转暖的情况下,同比仍有11.8%的缩减,该中类已经进入了增长的拐点,和我们预期判断一致。

- 露营/旅游/登山帐篷中类同比虽呈现出微小幅度的增长,但1季度同比仍有-17.7的缩减,帐篷中类的仍处于在增长的瓶颈期。

- 登山鞋/徒步鞋中类同比呈现出高幅度的缩减,同时通过对市场中类的表现情况,我们认为受到跑步市场的冲击今年传统的徒步鞋/登山鞋中类仍将会处于同比下滑趋势。

- 手电筒中类同比缩减超过10%,同时对前期数据以及市场表现情况来看,和我们前期判断保持一致,该中类已经进入到增长拐点。

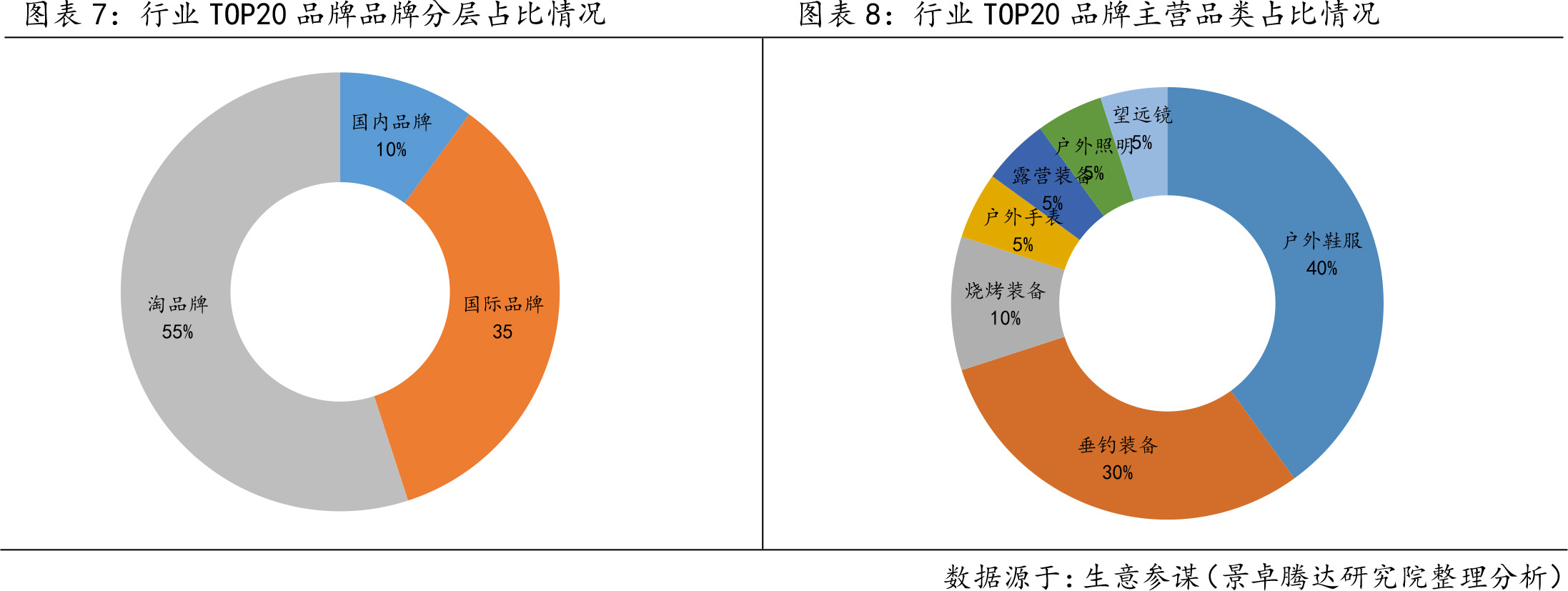

二、2017年4月份天猫户外行业网购Top20品牌

2017年4月份天猫“户外/登山/野营/旅行用品”行业,网购Top20品牌销售额共计2.23亿元,占整个户外行业市场份额的31.13%。

- 较上期占比为微幅度的下降;

- 在市场环境增长非常严峻的趋势下,Top20品牌的总计销售额同比去年同期仍有8%的增长,同时对比去年同期的Top20门槛,今年的Top20门槛提升至497万(去年同期为449万);

- 通过细微的数据变化和市场表现,我们认为一些规模较小的淘品牌在天猫市场空间增长越来越有限。

同期从行业Top20品牌销售规模维度去看,骆驼品牌销售额保持压倒性优势排名NO.1,探路者不到2000万排名第二,迪卡侬1594万排名第三,3月份销售过千万的品牌8个,与上期持平,500-1000万的品牌11个,与上期对比增长3个,500万以下品牌进入行业Top20的1个。从Top20品牌的主营品类情况来看,主营户外鞋服品类的品牌降低至8个,主营垂钓装备类品牌增长至6个,主营其他装备类品牌6个。

从行业Top20品牌的环比指数情况来看,我们发现:

- 市场规模变化:主营鞋服类的品牌销售规模均呈现了不同程度的环比下降,其中国际品牌最为明显,反之主营装备了的品牌均呈现了不同程度的环比上升趋势。

- 排名变化:整体的排名区域稳定,其中Lartisan和渔の源两个主营装备类的品牌排名晋升幅度较大。

- 客单价变化:从客单的变化情况来看,因春夏季的到来,主营户外鞋服品类的客单价均呈现了一定程度的下浮,而装备类的品牌相对趋于平稳,其中“佳明”品牌客单环比增长25%,最突出。

同期从行业Top20品牌的同比各项指数来看,我们发现:

- 市场规模同比变化:在Top20品牌整体规模增长8%的趋势下,仍有一个品牌同比呈现出高幅度的同比下滑(探路者品牌同比缩减至-44.9%),同比增长最为明显的为3个装备类品牌,分别为探险者、CELESTRON和Tab同比增长均超过100%。

- 客单价变化:从客单价的同比变化中,最引起我们关注的为探险者品牌,客单同比增长为147%,原始人客单同比也有59%。

- UV与转化率变化:从UV访客变化中,整体的访客呈现增长趋势,其中装备类的增长最为明显;整体的转化率情况大部分呈现出不同程度的下滑趋势。

在4月份 Lartisan和渔の源两个装备类品牌重新进入了行业Top20;对比去年同期Top20品牌,去年Top20品牌中DISCOVERY、狼爪、TAWA、东澳四个品牌退出了今年的Top20舞台。

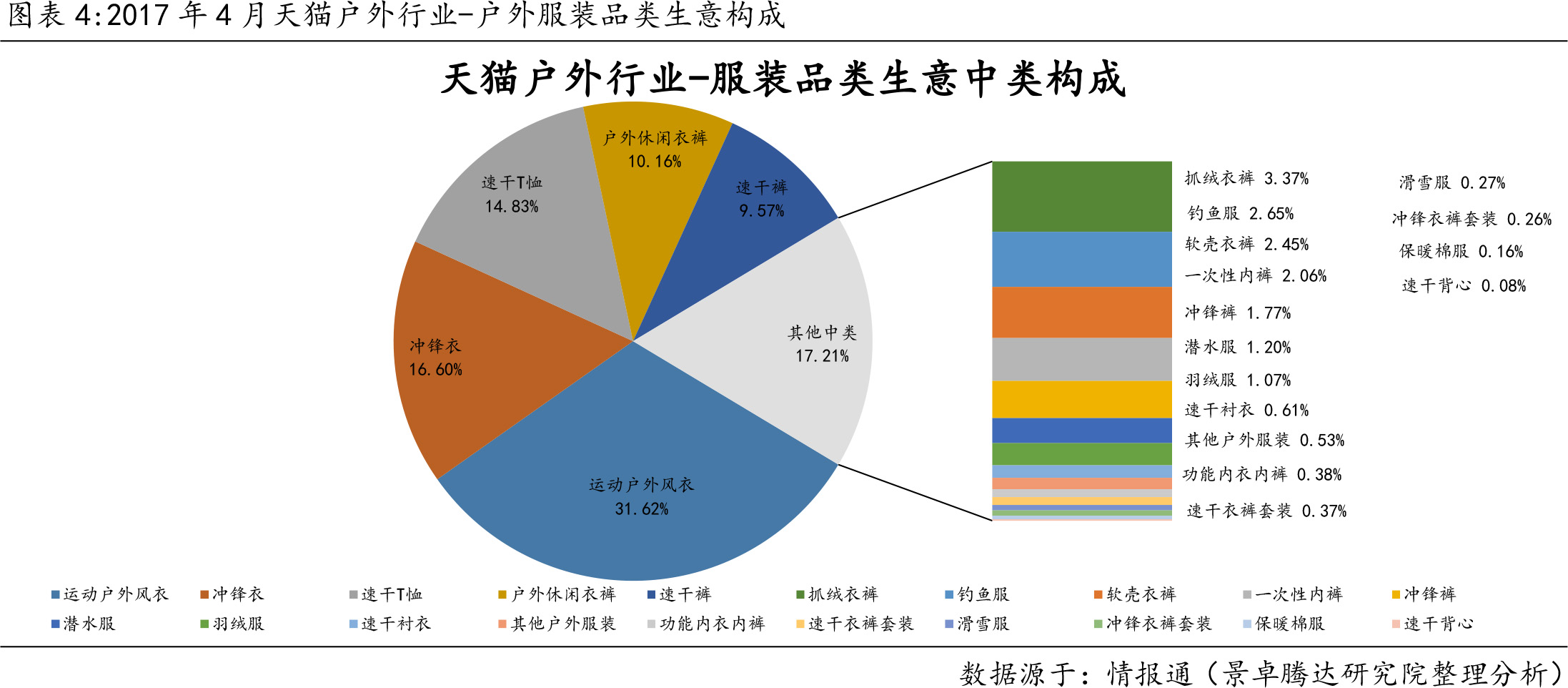

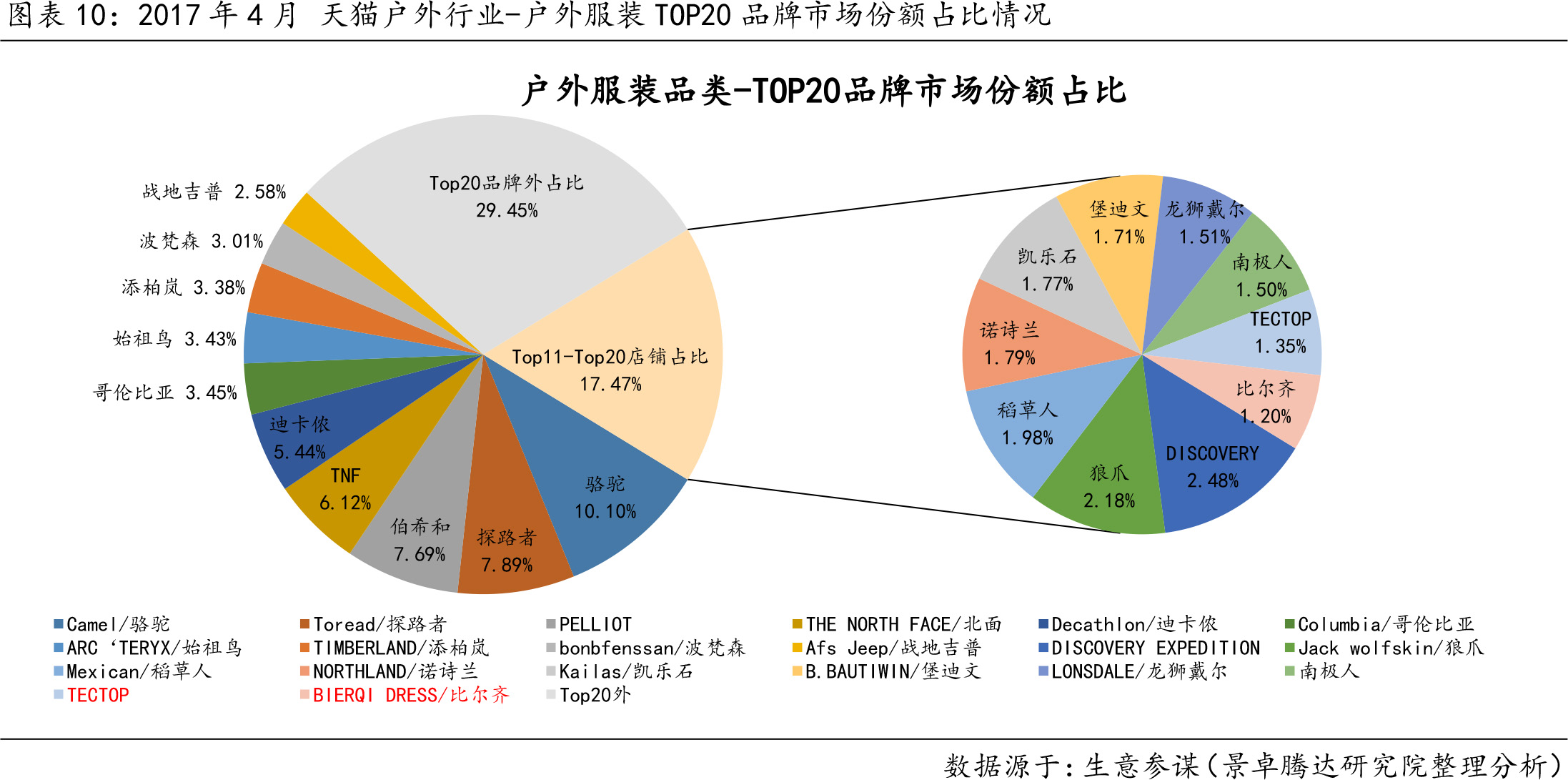

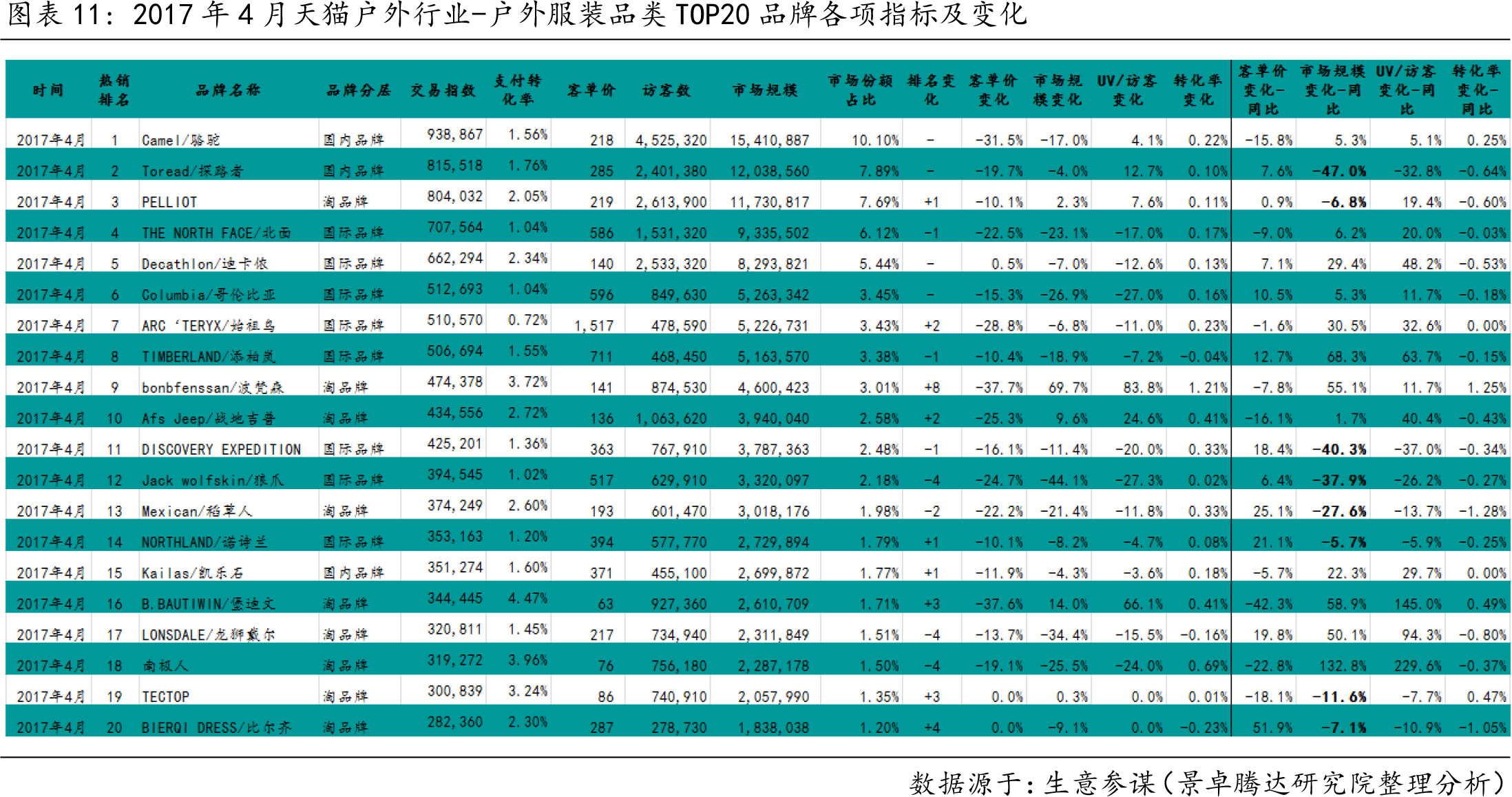

三、2017年4月天猫户外行业-户外服装品类TOP20品牌

2017年4月份天猫“户外/登山/野营/旅行用品”行业“户外服装”品类网购Top20品牌销售额共计1.07亿元,占户外服装品类市场份额的70.55%,环比上期Top20品牌销售额下降-12%,由此我们认为行业的下降因素取决于Top品牌。同比去年同期Top20品牌销售额,同比下降了-7.3%;同时对比进入行业Top20品牌的门槛今年提升至183万,去年同期未167万;随整个户外服装品类增长拐点已至,我们保持前期观点,户外服装品类的市场销售将更集中于Top品牌中。

同期从户外服装品类Top20品牌的销售规模去看,骆驼品牌以相对领先的优势排名第一,探路者以1200万销售规模排名第二,伯希和排名第三;在4月份主营户外服装品类的品牌销售额过千万级的3个,500万-1000万品牌5个,500万以下销售规模进入品类Top20的品牌12个。从品牌分层的情况来看,国际品牌8个与上期对比有所减低;国内品牌3个,与前期一致;淘品牌9个。从排名变化的维度去看,排名趋于稳定的趋势,其中波梵森排名增幅最为显眼。

从行业Top20品牌的各项指数环比变化来看,我们发现:

- 市场规模变化:Top20品牌的市场销售规模均呈现了不同程度的下滑趋势,其中国际品牌下浮的比例最为明显,同时Top品牌的环比下降也是造成行业的环比下滑的主要因素之一。

- 客单价变化:因为春夏产品的热销季到来,Top品牌的客单价同时出现了不同程度的下降。

- UV与转化率变化:从Top品牌的访客情况来看,整体访客属于下将的趋势,期主要下架的为国际品牌;而整体的转化率是呈现增长的趋势。

同期从户外服装品类Top20品牌的同比各项指数来看,我们发现:

- 销售规模变化:从销售规模的情况去看,行业Top20品牌整体呈下降的趋势,其中同比下降最为明显的分别是:探路者、DISCOVERY、狼爪、稻草人,其中探路者同比缩减超过45%;Top品牌中同比增长最为明显的为南极人,同比增长超过100%。

- 客单价同比变化:从客单的变化中我们发现,国际品牌的客单均呈现了上涨的趋势,只有北面客单下降了9%;国内品牌和淘品牌大部分均呈现了不同程度的下降,其中部分淘品牌客单呈现了大幅度增长。

- UV与转化率变化:对比去年同期的访客情况,Top20品牌整体的访客呈现出增长的趋势,但转化率大部分呈现出下滑的趋势。在4月份 TECTOP和比尔齐进入了行业Top20,对比去年同期的Top, 汉邦、得胜人、达斯登在今年退出了行业Top20舞台。

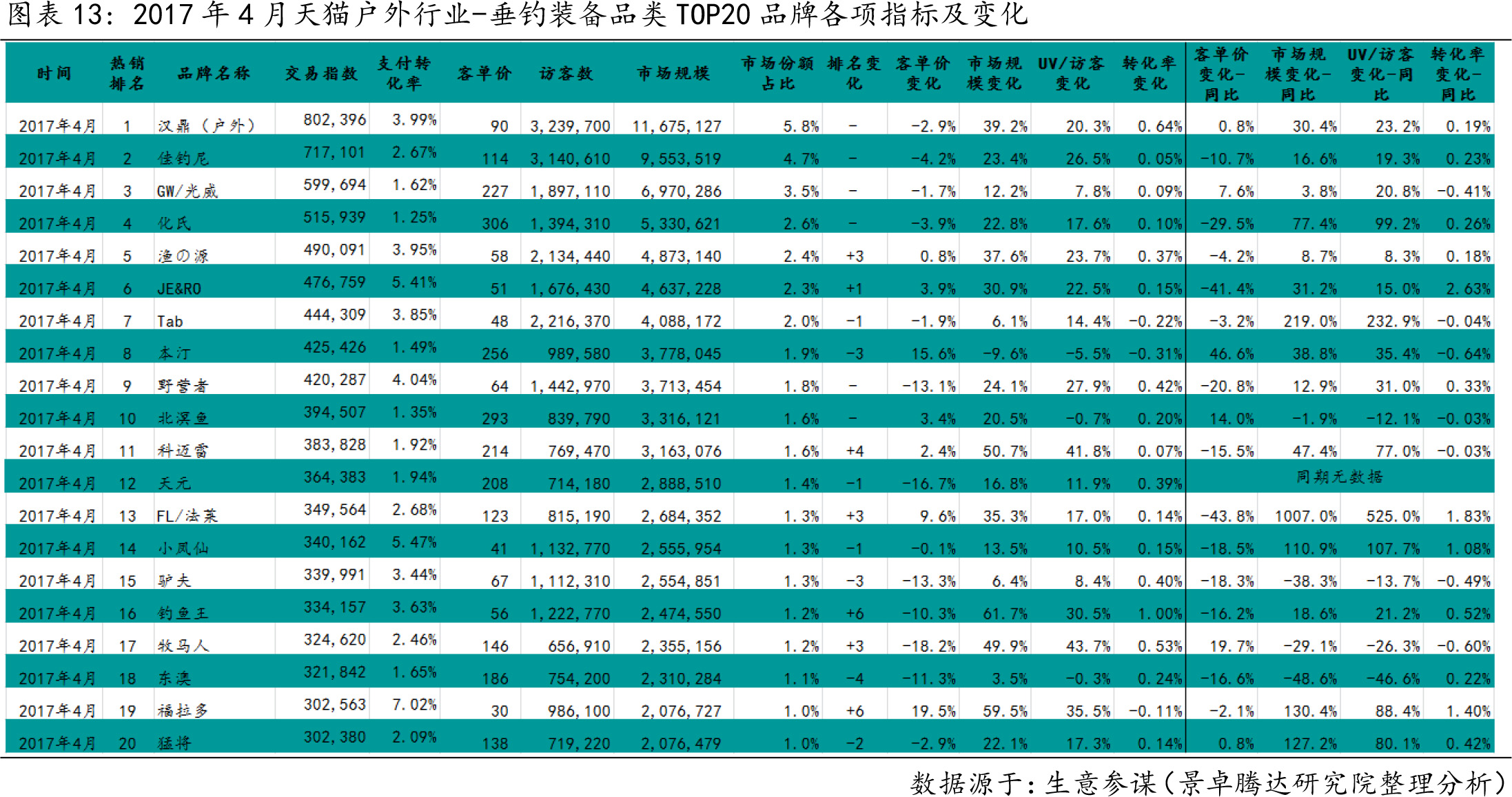

四、2017年4月天猫户外行业-垂钓装备品类TOP20品牌

2017年4月份天猫“户外/登山/野营/旅行用品”行业“垂钓装备”品类网购Top20品牌销售额共计8307万元,占垂钓装备品类市场份额的41.1%,与上期占比小幅度提升;对比去年同期Top20品牌销售额,同比增长18.5%;同时今年进入行业Top20品牌的门槛提升至207万,去年同期为134万;从Top20品牌的销售规模来看,依然是两级划分较为明显;垂钓品类的市场规模已经超过户外服装品类,但垂钓装备类品牌中月销售规模过千万级只有1个,其中大部分集中在200万-300万规模,由此也反映出垂钓的竞争市场环境。

同期从户外垂钓品类的Top20品牌销售规模来看,汉鼎以1167万销售规模保持NO.1,佳钓尼955万销售规模排名第二,光威697万销售规模排名第三;在Top20品牌中,1000万以上规模品牌1个,500-1000万规模品牌3个,500万以下规模品牌进入行业Top20的14个。从排名变化情况来看,顶部品牌排名变化保持稳定,排名变化幅度较大的集中在200万规模左右的品牌。

从行业Top20品牌的各项指数环比变化来看,我们发现:

- 销售规模变化:Top20品牌销售规模均呈现了不同程度的增长,其中钓鱼王、福拉多和科迈雷品牌环比增长超过50%,较为明显。

- 客单价变化:随着垂钓的热销季到来,Top品牌的客单价持续下滑,其中只有5个品牌的客单是呈增长的趋势。

- UV与转化率变化:Top20品牌访客均呈现了不同程度的增长,转化率也呈现出小幅度的提升。

同期从户外垂钓品类的Top20品牌各项指数同比变化去看,我们发现:

- 销售规模同比变化:在整个品类呈现增长的大环境下,Top20品牌中大部分呈现出了同比增长趋势;其中3个品牌的销售规模是呈下降的趋势,分别是:驴夫、牧马人和东奥,其中东奥缩减近50%;同比增长最为明显的为法莱和Tab,其中法莱增长幅度最为明显。

- 客单价同比变化:对比去年同时期的客单价,Top20品牌中大部分呈现出同比下降趋势,其中JE&RO和法莱客单价同比缩减超过40%最为明显;其中4个品牌客单价同比是呈现增长趋势,其中本汀的客单同比增长超过40%。

- 访客数与转化率的同比变化:对比去年同期的访客数量,今年的Top20品牌访客均呈现出增长的趋势,转化率大部分也呈现出增长的趋势。对比去年同期的Top20品牌,今年的Top20品牌出现了大面积更替,去年6个品牌在今年退出了行业Top20舞台,同时也反应出垂钓行业的激烈竞争市场环境,与上期观点一致。

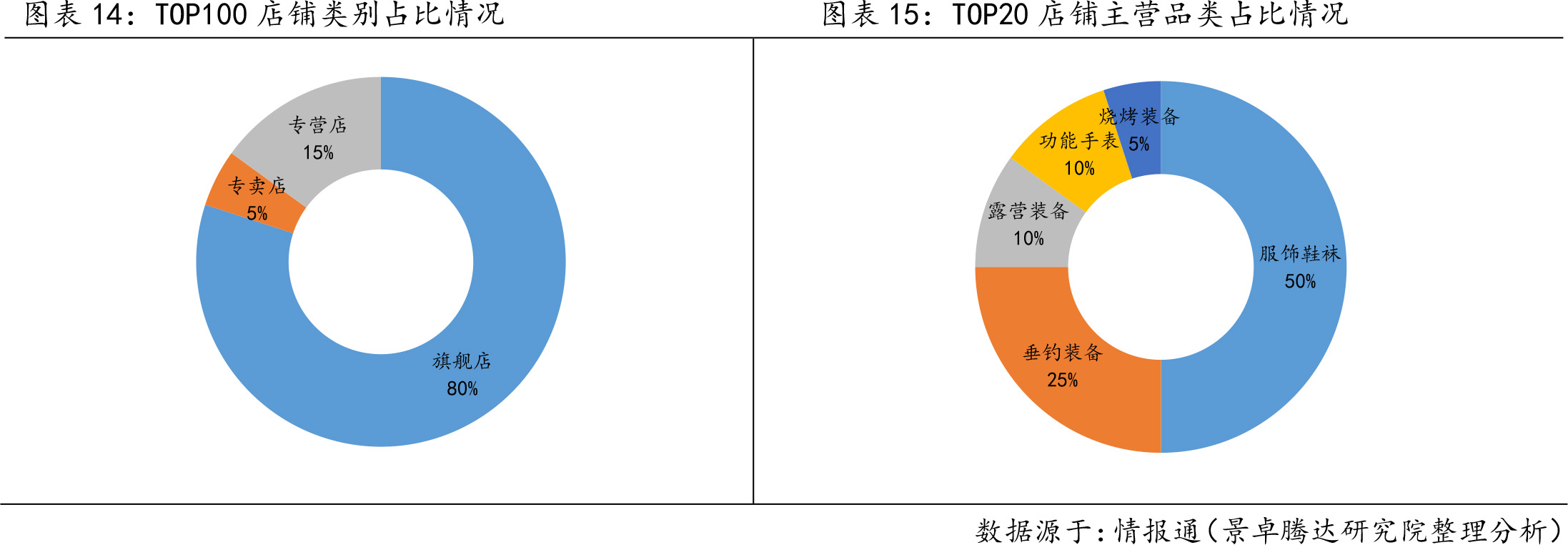

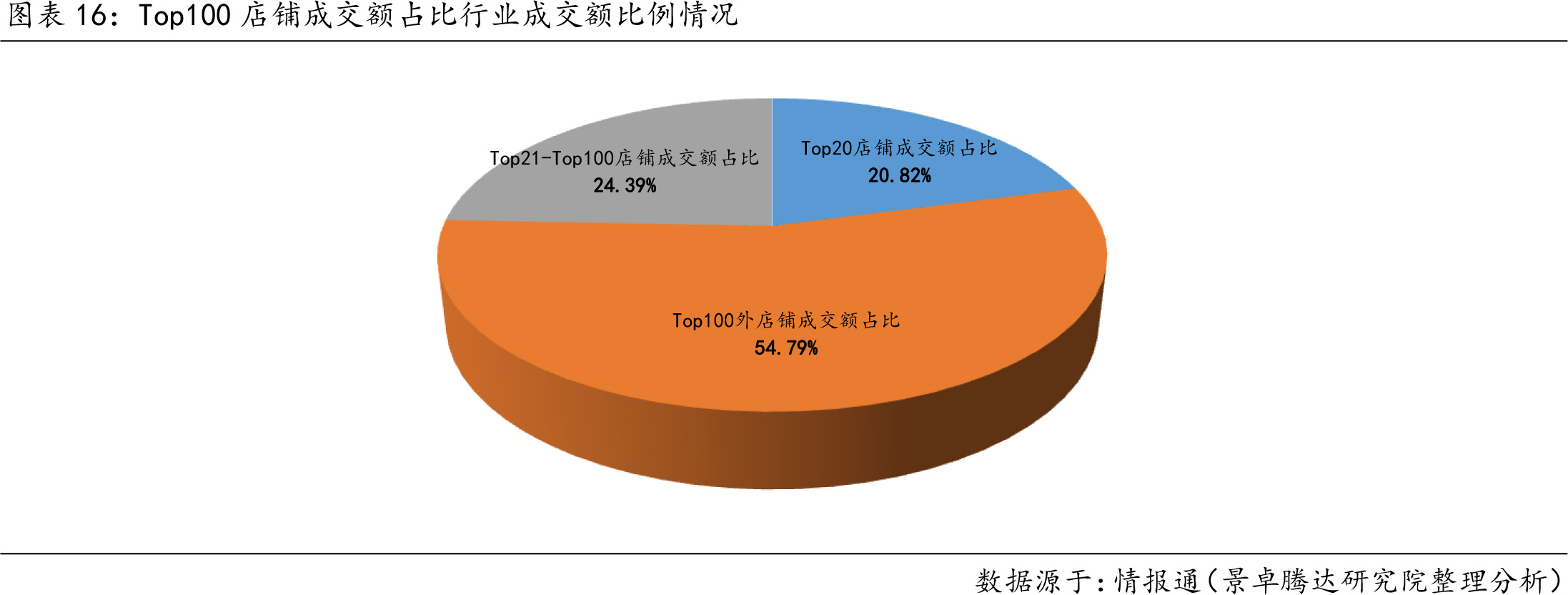

五、2017年4月天猫户外行业TOP100店铺分析

2017年4月份“户外/登山/野营/旅行用品”行业天猫网购Top100店铺销售额总计至3.24亿元,占整个户外行业生意份额的45.21%,与上期Top100占比微幅度提升,在整个行业环比小幅度的增长环境下,Top100店铺销售额也呈现出8.4%的环比增长,同时进入行业Top100的门槛提升至138万。截止2017年4月30日天猫户外行业卖家数量为3034个,较上期店铺数量缩减38个,一些低效的店铺持续关闭。

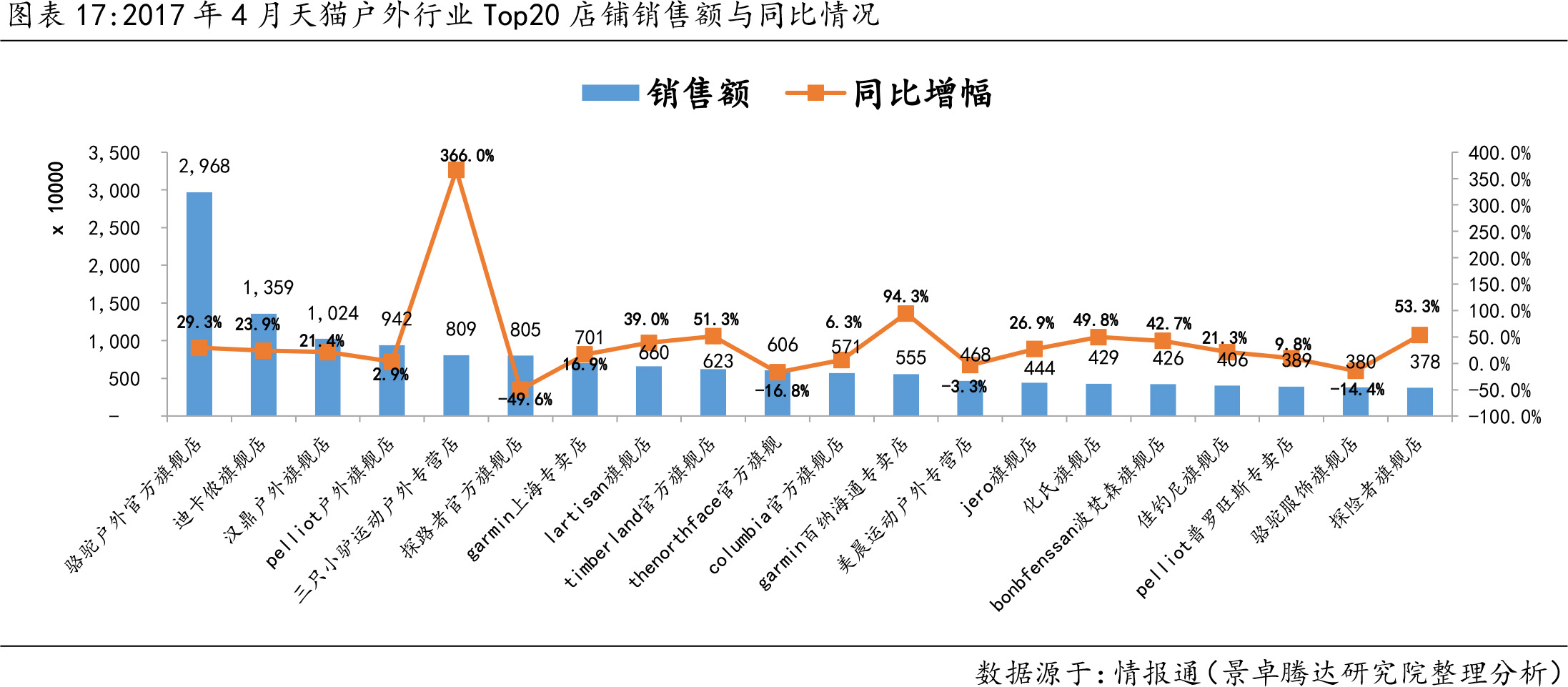

同期天猫户外行业网购Top20店铺销售额总计至1.49亿元,环比上期Top20店铺销售额,环比增长5.1%;Top20店铺销售规模占Top100店铺销售额的46.06%,与上期占比微幅度下降;进入行业Top20店铺的门槛也提升至378万,2月份为355万;对比去年同时期的Top20店铺门槛,今年保持下降的趋势,2016年4月份行业Top20店铺门槛为379万。

从4月份Top20店铺销售规模来看,骆驼户外官方旗舰店销售规模保持压倒性的优势排名NO.1;迪卡侬旗舰店以1358万排名第二,汉鼎户外旗舰店以1023万销售规模晋升到第三;Top20店铺中销售规模过千万级的商家3个,500-1000万的商家9个,500万以下销售规模的商家,进入行业Top20的8个。从行业Top20店铺经营品来情况来看,户外鞋服品类的商家在本月降低至10个,主营垂钓装备品类商家5个,其他装备品类的商家5个。从排名的环比变化来看,顶部商家排名相对趋于稳定,其中排名变化幅度较大的商家为:探险者旗舰店、波梵森旗舰店、普罗旺斯专卖店和lartisan旗舰店。从行业Top20店铺的环比增幅情况来看,大部分商家环比呈现了增长的趋势,其中5个商家呈现出环比下降的趋势,3个国际品牌商家销售规模环比下降近30%。

同期从行业Top20店铺的销售规模同比增幅情况来看,其中4个商家同比呈现缩减的趋势,分别为:探路者官方旗舰店,同比缩减-49.6%;thenorthface官方旗舰,同比缩减-16.8%;美晨运动户外专营店,同比缩减-3.29%;骆驼服饰旗舰店,同比缩减-14.36%。Top20店铺中同比增长最为明显的有:三只小驴运动户外专营店,同比增长366%;garmin百纳海通专卖店,同比增长94%;探险者旗舰店,同比增长53%;timberland官方旗舰店,同比增长51%。从整体的同比增幅情况和市场表现来看,我们保持前期观点,今年是国际品牌商家增长的一年。同期在本月Top20店铺大面积洗牌,7个店铺重新进入了Top20,其中5个店铺主营装备品类,2个店铺主营户外鞋服品类,在本月跌落出Top20的店铺中,三夫户外旗舰店和jackwolfskin旗舰店最为明显,跌落到Top60外。

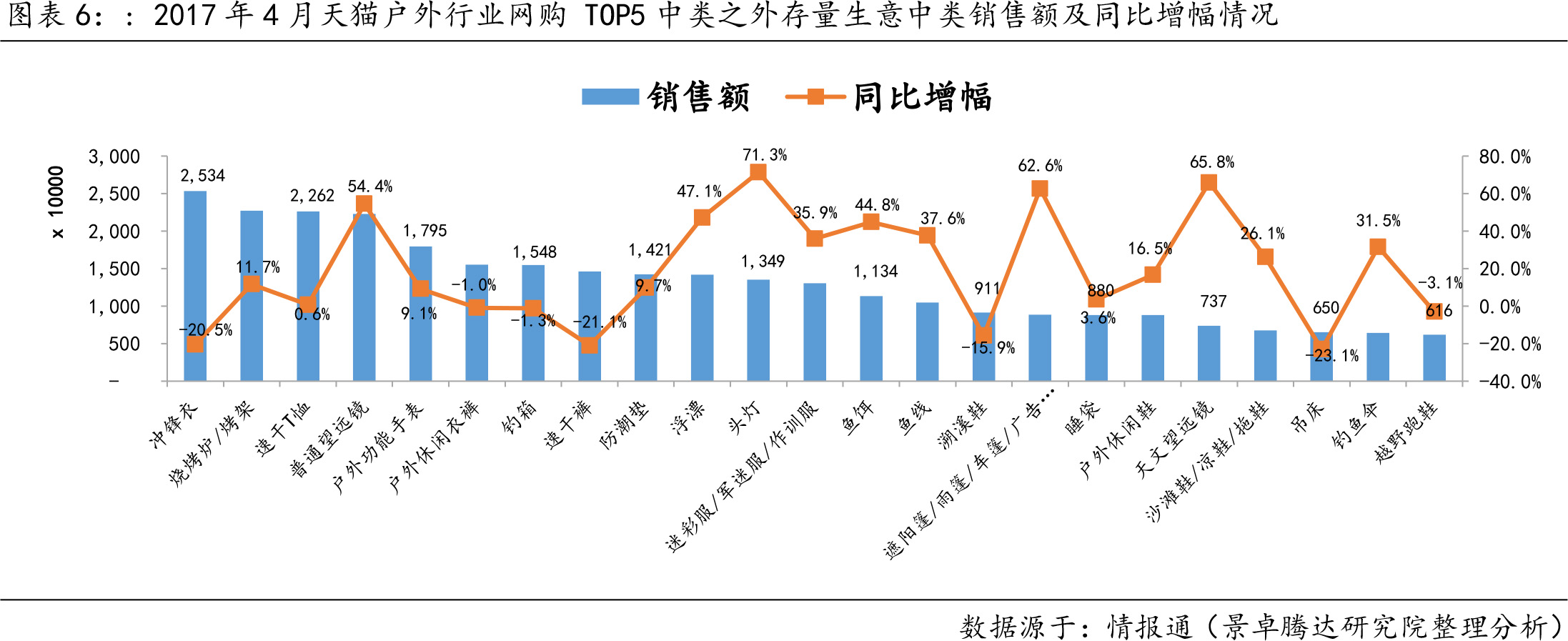

六、2017年5月6月户外行业生意机会点中类

从2016年5月份天猫户外行业的环比增幅趋势来看, 5月份环比呈现出4.19%的小幅度增长,参考去年的市场数据,同时结合今年的市场情况表现,我们认为2017年5月份天猫户外行业也将呈现出环比小幅度增长趋势,同时5月份也进入了春夏产品中类的热销节气,秋冬产品中类进入了全年销售的最淡季;同时5月份开始也是产生销售与利润的重要时节。5月也进入了“年中促”的准备期。

从2016年6月份天猫户外行业的环比增幅趋势来看, 6月份环比呈现出7.61%的小幅度增长,参考去年的市场环比数据,同时结合今年的市场情况,我们认为2017年6月份天猫会行业仍将呈现出环比一定幅度的增长,上半年的年中考核“年中促-618”;同时6月份也是春夏产品中类销售的转折点-春夏产品中类的销售峰值,我们认为在抓住春夏产品的销售时节,通知可以将秋冬新品做一定露出,为秋冬的产品销售提前种草。通过近两年同时期的环比增长数据,同时结合今年的市场情况,天猫的活动爆发力(活动风暴比)越来越低,今年的年中促是否有强力的爆发?同时带动6月份的整体环比大幅度增长?在此画出问号。

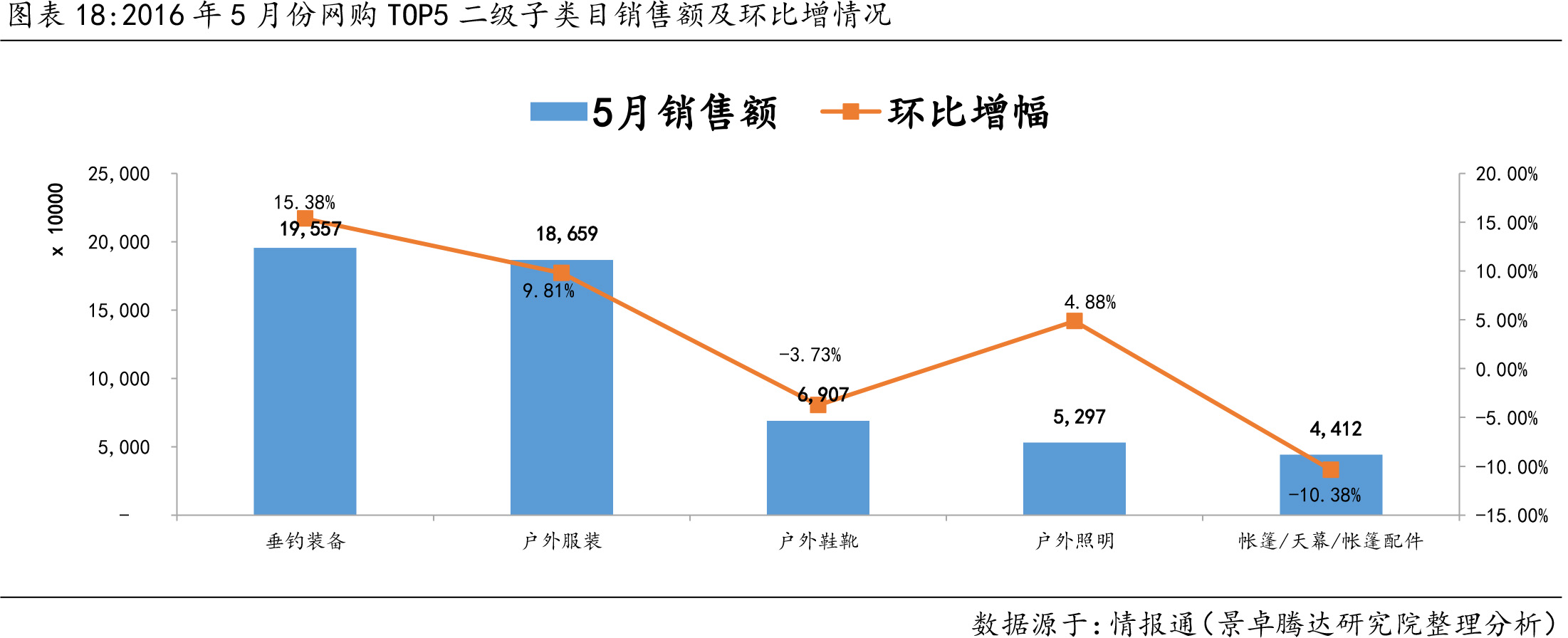

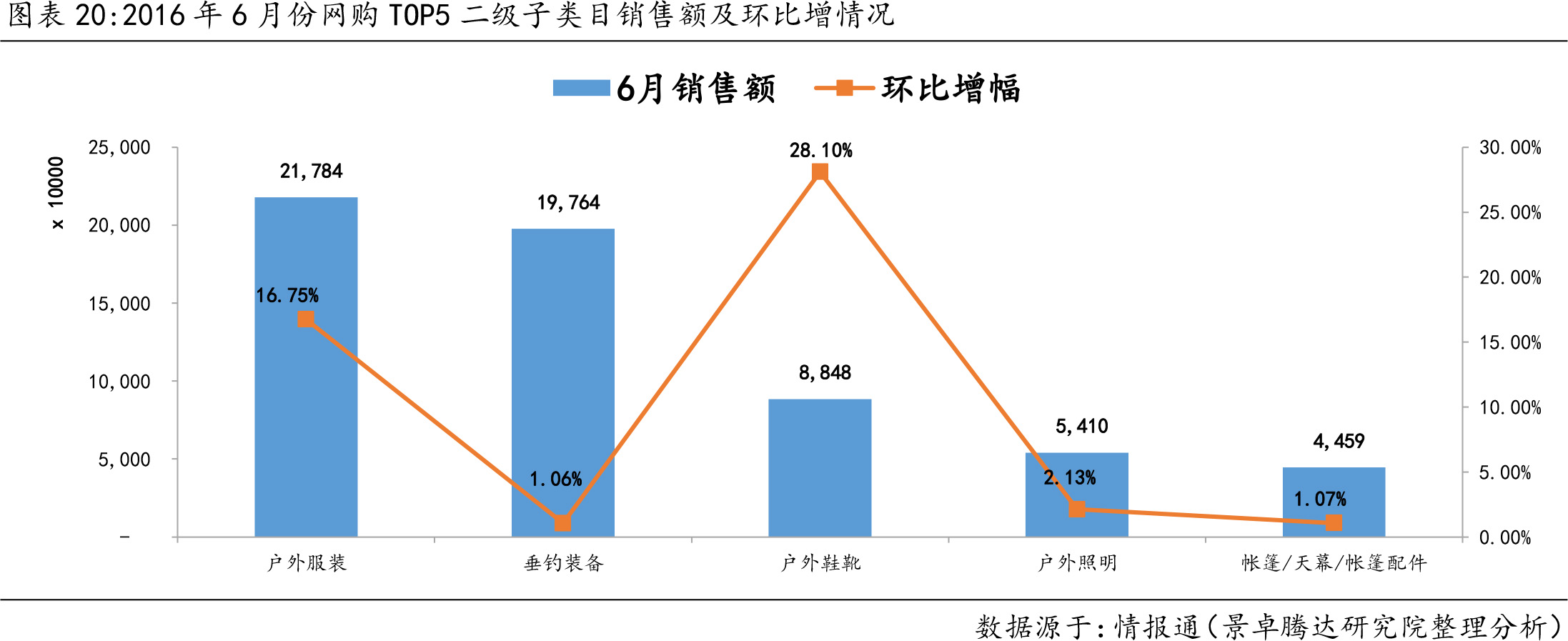

同期2016年5月份网购Top5品类(二级子类目)的市场规模与环比变化分别是:

- 户外服装品类(市场份额占比至28.80%,环比增长16.75%);户外服装品类呈现出高幅度的环比增长主要是6月份的活动拉动,结合今年的服装品类的市场表现情况,我们认为在今年的6月,皮肤衣中类、速干T、速干裤、休闲衣裤、钓鱼服和潜水类服饰将仍有非常不错的市场表现,同时也是重点产生销售的中类。6月份在抓住春夏的产品中类同时,记得为秋冬的新品做一定的露出,为秋冬的销售提前种草。

- 垂钓装备品类(市场份额占比至26.13%,环比增长1.06%);垂钓装备品类在经过前两个月高幅度环比增长后,6月份的环比增长出现微幅度上升,进入销售的稳定趋势,结合今年的市场表现,我们认为2017年6月份该拼了将仍有小幅的环比增长,在垂钓装备除了钓竿品类,应该关注与垂钓相关配件类的销售,如:鱼线、浮漂、鱼饵、钓箱、鱼线轮、钓鱼伞和渔具包都是存量不错的产品中类。

- 户外鞋靴(市场份额占比至11.70%,环比增长28.1%);户外鞋靴品类经6月份的活动拉动,有非常可观的环比增长率。结合今年的市场情况,我们认为2017年6月份该品类仍会呈现出高幅度的环比增长趋势,同时鞋品品类中除了除了传统的徒步鞋/登山鞋外,可关注溯溪鞋、沙滩鞋/凉鞋、越野跑鞋和户外休闲鞋都是非常可观的存量生意中类。

- 户外照明品类(市场份额占比至7.15%,环比增长2.13%);户外照明品类不受节气因素影响,环比小幅度增长,结合今年的市场情况,除了手电筒外,头灯和营地灯以及钓鱼灯具将是增量生意机会的一部分。

- 帐篷/天幕/帐篷配件品类(市场份额占比5.89%、环比增长1.07%);帐篷品类呈现出小幅度增长,结合今年的市场情况,除了传统的户外帐篷外,钓鱼帐篷和遮阳帐以及天幕将会是增长的一部分,同时以露营为主的周边的中类销售也将是生意机会点。

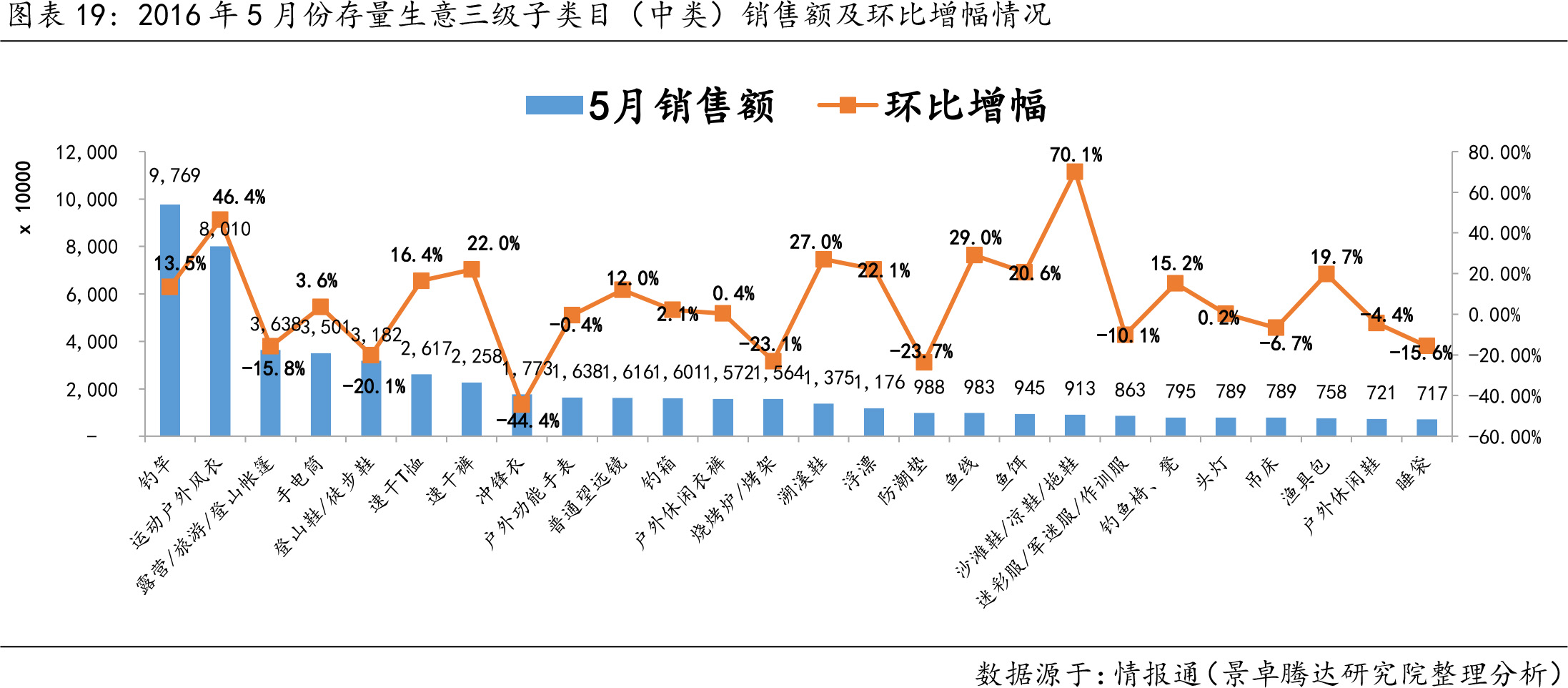

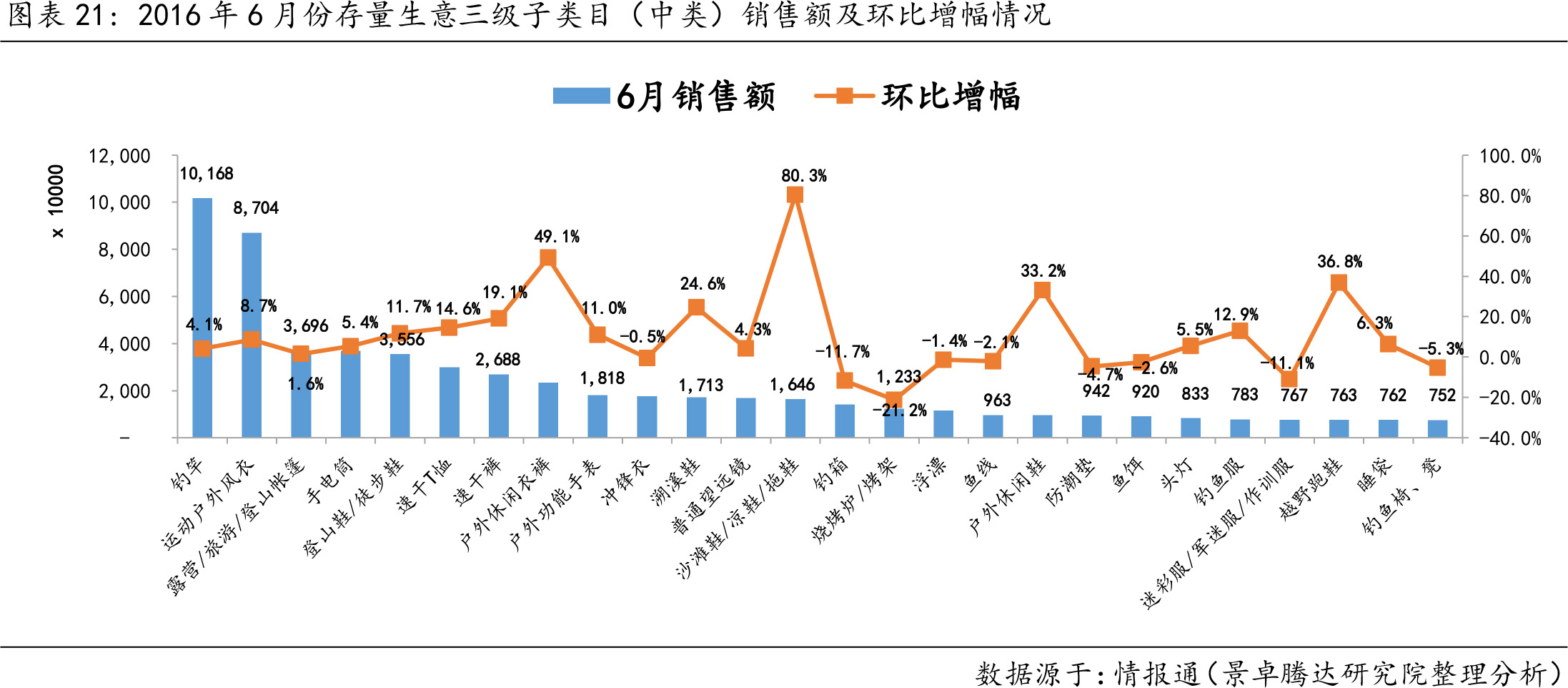

同期2016年6月份网购Top5中类(三级子类目)的市场规模与环比变化分别是:

- 钓竿中类(市场份额占比至13.44%,环比增长4.09%)

- 运动户外风衣中类(市场份额占比至11.51%,环比增长8.65%)

- 露营/旅游/登山帐篷中类(市场份额占比至4.89%,环比增长1.57%)

- 手电筒中类(市场份额占比至4.88%,环比增长5.35%)

- 登山鞋/徒步鞋中类(市场份额占比4.70%,环比增长11.75%)

结合今年的市场中类增幅情况,我们认为在2017年的6月份除了Top5中类外,速干T恤、速干裤、轻量化的单层冲锋衣、休闲衣裤、钓鱼服、溯溪鞋、沙滩鞋、越野跑鞋、钓箱、鱼线、迷彩服/军迷服,露营相关的吊床、垫子类、户外桌椅、烧烤炉、保温箱等中类都是非常可观的存量生意。

七、2017年4月份户外行业流量概况

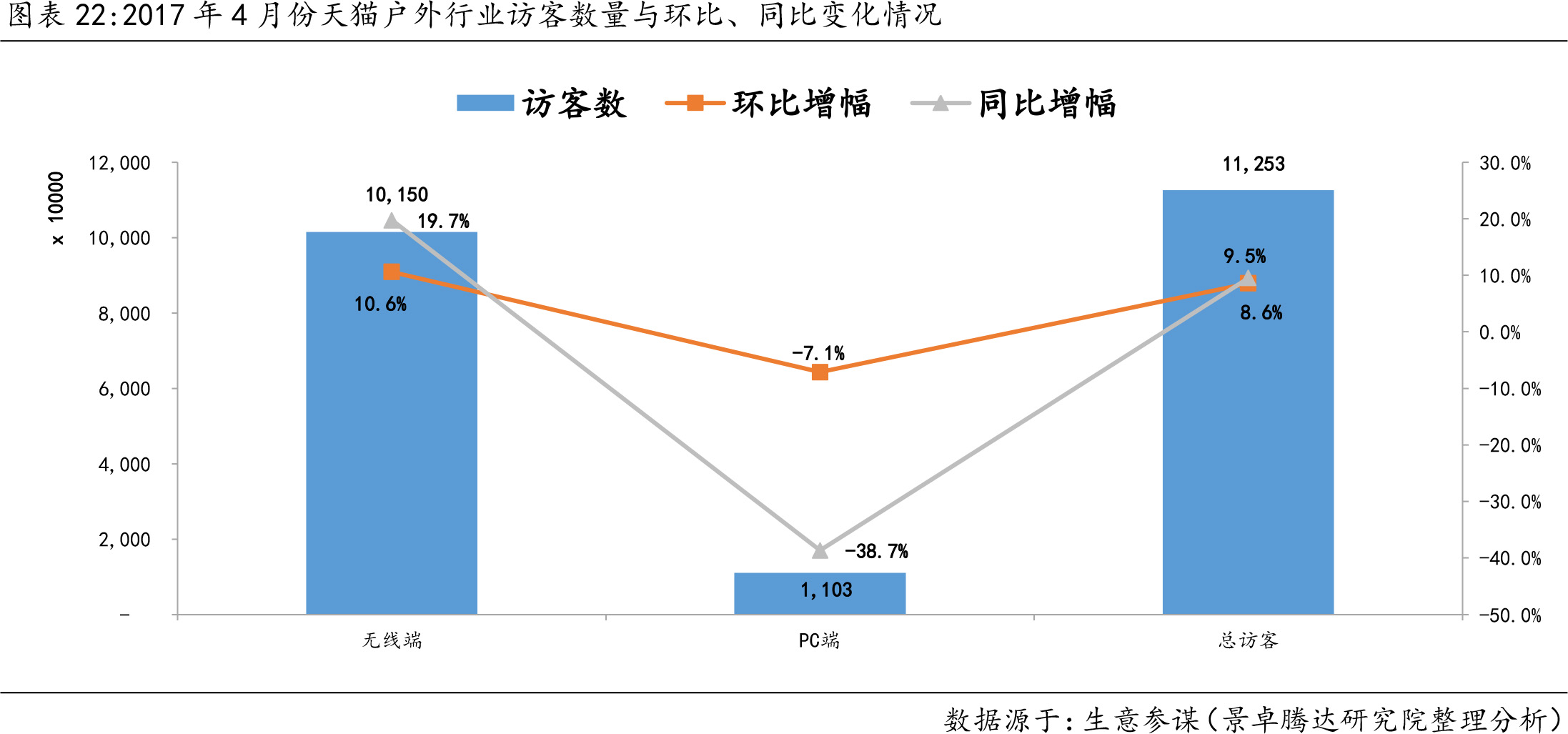

2017年4月天猫“户外/登山/野营/旅行用品”行业整体访客数总计至1.12亿;无线访客至1.01亿,占整体访客的90.2%,PC端访客至1102万,占整体访客额的9.8%(流量算法:单日去重复,多日累加);2017年4月无线端流量小幅度攀升,PC端的流量占比在今年逐渐缩减。4月份流量环比上期持续攀升,环比小幅度增长至8.6%;其中PC端环比缩减-7.1%,无线端环比增长10.6%。对比去年同期整体流量,4月份流量同比增长9.5%,其中无线端同比增长19.7%,PC端同比缩减-38.7%。结合市场的流量情况以及天猫平台的规则调整和活动风波比越来越低的趋势下,我们维持前期观点,虽整体流量方面呈现出了一定的增长趋势,但流量红利也越发的薄弱,无线端展示漏出也是商家的必争之地,碎片化的流量也需要更多更丰富内容营销来获取。

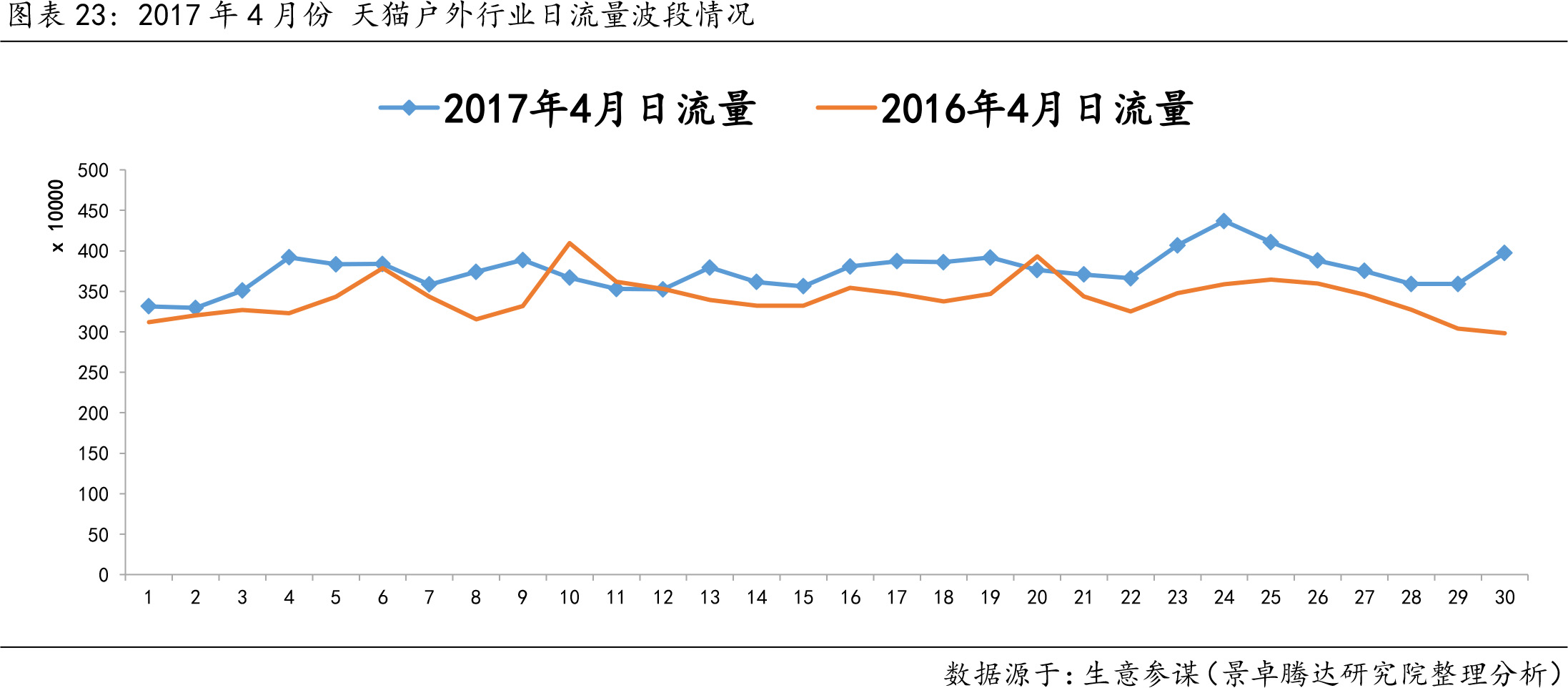

同期从流量波段趋势来看,4月份流量整体对对比去年同期流量,相对高出一部分,本月日均流量在375万左右(去年同期日均流量为342万左右);流量峰值出现在4月24日与25日两天。周六日的无线端流量占比保持在90%以上,日常无线端流量提升至88%以上。

重要声明:

1、本报告仅供北京景卓腾达商贸有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。

2、本报告中所有数据均只针对天猫“户外/登山/野营/旅行用品”行业数据进行研究整理(不含淘宝店数据)

3、本报告的信息来源被认为是可靠的,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用客户应当自行关注相应的更新或修改。

4、本报告版权归“北京景卓腾达商贸有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“北京景卓腾达商贸有限公司-景卓研究院”。

本文由 @武凯华 原创发布于人人都是产品经理。未经许可,禁止转载。

数据威,阿里,京东,考拉,后面会上线唯品等平台,各个平台的行业,品牌,店铺数据,欢迎试用咨询及购买QQ:2983534069 微信anliang1001

情报通戴美玲,需要了解情报通可以联系我:qq546658130 wx 18251850823

全是干货!

为什么你会有这么准确的数据

厉害啊,写这么多,辛苦了 😉