起点课堂会员权益

起点课堂会员权益

从三个方面来看一看共享单车的行业背景

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

当下我们所见或所及之处都有着共享单车的身影,那么今天我就带领大家从行业分析、市场研究、用户画像这三个方面来看一看共享单车的行业背景。

0 趣说共享单车

在正式开始之前,我想给大家展示两个有趣的表格,第一张表格是我对共享单车名称的一个分类,分下当下的共享单车品牌,我分成了五个大类:分别是“小字辈”、“骑字辈”、“动物系列”、“食品系列”、“bike系列”;第二张表格是颜色分类,列举了市场上主流品牌的八种主要颜色,可谓是“乱花渐欲迷人眼”。

单车名称分类

共享单车颜色分类

那么我请大家根据这两张表格思考两个问题:为什么会出现这种有趣的现象呢?这反映了目前共享单车市场的那些问题呢?带着这样两个问题我们一起进入今天的主要内容。我也将会在文章的最后给出我的分析。

1 共享单车行业背景

1.1 在线出行服务发展历程

首先可以看下“在线出行服务发展历程”:

- 自2006年出现首家专业租车网站以来,中国在线出行服务行业经历了“线下重资产+线上服务”向“互联网+共享经济/轻资产重服务”的转变,同时也实现了PC端向移动端使用场景的转变;

- 2012年起移动端出行服务模式大量涌现,主流服务包括租车、拼车、代驾、出租车、专车(快车)与分时租赁等,其中,专/快车、共享单车等共享出行服务成为其主流服务。

概括地说在线出现服务发展历程经历了这三个转变:

- 运营模式:从“线下重资产+线上服务”转向“互联网+共享经济/轻资产重服务”;

- 使用场景:经历了PC端到移动端的转变,这和智能手机的普及和渗透是离不开的,之后我们会具体谈到;

- 量级:2012年起移动端出行服务模式大量涌现。

1.2 共享出行模式分析

作为在线出行行业的主流服务,共享出行包含专车、快车等网约车服务,分时租赁服务,以及2016年火爆市场的共享单车服务;相比网约车的专/快车及顺风车,共享单车解决了用户“最后一公里”的出行问题,节约用户等车的时间成本及服务的费用成本;相比分时租赁,共享单车使用方便,取还车灵活,使用性价比高,目前共享单车用户覆盖率增长迅速,远超分时租赁用户群体。

- 解决了用户“最后一公里”的出行问题,节约用户等车的时间成本及服务费用成本;

- 相比分时租赁,使用方便,取还车灵活,使用性价比高。

共享出行服务模式对比(数据来源:艾瑞咨询)

1.3 共享单车的概念与定义

80年代,中国被誉为“自行车王国”,首都北京的自行车数量超过千万辆,出行比重高达63%,随着城市生活半径越来越大,北京等内地各大城市的自行车出行比重快速下降。目前,国内一线城市自行车平均出行比重低于20%。共享单车的出现使得自行车重新成为城市居民重要的出行方式之一。

那么我们整天挂在嘴边的共享单车到底是如何定义的呢?我们一起来看一看:共享单车,指在城市、校园等场所提供的自行车共享服务,目前国内首创的智能共享单车模式指通过App寻找车辆,利用扫码等智能方式一键解锁自行车,通过后台远程实时监控车辆健康和运营状态的单车智能出行新形式。

1.4 共享单车的前世今生

把握了共享单车的定义之后,我们再去看一看它的前世今生:

共享单车的发展离不开公共自行车系统的发展,从1965年第一代公共自行车系统在郁金香王国荷兰问世,该系统采用完全免费,不上锁且无人监管,市民可随意取用,但无法解决自行车偷盗损毁问题;在这之后的1995年第二代公共自行车系统又出现了:固定存取地点,投币开锁,但管理难度较大;再到20世纪90年代末第三代基于信息技术与会员制管理,这一模式成为了当前政府的一个主流模式;终于在2010年,美国Social Bicycles创意性地提出了借助手机APP和GPS定位,快速租用归还的无桩模式运营,这也算是共享单车的雏形。

公共自行车系统的发展

共享单车概念由来已久,但在2016年才真正迎来高速发展期,我们在将2016年称为“共享单车元年”。目前市场中有承包市政单车租赁业务的永安行、校园单车共享起家并获得滴滴出行巨额融资的OFO共享单车、自己生产单车的摩拜单车等三家主要公司在角逐,呈现三足鼎立之势。

共享单车的发展历程

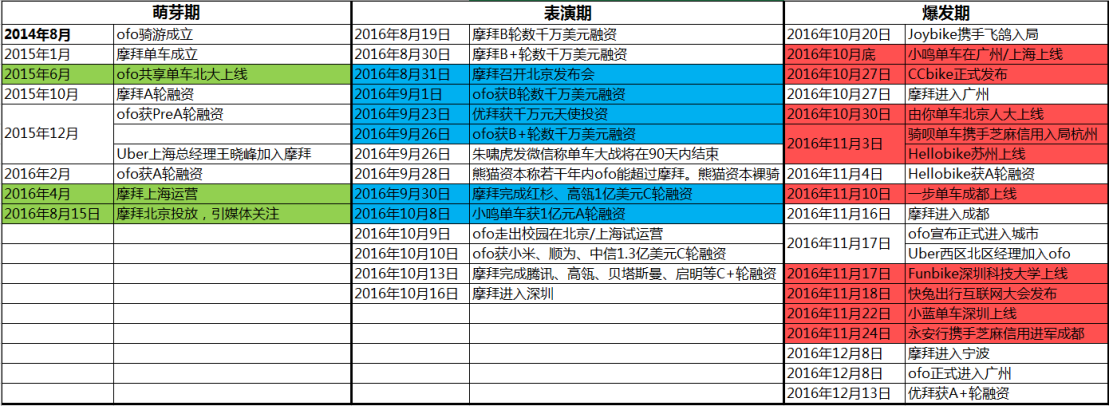

1.5 共享单车发展三大时期

在此,我将共享单车的发展分为了三个时期:萌芽期、表演期、爆发期。

共享单车发展三大时期

萌芽期即共享单车培育期,这阶段的玩家只有ofo和摩拜,两者分别在自己的道路上默默前进。在这一阶段,ofo完成了从骑游向共享单车的转变,并且完成了A轮融资,从破产的边缘走上快速发展。摩拜则完成了自己首款单车的研发工作,开始在上海投入运营。

表演期主要是ofo与摩拜两家行业第一梯队抢占用户市场,贴身肉搏,在这一阶段也逐渐涌现出了第二梯队如小鸣单车;

爆发期则呈现共享单车井喷的趋势,市场出现了大量不同品牌的共享单车,一时间多种资本涌入该领域,表现出的是一个“百花齐放,百家争鸣”的态势。

1.6 共享单车发展环境

如果说共享单车是“猪”,那么“风口”何在呢?我们接下来采用PEST分析法分别从政府、经济、社会和技术等四方面分析下共享单车的发展环境。

(1)政府层面:强调改善出行环境,规范出行规则,鼓励资本合作,推动智能创造

国家和地方政府对共享单车持正面积极态度并加强相关政策,以带动共享单车的快速发展。

政府层面看共享单车发展(数据来源:艾瑞咨询)

(2)经济层面:整体经济呈温和上升趋势,智能手机渗透率增长迅速

2016年GDP增长至74.4万亿元,经济总量呈增长趋势,整体智能手机保有量稳步提升,2016年智能手机渗透率已达到75.7%,智能手机成为了多数用户必不可少的日常用品之一,居民移动支付的习惯也随之逐步养成,移动互联网的快速发展以及智能手机的普及率为共享单车的渗透和发展奠定了良好的基础。另外,2016年资本寒冬期,创投领域融资有所减少,共享单车却受到不少知名投资机构的青睐,投资方中不乏红杉、华平、高瓴等。

经济层面看共享单车发展(数据来源:艾瑞咨询)

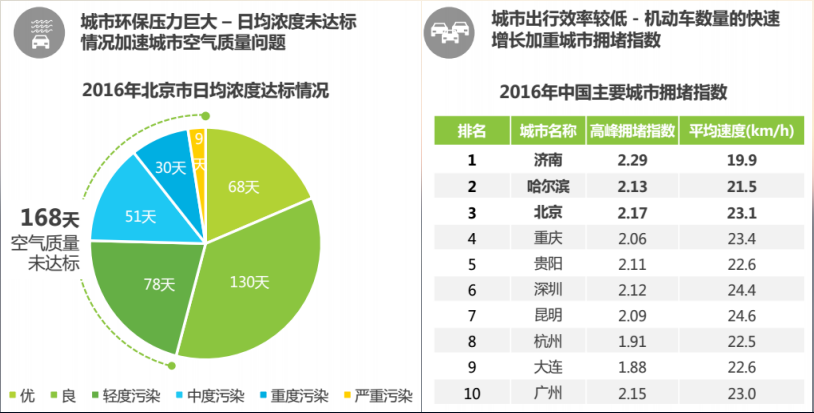

(3)社会层面:空气污染严重,城市交通拥堵等出行问题亟待解决

2016年北京市日均浓度未达标天数达到168天,占全年45.9%的时间,给城市空气质量带来巨大威胁;2016年,济南、哈尔滨、北京等主要一二线城市的拥堵指数均高达2左右,致使城市出行效率大大降低;随着环境污染、城市拥堵问题的日益加重,政府、资本、以及用户对出行环境改善的需求也愈发强烈,共享单车以其绿色环保、轻便高效的出行模式赢得了社会的好感度和政府的鼓励支持。

社会层面看共享单车发展(数据来源:艾瑞咨询)

(4)技术层面:智能手机与4G网络的普及,物联网技术发展,为共享单车的普及搭建了良好的平台

天时、地利、人和三方面有效推动了共享单车的发展。

2 共享单车市场研究

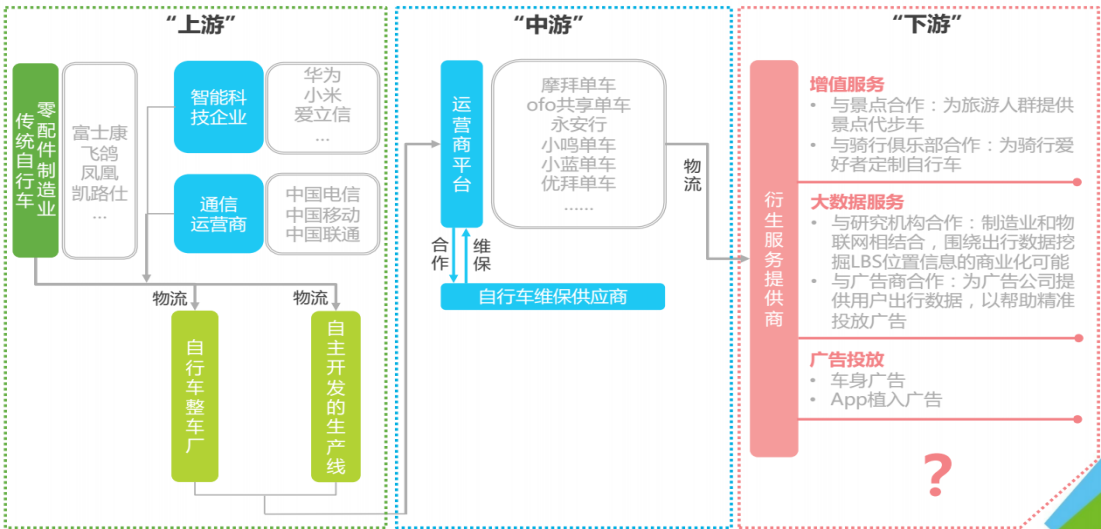

2.1 共享单车产业链

在阐述共享单车市场研究之前,我们首先来剖析下共享单车的产业链:以传统自行车零配件制造业、智能科技企业、三大通信运营商、自行车整车厂和自主开发的生产线为主的“上游”;运营商平台和自行车维保供应商的“中游”以及提供包括增值服务、大数据服务和广告投放的衍生服务提供商的“下游”。

共享单车产业链

共享单车产业链逐渐成熟,上游供应商是关键,衡量着企业的量产能力和迭代更新速度;物流连接过程中带来的问题以及寻找下游最合适的盈利模式仍需探索;在拓展盈利模式的同时需思考其可行性,例如车身的广告投放会对城市容貌带来影响、与景点/骑行俱乐部的合作会面临用户体量小等类似问题。

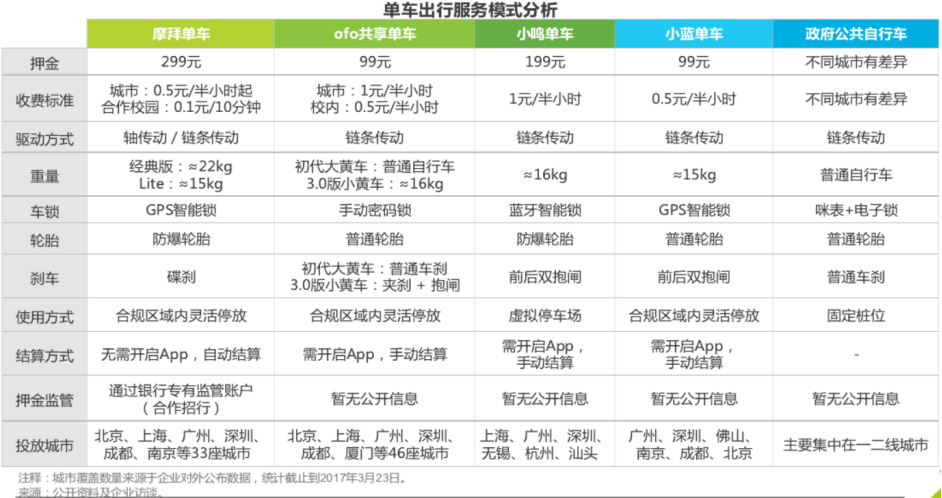

2.2 共享单车服务模式分析

单车出行服务模式分析(数据来源:艾瑞咨询)

通过对共享单车服务模式的分析得出三点结论:

- 各类共享单车通常注册方式为:实名认证+手机绑定+押金,其中摩拜单车、小鸣单车押金较高,分别为299元和199元,其他平台均为99元,押金不能用作使用计费,使用费用需额外充值,价位维持在是0.5元-1元/半小时;

- 各类单车中,摩拜单车及小蓝单车采用自行设计及生产制造方式,整车科技感较强;

- 目前能够覆盖全国主要大型城市的单车平台较少,行业集中度较高;各单车平台中,摩拜单车和ofo单车城市覆盖最广。

2.3 用户覆盖

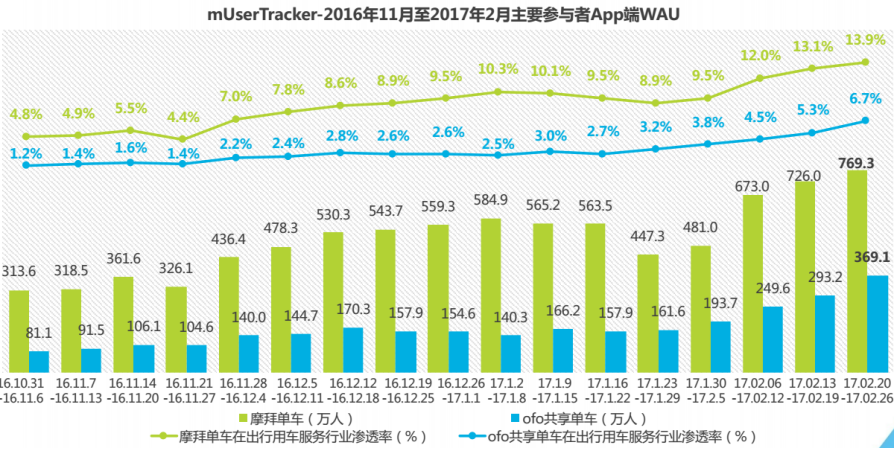

2016年11月至2017年2月,摩拜单车活跃用户总体呈上升趋势,由于春节的因素,2017年春节周摩拜单车活跃用户规模受到影响,但在春节后迅速回升,2月末活跃用户规模达到最高值,为769.3万人,相较2016年10月末,增长455.7万人,增长约2.5倍;摩拜单车目前在整体出行用车服务行业中渗透率已达13.9%;同期,ofo共享单车活跃用户整体稳步提升,活跃用户规模最高为369.1万人,相较2016年10月末,增长288.0万人,增长约4.6倍,在整体出行用车服务行业中的渗透率最高达到6.7%。

共享单车用户覆盖(数据来源:艾瑞咨询)

从用户覆盖角度来看,摩拜单车用户覆盖优势明显,处于行业领先地位,而ofo也紧随其后。

2.3 用户活跃度

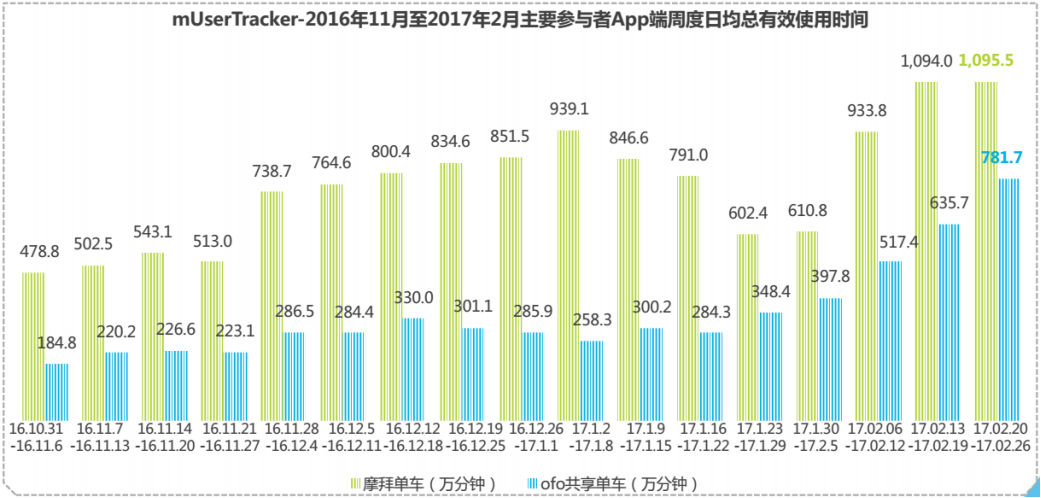

摩拜单车App日均使用时长由16年10月底478.8万分钟到2017年2月末,大幅增长至1095.5万分钟,相较10月底增长616.7万分钟,增长约2.3倍;ofo共享单车在2017年推出免费骑行日以及充值返现的营销活动,日均总有效使用时长在2017年2月末达到最高值,为781.7万分钟,相较10月底增长596.9万分钟,增长约4.2倍。

共享单车用户活跃度(数据来源:艾瑞咨询)

摩拜单车用户活跃时长增幅明显,峰值已超千万分钟。从用户覆盖和日均使用时长来看,摩拜单车与ofo共享单车属于行业第一梯队。

3 共享单车用户画像

最后,我对用户画像进行分析。

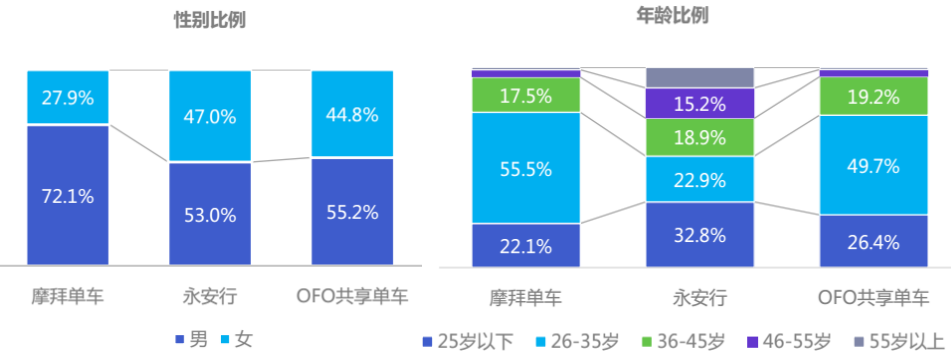

首先是用户性别和年龄分析:

用户性别和年龄分析(数据来源:TalkingData)

性别男性用户偏多,摩拜男性用户更多;年龄分布:摩拜和OFO以年轻用户为主,相对来看永安行用户年龄偏大。总体来看,主要还是以年轻用户为主,这一点也是比较好理解的。

从城市分布来看:

用户城市分布(数据来源:TalkingData)

新兴共享单车以一线城市用户为主,市政单车在二三线渗透更深,如杭州、常州等城市,市政单车的发展由来已久。

而用户设备以华为、三星等为主,摩拜用户相对高端,这一点比较好理解,摩拜的押金本身比较高,门槛也比较高。

用户设备(数据来源:TalkingData)

最后我们总结出这样一个用户画像:共享单车主要用户为中高等收入且追求健康生活方式的中青年男性。

共享单车用户画像

那么,这样其实也可以很好的解决我前面提到的问题:为什么名称和颜色呈现如此多样化呢?一方面,名称角度来说,采用口水话的名字方便用户记住,有利用品牌形象的塑造,另一方面采用亮丽的色调可以有效迎合年轻用户,但这也充分说明了当下共享单车市场的同质化现象较为严重。

4 总结

通过上述分析,可以得出上述结论:摩拜单车用户覆盖优势明显,处于行业领先地位;共享单车产业链逐渐成熟,上游供应商是关键,盈利模式仍需探索;当下共享单车中能够覆盖全国的品牌较少甚至是几乎没有,体现出了行业集中度高;最后是共享单车的主要用户为中高等收入且追求健康生活方式的中青年男性。

注:文章主要数据来源:艾瑞咨询&TalkingData移动数据研究中心

本文由 @陈正豪 原创发布于人人都是产品经理。未经许可,禁止转载。

辛苦辛苦 但是没看够 看到后面感觉就是搬数据而已了

专业~

还请多多指教~