起点课堂会员权益

起点课堂会员权益亚马逊Echo发家史(下):高维布局、战略碾压,Alexa的全场景较量

当我们在谈论智能音箱时,只是在谈论音箱吗?不,谈论的是音箱背后的语音设备。

在本系列的前两篇中,分别讲述了Echo音箱的横空出世和Google Home 的强势崛起;我们提到Google Home正式售卖仅半年,就赢得了23%的市场份额。亚马逊迫于压力,在会员日对Echo系列产品史无前例地大降价,激发了7月销量的暴涨。但促销终究不是长久之计。亚马逊还在更高的维度,谋划以 Alexa 为核心的全面反击。

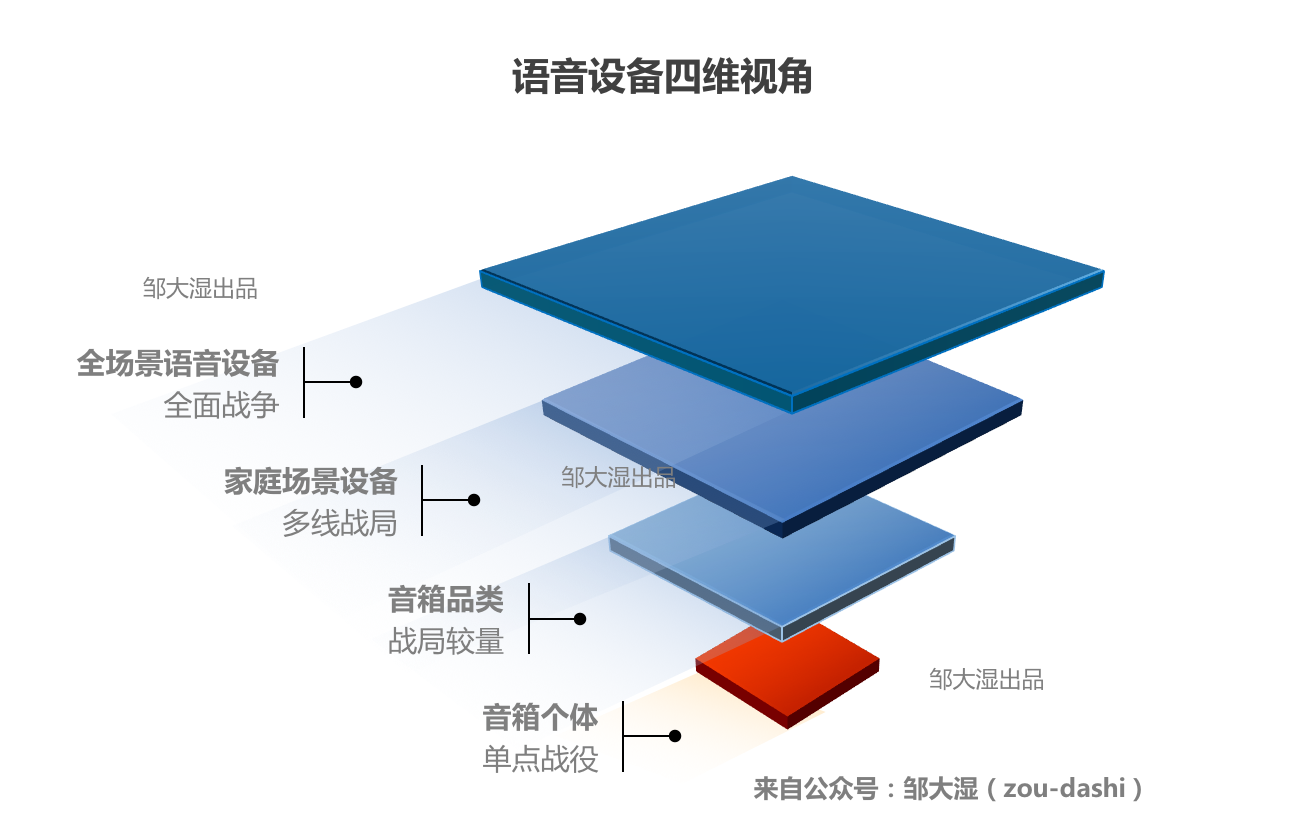

一、音箱之上,语音设备的四个维度

整个语音设备的战争,由下至上可以划分为四个维度。

底层是单个音箱的对抗。从16年开始,Amazon Echo 和 Google Home 在9大产品要素间,展开了激烈的攻防。(具体可见谷歌的策略突围和锋锐进击)。

底层是单个音箱的对抗。从16年开始,Amazon Echo 和 Google Home 在9大产品要素间,展开了激烈的攻防。(具体可见谷歌的策略突围和锋锐进击)。

而在单个音箱之上,是整个音箱品类。还原到产品的矩阵图里,巨头们纷纷跑马圈地,抢占市场。在音箱品类之上,是整个家庭场景,音箱只是其中的一个重要的突破点。在家庭场景之上,是整个语音设备的全场景。

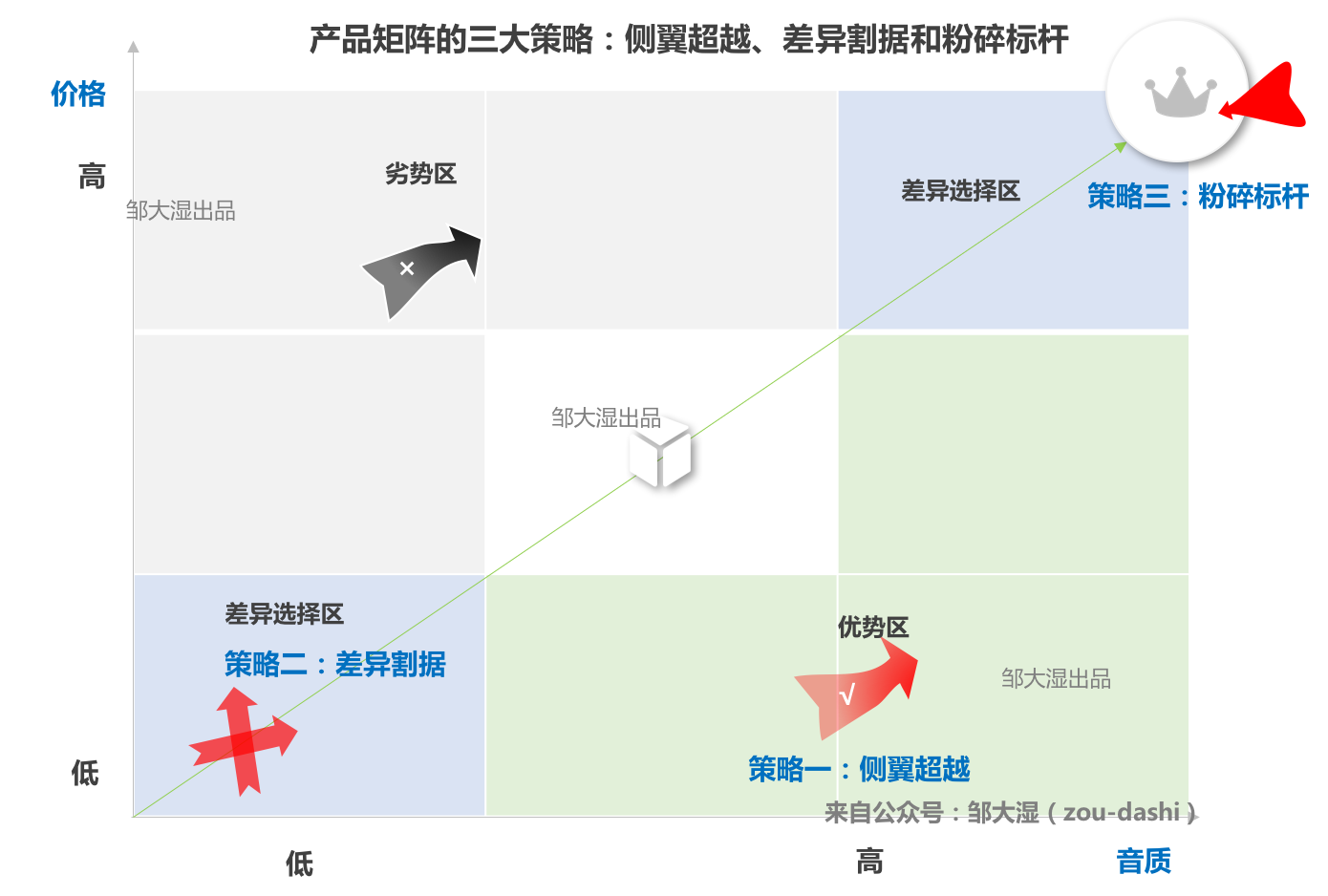

如果你也是百箱大战的入局者,你该如何在众多竞争者中找到自己的定位?基于产品要素的矩阵图,或许能给你答案。

二、矩阵博弈,音箱战局的群雄割据

1、产品矩阵:音质和价格的横纵棋局

在上篇讲述谷歌音箱突围的文章中,我们提炼了智能音箱3个一级要素,分别是价格、音质和技能。就目前而言,巨头们之间基础的应用技能已能满足大部分场景需求。我们选取价格和音质两个维度,作为产品矩阵的核心维度。此外,我们还以音箱代表Sonos的三款旗舰,作为大众音箱、中高端音箱和高品质音箱的界限标杆。将智能音箱市场的主要玩家放到产品矩阵当中。

Sonos Play 1定价199美金。在这个价位段以下,盘踞着大量不同价格不同音质的音箱产品。这是大众能够接受的价位,也是众多创业者选择切入的地带。Sonos Play 3 的定价是299美金。它是Apple Homepod (售价349美金)对比的标杆。

回顾历史,15年Echo在音箱市场破局,16年Google Home向Echo发起挑战,17年苹果将推出高价HomePod。背后的竞争逻辑,都逃不开产品矩阵的三大基本策略:侧翼超越、差异割据和粉碎标杆。

2、产品矩阵竞争的三大策略

(1)侧翼超越

在产品矩阵中,右下侧的代表更高的音质,更低的价格。这是极其锋利的对抗策略。亚马逊和Anker 合作推出的Eufy音箱,就是如此。相比Dot价格更低,音质略好。

(2)差异割据

在目标产品的上下对角侧,是差异选择区,在用户心中,形成两个差异化选择:价格高些但音质好;或价格便宜但音质差点。Google Home正是基于此,立足在Echo的左下方。

(3)粉碎标杆

在产品矩阵中,标杆是消费者心智中的No.1。它往往能成为竞争格局中最大的利益收割者。从音质角度粉碎Sonos Play 3标杆地位并且取而代之,是苹果Homepod的策略。

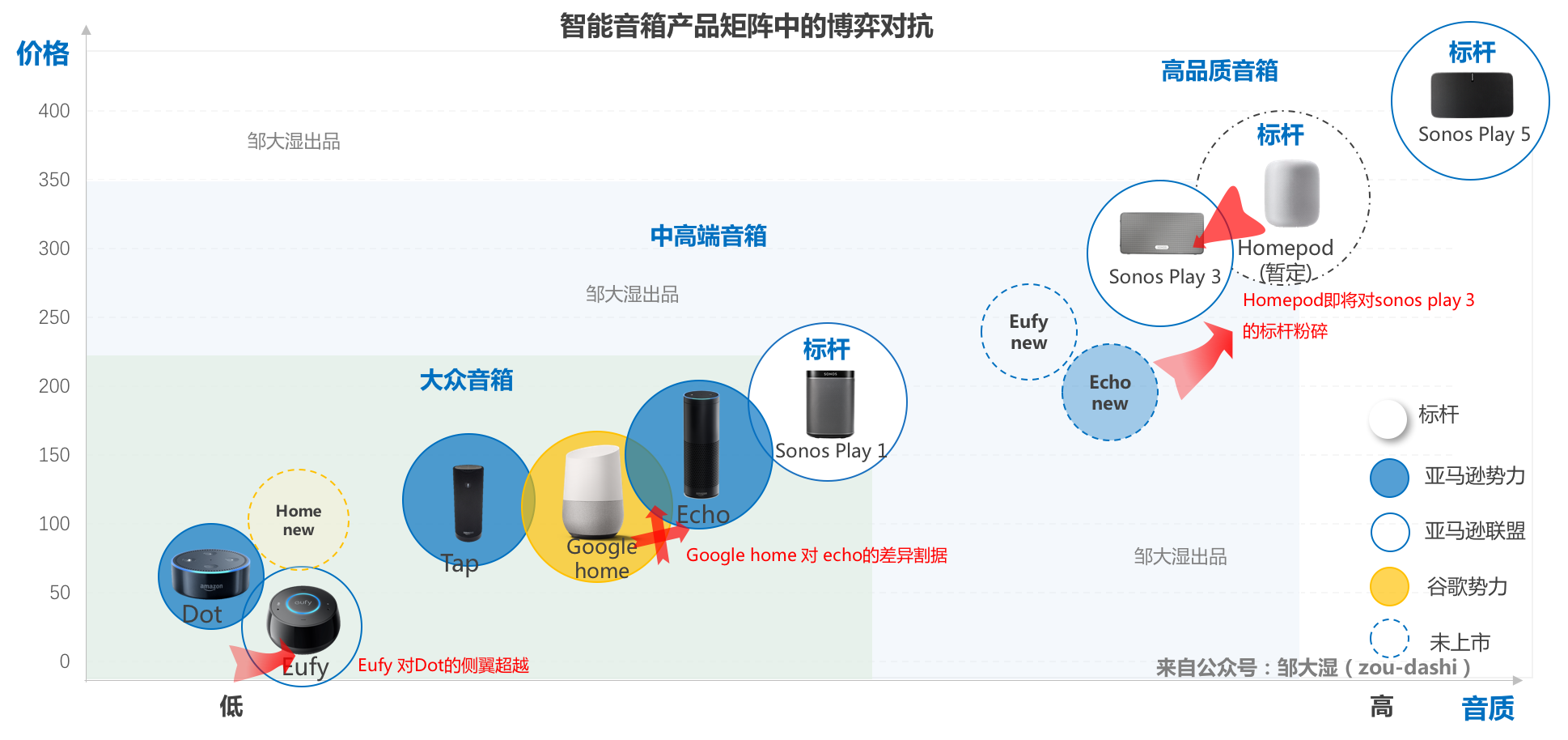

3、亚马逊策略:联合围剿,首尾割据

了解了如上产品矩阵的三大策略。再回头看亚马逊针对谷歌苹果三星等巨头。所做的策略性回应。

了解了如上产品矩阵的三大策略。再回头看亚马逊针对谷歌苹果三星等巨头。所做的策略性回应。

(1)联盟,彻底联盟

在亚马逊的战略中,Echo音箱不是主体,Alexa才是。今年8月份,亚马逊和Anker合作推出的Eufy音箱售价34.99美金(Dot售价49.99美金),且在未来会接入语音通话、留言、更改唤醒词等功能。Eufy不是Dot的竞争对手,它是和亚马逊一起对抗Google Home的盟友。

在Eufy之外,亚马逊早在去年,就开始和Sonos战略合作。今年七月,放出了Sonos Beta版的Alexa技能。在这版技能中,Sonos的控制命令是诸如:Alexa, Play Red Hot Chili Peppers in the Kitchen。这不仅实现了指定空间音箱的音乐播放,而且指令更加简洁,不需要前缀指令:Alexa, ask Sonos。目前这版技能还未正式发布。但亚马逊联盟之心,却已昭昭。

(2)据守,首尾据守

随着苹果、三星、微软的不断入局,整个音箱战争,会越加疯狂和混乱。目前而言,下半年Google 还将对标Dot推出低价版音箱;亚马逊和Anker也都有传言针对Homepod推出高音质音箱。整场产品竞争的据点有2个,一个是以音质为主的旗舰标杆;另一个就是以价格为主的低价王牌。局势越混乱,对据点的争夺也就越激烈。

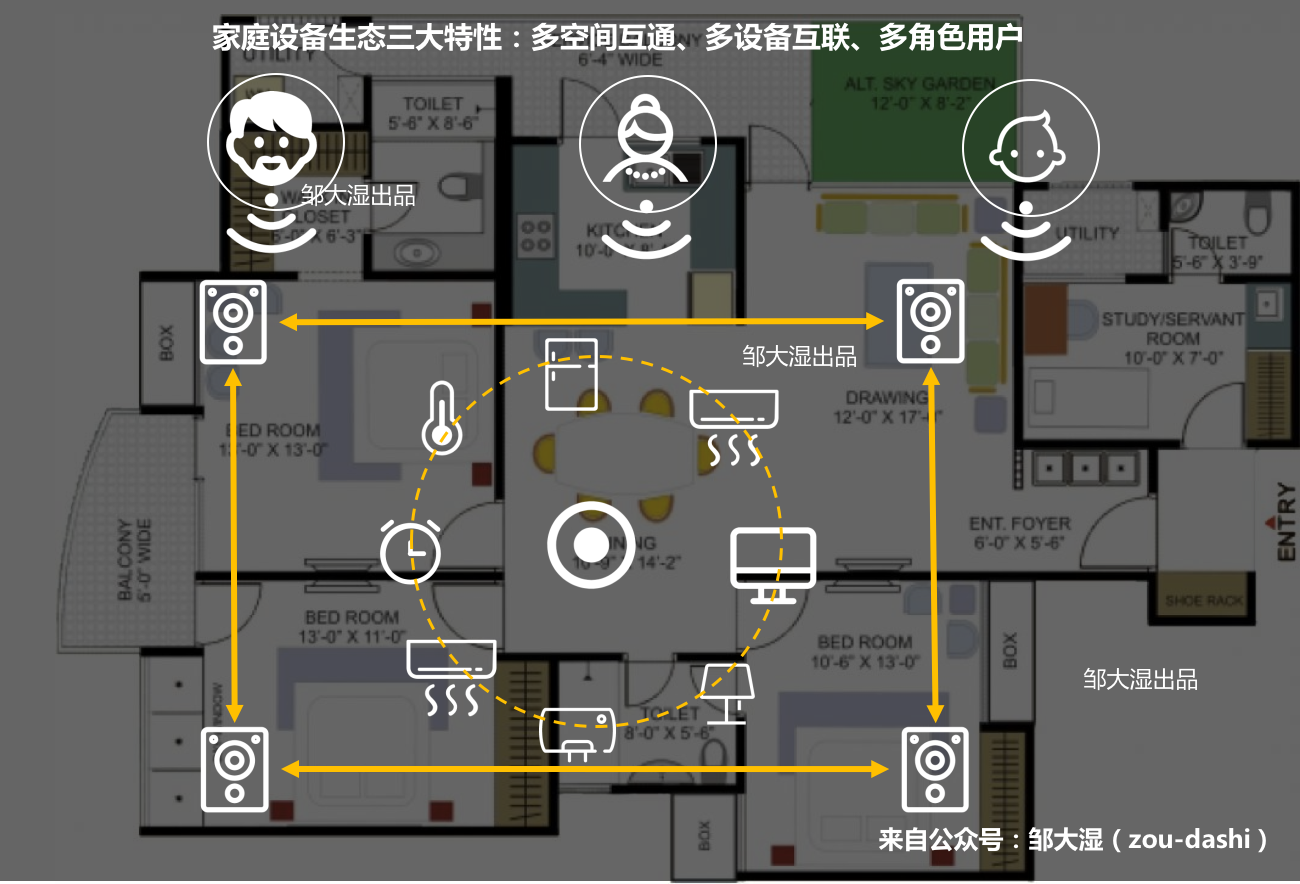

三、音箱乱战的背后,是家庭场景的终极争夺

在美国,音箱之战已经打了2年了。对巨头而言,现在的格局已经不仅仅在音箱产品之间的较量,而需从多空间、多用户、多设备三个方面开展家庭场景的全面争夺。

多空间互通:亚马逊Dot是多空间互通的先行者。Echo布局客厅,Dot分布各卧室,搭建起了整个家庭的语音网络。低价Google Home的推出,也将加速谷歌系产品的多空间布局。

多空间互通:亚马逊Dot是多空间互通的先行者。Echo布局客厅,Dot分布各卧室,搭建起了整个家庭的语音网络。低价Google Home的推出,也将加速谷歌系产品的多空间布局。

多设备互联:我们在之前的文章中,分析了亚马逊的1.5万技能。上一篇文章也讲到了Google Home对亚马逊海量技能展开了针对性地赶超。其中主要赶超的一部分,就是家居类技能。让音箱连接上尽可能多的家庭设备,是产品博弈的重要因素。

多角色用户:在家庭场景中,区分不同用户和角色,配对不同的回答和资讯。这方面功能开拓,谷歌走在前面,亚马逊紧跟不放。

在上图布局图中,亚马逊除了在空间、设备、用户三方面布局家庭场景,还在积极推动以Echo Show为核心的家庭主控设备。智能音箱只是过渡态,这部分讲解我们会在后续文章分析。

四、语音设备的全场景地图

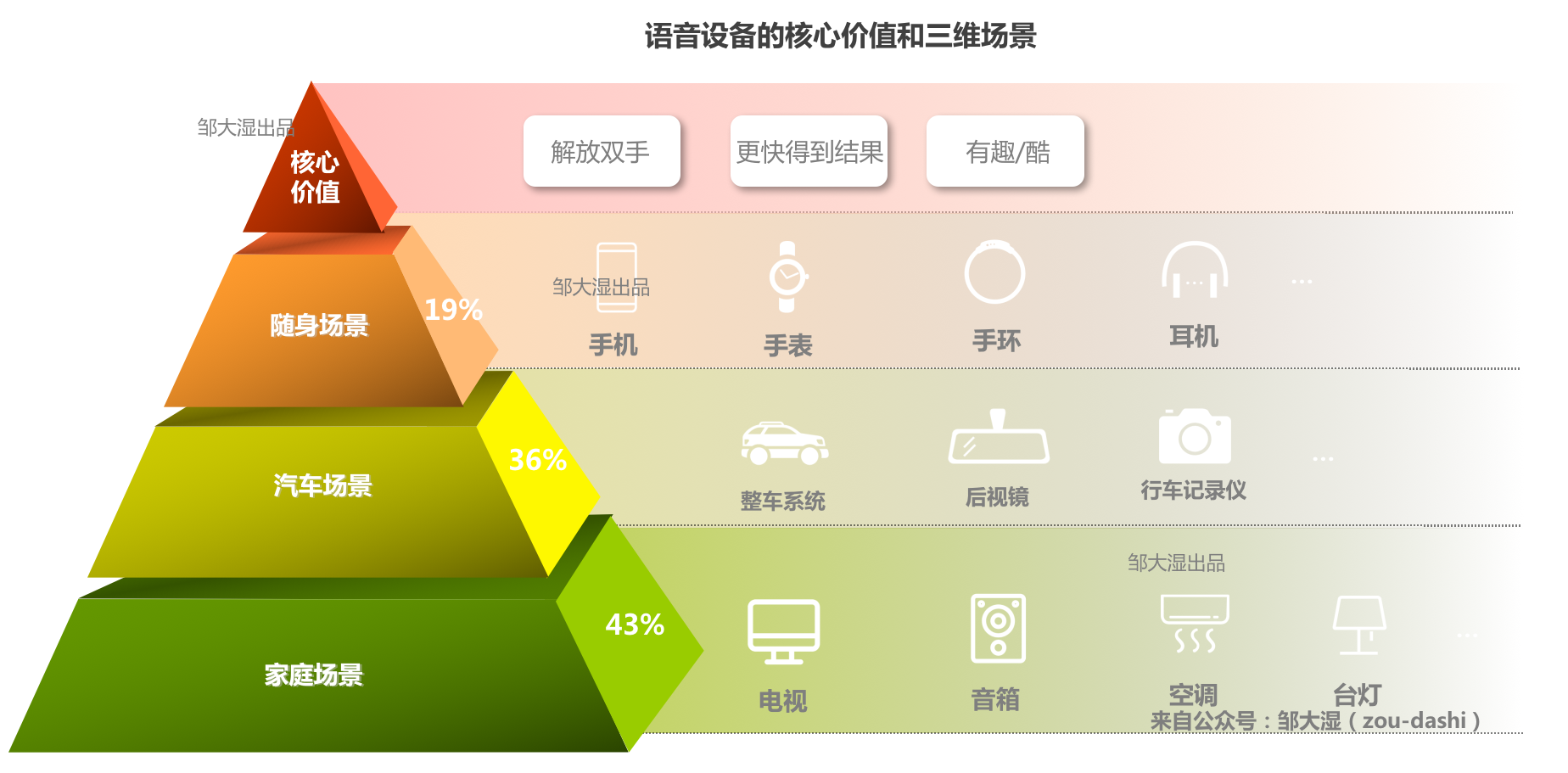

1、智能语音的核心价值和三大场景

Echo音箱之上,是整个音箱品类;音箱品类之上,是整个家庭场景;家庭场景之上,是语音设备的全场景。

Echo音箱之上,是整个音箱品类;音箱品类之上,是整个家庭场景;家庭场景之上,是语音设备的全场景。

KPCB 2016互联网报告中指出,在美国主要语音助手的使用场景是家庭(43%)、汽车(36%)和随身路途(19%)。语音助手给用户带来的核心利益点是:解放双手、更便捷得到结果和更有趣。

为了方便商战推演,我们以家庭场景为主体,把上图三维空间降为两维。把设备按交互范围和交互频次横纵摊开。手机、手表等设备是人们随身使用的,电脑电视等设备需要近距离使用;音箱、空调、监控等设备,则可以远距离遥控交互。

明晰了场景地图和设备图谱,巨头之间的战略博弈,就可以跃然纸上。

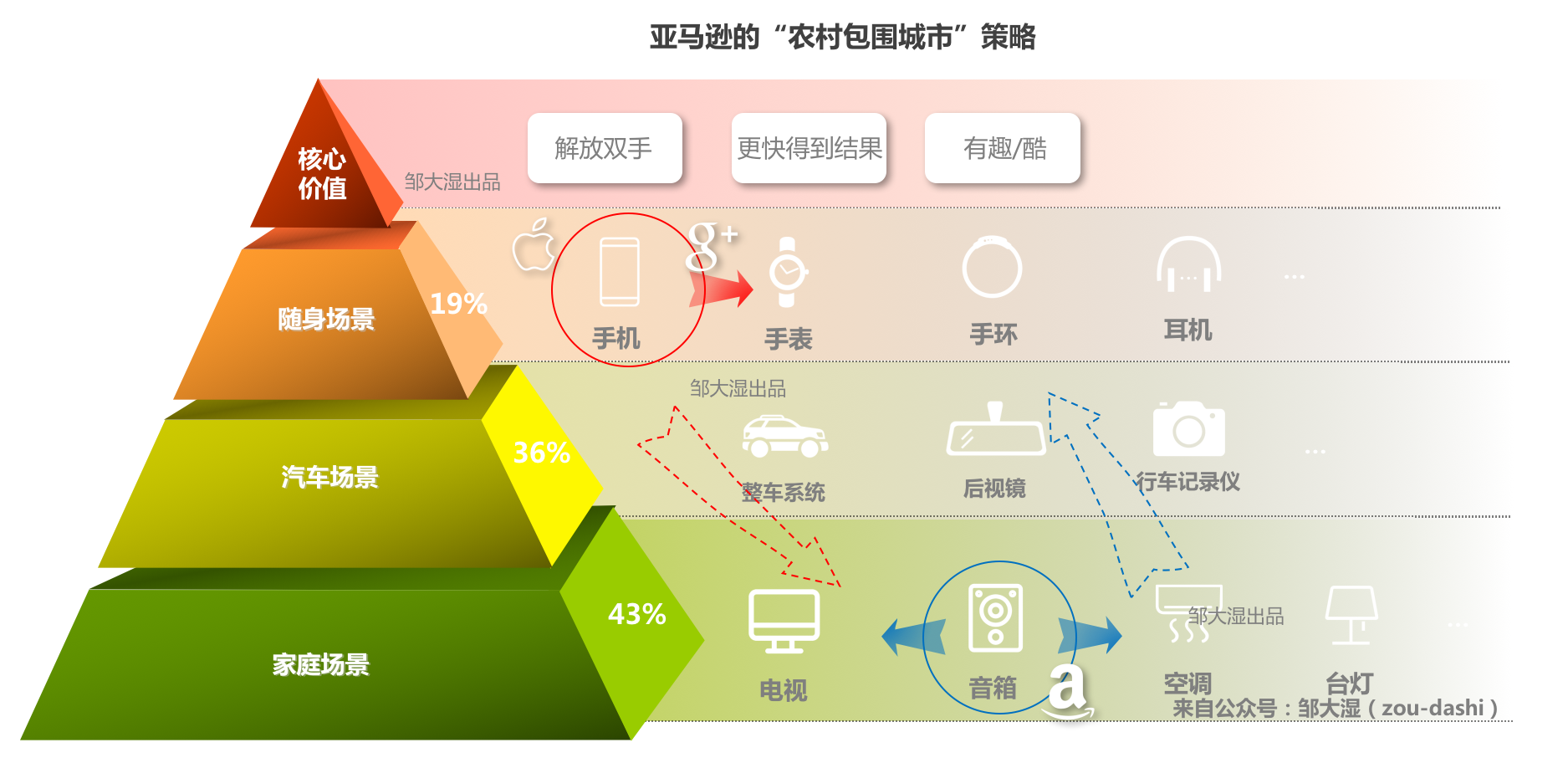

2、微软谷歌的战略失误和亚马逊的农村包围城市

微软和谷歌犯了同样的错误,即专注于手机和PC端的语音助手,而不是开发专门的新设备…亚马逊是AI的榜样。——百度COO陆奇在采访时说到

回到上面的场景图,我们再来看今年8月陆奇的言论,就很好理解了。苹果、微软和谷歌开发语音助手,都在亚马逊之前。它们选择的切入点都是随身场景,以手机、PC为载体。亚马逊却反其道而行之,从底层的家庭场景入手,联通大量的家居设备,由下往上推进。

站在2014年,亚马逊选择从家庭场景的音箱入手,是明智之举,背后或许也有无奈的因素。手机设备、PC、操作系统都被苹果、谷歌、微软牢牢占据着。亚马逊“不得已”的农村包围城市,反而实现了弯道超车。

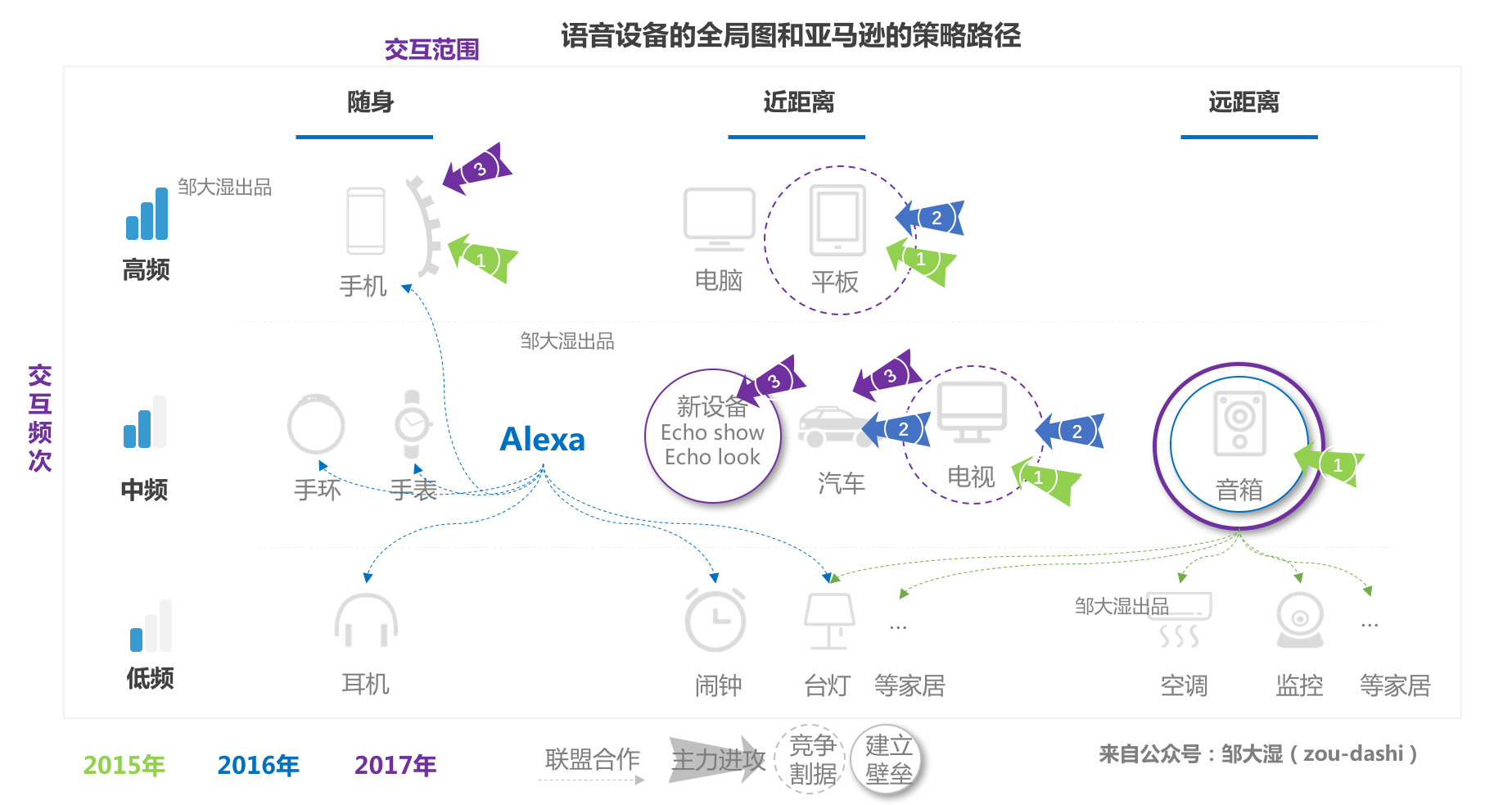

3、从Echo到Alexa,亚马逊战略重心变迁

回顾亚马逊在过去三年的核心举措。在2014年,亚马逊推出Echo,发布了Fire手机、Fire TV。到2015年,Fire 平板也正式推出。这样的布局在2017年,显得极其重要:Echo依然是智能音箱霸主,Echo Show 一骑绝尘,Fire TV 全美市场份额前三,平板名列全球前五。除了手机市场的挫败,亚马逊五战四胜。在音箱争斗的下半场,如果没有自身生态的设备联动,市场地位迟早难以维持。

把这三年里的核心举措一一还原到策略地图中,我们还可以得出三点更为深入的结论。

策略重心在由Echo音箱转向Alexa。在2015年,Echo首先连接的是家居设备。这部分工作完成后,到了16年,更多的是以Alexa平台对汽车、手环、甚至手机的直接接入。更Alexa的触角更广泛地接入人们的日常生活。

设备重心由远场设备转向近场设备。在自家设备方面,亚马逊的重心更多在于近距离可屏幕交互的Echo Show,而不是Echo音箱。远距离语音交互不需要屏幕,近距离语音交互,屏幕则是必然的。相比音箱,Echo Show更能成为家庭语音的中枢设备。

手机依然是语音设备的制高点。亚马逊在14年推出过Fire手机,以失败告终。目前已经有谣言说贝佐斯正在谋划一款ice的手机。站在语音设备的角度,这是必然的。在家庭、汽车和随身场景,手机都是不可忽视的存在。亚马逊要么推出自家手机,要么和安卓阵营达成深度合作。

国内的语音设备发展比美国晚,它山之石可以攻玉。孜孜研究的Echo发家史系列到此结束。图表数据、商业模型以及军事化写作,希望还原真实的商战历程。对国内智能语音、AI产品从业者有所帮助!

相关阅读

作者:邹大湿;公众号:邹大湿,写给少数者的深度见解

本文由 @邹大湿 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!