起点课堂会员权益

起点课堂会员权益零售洞察:2017 年的 17 个零售趋势(一)

文章分享了2017年的17个零售趋势,并对各个趋势逐一解读,一起来看。

趋势1 接触消费者的方式于2017年将变得更加直接

百货公司销售渠道不断萎缩,众多品牌要为渐趋减少的销售空间进行竞争。我们认为,品牌在销售方面必须更具创意、灵活性和多元化。

电子商务在过去十年的崛起,促使零售商应对消费者的需求作出改变。电子商务增长速度加快,其增长幅度已超越实体店销售渠道。根据初步估计,今个美国假日购物季的线上销售额占全美国销售总额差不多 20%。

此外,百货公司以折扣和推广优惠作为促销的主要模式,致力吸引顾客光临实体店消费。长远而言,这种销售策略将稀释商店的品牌,让商店看来像随便挑选货品的大特卖小店。另外,消费者也会看准这一点,在有折扣的时候才来购物。

大量的商店在过去几年间关闭,我们预期这情况将于 2017 和往后几年加剧。百货公司销售渠道不断萎缩,众多品牌要为渐趋减少的销售空间进行竞争。我们认为,品牌在销售方面必须更具创意、灵活性和多元化。

要打破较传统的批发模式,而无需承受开门店而来的租金风险,快闪店是可行的方法之一。品牌可以利用快闪店,全面控制品牌体验的创意表达和向消费者传播品牌信息的方式,并通过自订的故事和角色,让消费者了解品牌的定位。

在某些情况下,品牌会使用快闪店作为广告营销的工具,而商品交易只为次要。这一类的快闪店通常会提供独特的门店体验,以吸引消费者进入门店。快闪店也可设置于商场以外的地方,以便品牌更容易接触该地段的目标顾客。

零售商和品牌也可利用快闪店来测试昂贵购物地段所产生的销售成效如何。快闪店在租金方面通常可享有折扣优惠,而店主也可以通过这种临时商店,向其他有意的长期租户展示店内的可用销售空间。商场运营商十分欢迎快闪店进驻,因为快闪店可以为消费者带来新鲜和独特感。地产公司 Related Companies 在纽约市的时代华纳中心设立了多家快闪店,目的就是让消费者感到耳目一新,并使商品更趋多样化。

对于品牌接触消费者所采用的创意方法而言,我们在 2016 年看到的只是冰山一角。美食车已经变得非常受欢迎,并在多个市场可以与传统餐厅一较高下。我们认为零售界也可以把握同样的机会:零售商和品牌可以在传统和非传统地段运营零售车、临时销售空间和快闪店,以增加销售额和人流。

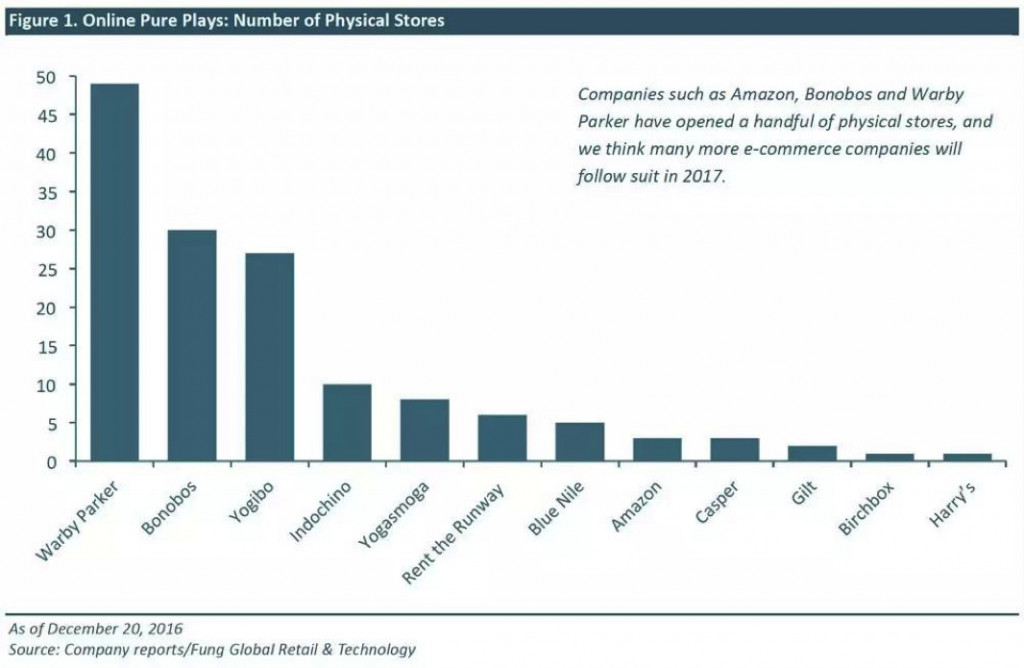

线上商户也陆续希望以实体的方式呈现于市场上。像亚马逊、Bonobos 和 Warby Parker 的公司已开设了实体店,而我们认为其他的线上品牌于 2017 年将跟随这趋势。实体店是线上品牌商业模型的重要一环,而快闪店也是测试市场的好方法。我们推断,更多的品牌将利用快闪店来提升盈利能力、品牌意识和整体购物体验。

品牌直接接触消费者的另一途径就是社交媒体。像 Instagram 和 Pinterest 的社交媒体现已设电子商务工具。Instagram 除了为用户提供购物平台,也让品牌分享品牌故事和直接联系用户。我们认为,这种购物模式在 2017 年将变得更主流。

趋势2 线上市集的竞争将会持续

2017年,我们预期线上市集之间的竞争将变得更加激烈,大型市集的线上销售份额将会增加。

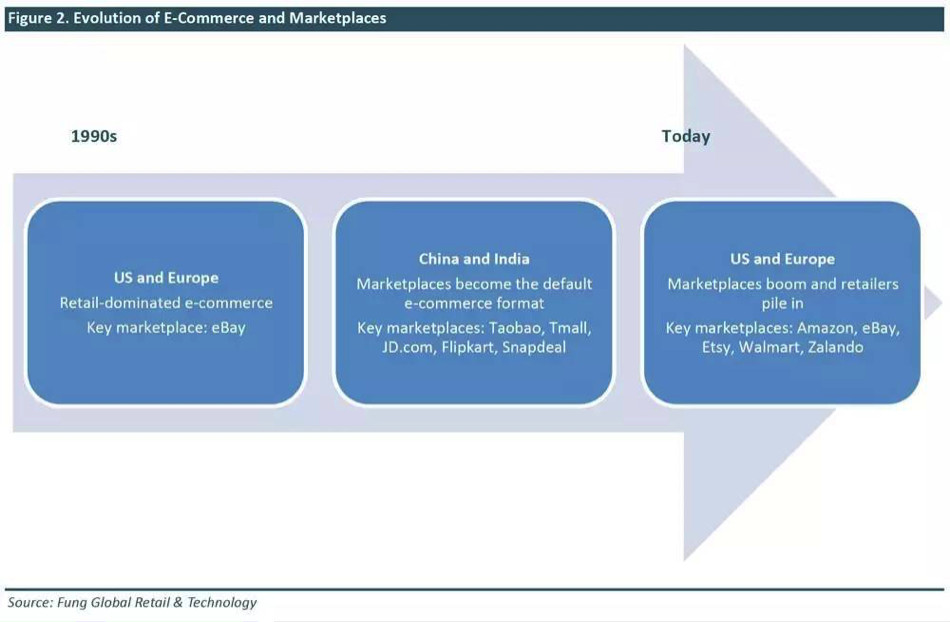

在包括欧美的西方国家市场,一些像亚马逊和沃尔玛的大型线上市集正在扩大其电子商务销售份额。这些欧美线上市集的发展就像从前中国和印度的线上市集一样。在中国和印度,天猫、京东商城和 Flipkart 长期以来主导着当地的线上零售市场。

线上市集是纯粹的平台提供者,也即是说它们让其他公司提供商品或服务,但自己不提供任何产品或服务。2017 年,我们预计线上市集之间的竞争将变得更加激烈,大型市集的线上销售份额将会增加。

欧美的互联网购物传统上是指在零售商或品牌的网站进行购物(eBay 则为例外)。现在,就如过往在中国和印度市场所见的一样,这些消费者,纷纷转移到线上市集去购物。以下我们识别了线上市集的三个发展阶段。

亚马逊一直是西方国家线上市集发展的领头羊。于 2016 年第三季度,第三方卖家的销售额占亚马逊销售数字的一半,而这也是一项新纪录。我们预期,亚马逊的 2016 年线上市集销售额将首次超越 eBay。

沃尔玛于 2009 年加入线上市集这个市场,但其卖家数目直到 2016 年前没有显著增长。因此,沃尔玛在 2016 年每月为其网站增加约 100 万个库存量单位(SKU)。此外,沃尔玛于 2016 年 8 约收购了 Jet.com,获得了后者的 1480 万份产品列表、2 亿 1000 万名独立访客以及 12 亿的预期总商品价值。同时,沃尔玛向中国市场的京东商城注入资金,增加持股量至 10.8%左右。这些举措进一步加强了沃尔玛在线上市集市场的地位。

在欧洲,Zalando 是众多开展线上市集的零售商之一。Zalando 的主要商户来自大型时装品牌,并和亚马逊一样,代表第三方卖家向客户发货。

- 线上市集模式有四个优势,对传统上进行直接零售的公司尤其吸引:

- 线上市集的利润甚高。市集可以提供平台服务,并收取双位数百分比的佣金。为卖方提供发货服务也是额外的收入来源。

- 线上市集无须承受库存风险。

- 客户在购物时较少会因不满意而离去。零售商在线上市集可以轻而易举的满足产品需求的长尾,从而建立客户忠诚,鼓励客户将来再次购物。

- 线上市集模式让零售商以无需甚多资产的「轻装」形式进入新市场。

我们预期大型零售品牌将会于 2017 年继续驱动线上市集的发展,以把握上述的优势。按销售量计算,亚马逊将成为重要的线上市集,并在销售额方面继续抛离 eBay。我们也预料线上市集运营商将提升平台服务,包括发货和其他相关服务,以增加平台对客户和卖家的吸引力。线上市集的发展将促使更多品牌和零售商进驻各平台。

然而,从中期来看,我们预料线上市集的电子商务市场份额增长将会停滞不前。部分消费者仍然选择直接与零售商进行线上交易,原因是零售商在产品真实性、退货政策和取货选项方面可以给予消费者信心。因此,现在还很难确定欧美的电子商务环境将会发展成为亚洲的线上市集主导形式。

趋势3 零售商关闭门店、重整和破产

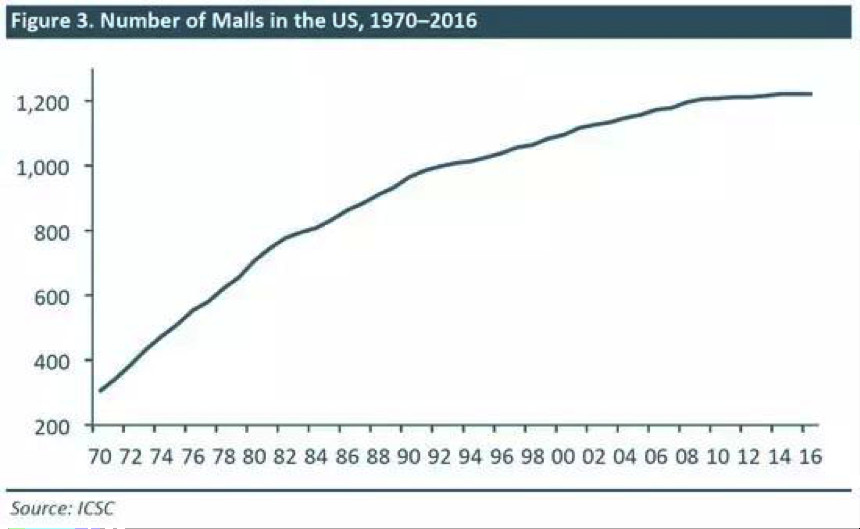

根据国际购物中心协会( ICSC)的数据,美国的购物商场数目由 1970年到 2016年增加超过300%。

美国的购物商场和门店的数量太多。根据国际购物中心协会(ICSC)的数据,美国的购物商场数目由 1970 年到 2016 年增加超过 300%,目前全国有 1,221 家购物商场。商场运营商正在将 B 级商场升级为 A 级商场,并同时大量关闭 C 及 D 级商场。B 和 C 级商场的数目约为 550 家,但其销售额只占所有类别商场的 28%。

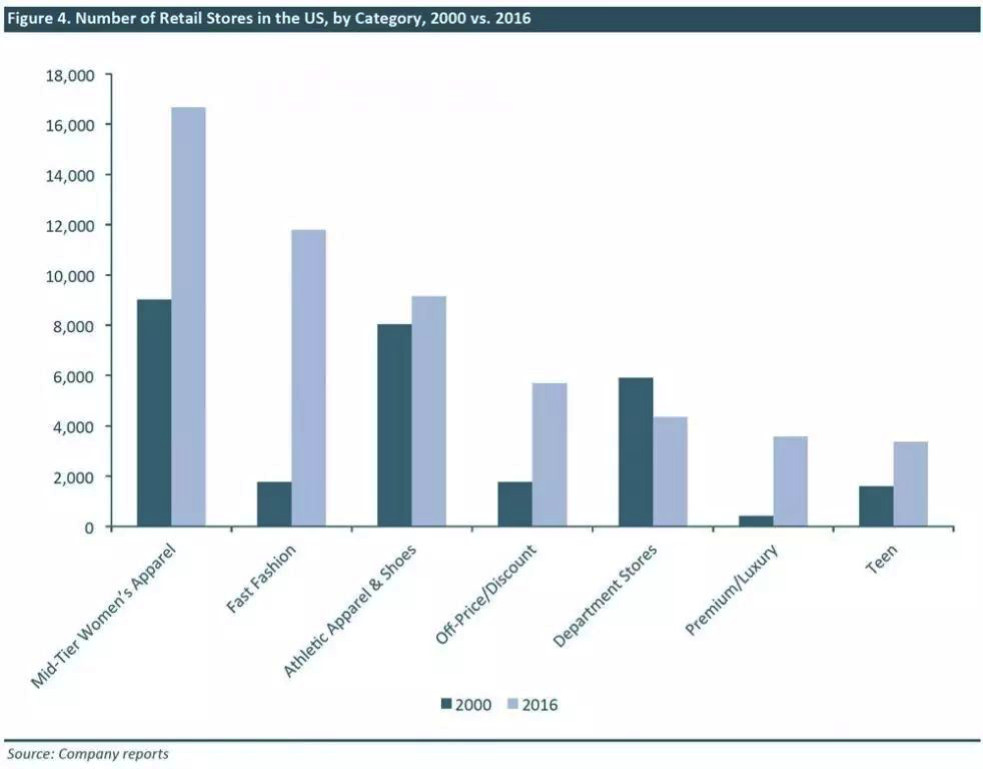

在购物商场数目增长的同时,零售店的数目也有相应的增长。

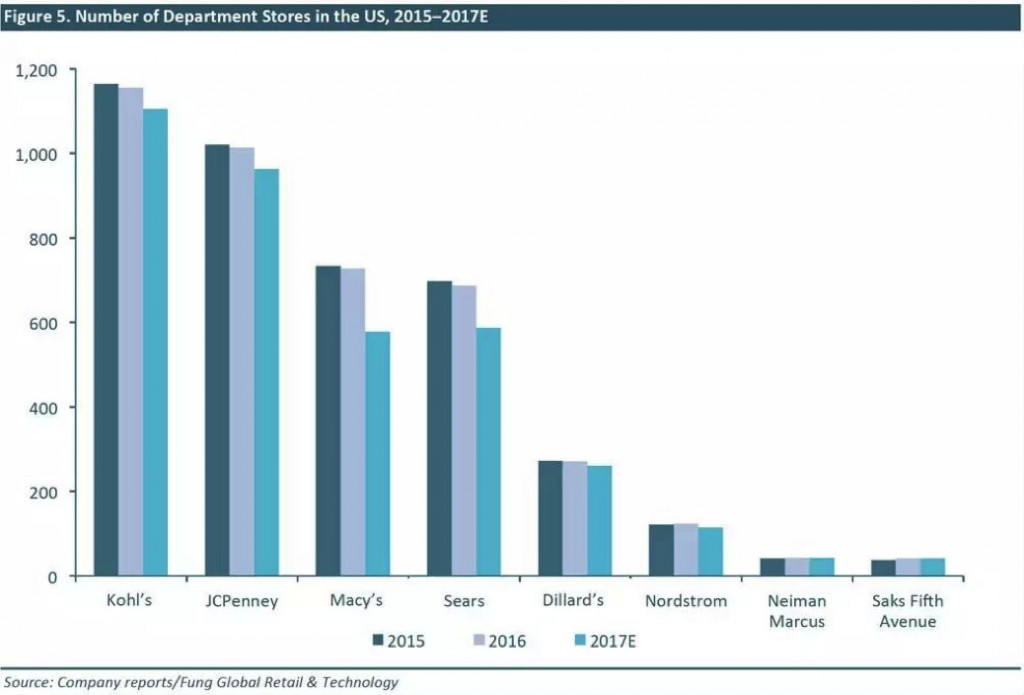

大量的连锁百货公司也开始进行重整,关闭门店。百货公司是传统的商场租户,但目前却受到多方面的挑战:商场运营商关闭了部分商场,并将其余的升级为 A 级商场;电子商务发展迅速;来自快速时尚零售商和工厂直销店的竞争加剧;以及较小规模的商店成功抢走大门店的顾客。2016 年,梅西百货(Macy’s)宣布将关闭 100 家分店,即总分店数目的 15%;Sears 也宣布将关闭 50 家分店,占总分店数目 7%;JCPenney 亦表示将关闭 7 家分店。

部分品牌零售商在去年也宣布关闭门店,最受打击的分别是女装和青少年装品牌。中档女装品牌在饱和的市场中须面对缺乏差异的挑战。此外,快速时尚和折扣零售店为消费者提供流行而时尚的款式,加剧了市场的竞争。The Limited、Banana Republic 和 Gap(盖璞)的日常女装曾经大受女性青睐,而现在包括该三个品牌在内的多家品牌零售商也不得不宣布关闭门店。青少年装品牌也面对同样困境,有五家零售商于 2015 和 2016 年宣布破产。Express 和 American Eagle Outfitters 均缩减门店数目,其店铺总数比 2015 年分别减少 21%和 10%。

我们认为,2017 年零售商关闭门店的数目将比以往更多,特别是百货公司和品牌店,而大部分关闭的将会是设于商场内的门店。我们预计 2017 年百货公司关闭门店的数目将会有几百家,部分零售商甚至会申请破产,导致更多的门店关闭。我们相信大部分的百货公司、Banana Republic 和 Gap 将继续关闭利润较低地段的分店。Gap Inc. 可能会缩减门店规模 5%,即关闭约 170 家 Gap 和 Banana Republic 门店。Macy’s 也很可能继续缩减门店数目,缩减规模约为 10%。高端商场将继续表现良好,我们预期 A 级商场可在目前趋势中运营下去,可是至少 30%(即超过 350 家)、大部分属 C 或 D 级的美国商场将会被淘汰。

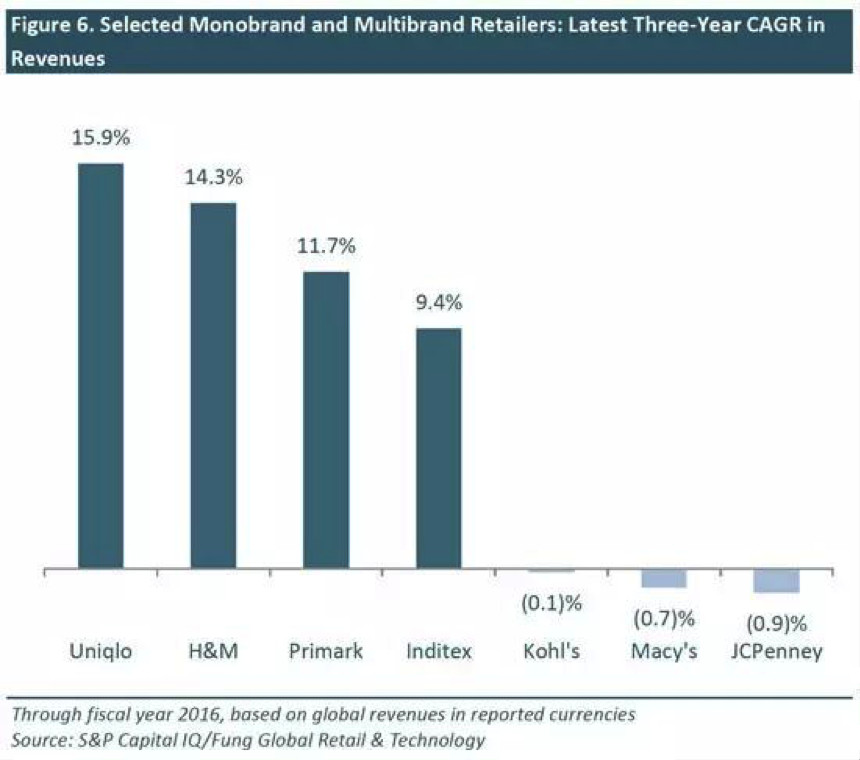

趋势 4 单品牌服装零售商将继续领先市场

2017年,我们预计 H&M、Primark和 Zara将仍然是大众市场服装零售品牌中增长最快的企业,而快速增长的线上品牌 Boohoo.com也将晋身该行列中。

无数的文章和报告仔细研究了这些快速时尚品牌的企业数据,以解释它们的成功之道。但这些品牌在快速时尚行业的成就其实均归因于一个基本特性:它们都是单品牌(monobrand)零售商。换句话说,这些品牌只售卖自己的品牌商品,此举让它们确立作为品牌的地位,而不只是普通的零售商。

优衣库(Uniqlo)近年的发展印证了单品牌服装零售商的受欢迎程度。优衣库虽然不属于快速时尚零售商,但只售卖自有品牌的产品,在最近几年的增长也非常强劲。

同时,部分大型多品牌(multibrand)零售商录得让人失望的整体表现。我们在下图展示单品牌零售商和多品牌零售商的不同盈利走势。

然而,目前的趋势并不算是黑白分明。单品牌零售不能够保证成功,Gap(盖璞)就是一个例子;多品牌零售也可在线上市场取得成功,就如亚马逊和 ASOS 的表现所示。虽然如此,上文所述的趋势是明显的。

单品牌时装零售商的销售表现较好,这并不让人感到意外,以下是单品牌零售商享有的优势:

- 通过提供独家商品,享有产品差异化的优势。

- 单品牌零售商的商品不能与市场其他产品进行直接价格比较。这可避免商品销售受到价格竞争的影响。电子商务的诞生和目前比较同类品牌商品的便利,更加显出单品牌零售商在这一方面的优势。

- 零售商以自己的品牌推出和销售产品系列,可增加其在时装界的权威。H&M 和 Zara 利用这一点创造自己的时装品牌,而不是简单地陈列出其他品牌的产品系列。

此外,如果我们把眼光从消费者转移到利润,也会发现销售自有品牌的销售额一般比销售其他品牌的高。

无论是大受打击的百货公司,或像亚马逊般享负盛名的综合零售商,美国的多品牌零售商均致力建立或加强自有服装品牌,以从上述的优势中得益:

2016 年,JCPenney 宣布将加强对其自有品牌的投放力度,包括 John’s Bay、Liz Claiborne 和 Boutique+。该公司的目标为将其独家自有品牌占总销售额的比例,由 2016 年的 52%提升至 2019 年的 65%-70%。

同时,Kohl’s 重新推出了其 Sonoma Goods for Life 服装和家居用品品牌,旨在打造自己成为女装的“购物终点站”,而 Target 也推出了包括 Cat & Jack 童装品牌的多款自有品牌系列。

亚马逊于 2016 年推出了一系列自有品牌服装系列,我们预料其将于 2017 年及之后扩充该些服装系列。我们将于本报告的其他部分作详细说明。

然而,这些多品牌零售商在销售自有商品时,也采取多品牌的方针,即为商品冠上一系列不同的品牌名字,就如 Liz Claiborne(JCPenney)和 Franklin & Freeman(亚马逊)。我们认为此举将限制自有品牌的固有优势,特别是时装品牌的商誉方面。

多品牌模式的服装零售仍然大行其道,但行业的未来发展看来将由折扣零售和电子商务渠道所带领,而两者均会对销售的价格和利润造成压力。2017 年,我们预料单品牌零售商将继续在有店铺的大众市场时装方面增加市场份额,促使多品牌零售商调整服装销售策略,努力去缩小彼此之间的差距。

趋势5 美国零售商在杂货和服装市场将面临更激烈竞争

随着德国折扣超市阿尔迪( Aldi)和其德国主要对手 Lidl宣布将打入美国市场,杂货行业的竞争渐趋激烈。

2017 年,美国杂货和服装行业的品牌将面对更加激烈的竞争,原因是行业中出现新加入的品牌,同时现有品牌之间的竞争白热化。在杂货品牌方面,一系列的欧洲零售商正准备进入美国市场或扩展当地的市场份额。新兴杂货概念提升服务素质和方便程度,同时促使行内竞争加剧。美国杂货销售额于 2016 年预计达到 1.13 兆美元,即代表 1.1%的五年期年复合增长率。服装品牌方面,亚马逊通过扩充其自有品牌的服装系列,大力进军时装市场,而消费者也对在线购买服装产品逐渐适应。这发展方向很可能会对主打低廉价格的服装零售商构成重大威胁。欧睿信息咨询(Euromonitor)预计,2016 年美国服装及鞋类销售额为 3849.4 亿美元,五年期年复合增长率为 2.1%。

随着德国折扣超市阿尔迪(Aldi)和其德国主要对手 Lidl 宣布于 2017 年打入美国市场的计划后,杂货行业的竞争渐趋激烈。此外,新兴概念(例如亚马逊的智能杂货店概念 Amazon Go)将为顾客提升服务水平,同时协助亚马逊争夺市场份额。目前,Amazon Go 正在测试阶段,并将于 2017 年初在西雅图开业。

根据阿尔迪宣布的计划,其美国业务将加速发展,全国分店数目将于 2018 年达到 2,000 家,比 2015 年的 1,300 家增加 29%。Lidl 也预期于 2017 年底打入美国市场,并于 2018 年开设 150 家分店。这种低开销、简单装潢的门店概念已经深入影响英国的杂货市场。阿尔迪和 Lidl 成功从英国杂货四巨头——Sainsbury’s、乐购(Tesco)、阿斯达(Asda)和 Morrisons 抢夺市场份额,并对它们的运营利润构成压力。在美国,不论是类似商品或自有品牌,阿尔迪的价格比沃尔玛的预计低 10%-15%。

这些折扣商店通过精选一系列自有品牌商品作为库存,致力将价格保持低廉,而传统超级市场则倾向为同一个产品提供多个可选择的品牌。此外,阿尔迪和 Lidl 的商店规模较小,对门店所作的投资比传统的超级市场少。这些特色让折扣商店可以为顾客提供便利,让他们购买价格实惠的商品。

新兴概念将为顾客提升服务水平,进一步增加市场参与者承受的压力。亚马逊的智能杂货店概念 Amazon Go 就是一个好例子。目前 Amazon Go 正在测试阶段,并将于 2017 年初在西雅图开设首家门店,致力争夺杂货市场份额。其他如 Target 和 Kroger 的零售商也设法以崭新的商店模式为顾客提供更好的便利。Target 计划于未来三年开设 27 家灵活式门店。这些灵活式门店只有标准 Target 门店的三分之一大,为顾客提供精心挑选的商品,并加强后端能力,让顾客可领取线上订购的商品。

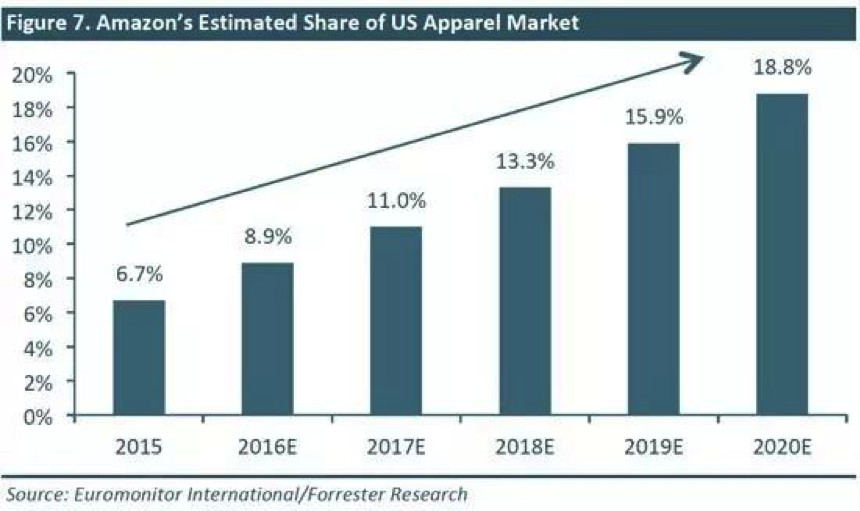

而亚马逊于 2016 年也加强在服装零售方面的投放,为其他服装零售商施加竞争压力。亚马逊在 2002 年开始在线上售卖服装商品,并于 2016 年 2 月推出 7 个自有服装品牌,足以可见这线上巨头准备在市场大展拳脚。亚马逊在服装零售的发展主要通过推出更多自有品牌、亚马逊 Prime 服务优惠、崭新品牌关系和完善的发货系统所驱动。亚马逊 Prime 用户选购自有品牌商品,可以享有免费两天送货和免费退货优惠。

虽然许多品牌以往避免在亚马逊平台销售商品,这电子商务巨头最近已改善其在时装方面的形象。现在,许多如 Kate Spade、French Connection、7 for All Mankind 和 Vince 的品牌都在亚马逊进行销售。根据《互联网零售商》(Internet Retailer)的数据,2016 年亚马逊平台的服装和服饰商品数目比 2015 年上升 87%。

我们预期杂货和服装行业于 2017 年将继续承受竞争压力。主打低廉价格的杂货品牌将面临来自阿尔迪和 Lidl 的挑战,导致美国零售商的销售额和利润出现下行压力,以挽留对价格敏感的顾客。这情况已经在英国出现。我们估计,杂货品牌为了避免利润受压,将加大自有品牌方面的投资,原因是自有品牌商品通常利润较高,而价格在消费者眼中也属实惠。我们也预料传统杂货品牌和大型零售商将提升线上相关的配套功能,包括让顾客在门店领取线上订购的商品,旨在为顾客提供更优质的便利。

同时,我们估计品牌和百货公司在服装市场所面对的竞争白热化,这是由于亚马逊增加了在这方面的投放。百货公司于 2016 年的销售势头明显欠佳,我们预期这情况将于 2017 年持续。我们相信,消费者逐渐对在线购买服装产品逐渐适应,加上亚马逊发货系统的便利和其自有品牌的实惠价值,将让亚马逊夺取更多服装市场份额。正如下图所示,欧睿信息咨询(Euromonitor International)和弗雷斯特研究(Forrester Research)预测亚马逊在美国服装市场的份额于未来五年将会增加三倍。

来源:http://cn.technode.com/post/2017-10-03/2017-trends-of-retail-1/

本文来源于人人都是产品经理合作媒体@动点科技

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!