起点课堂会员权益

起点课堂会员权益中国泛家居零售消费金融构想(2):家居零售消费金融可行性分析

关于家居零售消费金融,你知道多少?

1.为什么要布局家居零售消费金融

- 从宏观经济的角度看,发展消费金融是扩大内需促进经济结构转型升级的迫切需求。

- 从政策导向来看,普惠金融持续推进,消费金融利好政策频出。

- 从社会基础的角度看,民众消费观念升级,消费诉求日益强烈。新需求驱动下,产品服务升级和渠道变革势在必行。而消费金融就是就是其中一种创新方式。

- 中国家庭负债率较低,家庭消费驱动增长空间较大。主要发达国家主要由家庭消费驱动,家庭杠杆率非常高;发达国家杠杆率水平大概在75%,发展中国家大概是35%,中国是36.4%。因此中国家庭负债率有较大增长空间。

- 从消费金融在电商、旅游等行业对产业的贡献度以及取得的业绩来看,消费金融模式下的在线零售俨然称为一种新的分销渠道。

2.家居零售消费金融生态

资金(融资)、风控(风险控制和定价)、场景(构建)是长期持续开展消费金融业务的三大核心要素。场景决定机构能够顺利进入市场,资金决定业务规模,风控决定业务能走多远。

1)家居零售消费场景

家居零售商在家居产业链上一直扮演着家居流通/分销的角色,销售渠道可以细分为:家居商场、百货商店、超市、品牌专卖店、网络零售、展会等,也可以归纳为直销模式和分销模式。随着这两年家居零售行业垂直家居电商模式和O2O模式的发展,其中家居商场渠道和网络渠道,市场份额迅速增长,将成为未来主要的零售渠道。

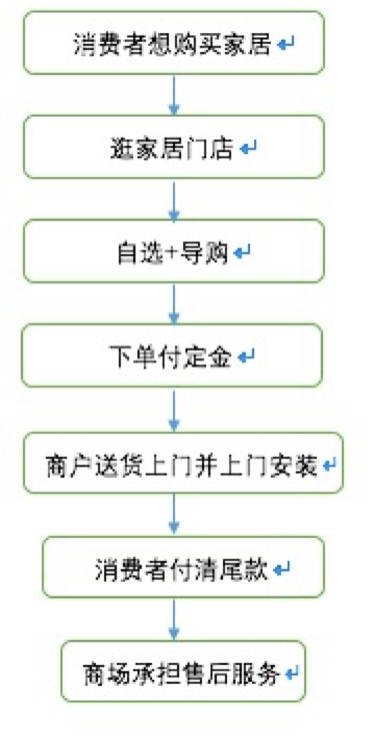

传统家居零售购物模式:

消费场景特点

表现为低频、流量成本过高、难达用户期望、口碑难以沉淀、家居选购有一定的门槛(需要专业知识支撑),属于低频、高消类型的行业,区别于便利产品的高频、低消市场的火爆。从营销(4P)角度来看,具体表现为:

- 消费者购买行为:购买频率较低,大量的计划并为购物花费较多的精力,比较不同品牌的价格、质量和款式;

- 渠道:在较少的店里有选择的分销,网络渠道的品类也不全;

- 促销:制造商和分销商的广告和销售人员,几年网络销售也开始发力,但是仍人没有覆盖大多地方;

- 价格:相对较高。

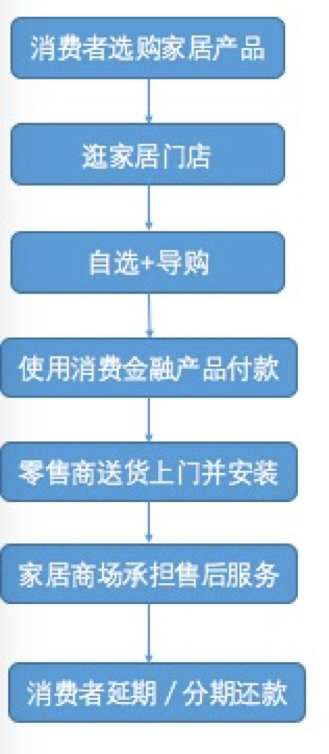

2)家居零售消费金融场景构想

从消费金融产品金融属性支付结算的角度:在标准的经营模式中,可以将传统付款支付环节使用消费金融产品来代替。时下最典型模式是信用支付模式,即根据个人信用获取金融机构的消费贷款,将贷款作为购物资金付给商家。

家居消费金融服务经营流程:

3)家居零售消费金融风控构想

基于场景的风险控制

- 在家居零售行业上一个发展周期完成了信息化建设,沉淀了大量的场景数据,同时,产业供应链形成天然的风控敞口管控,大大减少人为等操作风险、保证资金正确的流向;

- 物流跟踪,(REFID,智能标签)的应用等技术的应用,大大降低经销商和终端消费者的欺诈风险;

- 消费行为数据可以一定程度上说明用户的消费能力,对用户的还款能力有一定的参考价值。

基于大数据的风险控制

基于第三方征信数据及中国人民银行征信中心的征信数据的基础上借助科学完善的定价模型进行风险识别和评估。

4)资金

- 成立互联网信贷公司,使用公司自有资金;

- 和金融机构合作,采用杠杆融资;

- 通过信托通道,设计资金池;

- 资产证券化。消费金融业务起来后,通过ABS保证资金的流通和周转;

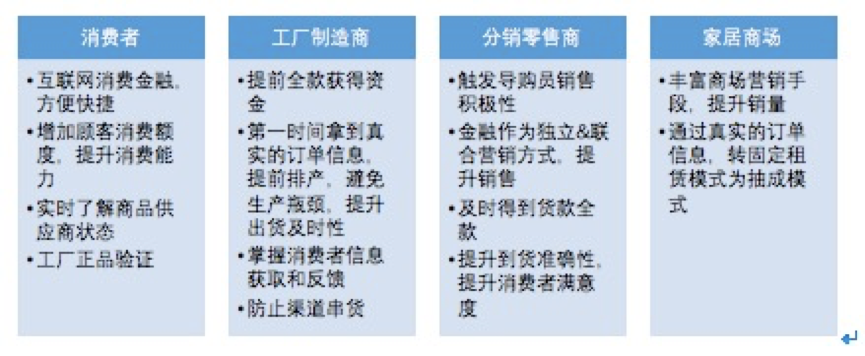

3. 家居零售消费金融用户价值链分析

1)终端用户

存量市场用户

由于家居零售行业的低频、高消费特点,提供给消费者更多的是创新产品,多关注于家居后市场的消费场景金融的产品或服务,如现金贷,潜在客户的获取及经营的服务等;

增量市场用户

主要分期产品,面向全国连锁商场拓展。

用户价值链体系分析

4.做这事有什么意义-促进产业升级创新和变革

- 驱动家居行业C2F模式,升级经销商服务模式;

- 通过创新的金融模式打通产业链信息壁垒,加强信任。

总结

构想家居零售消费金融产品或者服务的定位

基于家居零售场景的特点及消费金融生态分布,可以孵化出基于参与价值链(供应链)方式的分期/延期消费金融产品或服务。

- 目标用户:新中产及中产阶层,有家居需求或潜在家居需求的用户(行业品牌集中化趋势,消费升级大背景);

- 产品定位:消费分期/延期付款的信用支付产品,一次性消费,分期还款。大额、一键使用、定制最优的定价,对标信用卡及消费贷产品。

- 市场定位:有热度的精品,伴你追逐幸福、健康的梦想。

- 吉祥物:蜜蜂(幸福、甜蜜、为自己的家园或梦想努力枫斗)。

相关阅读

本文由 @phonnie 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!