起点课堂会员权益

起点课堂会员权益中国网络借贷(P2P)行业专题分析

好久没做PPT了,正好赶上 P2P 进入中国十年,锻炼自己下行业分析能力,顺便也让自己对这个行业有一个更宏观的认识。

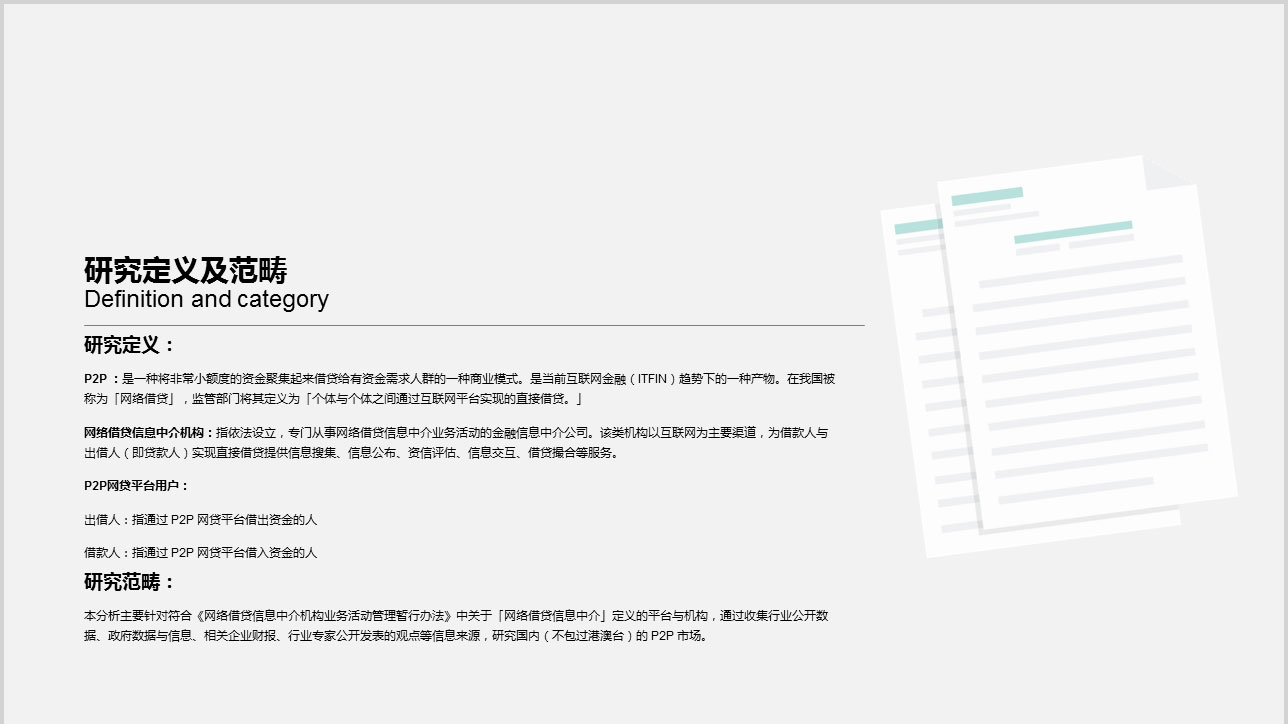

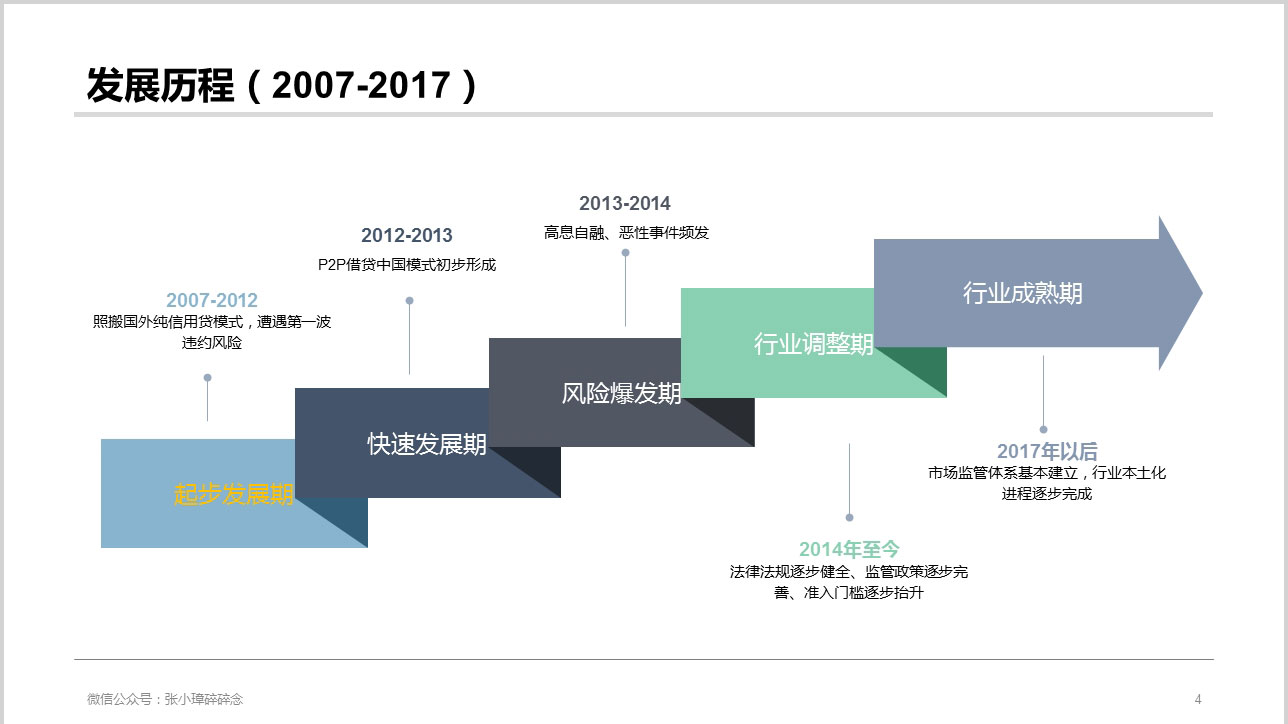

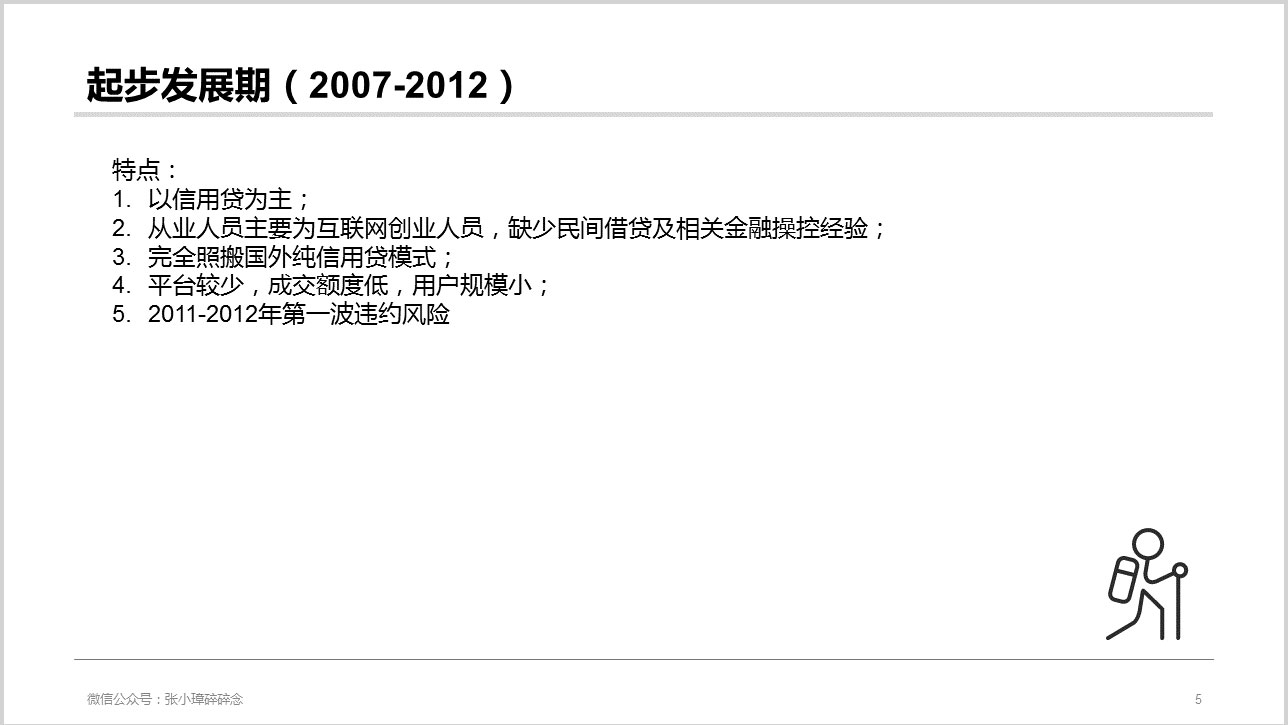

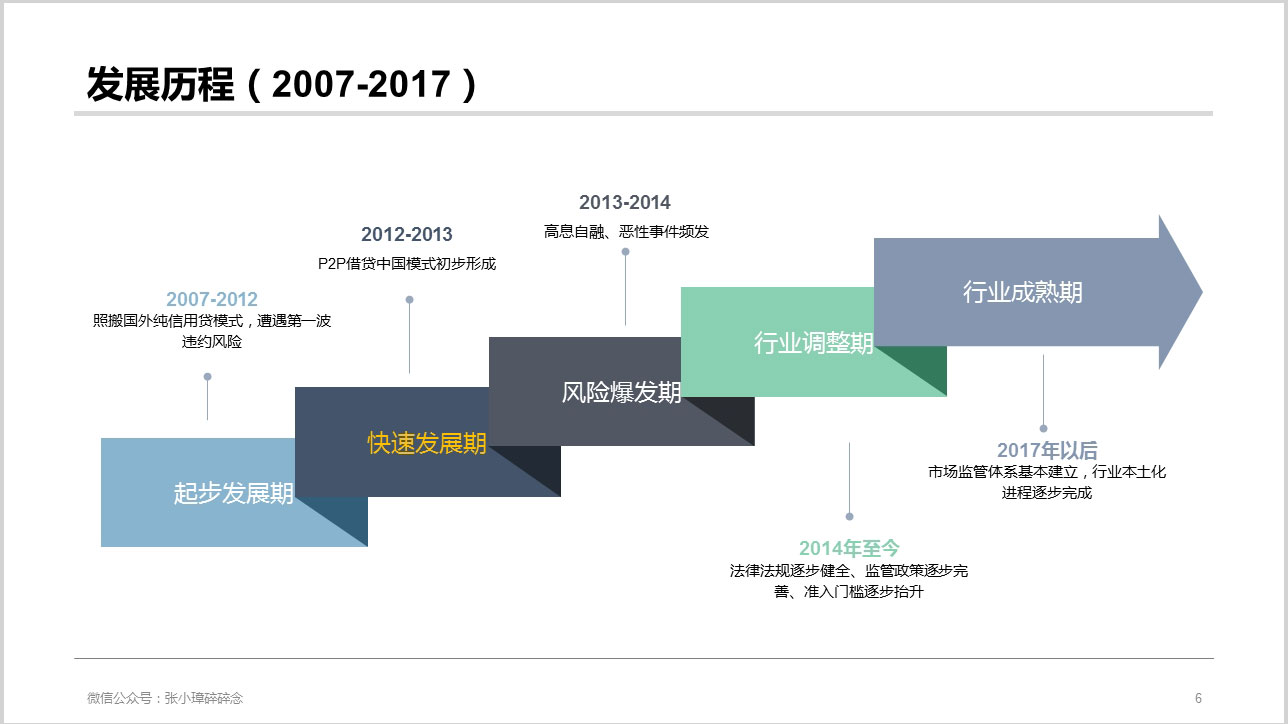

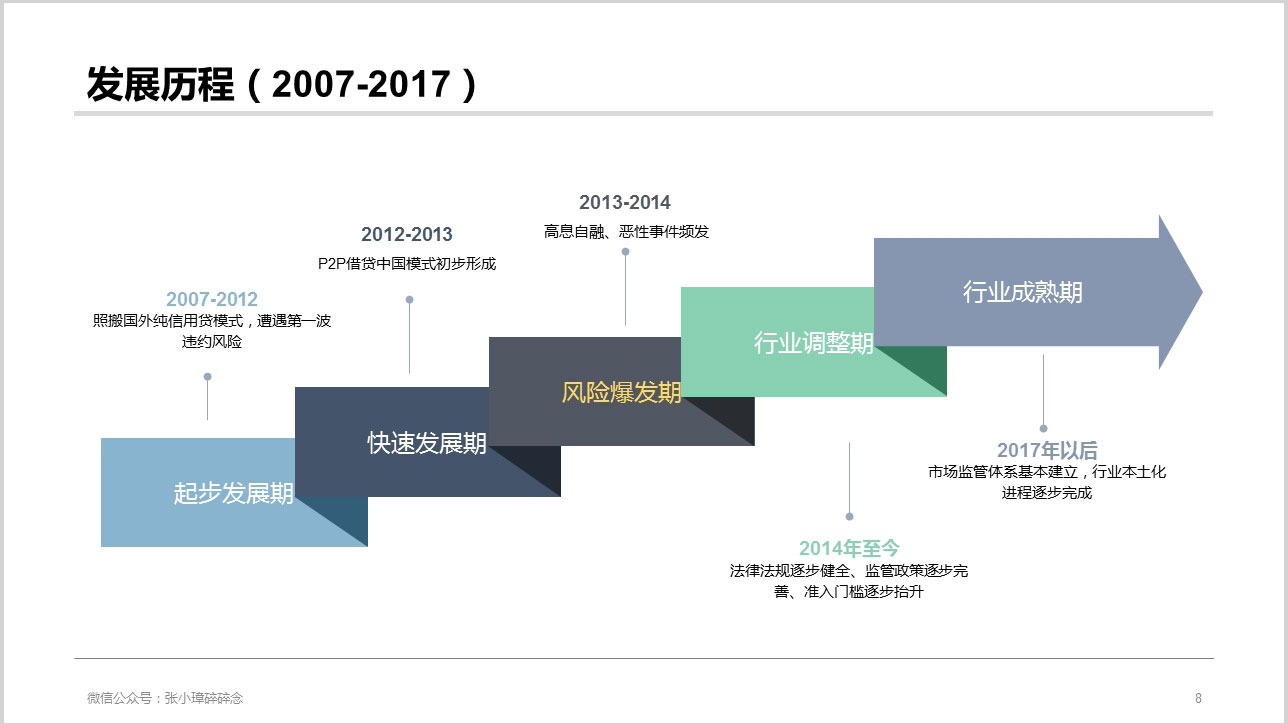

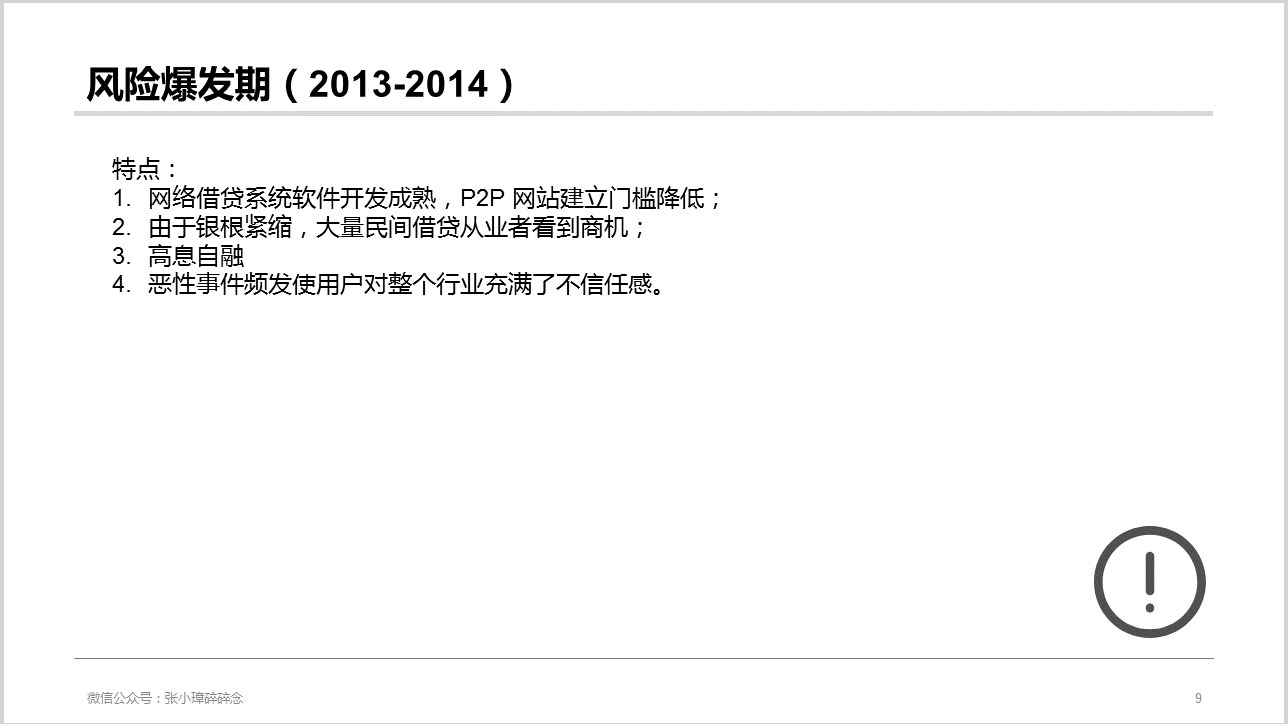

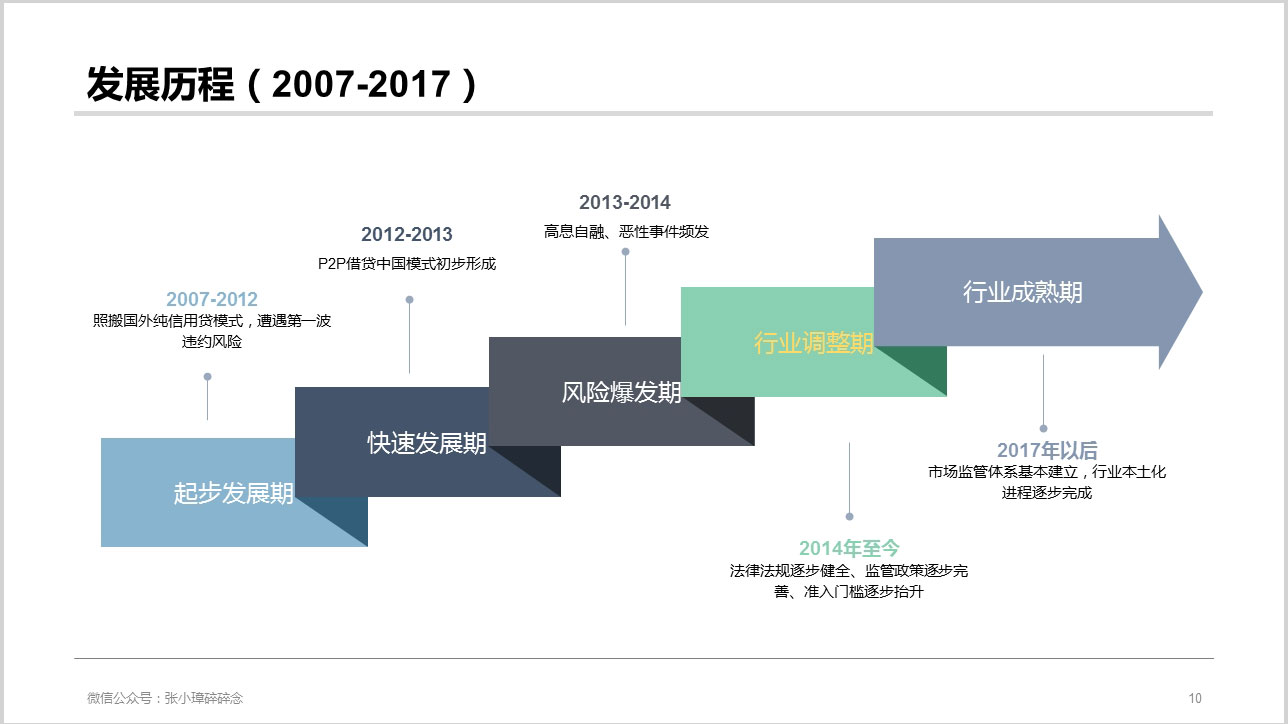

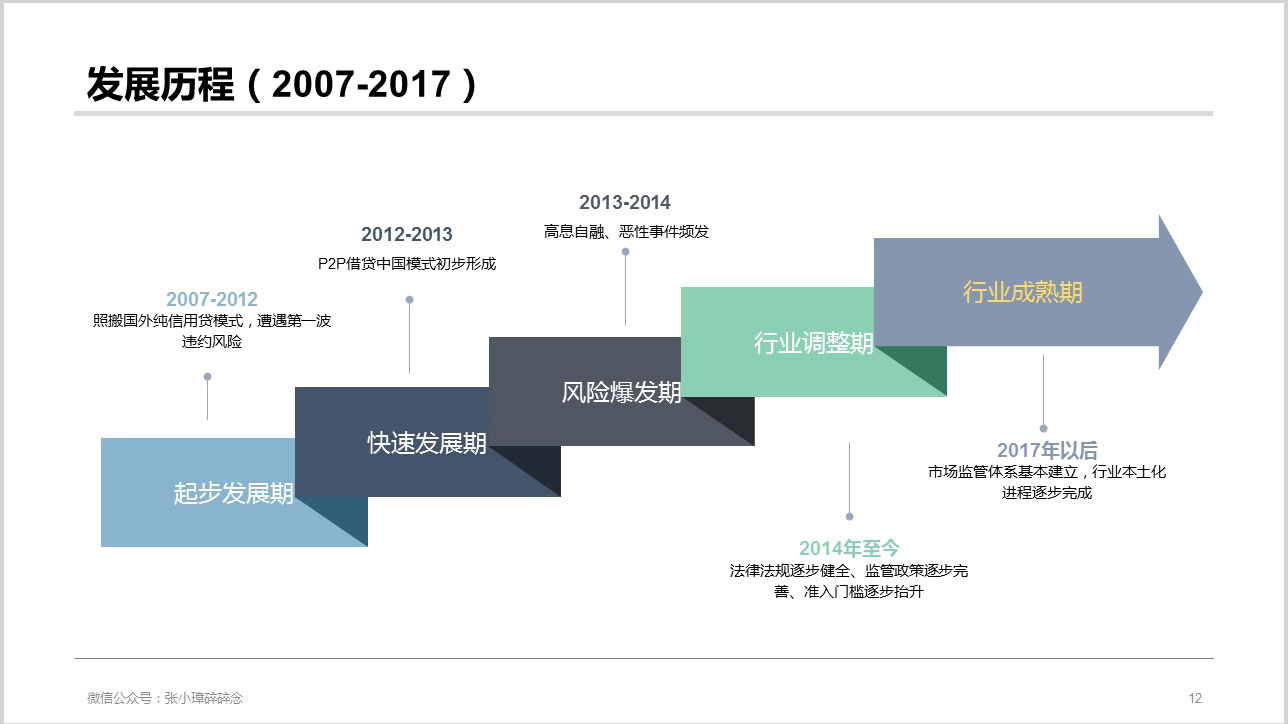

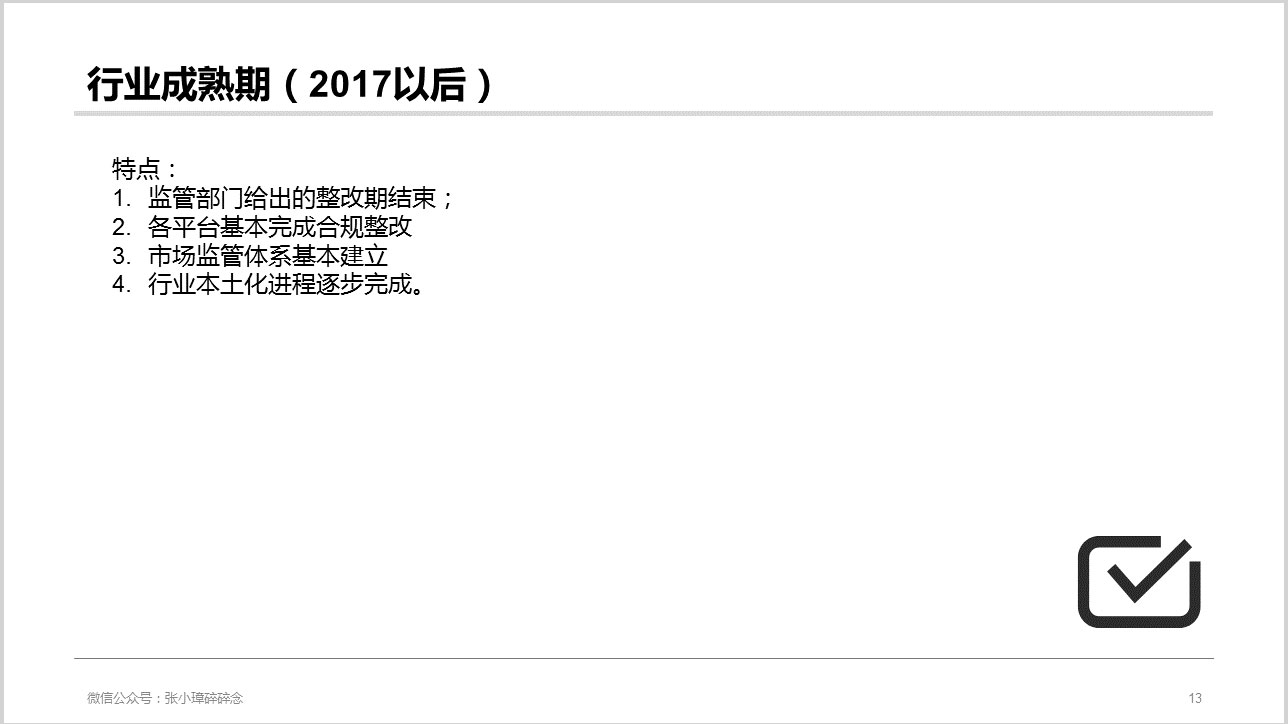

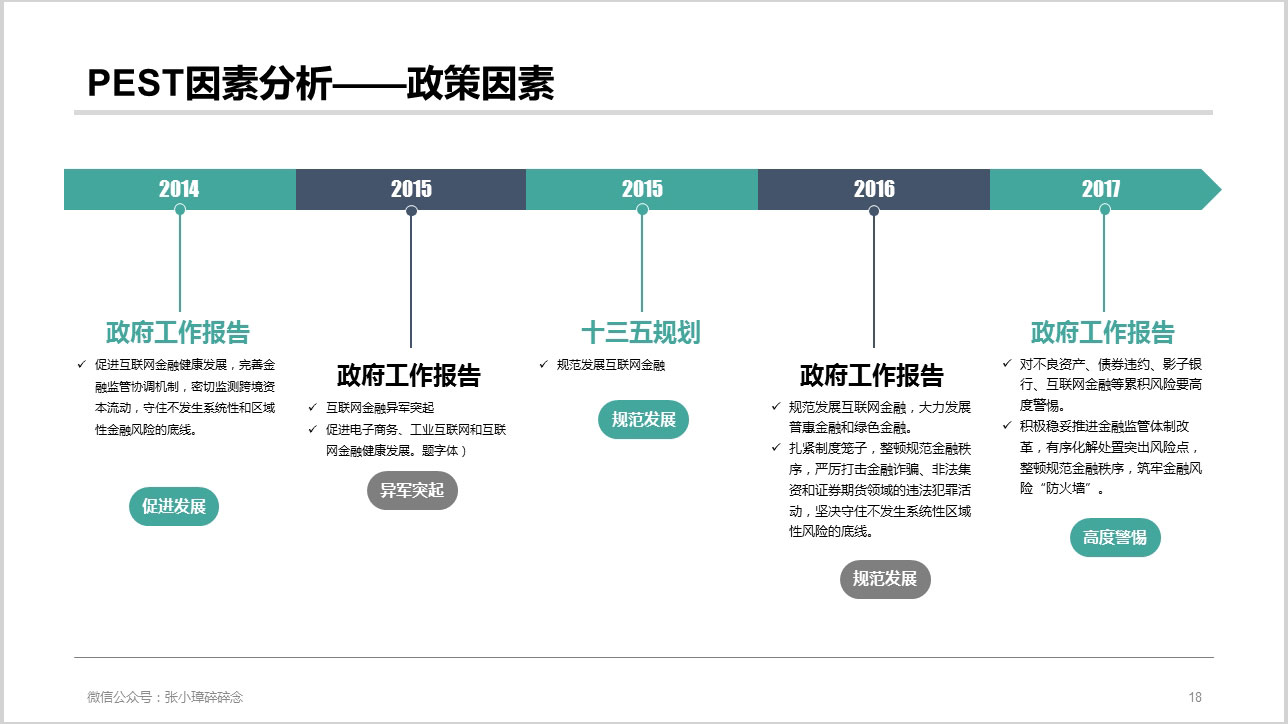

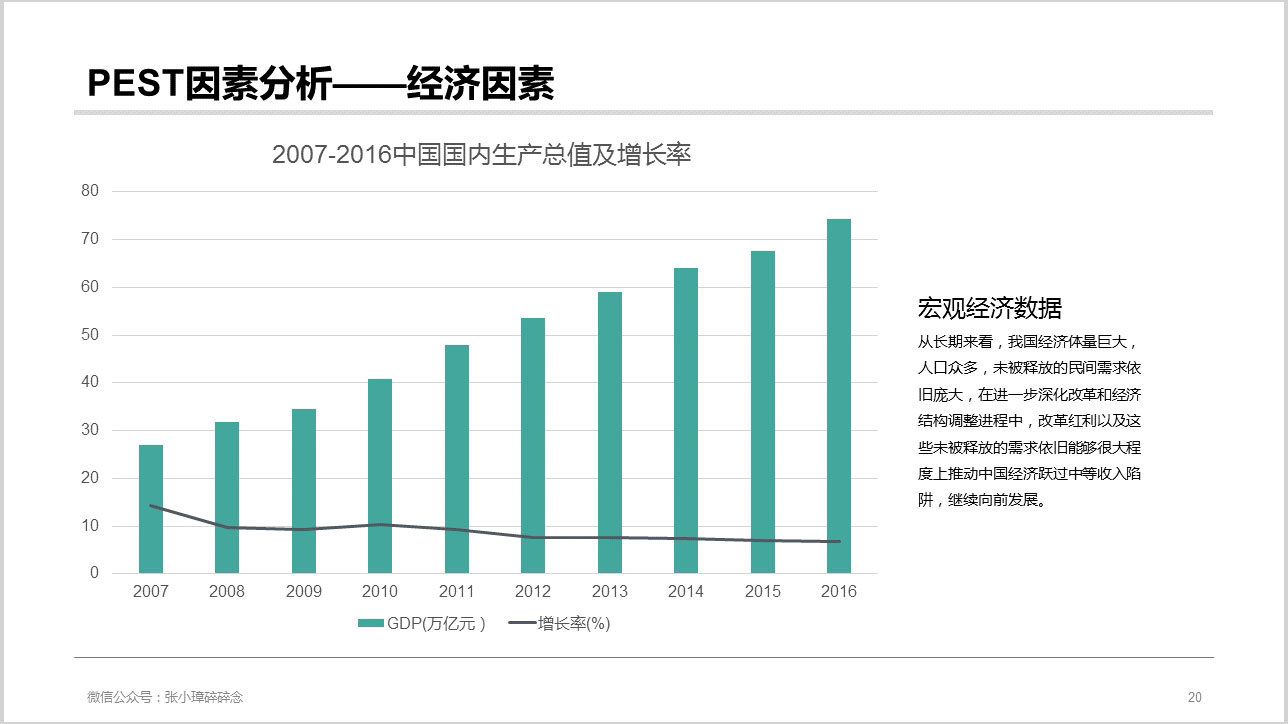

2007年 P2P 正式进入中国,出现了以「拍拍贷」为代表的纯信用贷平台。但也和其它商业模式一样在国内遭遇到了水土不服。随着中国经济的不断发展、国家对于互联网金融在「普惠金融」中作用的重视、相关专业人士的加入,P2P行业开始告诉扩张。随之也带来了很多的负面问题。2016至2017两年,P2P 行业正式迎来了「监管落地」。在「监管逐渐加码」的情况下,行业现状到底怎么样?未来又会有什么发展?本文通过收集业内公开数据和资料,试图给出一个自己的解读。

我认为,随着「合规整改」的逐步落实, 国内P2P行业将迎来以下几个趋势:

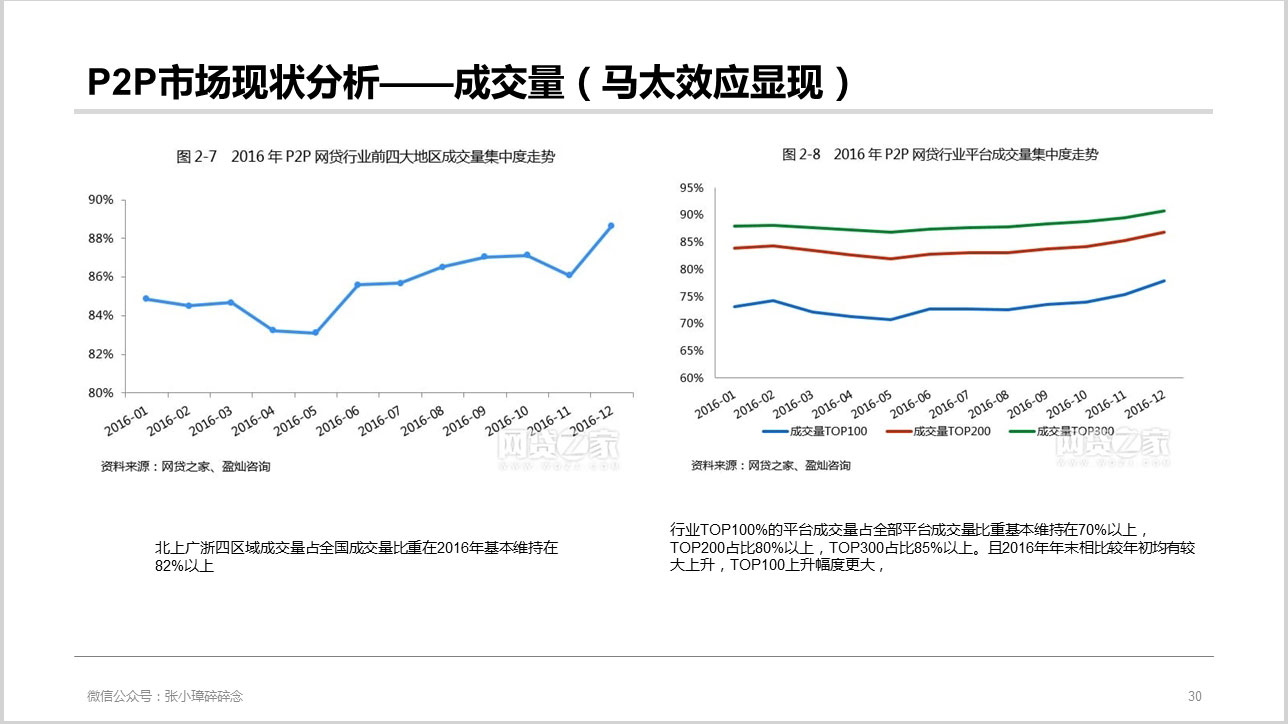

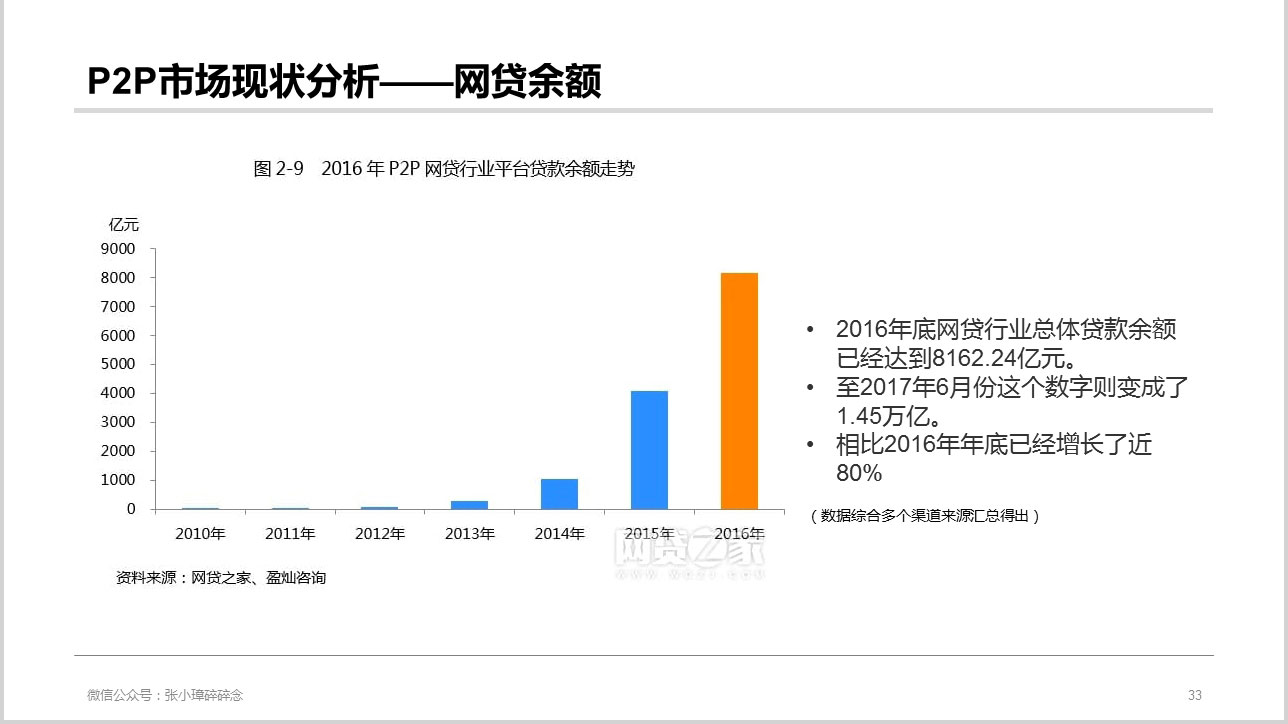

1. 行业集中度上升,马太效应加剧

随着行业门槛逐步抬升,合规成本越来越高,网贷平台进入清理整顿期。「合规」将是未来一段时间内的主要任务,部分实力较弱的平台将不得不因为不符合监管要求而退出。整个行业将出现「强者愈强,弱者愈弱」的局面。

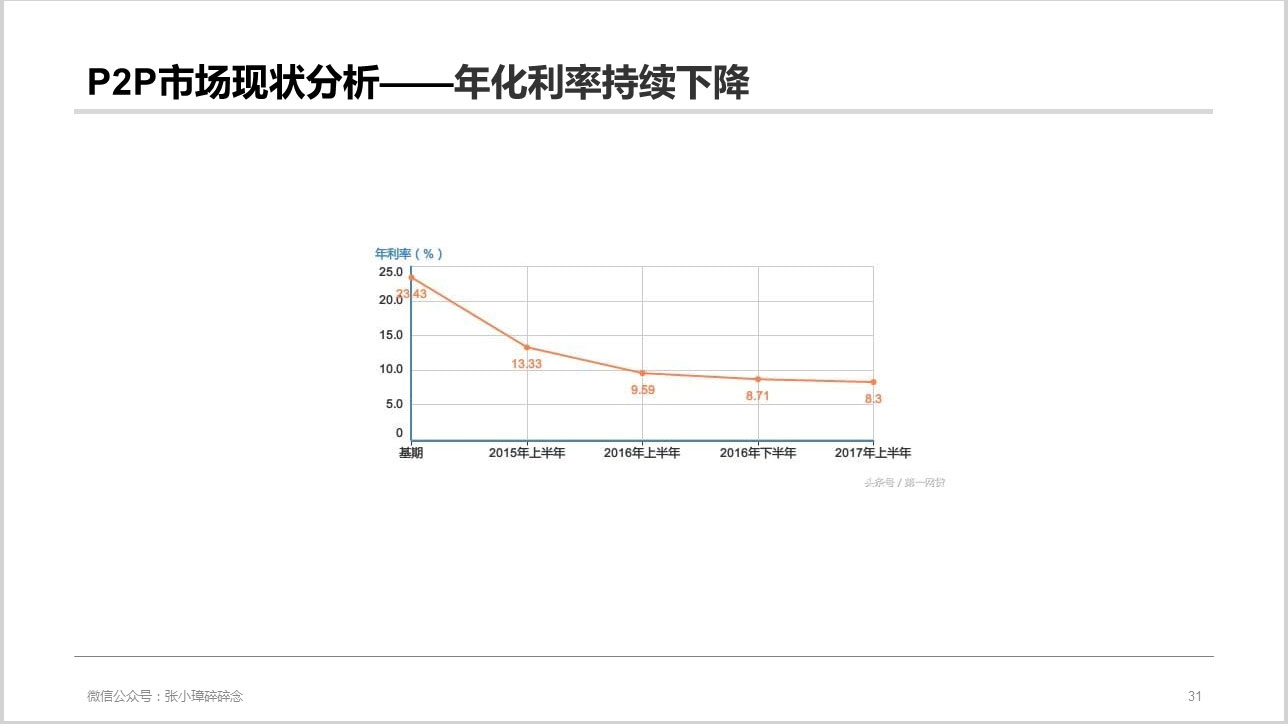

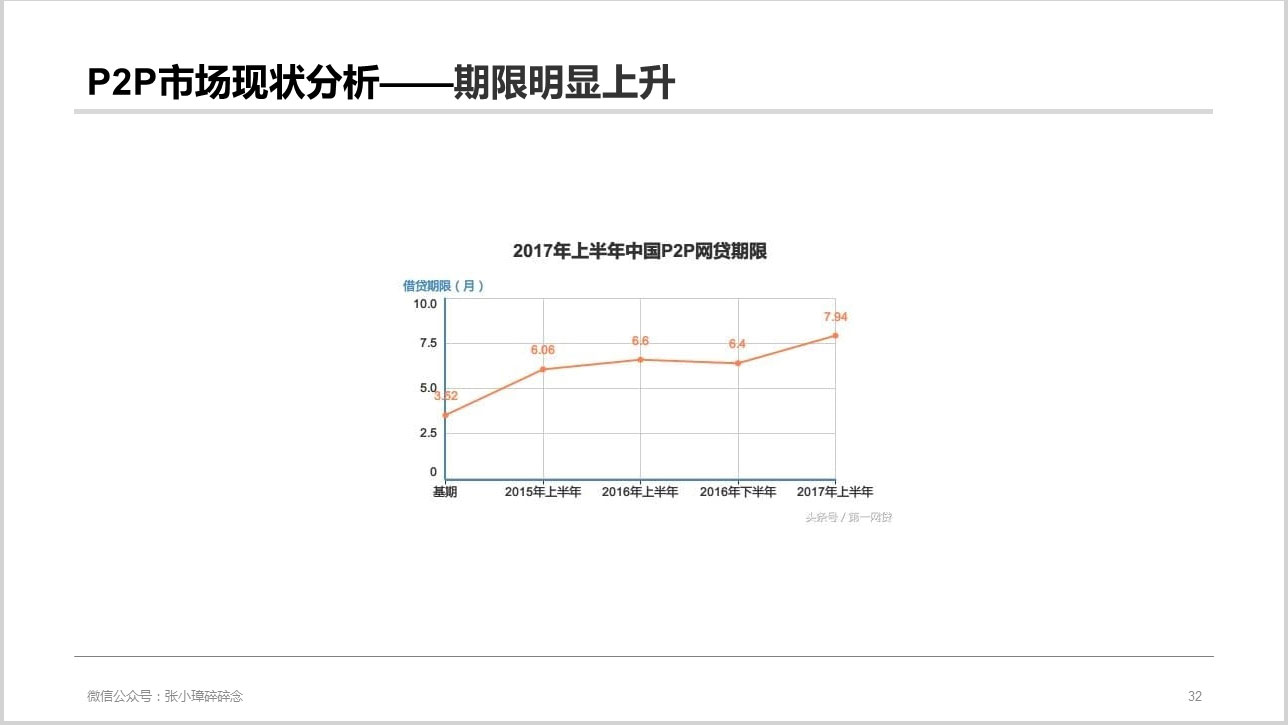

2. 规范发展,小额分散

监管层对网贷平台的定位就是「信息中介」、「小额分散」,目前存在的「+金交所」「+保理」「+融资租赁」等模式将彻底退出舞台,另外大额业务也必会被抛弃在合规业务之外。后期消费金融、现金贷和车贷可能会成为网贷平台争夺的重点。

3. 扩展业务,牌照为王

目前已经有很多平台布局各种金融牌照,从而力图在未来扩展公司业务线,提升整体品牌效应。

#专栏作家#

张小璋,公众号:张小璋的碎碎念(ID:SylvainZhang),人人都是产品经理专栏作家。野蛮生长的产品经理,专注于互联网金融领域。

本文原创发布于人人都是产品经理。未经许可,禁止转载

本文由 @张小璋 原创发布于人人都是产品经理。未经许可,禁止转载。

沙发