起点课堂会员权益

起点课堂会员权益让美团滴滴大战仍将继续的“边界”,正在改写新零售竞争

滴滴与美团的大战看上去似乎有了熄火的迹象,可是这场战争留下的却远不止这些,蠢蠢欲动的新零售,已经借助这个边界逻辑开始了快速复制战争,跨互联网王国里的“封地”之间的边界,成为了新零售的公认玩法。

博人眼球的美团、滴滴网约车“价格血战”在持续半个月后终于有了“熄火”迹象。

4月13日,美团、滴滴相继宣布已于4月12日停止对南京用户的补贴发放,随后14日,滴滴宣布率先取消上海地区的常态化补贴。

此外,在上海市交通委执法总队、市运管处的介入下,美团打车业务进行了“整改”,6000块广告牌近日被陆续被撤下。

利益相关方五味杂陈,鹅厂松了口气,毕竟两方烧钱都或多或少烧的腾讯的钱。司机、乘客略微失望,借神仙打架捞一把的愿望暂时落空。高举高打的高德也不太高兴,坐收不了渔翁之利了。

而这场战争留下的却远不止这些,搞团购外卖的美团在众多互联网产品中偏偏要怼滴滴,还不惜血本,反映的是互联网背后的领土与边界战争逻辑。同样蠢蠢欲动的新零售,已经借助这个边界逻辑开始了快速复制战争,跨互联网王国里的“封地”之间的边界,成为了新零售的公认玩法。

在这个逻辑下,美团、滴滴的战争不会停止,例如:滴滴又高调宣布下一步拟将进入北京、长沙、福州、南京、宁波、成都等9座城市送外卖。同样地,新零售过去那种模式探索和优化的竞争也已被转化到快速复制上。

盘点新零售案例,“数量”抢过了“模式”的风头

一边,是阿里、腾讯等大佬们争抢零售地盘还在持续加温。

4月12日2018年中国“互联网+”数字经济峰会上,步步高集团董事长王填在接受媒体采访时,大谈阿里的帝国生态和腾讯的盟国生态(按王先生的性格,他选择了后者)。就在之前一天,号称淘宝最大威胁的拼多多新一轮30亿美金左右的融资就是由腾讯领投,红杉参投。

另一边,是跑马圈地背景下,零售品牌们还在努力升级“新零售”,力图赶上或引领时代潮流。

4月12日联商网2018零售大会上,来自大润发、大悦城、京东等零售品牌、商业地产、电商行业2000名中高管,对战略上要“站队or自强”、趋势上会“诸侯争霸or寡头垄断”再次进行讨论。

值得一提的是:该大会的“中国好门店”奖项授予了新零售版图中既没有站队阿里、也没有站队腾讯的三胞集团旗下的乐语Brookstone。

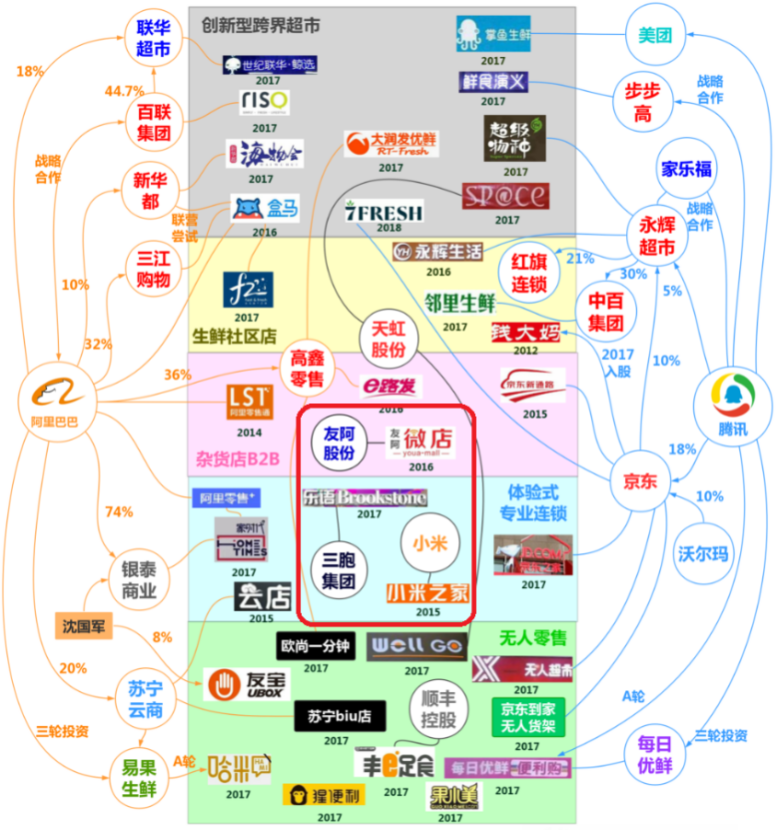

图:阿里、腾讯争霸背景下的新零售版图(来源:招商证券许荣聪研究团队)

而恰好去年获得了同样的奖项的也是乐语Brookstone,由此,回顾乐语Brookstone这个有代表性的新零售品牌其发展历程和现状。我们发现:新零售的竞争,已经从比拼谁的概念、试点模式更优,转向谁能够把相对成熟的模式快速复制上。

最初,乐语和迪信通差不多,留在普通人印象里,大概也就是街边放着DJ大喇叭音乐搞大促销的手机卖场。2016年,感到转型压力的乐语,在北京爱琴海门店率先开始体验式新奇乐购物试点,效果较好,而此时喜好创造新概念的Jack马先生尚未抛出新零售理论。

随后,乐语与美国新奇乐品牌Brookstone品牌融合,升级为乐语Brookstone,并结合 “妙健康”服务最终定型为“精选手机+新奇乐+妙健康”的新零售模式。完成模式定型后,乐语开始走快速复制的道路。

2017年国庆、圣诞,2018年元旦等节点大量开店。据称:4月将开到100家新零售店面,全年要开到500家。

说了这么多,事实上,多数新零售的典型案例都呈现类似的发展轨迹,在模式探索得差不多后,开始以快速复制为运营核心,商业最原始的“数量”比拼逻辑开始盖过“模式”的风头,成为新零售的主角。

现在,关于新零售究竟是什么?阿里、腾讯、京东、小米、乐语等意见并不统一,但这不妨碍它们紧锣密鼓把自己盘算好的模式快速复制抢占市场。只是,新零售形态的复制与传统零售选址开店那一套可能不太一样,与互联网融合的模式有自己的规律和要求。

快速复制的新零售,要突破SKU和Location的边界

美团与滴滴掐架,新零售开始快速复制的战争,都源于同样的互联网逻辑。

1. 与互联网结合的模式,一定有三个边界

为什么意欲扩张领土的美团要和滴滴干起来,而不是和微信、今日头条、快手、拼多多、唯品会PK?

答案似乎很简单,它们不是一个类别的,八竿子打不着。

但是,做外卖团购的美团和做打车的滴滴就是一个类别的么?

从互联网产品的三个边界来看,答案是肯定的。

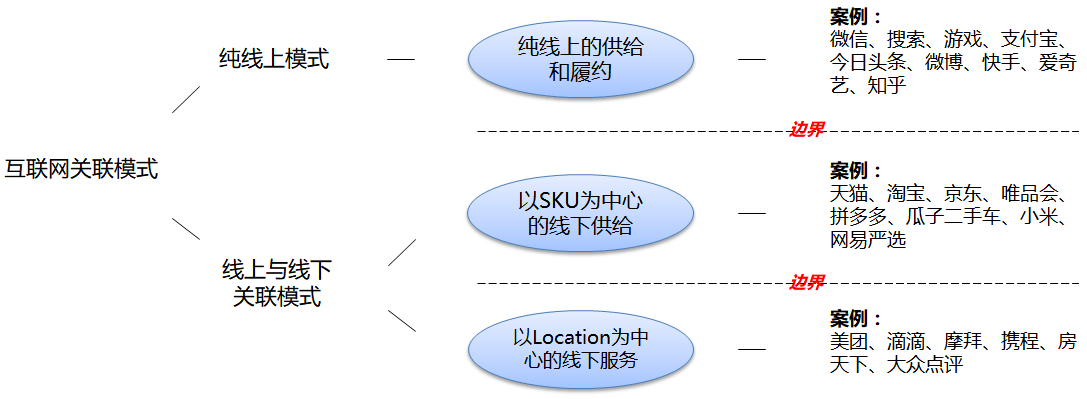

任何互联网相关的模式,都能归属到三个类别当中:

- A类,纯线上的供给和履约;

- B1类,以SKU为中心的线下供给;

- B2类,以Location为中心的线下服务。

- A类:在线上就完成了,与线下没有太多关联,例如:我们用微信聊天,玩王者荣耀充值买貂蝉的新皮肤,在沙发上葛优躺刷微博等。

- B1类:在线上针对产品(SKU)提出需求,在服务器后台处理各类交易,最后通过物流等方式把网络上的交易需求完成,例如:天猫京东购物以产品为中心,全部可达。

- B2类:围绕固定地址(Location)的互联网服务,提供服务的过程中需要精准地使用到用户或供给方的Location,例如:用美团点附近的外卖、滴滴打车到附近的写字楼、在房天下上约看某地二手房等。

任何与互联网相关的模式都能归到这三类之中,边界的意义在于共通的商业模式逻辑,以及同边界内竞争的可能性。

美团之所以会和滴滴干起来,是因为在同一边界中,模式的底层逻辑相通,早晚都会互相侵蚀,不是美团主动,就是滴滴主动,而且开篇所谓的“熄火”一定不会长久持续。

也由此,今日头条与微信、微博、百度甚至知乎公然开撕、四面树敌,看似不太相同的产品之间龃龉不断,甚至让腾讯很紧张(都是A类),而同样的大佬阿里、京东则置身事外(B1类),也就不难理解了。

2. 快速复制意味着新零售要既要SKU也要Location

就零售而言,传统零售不在互联网体系中,纯电商零售是典型的B1类,而新零售与它们都不相同。

事实上,天猫(B1类)、美团(B2类)这些互联网品牌大多数都是轻模式只做平台,买卖都是他人,自己在中间收钱。而拥有线下实体店面的新零售是互联网中少有的重模式产品,既要做平台(意味着复制和规模化的潜力)而又无法只做平台(还得开实体店),这就意味着它注定跨越互联网模式的边界。

新零售既可以归属到B1类当中,在互联网上针对SKU提供配给,也能归属到B2类当中,围绕门店Location范围内进行服务。

- 前者,代表着平台能力,是规模化的保障,让所有门店有统一的线上出入口(围绕零售商所能提供的产品);

- 后者,代表着单店的质量及其与新零售整体布局的关联(被引流后提供服务留住客户),是有效复制而非无脑开店短期关门大吉的前提。

反过来说,为什么新零售一定要既“SKU”又“Location”?

这是因为如果单单做SKU电商显然无法与京东、天猫PK,没有生存空间,也脱离了线下实体门店。如果单单做Location服务,本质上还是当年的O2O模式,这个模式不能说失败,但其商业模式已经被证明无法快速复制做得很大了。

由此,新零售必须打破SKU与Location两种模式的边界,既要让实体零售店面基于线下地址范围的服务,来支撑品牌全网SKU商城运作,形成相对于无线下店面的京东、天猫的个性化优势(我不只是个电商,我还有线下的门店提供各类当地的服务)。

又要建立自身的SKU商城让零售品牌形成协同合力而不只是单店数量堆积(我门店虽然开在这个地址,但我背后有庞大的会员、商品SKU平台,我的服务能带去流量,也能被带来流量)。

融合SKU与Location,还有两个底层能力需求

当然,既做SKU供给,又做Location服务,对新零售来说仍然需要不少底层能力。

1. 错综复杂的供应链能力

快速复制下,新零售供应链既要保证传统的由仓库到店面的配送,还要保证平台、店面一同触达消费者的配送。

以小米之家为例:光需求端的供应链就涉及直接发给小米商城用户、小米之家的库存动态保证、小米之家的线下订购线上发货,线上订购在小米之家提取等,这些横跨SKU模式与Location模式的供应链配给变得十分复杂。要是再加上供给端米家SKU种类繁多来源地各异、货品短缺、调仓等问题,整个小米之家新零售需要很强的分段式供应链综合能力。

2. 把过程变成目标的能力

在美团与滴滴大战中,很多人看好美团,因为消费始终是终极目标,出行只是消费的过程要求。人们对消费需求粘性更高,过程性的出行换成谁其实都无所谓,能达到目的就行。

这也给了新零售一个启示:

如果买卖东西成了消费者进店购物的唯一目标,那么新零售的差异性优势将变得很低,消费者到哪买都一样,都只是过程。

因此,说来说去,新零售都是要把消费的过程也变成进店的目的之一,上文也一直强调新零售的B2类是Location为中心的“服务”而非“供给”(卖东西),否则简单的线上订了线下拿就陷入O2O的泥潭中。

以乐语为例:虽说Brookstone的供应链被其母公司三胞集团垄断,但消费者如果只是来买新奇特产品,在海淘、亚马逊未必就买不到。乐语的门店风格,更多是带来服务,既有新奇乐产品的体验(员工成了帮助消费者体验的导游),也有妙健康平台下的本地健康服务,这些逐渐成为了消费者的选择的乐语的理由之一。

在乐语诸多新开门店中,新奇特游乐区和妙健康服务区都带来了大量进店客流。否则,就算乐语的新奇乐短期内能够吸引到大量客户,随着其他购买渠道的挖掘,想要快速复制肯定会逐渐失去市场基础。

总之,在无论美团、滴滴高德这些互联网明星产品们怎么打架都不会逃离自己边界的情况下,新零售之间的战争,比得是谁能够真正横跨SKU供给与Location服务两大互联网商业模式类别,从而为大范围复制打下基础,剩下的,就是资源投入的问题了。

(完)

#专栏作家#

曾响铃,微信公众号:科技向令说,人人都是产品经理专栏作家。TMT新媒体“铃声”创始人,《移动互联网+ 新常态下的商业机会》《趋势革命:重新定义未来四大商业机会》作者,《网红经济学》作者之一,《商界》等多家杂志撰稿人。重点关注SaaS、智能硬件、互联网金融、O2O、新媒体运营方向。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自网络

- 目前还没评论,等你发挥!