起点课堂会员权益

起点课堂会员权益

在线教育第二春:深度对比网易、BAT这四个“老师”的布局

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

产品经理的职业发展路径主要有四个方向:专业线、管理线、项目线和自主创业。管理线是指转向管理岗位,带一个团队..

在这个需要敬畏的市场,不争论、不吭声、踏实干,可能就是做好的做法。

所有新兴产业几乎都要面临萌芽、虚火、冷却再重新扎根再度爆发这个全过程。在线教育的在2014年至今这几年来的变化,最能说明这个问题。

经过过去两年的相对沉寂后,在线教育再度成为了巨头博弈的焦点。

理性而充沛的资本,动辄数亿人的工具类产品,覆盖每一个年龄段每一个项目的课程内容,以及专业的教育硬件产品,这个市场在经过虚火、沉寂及复苏后,正在展现出深厚的产业根基。

对比BAT、网易在教育产业这5个月来眼花缭乱的动作以及在过去几年的布局,会发现这个市场在今年出现了一系列新趋势。在线教育已然开启了“第二春”。

再次启航,资本圈地留下的荒地亟待开垦,在线教育需要更冷静和沉稳的玩家制造教育科技产品。

一、在线教育迎来“第二春”

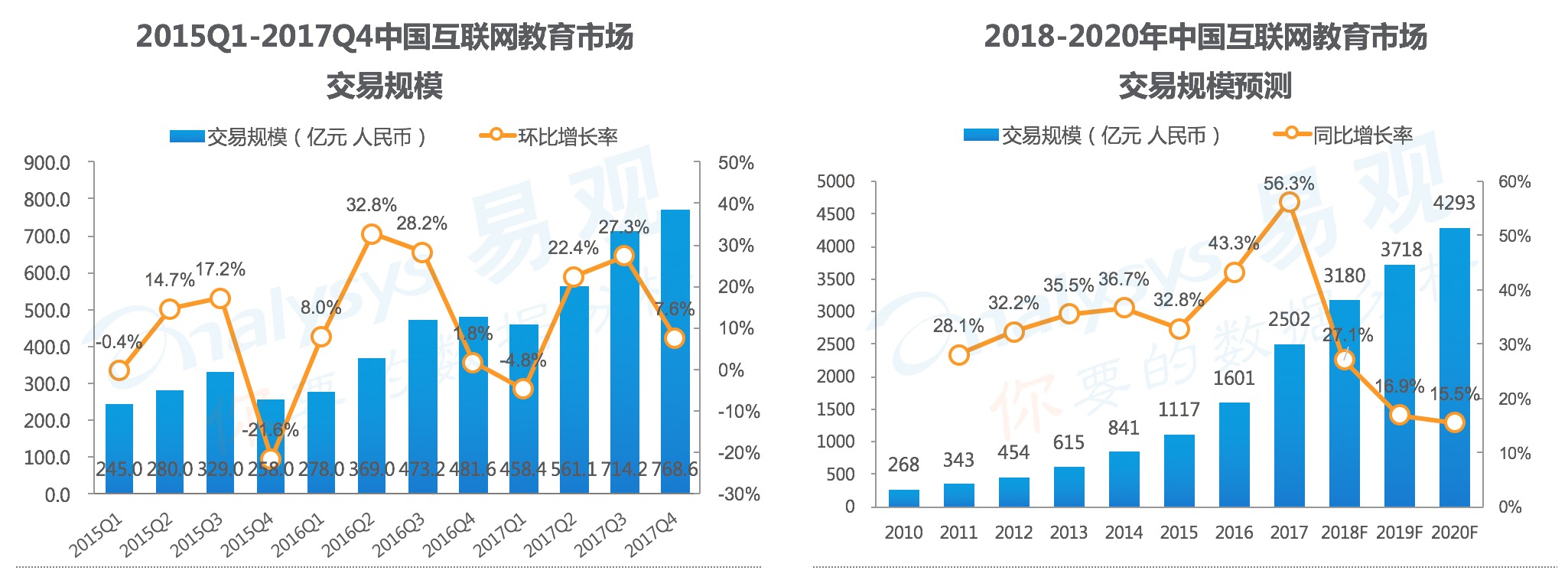

2015年,随着中国创业浪潮在顶峰遇冷,在线教育这个需要长期投入的行业,瞬间从高点迈向低谷。

沪江网最后一次公开披露的融资还是在2015年10月,当时D轮融资10亿人民币,估值70亿人民币。但是此后三年,基本没有新的融资消息。

2015年3月,当时的在线教育明星创业企业“跟谁学”宣布A轮融资5000万美元,估值2.5亿美元。要知道当时“跟谁学”学生用户仅仅是数百万,最高日营收达209万。此后三年,“跟谁学”同样没有新的融资消息。

数据能反映一切问题,2015年共有388家在线教育机构获得投资,总投资量19.15亿美元。但到了2016年,在线教育资本市场开始跳水,1月到8月,总投资额为5.79亿美元,同期相比少了三分之二,只有125家在线教育企业获得融资。

不过,2018年在线教育在经过几年资本寒冬之后已然焕发第二春。

从4月中旬的有道融资,到4月下旬百度宣布发力智慧课堂,再到2018年开年腾讯便连续投资四家教育公司。在线教育今年显然成了巨头博弈的新战场。

出现这个现象的原因可能主要是三点:

- 技术:AI、云存储、语音识别、互动直播等技术在这一两年来有了长足的进步。基础技术的进步,让还原线下学习模式变得可能。这使得不仅是网易、腾讯、百度这类大公司,哪怕是教育创业企业,也具备了更扎实的教育技术能力。

- 政策:今年年初教育部门再度发布文件,“启动实施智慧教育创新引领行动和百区千校万课示范行动,支持设立5个以上“智慧教育示范区”等措施被写入了政策文件内。腾讯和百度今年之所以花如此多精力切入这个市场,很大一部分原因就在于政策红利来临。

- 沉淀:经过过去几年的沉淀,在线教育课程资源、年龄覆盖已经基本完整,像网易已经在悄然之间完成了从幼儿教育、小学、中学、大学乃至工作后的职业技能教育等各个阶段的教育课程覆盖。课程内容充足的大环境下,产业根基逐渐扎实,惯性下推动市场复苏。

二. 深度对比四巨头教育布局

BAT、网易四家在在线教育的赛场上位置打法差异化明显

网易注重自身的生态建设,几乎所有产品和服务都是内生的,形成了一整套软硬件生态体系,而且目前来看这个生态是个最完整的闭环,自研能力也给该厂带来了更大的价值潜力

腾讯更强调连接和投资,2018年以来已经出现了一系列投资案例,倾向于把自身教育平台开放给其他合作伙伴,共同建设生态,这个生态相对松散开放。

百度侧重ToB市场,做法是把技术和平台开放给学校使用,强调和学校的结合。

阿里这几年来在教育领域投入都不大,特别是前几天马云在一次公开演讲中提到“阿里不需要清华北大生”,这个言论和阿里的教育布局形成了鲜明的对照。

1. 腾讯赛路切换

腾讯的在线教育业务总体想建立起了一个“互联网+”战略下与校园教育进行合作的生态。过去六年间经历了自研向投资生态演进的过程。

腾讯早期以自研方式走路,比如2013年主打职业教育的腾讯精品课,2014年主打职业教育的腾讯课堂、2015年通职教育腾讯大学、2016年K12教育企鹅辅导。

不过到了后期,腾讯微校、腾讯智慧校园、QQ智慧校园等自营教育业务更偏向于智慧校园解决方案。这些业务大部分以QQ和微信等工具相结合作为基础而展开。

但近年来腾讯把自己不擅长的部分更多的交给了合作伙伴。

2018年开年,腾讯投资了4家教育公司,分别是宝宝玩英语、考虫英语、洋葱数学、VIP陪练。2017年投资了7家,2016年是6家,2015年5家,2014年2家。从腾讯业务逻辑看会发现,腾讯在线教育领域的投资力度在这几年来不断在加大。与此同时,腾讯的自研业务减少,解决方案、基础设施式业务增多。

腾讯教育业务、投资逻辑,和腾讯这几年来的整体业务、投资逻辑是一致的。

偏财务投资,对业务结合要求不高,自己更多是负责搭建基础设施,不涉及具体的业务。

这个逻辑是把“半条命”交到了合作伙伴的手里。但生态合作伙伴有时候是不可控的。一些具体的业务领域,容易形成短板。

2. 网易的群狼矩阵

和腾讯教育业务搭建基础设施的做法不同,网易更多是从工具到硬件、从内容到名师,构建了一个教育生态。这个生态侧重C端布局,主要是为用户在各个教育阶段提供不同的软硬件工具型产品。

这和网易过去多年专注产品的思路密不可分。可以说,网易是群狼作战。

从工具类产品的维度看,网易多个数亿用户的工具类产品,支撑起了庞大的规模矩阵。

网易旗下有一批工具类产品,如有道词典、有道云笔记、有道翻译官,这些工具集中了大量用户。

截至2017年12月底,网易有道的工具型App已经形成了日活用户超1700万的产品矩阵,总用户规模超过8亿,其中词典用户超过7亿。

这些产品都和用户日常生活、学习密切相关,可以帮助网易教育生态形成黏度,甚至成为其他教育类产品的入口——这也是其他涉足在线教育企业最羡慕的流量来源。

从课程内容的角度看,网易的课程覆盖是最完整,还和名师、行家、机构形成了联动。

网易云课堂、网易公开课、网易100分、有道精品课、中国大学MOOC、网易卡搭编程等课程覆盖了从少儿、小学、中学、大学乃至工作后的职业技能教育等各个阶段的课程。

最核心的是,网易抓住了生产课程的“人”——那些名师、行家、机构。网易云课堂的“行家计划”从IP推广、资金和服务等方面,扶持“一群精于特定行业特定知识技能”的专业人士,希望在两年内培育100位年收入500万级的讲师与机构。

从教育硬件产品这个维度来说,网易在教育硬件产品层面布局,实现了软硬件生态统一。

网易开发了大量C端学习型智能硬件产品,比如有道翻译蛋、有道词典笔和智能答题板等。这些产品看起来似乎应用场景比较少,但是一旦随着教育信息化的步伐起来,很快会变成新的“笔”、“尺子”、“圆规”,成为学生的标配。

网易不仅有软硬件生态,甚至还单独分拆出了有道。

今年4月有道宣布完成首次战略融资。网易的在线教育布局已然形成了多驾马车驱动的格局。

其中有道已经开始加速,借助资本和自身的实力,在K12和大学生教育等主要赛道上加速快跑,后面网易云课堂、中国大学MOOC分别在职业教育、高等教育赛道也是潜在的“头马”。

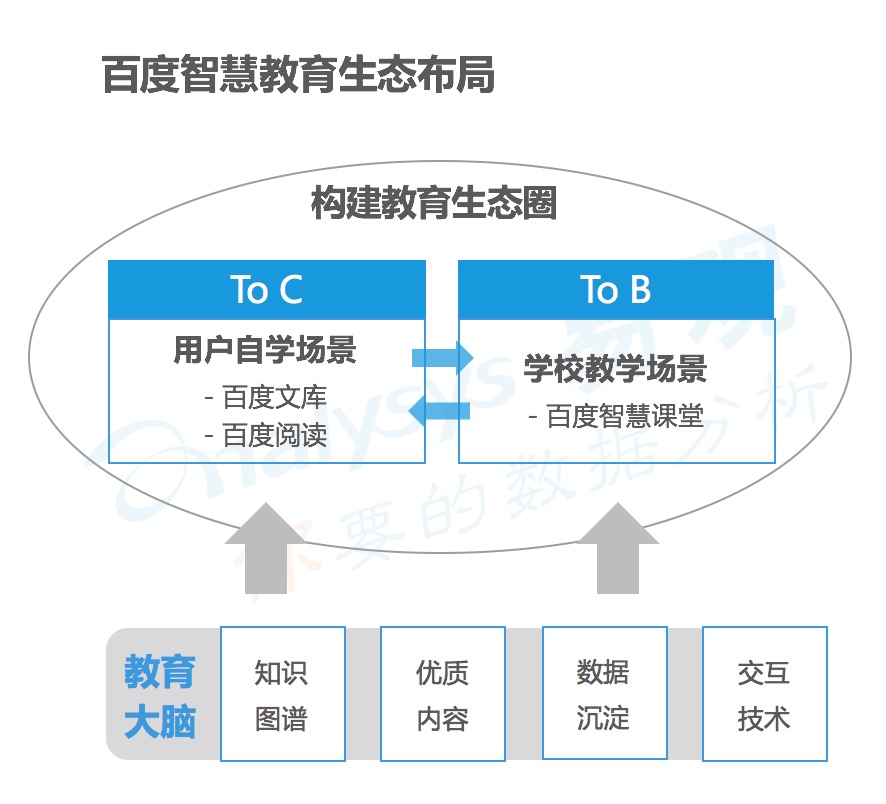

3. 百度的两个场景

百度教育旗下有三条核心产品线:百度文库、百度阅读、百度智慧课堂。这三条产品线又划分主成了两个场景。

- 用户自学场景(ToC):百度文库当前教育资源覆盖量达2亿左右,覆盖了50多个领域。百度阅读则是与500家出版集团建立了合作,有20万+正规出版书籍。

- 学校教学场景(ToB):百度智慧课堂提供面向学校和老师、学生,提供备课、授课、课后、互动等各个环节AI内容和智能工具解决方案。强调通过百度的大数据技术实现校园数据互通、资源多端同步、校园本地资源管理、学情智能分析等能力。

总的来说,百度教育侧重ToB的布局,更多是和学校合作,通过学校来影响学生。

比如说,通过技术针对学生的知识水平和学习偏好,提供个性化的学习策略、学习计划及学习内容;通过技术帮助高校、中小学老师有针对性的备课,提供体系化的教学内容和测评内容。

优势在于,目前中国教育,基本是以学校为核心的。从学校端去渗透在线教育比较务实。劣势在于目前在C端的课程内容、工具产品比较缺乏。

4. 阿里的两个逻辑

阿里做教育主要是两个逻辑。一个是服务阿里,一个是对外投资。

一是电商、职业、业务教育,主要服务于自家的业务体系,比如淘宝大学、淘宝教育、“阿里云大学合作计划”。

二是投资的思路,如在线英语学习平台TutorGroup、超级课程表。就算是涉及线下教育,也是为了服务阿里或阿里员工,比如说湖畔大学这样的CEO精英学校,云谷大学这样服务阿里员工子女的K12学校。

相比网易、腾讯、百度这三家来说,阿里在这个领域相对不太重视。阿里在教育领域,和其他几家很难有太多可比性。

三. 科技企业做教育的三大趋势

短短几个月来,在网易、腾讯、百度身上,都可以看到对教育产业的重视。从几家企业的最新动态去分析,我们可以发现其中的几个趋势:

1. 教育硬件可能会成为标配

过去的教育载体主要是黑板、课本、练习册、教参、笔记本这些实物的、纸质的工具。但是未来,大数据+云处理+全网一体化+信息电子化+多平台同步管理一定是信息化教育的发展方向,这个方向需要有教育智能硬件作为适配。

这其实也是网易相比于其他竞争对手的一大优势。

有道在4月份融资时,就曾经提到说要发力教育硬件产品。后来从谷歌在5月初的Google I/O大会上宣布将推出可供远程学习学生使用的虚拟现实实验室。今年年初还推出Chrome教育平板布局在线K12。

种种现象可见教育硬件产品的重要性。而且做硬件需要长期投入,没办法一蹴而就,网易在其中具备先发优势。

2. ToB市场正在成为另一个战场

中国教育,基本是以学校为核心的,从学校端去渗透在线教育,更符合国情,也便于让更多普通家庭的学生享受到更优质的教育服务。

因为教育产业过去几年出现的问题是,在线体验都与传统教学模式迥异,供求两端一直处于弱关系连接状态。通过学校端去影响学生,会比通过学生端去影响学校更容易落地。

3. 平台化、生态化的趋势越来越明显

网易明显在扩张教育生态,把触角伸到这个产业的各个角落。两种生存方式和两个企业的价值理念一脉相承。

网易在做软件、做硬件、做内容。软件、硬件、内容又汇聚在一起,形成完整、统一的体验。网易这个好处在于能够把教育产业各个环节都形成标准,服务容易做到统一。

1个月前网易有道完成11亿美元估值时,很多媒体都在讨论,这个价格是不是被低估了。不管是不是低估,在线教育产业不像其他行业可以靠资本快速催熟,这是个改造人心、改造习惯的慢市场。

目前,从几个巨头的布局来看,网易在其中的根基是最扎实的,三条业务线也能看出清晰的发展目标,潜力也是最大的。

要知道,网易在这个产业扎根已经有10多年时间,2007年在PC时代就推出了有道词典这样的产品。

网易的教育布局比其他厂商都要做的早,做的扎实。别的企业在做生态时,往往是在想捷径——如何依靠外力把自己做大,但是网易想的是打基础,靠自己的力量把产品做好。从网易教育产品的身上,我们可以看到更多耐心和沉稳。

这也是为什么在线教育虚火时,有道不曾融资,反而在这个产业没那么火的时候才出来融资、发声的重要原因。

相对较低的估值,可以让企业把更多精力放在产品和用户身上。况且,网易本身就不差钱。网易这种有耐心、有技术的、注重精品的公司,在教育市场也容易更有优势。

丁磊在四年前接受媒体采访时,曾用“别把不吭声的鳄鱼当壁虎”这句话来形容网易。我想,那句话拿来形容今天的在线教育市场同样恰当。

在这个需要敬畏的市场,不争论、不吭声、踏实干,可能就是做好的做法。

#专栏作家#

吴俊宇,微信公众号“深几度”。独立撰稿人,人人都是产品经理专栏作家。关注人工智能、移动互联网以及数码家电的产业融合。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图作者提供

说是用人理念方面,但是当阿里发出这种声音,作为k12教育产品的用户会很自然地把“阿里”与“清北”之间划出一个界限,这种界限所带来的影响其实是很大的。

所以,阿里对教育存不存在偏见倒不是重点,不过目前的阿里对k12教育确实不太感兴趣。

做自己最擅长的

你想岔了吧

“阿里不需要清华北大生”只是表达用人理念,而不是对教育存在偏见。质量又好又便宜,为什么要用贵的呢?